Волатильность на рынках акций, облигаций, нефти, кредитов и развивающихся рынков практически вернулась к уровням распродажи апреля 2025 года.

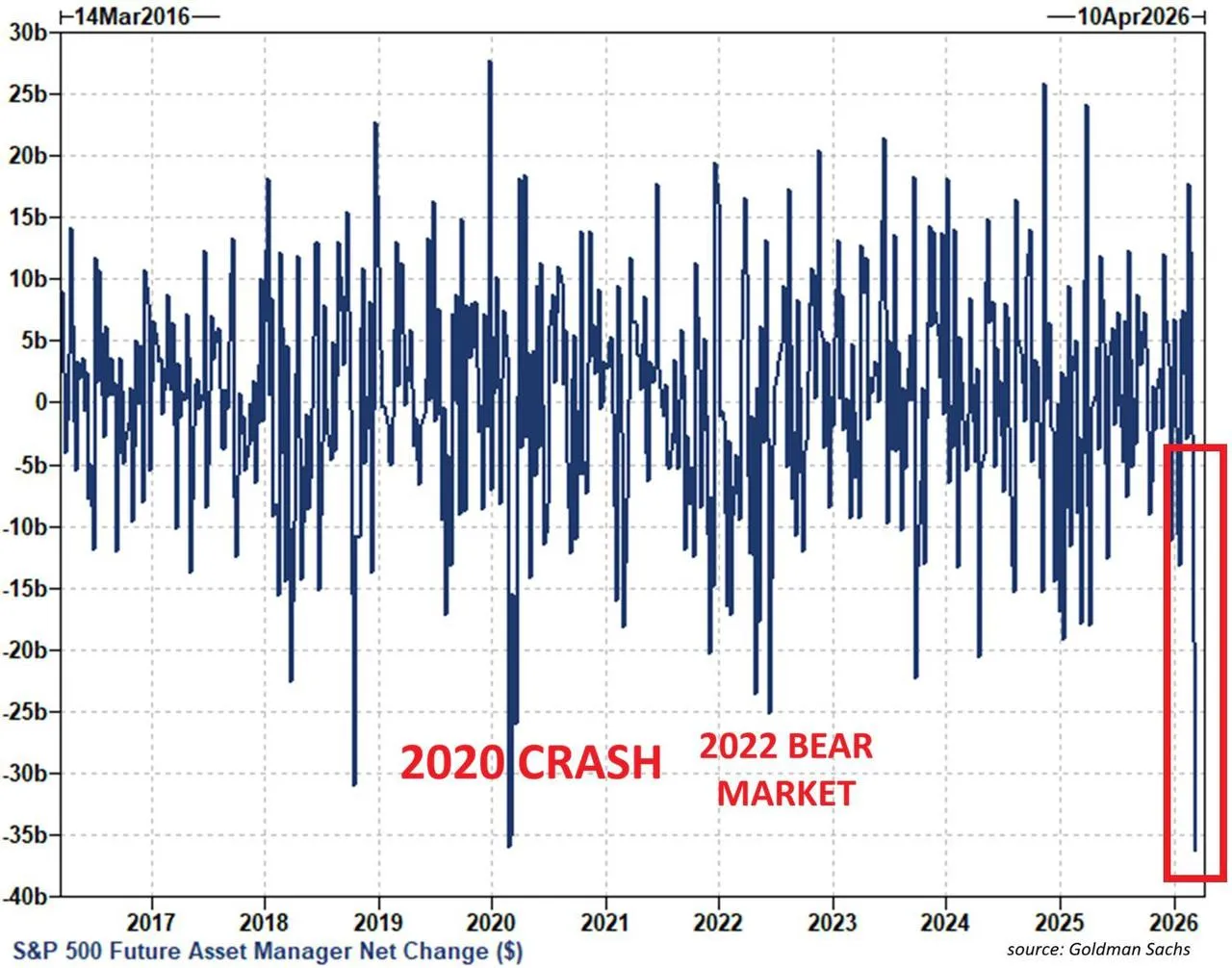

Кроме того, на прошлой неделе управляющие активами продали почти рекордное количество фьючерсов на S&P 500, а хедж-фонды сократили свою рыночную позицию одними из самых быстрых темпов за всю историю наблюдений.

Как будто этого было недостаточно, за последний месяц CTA продали акций на сумму около 75 миллиардов долларов по всему миру, и ожидается, что в ближайшие недели произойдет чистая короткая позиция.

Между тем, индекс S&P 500 находится всего в 4% от исторического максимума, несмотря на войну с Ираном. Почему?

Фонды могут занимать огромные короткие позиции по индексу через фьючерсы и ETF, но при этом они сохраняют длинные позиции по отдельным акциям, что приводит к росту индекса или его отказу от падения, поскольку хеджирование не приносит прибыли.

Кроме того, поскольку миллиарды долларов, потраченные на медвежьи ставки, истекают без выплат, процесс закрытия позиций вынуждает дилеров автоматически покупать акции на рынке, что также предотвращает более масштабную распродажу.

При этом розничные инвесторы продолжают покупать акции, и приток средств в паевые инвестиционные фонды продолжается.

Если рынок продолжит двигаться в боковом направлении, не обрушившись, то массированная волна покупок защитных активов, как ни парадоксально, может подстегнуть ралли по мере закрытия этих позиций.