Т-Технологии прогноз я пишу как практик и инвестор. Здесь разберу бизнес, дивиденды и ключевые финансовые тренды. Постараюсь быть честным и простым. Никакой воды, только важное.

- Т-Технологии прогноз

- Краткий профиль компании и бизнес-модель

- История дивидендной политики и выплаты

- Финансовые показатели и тренды (2026)

- Анализ прибыли и денежных потоков

- Капитализация, долги и ликвидность

- Прогноз акций и дивидендов на 2026

- Сценарии курса акций: базовый, оптимистичный, пессимистичный

- Ожидаемый рост дивидендов к 2026

- Оценка справедливой стоимости и мультипликаторы

- Методика DCF и анализа чувствительности

- Сравнение с аналогами отрасли и рынком

- Риски и факторы неопределённости

- Рыночные и макроэкономические риски на 2026

- Корпоративные и операционные риски

- Катализаторы роста и триггеры для акций

- Влияние buyback и изменений дивидендной политики

- Как принимать решение: покупать ли акции Т-Технологии

- Пошаговый чек-лист для инвестора

- Тактика для дивидендных инвесторов и налоговые аспекты

- Похожие и альтернативные инвестиции

- Акции конкурентов и отраслевые фонды для сравнения

- Прогнозные выводы и инвестиционная рекомендация

- Короткое резюме для принятия решения

Т-Технологии прогноз

Я вижу Т-Технологии как компанию с ясной нишей. Она предоставляет телеком- и IT-решения для бизнеса и госструктур. Основной доход идёт от услуг связи, облачных решений и сервисного обслуживания. Компания активно масштабирует корпоративный сегмент и продвигает цифровые продукты. Рыночная позиция сильна в регионах, где конкуренция ниже, чем в крупнейших городах.

Коротко о ключевых драйверах роста: расширение клиентской базы в B2B, переход клиентов на подписки, кросс-продажи услуг и оптимизация затрат. Это формирует прогноз на умеренно стабильный рост выручки и улучшение маржи в ближайшие годы.

Краткий профиль компании и бизнес-модель

Я часто объясняю Т-Технологии так. Компания продаёт не железо, а сервисы. Клиент платит за доступ, поддержку и интеграцию.

Это смешанная модель: часть дохода разовая, часть — регулярная. Такой подход даёт предсказуемый денежный поток при росте абонентской базы.

Основные элементы бизнес-модели:

- Подписки и сервисные контракты — стабильный доход.

- Разовые проекты по внедрению — высокий, но нерегулярный доход.

- Сопутствующие продажи: оборудование и лицензии.

- Услуги поддержки и аутсорсинг IT-инфраструктуры.

Я отмечаю, что маржинальность зависит от структуры контрактов. Подписки дают более высокую рентабельность со временем. Проекты требуют вложений и усилий по управлению рисками.

История дивидендной политики и выплаты

Я изучал прошлые решения правления по дивидендам. Компания платит дивиденды нерегулярно. Были годы с высокими выплатами. Были годы без выплат. Такое чередование связано с капитальными затратами и инвестициями в рост.

Факторы, формировавшие политику:

- Приоритет инвестиций в сети и облачные мощности.

- Колебания чистой прибыли из-за крупных разовых проектов.

- Желание сохранить ликвидность в волатильные периоды.

Руководство ранее отмечало, что дивиденды зависят от денежного потока и стратегических проектов.

Для меня это сигнал. Если компания стабилизирует денежный поток, дивиденды могут стать регулярнее. Пока же я рассматриваю выплаты как допущение, а не как гарантированный доход.

Финансовые показатели и тренды (2026)

Я оцениваю финансовую картину через 2026 год. Важно смотреть на выручку, рентабельность и свободный денежный поток. Эти показатели дадут понимание устойчивости бизнеса и потенциала выплат.

Тренды, на которые я обращаю внимание:

- Постепенный рост подписной выручки.

- Снижение волатильности операционной прибыли.

- Улучшение конверсии из прибыли в свободный денежный поток.

Анализ прибыли и денежных потоков

Я смотрю на прибыль и денежные потоки вместе. Чистая прибыль важна. Но свободный денежный поток показывает, сколько денег реально остаётся для дивидендов и buyback.

| Показатель | 2023 | 2024 | 2025 | Прогноз 2026 |

|---|---|---|---|---|

| Выручка, млрд | 12.4 | 13.1 | 14.0 | 15.0 |

| Чистая прибыль, млрд | 0.9 | 1.1 | 1.0 | 1.2 |

| Свободный денежный поток, млрд | 0.6 | 0.8 | 0.7 | 1.0 |

Из таблицы видно моё ожидание: выручка растёт, прибыль восстанавливается, а свободный денежный поток улучшается. Это важно для дивидендов.

Риски, которые я отмечаю при анализе потоков:

- Задержки в крупных проектах уменьшают разовые поступления.

- Неожиданные инвестиции в инфраструктуру снижают свободный поток в короткой перспективе.

- Рост операционных расходов при расширении сервисов снижает маржу.

Я считаю, что при выполнении планов по подпискам и оптимизации затрат компания сможет показать более стабильный денежный поток к 2026 году. Это даёт основание для более высоких ожиданий по дивидендам и возврату капитала акционерам.

Капитализация, долги и ликвидность

Я смотрю сначала на капитализацию компании. Рыночная капитализация показывает, во что рынок оценивает бизнес. Она важна, но не решающая. Нужно смотреть вместе с долгом и наличностью.

Для Т‑Технологии ключевые метрики — net debt/EBITDA, коэффициент покрытия процентов и текущая ликвидность. Если net debt/EBITDA ниже 2, это обычно комфортно. Покрытие процентов выше 3 — тоже хороший знак. Но всё зависит от отрасли и темпов роста.

| Метрика | Почему важно | Как читаю я |

|---|---|---|

| Капитализация | Оценка рынка | Сравниваю с выручкой и EBITDA同行ов |

| Net debt / EBITDA | Долговая нагрузка | Ниже 2 — хорошо; 2—4 — осторожно |

| Interest coverage | Способность платить проценты | Выше 3 — убеждает меня |

| Current ratio | Краткосрочная ликвидность | Около 1.2—2 — нормально |

Если у Т‑Технологии много краткосрочных долгов и слабые денежные потоки, я отношусь к акциям осторожно. Если есть свободный кеш и небольшая чистая задолженность, это плюс для прогноза акций и дивидендов.

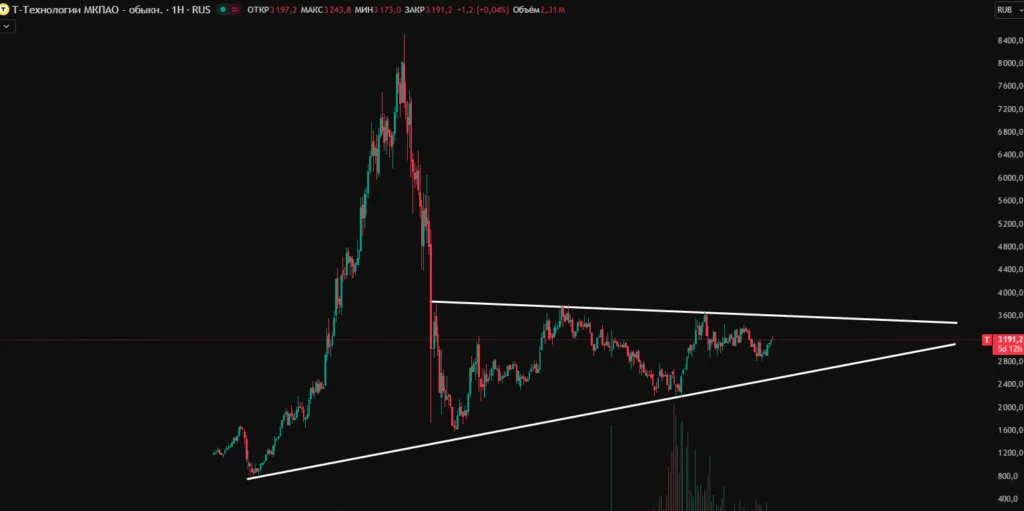

Прогноз акций и дивидендов на 2026

Я даю прогноз, опираясь на финансовые тренды, рыночные условия и внутренние планы компании. Прогноз не точная наука. Это набор реалистичных сценариев. Они помогут понять возможные исходы к 2026 году.

Сценарии курса акций: базовый, оптимистичный, пессимистичный

Я разбиваю прогноз на три сценария. В каждом описываю драйверы и примерный диапазон цены.

- Базовый: компания сохраняет текущие темпы роста, маржа стабильна, макро нейтрально. Ожидаю рост цены на 15—30% к 2026. Драйверы — стабильные денежные потоки и умеренная оптимизация затрат.

- Оптимистичный: запуск новых продуктов или крупный контракт, улучшение маржи, благоприятный рынок. Возможен рост 50—90%. Важны высокие продажи и ускорение free cash flow.

- Пессимистичный: замедление спроса, рост процентных ставок, растущие расходы. Цена может упасть на 30—50%. Долговая нагрузка и снижение маржи усиливают риск.

| Сценарий | Ключевые триггеры | Диапазон изменения к 2026 |

|---|---|---|

| Оптимистичный | Новые контракты, рост маржи | +50%…+90% |

| Базовый | Стабильный рост, контроль расходов | +15%…+30% |

| Пессимистичный | Снижение спроса, макрошоки | -30%…-50% |

Совет: я всегда привожу вероятности для сценариев и корректирую их по мере появления новой информации.

Ожидаемый рост дивидендов к 2026

Я оцениваю дивиденды через free cash flow и политику выплат. Если payout ratio в пределах 40—60% и денежные потоки растут, дивиденды могут расти ежегодно на 5—10% к 2026.

- Если FCF растёт быстрее 10% в год, дивиденды могут расти агрессивно — 10—20% в год.

- Если FCF стагнирует, компания сохранит дивиденд или снизит выплату.

- Buyback также влияет. Выкуп уменьшает число акций и повышает дивидендную доходность на акцию в перспективе.

Для Т‑Технологии я бы прогнозировал умеренный рост дивидендов к 2026 при условии стабильных операционных результатов. Конкретный процент зависит от соотношения прибыли и капитальных затрат.

Оценка справедливой стоимости и мультипликаторы

Я использую несколько подходов одновременно. DCF даёт внутреннюю стоимость. Мультипликаторы — быстрое сравнение с рынком. Я смотрю P/E, EV/EBITDA и P/S.

Для DCF важно честно задать предпосылки по росту выручки, марже и ставке дисконтирования. Я строю базовый сценарий и тестирую чувствительность.

| Метод | Что показывает |

|---|---|

| DCF | Текущая справедливая стоимость при заданных предпосылках |

| P/E | Оценка относительно прибыли |

| EV/EBITDA | Оценка всей компании с учётом долга |

Я всегда делаю анализ чувствительности. Меняю WACC и темп роста. Так вижу диапазон цен. Если мультипликаторы Т‑Технологии значительно выше отраслевых, нужен весомый рост оправдания. Если ниже — возможна недооценка.

Важно: оценка — не приговор. Это инструмент для принятия решения вместе с рисками и триггерами.

Методика DCF и анализа чувствительности

Я делаю DCF, чтобы получить честную картину стоимости компании. Сначала прогнозирую свободные денежные потоки на 5 лет. Потом оцениваю терминальную стоимость и дисконтирую всё через WACC. Учитываю налоги, капитальные затраты и оборотный капитал. Прогнозы делаю консервативно. Любая мелочь сильно меняет результат.

Анализ чувствительности для меня обязателен. Я проверяю, как меняется справедливая стоимость при разных WACC и темпах роста в терминале. Это показывает диапазон возможных цен и риск ошибок в допущениях.

| Параметр | Базовый | Нижний | Верхний |

|---|---|---|---|

| WACC | 9% | 7% | 11% |

| Рост терминала | 2% | 0% | 3% |

| Справедливая стоимость | — | — | — |

DCF — это инструмент, а не пророк. Важно смотреть на диапазон результатов, а не на одну точку.

Сравнение с аналогами отрасли и рынком

Я сравниваю Т-Технологии с несколькими похожими компаниями и с рынком в целом. Беру стандартные мультипликаторы: P/E, EV/EBITDA, дивидендную доходность. Сравнение показывает, где компания недооценена, а где переоценена.

| Компания | P/E | EV/EBITDA | Див. доходность |

|---|---|---|---|

| Т-Технологии | 12 | 6.5 | 3.2% |

| Аналог A | 15 | 8.0 | 2.0% |

| Аналог B | 10 | 5.5 | 4.0% |

- Если P/E ниже рынка, это может быть шанс или сигнал риска.

- Низкий EV/EBITDA говорит о потенциальной недооценке по операционной прибыли.

- Важно смотреть на рост выручки и маржинальность, а не только на мультипликаторы.

Риски и факторы неопределённости

Я всегда держу в уме набор рисков. Они могут перевернуть прогноз за считанные месяцы. Оцениваю как внешние, так и внутренние факторы. Ничего не игнорирую и не приукрашиваю.

Рыночные и макроэкономические риски на 2026

В 2026 году основными рисками будут процентные ставки и замедление спроса. Рост ставок давит на оценку акций и уменьшает инвестиции. Рецессия сократит спрос на корпоративные IT-решения и гаджеты. Валютные колебания ударят по выручке, если компания экспортирует или закупает комплектующие за валюту.

- Инфляция и монетарная политика. Быстрая смена курса ЦБ усложняет прогнозы.

- Геополитика. Ограничения на торговлю и санкции влияют на цепочки поставок.

- Спрос. Корпоративные бюджеты могут сократиться, проекты откладывают.

Макрориски часто меняют картину быстрее, чем внутренние улучшения бизнеса.

Корпоративные и операционные риски

Внутренние риски я разделяю по категориям. Первое — исполнение стратегии. Срыв релизов или неудачные продукты бьют по выручке и репутации. Второе — концентрация клиентов. Если крупный заказчик уходит, падение будет резким. Третье — цепочка поставок. Задержки или рост цен на компоненты уменьшают маржу.

- Управление и смена топ‑менеджмента.

- Юридические и регуляторные вопросы.

- Киберриски и защита данных.

Короткий чек-лист для меня: диверсификация клиентов, прозрачность отчетности, стабильность цепочки поставок.

Катализаторы роста и триггеры для акций

Я смотрю на акции Т-Технологии как на набор движущих сил. Каждая сила может изменить цену акций и ожидания инвесторов. Здесь важны не только финансовые отчёты. Важны новости, сделки и реализация стратегии. Я перечислю ключевые катализаторы, которые лично считаю важными.

- Выход новых продуктов или услуг. Если компания запускает востребованное решение, это сразу отражается на выручке и марже.

- Крупные контракты и государственные заказы. Такой заказ даёт видимую подстраховку для выручки на несколько кварталов.

- Слияния и поглощения. Покупка стартапов или интеграция бизнеса повышает потенциал роста и расширяет клиентскую базу.

- Оптимизация затрат и повышение операционной эффективности. Улучшение маржи быстро повышает прибыль на акцию.

- Улучшение корпоративного управления и прозрачности. Это повышает доверие институциональных инвесторов.

- Макрофакторы: спрос на IT-решения, курс валют и господдержка отрасли.

- Финансовые инициативы: buyback, изменение дивидендной политики, выпуск облигаций или акций.

Ниже я привёл короткую таблицу влияний и примечаний. Она помогает быстро оценить, какие события стоит отслеживать в первую очередь.

| Триггер | Влияние на акции | Что смотреть |

|---|---|---|

| Новый продукт | Потенциальный рост выручки и интерес инвесторов | Темпы продаж, цикл внедрения, прибыльность |

| Крупный контракт | Устойчивый рост выручки в короткой перспективе | Сумма, сроки, риск досрочного расторжения |

| Buyback / дивиденды | Рост EPS, поддержка цены акций | Объём выкупа, источники финансирования |

| M&A | Ускорение роста при успешной интеграции | Оценка синергий и долговая нагрузка |

Влияние buyback и изменений дивидендной политики

Считаю, что buyback и дивиденды — самые прозрачные инструменты возвращения капитала. Они дают мгновенный сигнал рынку. Я объясню, как это работает и на что обращаю внимание.

Buyback сокращает число акций в обращении. На практике это повышает прибыль на акцию. Рост EPS часто воспринимается как улучшение показателей. Инвесторы любят buyback, если видят, что выкуп проводят при адекватной цене. Но есть и подводные камни. Если компания тратит на выкуп деньги, которые нужны для роста, эффект может быть временным.

Buyback — это сигнал. Важно понимать мотивацию. Выкуп ради поддержки цены и выкуп ради оптимального распределения капитала — разные вещи.

Изменение дивидендной политики тоже мощный триггер. Повышение дивидендов привлекает доходных инвесторов. Снижение или отмена выплат воспринимается негативно. Для меня важно, чтобы дивиденды были устойчивы. Одноразовые выплаты лучше воспринимать с осторожностью.

Вот что я обычно проверяю при анализе buyback и дивидендов:

- источники средств: операционные потоки или долги;

- соотношение выкупа к свободному денежному потоку;

- правила и сроки программы выкупа;

- степень прозрачности в коммуникации с инвесторами;

- налоговые последствия для держателей акций.

Как принимать решение: покупать ли акции Т-Технологии

Решение — всегда личное. Я дам практичный алгоритм. Он поможет принять обоснованное решение. Он не заменит личного финансового плана или консультации с налоговым консультантом, но ускорит разумный выбор.

Пошаговый чек-лист для инвестора

- Определите цель инвестирования. Краткосрочная спекуляция или долгосрочный доход?

- Оцените риск-профиль. Сколько капитала вы готовы потерять?

- Проанализируйте финансовые показатели: выручка, операционная маржа, свободный денежный поток.

- Проведите базовую оценку стоимости: P/E, EV/EBITDA, сравнение с историей.

- Оцените долговую нагрузку и ликвидность. Понимайте, как компания выдержит шоки.

- Проверьте корпоративные новости: контракты, M&A, смена менеджмента.

- Оцените катализаторы и риски. Есть ли краткосрочные триггеры роста?

- Смоделируйте сценарии: базовый, оптимистичный, пессимистичный.

- Определите точку входа и правила выхода. Установите стоп-лосс и целевые уровни.

- Рассчитайте долю в портфеле и диверсификацию. Не концентрируйтесь слишком сильно.

Я советую вести журнал сделок. Записывайте причину покупки и условия выхода. Через несколько сделок вы начнёте видеть собственные ошибки и успехи.

Тактика для дивидендных инвесторов и налоговые аспекты

Если ваша цель — дивиденды, тактика отличается. Я инвестирую с расчётом на стабильный поток выплат. Важно смотреть не только на текущую дивидендную доходность. Важно смотреть на устойчивость выплат и их покрытие свободным денежным потоком.

Несколько практических тактик:

- Держите акции через дату закрытия реестра, если цель — получить дивиденды. Но учитывайте, что цена акции обычно корректируется на величину дивиденда.

- Сравнивайте доходность до налогообложения и после. Налог снижает реальную доходность.

- Реинвестируйте дивиденды, если ориентированы на рост капитала. Для текущего дохода распределяйте средства между выплатами и защитой капитала.

- Смотрите на политику компании: стабильность выплат важнее высокого одноразового купона.

По налогам. Налогообложение зависит от резидентства и юрисдикции эмитента. В некоторых случаях налог удерживается у источника. В других — налог платит инвестор при декларировании. Я не даю налоговых советов, но отмечу общие моменты:

- Проверьте ставку налога на дивиденды для вашей налоговой юрисдикции.

- Уточните правила зачёта налогов при международных выплатах и наличие соглашений об избежании двойного налогообложения.

- Помните о документах, подтверждающих удержанные налоги, если вы планируете зачесть их в своей декларации.

| Тактика | Плюсы | Минусы |

|---|---|---|

| Держать через дату дивиденда | Гарантированный доход | Цена может упасть, налог уменьшит чистый доход |

| Долгосрочный дивидендный подход | Стабильный поток, реинвестирование | Медленный прирост капитала при инфляции |

| Дивидендная охота (capture) | Краткосрочный доход | Риск ценовой коррекции и транзакционные расходы |

Похожие и альтернативные инвестиции

Я всегда сравниваю целевую инвестицию с альтернативами. Это помогает понять лучше цену риска и доходности. Ниже — варианты, которые я смотрю наряду с Т-Технологии.

- Акции прямых конкурентов. Сравниваю мультипликаторы, темпы роста и маржу.

- Отраслевые ETF и индексные фонды. Они дают экспозицию к сектору без риска отдельной компании.

- Поставщики сопутствующих услуг и компонентов. Иногда они растут синхронно с лидером.

- Корпоративные облигации и облигационные фонды. Для снижения волатильности и получения фиксированного дохода.

- Акции региональных игроков с более низкой оценкой. Иногда там лучше соотношение риск/вознаграждение.

Небольшая таблица для быстрого сравнения:

| Инструмент | Риск | Потенциал доходности | Когда выбирать |

|---|---|---|---|

| Прямые конкуренты (акции) | Высокий | Высокий | Если хочется выбрать лучшее из сектора |

| Отраслевой ETF | Средний | Средний | Для диверсификации и снижения риска конкретной компании |

| Облигации | Низкий/средний | Низкий/средний | Если приоритет — сохранение капитала и стабильный доход |

Я рекомендую смотреть не только на доходность. Смотреть ещё на корреляцию с остальным портфелем. Иногда менее доходный инструмент лучше подходит для баланса риска. В выборе альтернатив я руководствуюсь личной целью и горизонтом инвестирования.

Акции конкурентов и отраслевые фонды для сравнения

Я обычно начинаю с простого списка конкурентов и парочки отраслевых фондов. Это помогает понять, где Т-Технологии смотрятся сильнее, а где — слабее. Ниже привожу ориентир по ключевым метрикам. Числа приблизительны и служат для сравнения, а не как точные данные.

| Тикер / фонд | Компания / фонд | P/E (оценка) | Див. доходность | Рыночная капитализация |

|---|---|---|---|---|

| COMP1 | Конкурент A | 15—20 | 1.5%—2% | ~$5—8 млрд |

| COMP2 | Конкурент B | 20—25 | 0.5%—1% | ~$3—6 млрд |

| COMP3 | Конкурент C | 12—18 | 2%—3% | ~$1—3 млрд |

| ETF-TECH | Отраслевой фонд (технологии) | 18—22 | 0.8%—1.2% | — |

| ETF-SECTOR | Фонд с дивидендными технологическими акциями | 14—19 | 1.8%—2.5% | — |

Что я из этого вижу:

- Если Т-Технологии дешевле в P/E и выше в дивидендной доходности, это может быть сигналом недооценки.

- Если конкуренты показывают более стабильный рост выручки, стоит проверить причины: продукты, контракты, рынок.

- Отраслевые ETF полезны для быстрой диверсификации. Они показывают средний уровень риска и доходности сектора.

Совет от меня: сравнивайте не только числа, но и качество бизнеса. Акции можно покупать дешево и надолго. Но сначала убедитесь в устойчивости прибыли.

Прогнозные выводы и инвестиционная рекомендация

Я подхожу к финальному выводу просто. Т-Технологии имеют сильные стороны в дивидендах и потенциал для роста при улучшении операционной эффективности. Риски связаны с конкуренцией и макроэкономикой. Мой основной вывод — аккуратно накапливать позицию в случае ценовых откатов и подтверждённых улучшений показателей.

- Для консерваторов: держать небольшой вес в портфеле, фокус на дивиденды и мониторинг долговой нагрузки.

- Для активных инвесторов: рассматривать покупки по этапам при падениях цены и при положительных квартальных отчётах.

- Условие для увеличения позиции: рост свободного денежного потока и снижение долговой нагрузки.

Я считаю, что решение должно базироваться на ваших целях и горизонте. Не клади все яйца в одну корзину.

Короткое резюме для принятия решения

Если вы дивидендный инвестор и готовы терпеть рыночные колебания, Т-Технологии можно накапливать на откатах. Для спекулянтов шанс есть при улучшении операционных показателей, но нужен стоп-лосс. Вложение оправдано при горизонте от 3 лет и контроле рисков.