Я собрал данные и посмотрел на карту мировых ресурсов. Страны по добыче полезных ископаемых здесь выступают главным фактором в экономике и в политике. Я расскажу, как я оценивал лидеров, какие метрики использовал и почему те или иные государства попали в топ. Буду честен и простой в объяснениях.

- Страны по добыче полезных ископаемых

- Критерии ранжирования и ключевые метрики

- Методология сбора и верификации данных

- ТОП-10 лидеров по добыче: сводный рейтинг

- Индивидуальные профили стран из ТОП-10

- Запасы полезных ископаемых по странам

- Лидеры по ключевым минералам и их запасы

- Уголь — лидеры производства и запасы

- Железная руда — производители и запасы

- Медь, золото и редкие металлы — кто доминирует

- Литий и компоненты для батарей — распределение запасов

- Запасы полезных ископаемых по странам: по континентам и типам ресурсов

- Африка и Южная Америка — потенциал и риски

- Австралия, Азия и Северная Америка — зрелые и развивающиеся рынки

- Экономические и геополитические последствия распределения добычи

- Сырьевой экспорт, валютные риски и «болезнь голландской болезни»

- Стратегическая уязвимость и контроль редких ресурсов

- Экологические и социальные риски добычи

- Практики сокращения вреда и требования ESG

- Технологии, инновации и влияние на доступность запасов

- Роль переработки и вторичных ресурсов в уменьшении потребности в первичных запасах

- Риски снабжения и стратегии диверсификации

- Инструменты снижения рисков для потребителей сырья

- Данные, источники и порядок обновления рейтинга

- Рекомендуемые открытые и платные источники данных

- Практические выводы и рекомендации для бизнеса и политики

- Рекомендации для инвесторов и компаний

Страны по добыче полезных ископаемых

Начну с того, что под «странами по добыче полезных ископаемых» я понимаю государства с заметным объёмом производства и значительными подтверждёнными запасами. Для читателя важно понять разницу между добычей и запасами. Добыча — это то, что снимают сегодня.

Запасы — это запас, который можно извлечь экономически целесообразно. Я учитывал оба показателя. Учитывал и долю в мировом производстве. Это даёт более честную картину, чем смотреть только тонны.

Критерии ранжирования и ключевые метрики

Я подошёл к ранжированию просто. Взял несколько главных метрик. Они объясняют, почему одна страна выше, а другая ниже.

- Объём годовой добычи (тонн или эквивалент в металлах).

- Подтверждённые коммерческие запасы.

- Доля в мировом производстве (процент рынка).

- Инфраструктура и экспортный потенциал (порты, переработка).

- Политические и регуляторные риски, которые влияют на поставки.

Вес каждой метрики разный. Добыча и запасы получили больший вес. Политические риски шли как корректирующий фактор. Я использовал простую шкалу от 0 до 100. Затем сложил взвешенные баллы. Так получают итоговый рейтинг.

Методология сбора и верификации данных

Я не люблю голословные заявления. Поэтому данные брал из нескольких источников и сверял их. Сначала — официальная статистика государств и публичные отчёты добывающих компаний. Потом — международные агентства и аналитические базы. Если цифры расходились, я искал дополнительные подтверждения.

- Официальные годовые отчёты компаний и министерств.

- Отчёты международных организаций и отраслевые обзоры.

- Спутниковые данные и независимые исследования для проверки трендов.

Ни одна база не идеальна. Я всегда держал запас критического мышления и проверял аномалии вручную.

Валидация проходила в три шага: сбор, кросс-проверка и корректировка с учётом недавних событий (забастовки, санкции, закрытие рудников). Там, где данных не хватало, я использовал интервалы доверия, а не точечные числа.

ТОП-10 лидеров по добыче: сводный рейтинг

Я составил сводный рейтинг на основе описанных критериев.

В таблице — топ-10 по совокупной добыче и влиянию на мировые рынки. Таблица компактна и даёт быстрое представление.

| Место | Страна | Ключевые ресурсы | Примечание |

|---|---|---|---|

| 1 | Китай | Уголь, редкоземельные, железо | Лидер по объёмам и переработке |

| 2 | США | Нефть, газ, медь | Развитая инфраструктура |

| 3 | Россия | Нефть, газ, уголь, никель | Большие запасы |

| 4 | Австралия | Железо, уголь, золото | Экспортоориентирована |

| 5 | Канада | Никель, медь, золотo | Стабильность и НДП |

| 6 | Бразилия | Железо, бокситы | Сырьевая экономика |

| 7 | Индия | Уголь, железо | Быстрый рост потребления |

| 8 | ЮАР | Платина, золото, уголь | Ключевой африканский игрок |

| 9 | Чили | Медь, литий | Лидер по меди |

| 10 | Казахстан | Уголь, уран, медь | Богатые месторождения |

Индивидуальные профили стран из ТОП-10

Я коротко пройдусь по каждому лидеру. Скажу, что выделяет страну, и какие риски есть у неё у горизонта 5—10 лет. Постараюсь быть практичным.

- Китай — огромная внутренняя база и высокая зависимость от импорта некоторых металлов. Контроль цепочек поставок сильный, но экологические ограничения растут.

- США — технологическая база и переработка. Зависимость от внешних поставок по многим редким металлам. Политические меры стимулируют локализацию.

- Россия — большие запасы и экспортный потенциал. Риски связаны с логистикой и санкциями.

- Австралия — стабильный экспортёр с развитыми горнодобывающими компаниями. Уязвимость к колебаниям мировых цен.

- Канада — прочная правовая среда и инвестиционный климат. Климатические вызовы для северных проектов.

- Бразилия — богатые месторождения, но социальные и экологические споры влияют на проекты.

- Индия — растущий внутренний спрос. Инфраструктура нуждается в развитии для экспорта.

- ЮАР — сильные металлургические компетенции. Социальная нестабильность и энергетические проблемы — главные риски.

- Чили — лидер по меди. Экономика чувствительна к цене меди и климатическим условиям.

- Казахстан — крупные месторождения урана и металлов. Логистика и инвестиции в переработку определяют рост.

Каждая страна уникальна. Для бизнеса важно понимать не только цифры, но и контекст. Я использую такие профили, чтобы показывать реальную картину и помогать принимать решения.

Запасы полезных ископаемых по странам

Я смотрю на запасы по странам и вижу, что это не просто числа. Запасы бывают доказанные, вероятные и потенциальные. Доказанные запасы — самые важные. Они ближе всего к реальной добыче. Разные страны специализируются на разном. Одни богаты углем и нефтью. Другие — металлами и редкоземельными элементами. При этом «запасы» и «странам» часто путают с тем, сколько они реально добывают. Запас на бумаге не всегда доступен экономически или экологически.

| Страна | Ключевые запасы | Комментарий |

|---|---|---|

| США | Уголь, нефть, газ, медь | Большая диверсификация. Высокие технологии добычи. |

| Россия | Уголь, нефть, газ, железная руда | Обширные географические запасы. Логистика — вызов. |

| Австралия | Железная руда, уголь, редкоземы | Экспортер сырья. Высокое качество руд. |

| Чили | Медь | Крупнейший игрок по меди. Зависимость экономики от руды. |

| Бразилия | Железная руда, бокситы | Большие месторождения железа. Экспорт ориентирован. |

Запасы на карте — это одно. Доступность, инфраструктура и политика делают их реальностью или мифом.

Лидеры по ключевым минералам и их запасы

Дальше пройдем по ключевым минералам. Я разделю на логичные блоки. Сначала уголь. Потом железную руду. В конце — медь, золото и редкие металлы. По каждому объясню, кто лидер и почему это важно.

Уголь — лидеры производства и запасы

Уголь до сих пор важен. Он дает энергию, хотя спрос падает в ряде стран. Лидеры по добыче и экспорту разные. Китай — крупнейший производитель по объему. США и Россия имеют одни из крупнейших доказанных запасов. Австралия и Индонезия сильны как экспортеры. Нельзя забывать про коксующийся уголь и энергетический уголь. Они идут на разные рынки.

- Крупные производители: Китай, Индия, США.

- Крупные экспортеры: Австралия, Индонезия, Россия.

- Крупные запасы (по доказанным ресурсам): США, Россия, Австралия.

Я вижу три риска. Экологические ограничения. Снижение спроса в развитых странах. Логистика и качество угля. Эти факторы влияют на то, сколько запасов реально пойдет в производство.

Для угля важна не только масса запасов, но и доступ к мировым рынкам.

Железная руда — производители и запасы

Железная руда нужна для стали. Здесь доминируют Австралия и Бразилия. Они дают большую часть мировой экспорта высококачественной руды. Россия и Китай тоже крупны по запасам и добыче. Но Китай — скорее потребитель и переработчик, чем чистый экспортер.

| Аспект | Лидеры |

|---|---|

| Экспорт и производство | Австралия, Бразилия |

| Крупные запасы | Австралия, Бразилия, Россия |

| Крупный потребитель | Китай |

Качество руды (содержание железа) важно. Высокое содержание снижает затраты на переработку. Это делает австралийскую и бразильскую руды привлекательными для мирового рынка.

Медь, золото и редкие металлы — кто доминирует

Медь — ключ для электроники и инфраструктуры. Чили — неоспоримый лидер по запасам и добыче меди. Перу и Китай тоже в топе. Для золота ситуация иная. По добыче лидирует Китай, но по запасам значимы Австралия и Россия.

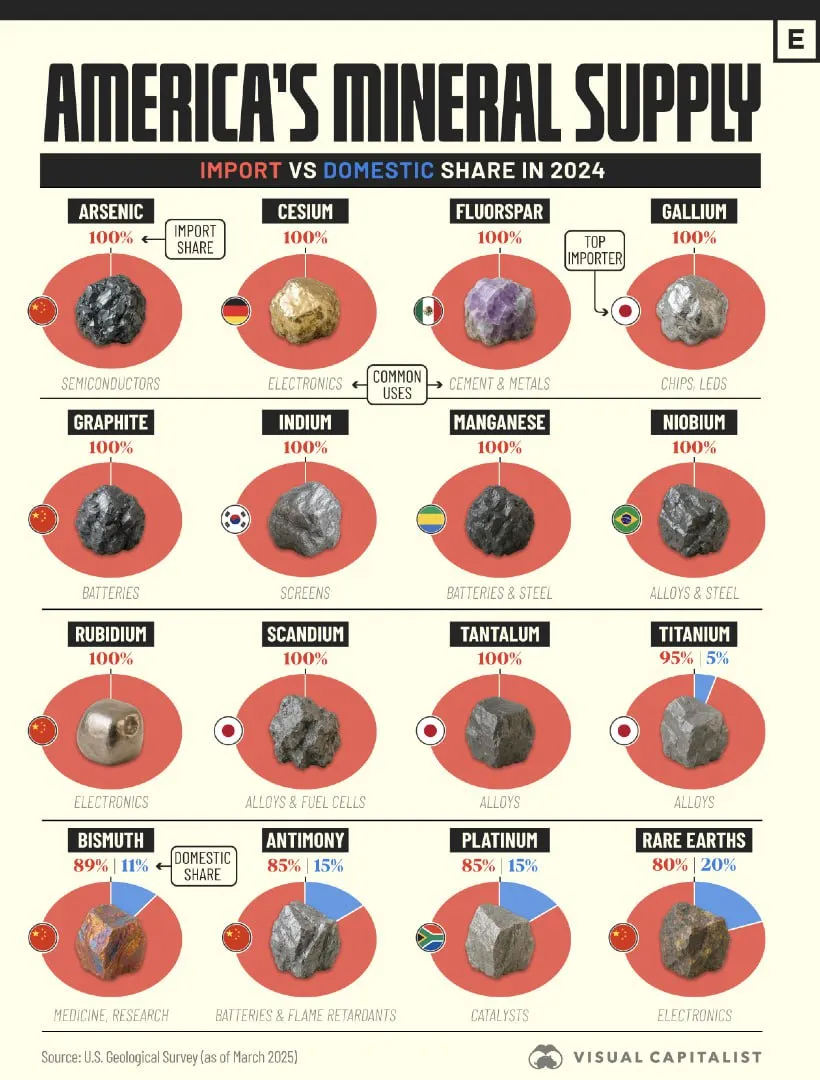

Редкие металлы и редкоземы — отдельная история. Здесь доминирует Китай в добыче и переработке. Другие страны имеют месторождения, но часто не развиты или зависят от переработки в Китае.

- Медь: лидеры — Чили, Перу, Австралия. Запасы концентрированы в Южной Америке.

- Золото: производители — Китай, Австралия, Россия. Запасы распределены шире.

- Редкие металлы: добыча и переработка сосредоточены в Китае; Австралия и США наращивают проекты.

Контроль над переработкой часто важнее самих руд. Я замечаю, что даже имея запасы, страна может оставаться зависимой от внешних технологий и рынков. Это делает редкие металлы стратегическим ресурсом.

Кто контролирует переработку — тот контролирует рынок, даже если у других больше руды.

Литий и компоненты для батарей — распределение запасов

Я слежу за рынком лития внимательно. Спрос растёт быстрыми темпами. Электромобили и накопители энергии требуют всё больше материалов. Запасы лития сконцентрированы неравномерно. Есть крупные бассейны в Южной Америке и Австралии. Китай и США развивают переработку и производство компонентов. Важно понимать разницу между запасами и доступными ресурсами. Не всё, что на карте, можно быстро добыть и переработать.

| Страна/регион | Тип месторождений | Ключевой фактор |

|---|---|---|

| Чили, Аргентина, Боливия | Солевые озёра (brine) | Много запасов, длительные сроки разработки |

| Австралия | Твердые породы (spodumene) | Быстрая добыча, экспорт в сжиженном виде |

| Китай | Смешанные: руды и переработка | Контроль цепочки поставок |

| США, Канада, Зимбабве, Португалия | Небольшие месторождения и перспективы | Инвестиции и геополитика |

Запасы — не одно и то же, что доступные к добыче резервы. Литий может быть в недрах, но без инфраструктуры он остаётся на бумаге.

- Главный риск — логистика и вода при добыче солевых озёр.

- Второй риск — нехватка переработки в регионах с запасами.

- Третий — ценовая волатильность и инвестиционная неопределённость.

Запасы полезных ископаемых по странам: по континентам и типам ресурсов

Я обычно смотрю на континенты как на набор специализаций. Каждый регион имеет свои сильные стороны и слабости. Африка богата металлами и минералами. Южная Америка выделяется медью и литием. Австралия — источник железа и угля, но и лития. Азия сильна в переработке и редкоземах. Северная Америка сочетает нефть, газ и металлы с сильной регуляторной базой. Типы месторождений тоже важны: руды, соляные озёра, плейстоценные отложения, россыпи.

| Континент | Основные типы ресурсов |

|---|---|

| Африка | Кобальт, медь, золото, платина, редкие земли |

| Южная Америка | Медь, литий, железо, олово |

| Австралия | Железо, уголь, литий, природные ресурсы в больших объёмах |

| Азия | Уголь, редкоземы, переработка металлов |

| Северная Америка | Нефть, газ, медь, золото, первичная переработка |

Африка и Южная Америка — потенциал и риски

Я вижу в Африке и Южной Америке большой потенциал. Там находятся ключевые залежи важных минералов. Часто запасы ещё не разработаны. Инвесторы обращают внимание. Но есть риски. Политическая нестабильность и слабая инфраструктура тормозят проекты. Местное сообщество и экологические проблемы часто оказываются в центре споров. Артелиальная добыча создаёт хаос на местах. Коррупция и неопределённость в законодательстве увеличивают риски для капиталовложений.

- Потенциал: большие необработанные запасы, низкая стоимость земли, растущий спрос на металлы.

- Риски: инфраструктурный дефицит, социальные конфликты, водные ограничения, регуляторные изменения.

- Меры смягчения: прозрачные контракты, социальные соглашения, инвестиции в дороги и порты.

Если учитывать интересы местных общин и вкладывать в инфраструктуру, многие проекты становятся жизнеспособными.

Австралия, Азия и Северная Америка — зрелые и развивающиеся рынки

Я отличаю эти регионы по зрелости рынков и роли в цепочке поставок. Австралия — зрелый экспортёр с отлаженной логистикой. Там легко запускать крупные проекты, но высокие стандарты и конкуренция за рабочую силу повышают затраты. Азия часто контролирует переработку и производство компонентов. Китай занимает ключевые позиции в обработке руд и создании батарей. Северная Америка стремится к частичной независимости цепочек поставок. Здесь особое внимание к регуляциям, ESG и локализации производства.

| Регион | Характеристика | Фокус политики |

|---|---|---|

| Австралия | Стабильный экспортёр, развитая инфраструктура | Экспорт и устойчивость |

| Азия | Переработка, производство компонентов | Контроль цепочки поставок |

| Северная Америка | Ре-шоринг, строгие стандарты | Энергетическая безопасность и ESG |

- Инвестиции в технологии и переработку делают рынки более устойчивыми.

- Правила ESG повышают стоимость разработки, но улучшают долгосрочную приемлемость проектов.

- Диверсификация поставок остаётся приоритетом для промышленных потребителей.

Экономические и геополитические последствия распределения добычи

Я часто думаю о том, как месторождения и шахты меняют судьбы стран. Добыча полезных ископаемых приносит деньги. Но приносит и зависимость. Экономика привязывается к ценам на мировых рынках.

Это выглядит просто: вырос спрос — вырос экспорт — вырос ВВП. Но на практике всё сложнее. Часто рост одной отрасли душит другие. Валюта укрепляется. Производство вне сырьевого сектора теряет конкурентоспособность.

Политика меняется под интересы горнодобывающих компаний. Внешняя сила, контролирующая спрос, получает рычаги влияния. Я вижу, как страны с одними и теми же ресурсами идут разными путями. Одни инвестируют в инфраструктуру и диверсификацию. Другие живут «на экспорт» и уязвимы к рыночным шокам. Важно смотреть не только на то, сколько добывают. Нужно смотреть на правила, управление доходами и планы на будущее.

Сырьевой экспорт, валютные риски и «болезнь голландской болезни»

Если страна сильно полагается на экспорт сырья, её экономика становится чувствительной к колебаниям цен. Валюта может резко укрепляться. Это делает импорт дешевле. Но экспортные и производственные отрасли слабнеют. Я видел это на примерах. Нефтяные и горнорудные бумы дают быстрый доход. Потом падают цены. Доходы государственного бюджета тают. Социальные программы под угрозой. Риск дефолта повышается.

| Эффект | Причина | Пример |

|---|---|---|

| Укрепление валюты | Массовый приток валюты от экспорта | Нефтяной бум |

| Сокращение перерабатывающей промышленности | Подорожание местных товаров из-за сильной валюты | Снижение экспорта машиностроения |

| Бюджетная уязвимость | Зависимость доходов от цен на сырьё | Колебания цен на металлы |

Что делать? Я считаю, важно накапливать резервы в хорошие годы. Делать фонды стабилизации и инвестировать в диверсификацию. Так можно сгладить волатильность и снизить риск «болезни голландской болезни».

Стратегическая уязвимость и контроль редких ресурсов

Редкие и критические материалы задают новые правила игры. Контроль месторождений даёт политическое влияние. Страны, у которых есть редкие металлы, получают важное преимущество. Это касается лития, редкоземельных элементов и некоторых редких металлов. Я замечаю, как это влияет на цепочки поставок. Импортеры ищут гарантии доступности. Экспортеры получают рычаги давления и возможности для переговоров.

Кто контролирует сырьё, тот получает время и пространство для стратегических манёвров.

Риски тут иные. Блокировки поставок, экспортные квоты, перераспределение контрактов. Я рекомендую смотреть дальше цены. Оценивайте инфраструктуру переработки, логистику и политическую стабильность. Это снижает стратегическую уязвимость и помогает планировать долгосрочную политику безопасности.

Экологические и социальные риски добычи

Добыча всегда оставляет след. Это не только экономические показатели. Это экология, здоровье людей и судьбы сообществ. Я видел деревни у карьеров, где вода стала непривычного цвета. Шахты меняют ландшафты. Пыль и шум портят жизнь. Социальные конфликты возникают вокруг распределения прибылей и земли. Иногда компании и государство не успевают решить эти вопросы.

Итог — протесты, задержки проектов и репутационные потери. Мне важно, чтобы мы говорили не только о прибыли. Нужны стандарты и контроль. Нужна прозрачность в распределении доходов. Нужна защита прав местных жителей.

Практики сокращения вреда и требования ESG

Компании и государства всё чаще применяют практики по снижению вреда. Я вижу несколько рабочих подходов.

- Оценка воздействия на окружающую среду до начала работ. Это помогает предвидеть проблемы.

- Внедрение технологий очистки воды и управления отходами. Это сокращает риск загрязнений.

- Реставрация земель и рекультивация после закрытия рудников. Землю возвращают в пригодное состояние.

- Диалог с местными сообществами и компенсации. Это снижает конфликты.

- Внедрение стандартов ESG и регулярная отчётность. Инвесторы требуют прозрачности.

На практике внедрение стоит недёшево. Но это экономит репутационные и юридические риски в будущем. Я советую компаниям планировать эти расходы заранее. Инвесторам — проверять соблюдение ESG как обязательный критерий. Так проекты становятся устойчивее и безопаснее для людей и природы.

Технологии, инновации и влияние на доступность запасов

Я замечаю, как новые технологии меняют картину добычи и доступности ресурсов. Улучшенная геологоразведка открывает месторождения, которые раньше считали недоступными. Автоматизация и роботизация поднимают глубину и безопасность работ.

Аналитика больших данных и машинное обучение помогают точнее оценивать руды и оптимизировать добычу. Это не магия. Это снижение затрат и рост извлечения полезных компонентов из тех же объёмов горной массы. Параллельно растёт интерес к бесшахтным методам, например к гидрометаллургии и in-situ технологиям. Они сокращают потребление воды и выбросы, а значит увеличивают пригодные к добыче запасы с меньшими экологическими ограничениями.

| Технология | Влияние на доступность | Пример |

|---|---|---|

| Дистанционное зондирование | Нахождение новых жил | Спутниковая геолокация |

| Автоматизация шахт | Увеличение добычи и безопасности | Беспилотные самосвалы |

| Гидрометаллургия | Добыча трудноизвлекаемых руд | In-situ lixiviation |

Роль переработки и вторичных ресурсов в уменьшении потребности в первичных запасах

Я считаю, что переработка — ключ к снижению давления на первичные месторождения. Вещи и устройства уже содержат ценные металлы. Их можно вернуть в цепочку. Переработка снижает потребность в новой добыче. Это особенно заметно для меди, никеля и лития. Умные процессы извлечения повышают выход ценных компонентов. Городская добыча становится полноценной отраслью. Экономически это выгодно при правильной логистике и масштабе. Но есть барьеры: смешанные потоки отходов, экономическая рентабельность и законодательство. Их нужно решать быстро.

Переработка не заменит всю добычу. Но она серьёзно уменьшит спрос на новые руды.

Плюсы и минусы переработки:

- Плюсы: уменьшение выбросов, экономия энергии, устойчивость цепочек поставок.

- Минусы: сложная сортировка, инвестиции в инфраструктуру, нестабильность потоков отходов.

Риски снабжения и стратегии диверсификации

Риски снабжения реальны и разнообразны. Политика, конфликты, природные катаклизмы и узкая география месторождений могут внезапно ограничить доступ к сырью. Я видел, как одна страна теряет экспорт из‑за санкций. Это отражается на ценах и планах производства. Для компаний и государств важно понимать эти векторы риска и иметь план действий. Диверсификация поставщиков и запасов помогает смягчать удары. Также полезны стратегические резервы и соглашения о долгосрочных поставках. Комбинация мер снижает вероятность критических сбоев.

| Риск | Мера диверсификации |

|---|---|

| Геополитическая концентрация | Поиск альтернативных поставщиков, локализация переработки |

| Ценовая волатильность | Хеджирование, долгосрочные контракты |

| Экологические ограничения | Инвестиции в технологии с низким воздействием |

Инструменты снижения рисков для потребителей сырья

Я использую простую классификацию инструментов: финансовые, операционные и стратегические. Финансы включают хеджирование и форвардные контракты.

Операционные решения — это диверсификация поставщиков и локальные запасы. Стратегические — инвестирование в переработку и разработку альтернативных материалов. Каждый инструмент имеет свои плюсы и минусы. Важно сочетать несколько подходов.

- Финансовые инструменты: фьючерсы, опционы, страхование от перебоев.

- Операционные: двойное и тройное снабжение, буферные запасы, локализация цепочки.

- Технологические: субституция материалов, внедрение вторсырья, R&D.

- Регуляторные и партнерские: участие в альянсах, сертификаты происхождения, государственные резервы.

| Инструмент | Преимущество | Ограничение |

|---|---|---|

| Хеджирование | Защита от резких цен | Стоимость контракта |

| Диверсификация поставок | Снижение зависимости | Усложнение логистики |

| Инвестиции в переработку | Долгосрочная устойчивость | Необходимы капитальные вложения |

Данные, источники и порядок обновления рейтинга

Я ориентируюсь на открытые и проверяемые источники. Это геологические службы, отчёты компаний, международные агентства и спутниковые данные. Данные нужно обновлять регулярно. Я предлагаю годовой цикл с корректировками по мере крупных событий. В следующем глобальном обновлении, которое планирую на 2026 год, учту новые оценки запасов и технологические изменения. Прозрачность и трассируемость источников для меня важнее скорости. Так рейтинг остаётся полезным и надёжным.

Рекомендуемые открытые и платные источники данных

Я обычно начинаю с открытых источников. Они бесплатны и дают быстрое представление. Потом сверяю данные с платными сервисами. Так минимизирую ошибки и сюрпризы. Ниже — список источников, с которыми я работаю чаще всего.

| Источник | Тип | Что показывает | Плюсы | Замечания |

|---|---|---|---|---|

| USGS (United States Geological Survey) | Открытый | Запасы и производство минералов | Надёжность, широкие каталоги | Иногда с запаздыванием |

| British Geological Survey | Открытый | Геологические карты, оценки запасов | Качество исследований | Лучше для анализа регионов |

| World Bank / UN | Открытый | Макроэкономика, экспорт сырья | Контекст для политики | Не всегда детально по минералам |

| S&P Global, Wood Mackenzie, Rystad | Платные | Подробные отчёты, прогнозы | Аналитика, сценарии | Дорого, но ценно для решений |

| Bloomberg, CRU | Платные | Рыночные цены и новости | Оперативность | Подписка нужна |

Я советую так: начните с USGS и BGS. Потом добавьте мировой контекст от World Bank. Если нужно принимать серьёзные решения, берите платный доступ. Сверяйте методологии. Берите исторические ряды. Делайте снимки данных и сохраняйте источники для отчётов.

Доверяй источнику, но проверяй методику. Это пригодится всегда.

Практические выводы и рекомендации для бизнеса и политики

Я вижу простую логику. Ресурсы остаются важными. Но распределение меняет экономику и политику быстро. Страны с большими запасами получают преимущества. Но уязвимы к колебаниям рынка. Политика должна учитывать это. Бизнесу нужно гибкое планирование.

- Диверсификация поставок снижает риск перебоев.

- Инвестиции в переработку сокращают зависимость от первичных запасов.

- Политика должна стимулировать прозрачность и устойчивость отрасли.

- Государствам полезно создавать резервы и механизмы хеджирования.

Мои выводы просты. Комбинация рынка и стратегии работоспособна. Нельзя опираться только на один источник дохода. И нельзя игнорировать экологические и социальные риски. Это стоит денег, но возвращается стабильностью и доступом к рынкам.

Рекомендации для инвесторов и компаний

Я часто советую конкретные шаги. Они простые и применимы сразу. Вот список действий, которые помогают снизить риски и повысить шансы на успех.

- Провести due diligence по поставщикам. Проверяйте лицензии, отчёты, историю нарушений.

- Диверсифицировать географию поставок. Не держать всё в одной стране.

- Заключать долгосрочные контракты с гибкими условиями. Это снижает волатильность.

- Инвестировать в переработку и вторичные материалы. Это уменьшит зависимость от первички.

- Внедрять ESG-стандарты. Это снижает репутационные и регуляторные риски.

- Использовать страхование политических и коммерческих рисков. Иногда это дешевле, чем потеря контракта.

- Следить за технологиями и инвестировать в разведку. Новые месторождения и технологии меняют баланс.

- Создать систему мониторинга цен и запасов. Быстрая реакция — ваше преимущество.

Если я выбираю одно правило, оно такое: думайте на годы вперёд. Короткие выигрыши опасны. Долгосрочная устойчивость важнее. Это помогает и бизнесу, и государствам принимать более взвешенные решения.