РУСАЛ прогноз — это то, о чём меня часто спрашивают. Я постараюсь объяснить просто. Расскажу, что влияет на цену акций и дивиденды. Поделюсь своим взглядом на сценарии развития компании и риски, которые стоит учитывать.

- РУСАЛ прогноз

- Краткий обзор компании ОК РУСАЛ и бизнес‑модель

- Структура собственности, управление и влияние санкций

- Производственные активы и цепочки поставок

- Финансовые показатели и ключевые метрики

- Долговая нагрузка, ликвидность и кредитные рейтинги

- Анализ отчётности: тренды выручки и маржа

- Факторы макро и отраслевые драйверы

- Цены на алюминий и прогнозы на 2026

- Оценка стоимости: DCF, мультипликаторы и чувствительность

- DCF: допущения по выручке, марже и ставке дисконтирования

- Сравнение мультипликаторов с конкурентами

- Аналитический консенсус и мнения брокеров

- Ключевые прогнозы аналитиков на 2026

- Дивидендная политика и доходность

- Ожидаемые дивиденды для акционеров в 2026

- Основные риски для прогноза РУСАЛ

- Регуляторные, санкционные и геополитические риски

- Риск цены на энергоносители и логистики

- Технический анализ и краткосрочные сигналы

- Ключевые уровни цены и торговые сценарии на ближайшие месяцы

- Сравнение с конкурентами и инвестиционные альтернативы

- Похожие акции сектора и их ключевые отличия

- Стратегия инвестора: стоит ли покупать сейчас?

- Пошаговый план действий для начинающих, долгосрочных и активных инвесторов

- Как купить акции РУСАЛ: брокеры, налоги и технические шаги

- Открытие брокерского счёта и особенности для нерезидентов

- Часто задаваемые вопросы по РУСАЛ прогнозу

- Сколько могут стоить акции Русал в 2026?

- Источники данных, методология и дата обновления

РУСАЛ прогноз

Я смотрю на три основных сценария для РУСАЛа: консервативный, базовый и оптимистичный. В консервативном сценарии сохраняется давление на экспортные потоки и слабая цена на алюминий. В базовом сценарии спрос в Азии и стабилизация цен поддерживают выручку. В оптимистичном сценарии восстановление мировой промышленности и рост премий на низкоуглеродный алюминий поднимают маржу. Я оцениваю вероятность базового сценария как самую высокую. Ориентиры зависят от цены на алюминий, курса рубля и доступа к логистике.

| Сценарий | Ключевой драйвер | Что это даёт |

|---|---|---|

| Консервативный | Низкие цены, логистические ограничения | Снижение маржи и дивидендов |

| Базовый | Стабилизация спроса в Азии | Умеренный рост выручки и стабильные выплаты |

| Оптимистичный | Рост премий на экологичный алюминий | Увеличение прибыли и возможный рост курса |

Я не даю гарантий. Это взгляд на возможные траектории, основанный на доступных данных и моём опыте.

Краткий обзор компании ОК РУСАЛ и бизнес‑модель

РУСАЛ — один из крупнейших мировых производителей алюминия. Бизнес прост по логике. От добычи сырья до производства металла и его продажи. Компания интегрирована вертикально. Это даёт преимущества по затратам. Но есть и слабые места. Высокая зависимость от энергии и экспортных рынков. Я опишу ключевые блоки бизнес‑модели и как они работают вместе.

- Добыча бокситов и поставка сырья на переработку.

- Производство глинозёма на собственных заводах.

- Алюминиевые печи и литьё продукции.

- Продажи на экспорт и внутрироссийский рынок.

- Интеграция по энергии: гидроэлектростанции и контракты на энергию.

| Элемент | Роль в модели |

|---|---|

| Добыча | Обеспечивает сырьё и снижает зависимость от поставщиков |

| Переработка | Гарантирует добавленную стоимость и экспортные потоки |

| Энергетика | Крупнейшая статья затрат и ключ к конкурентоспособности |

Структура собственности, управление и влияние санкций

Структура собственности РУСАЛа исторически была концентрированной. Это влияет на принятие решений. Совет директоров и менеджмент играют большую роль. Санкции и ограничения в прошлом меняли доступ к капиталу. Компания адаптировалась. Появились дополнительные меры комплаенса и изменения в управлении. Это помогло частично восстановить доступ к финансовым инструментам, но риски остаются.

Я считаю важным следующее:

- Владение остаётся заметно концентрированным, что ускоряет принятие решений.

- Санкции сокращают количество доступных партнёров и источников финансирования.

- Менеджмент делает ставку на внутренние рынки и долгосрочные контракты с Азией.

Санкции меняют правила игры. Это фактор, который может в любой момент изменить прогноз.

Производственные активы и цепочки поставок

У РУСАЛа крупные производственные активы в России и за её пределами. Это бокситовые рудники, глинозёмные заводы и алюминиевые комбинаты. Многие мощности сконцентрированы в регионах с дешёвой энергетикой. Это даёт преимущества по себестоимости. Но издержки логистики и доступ к судоходным маршрутам влияют на фактическую рентабельность экспорта.

Ключевые уязвимости цепочки поставок:

- Зависимость от энергоресурсов и риска роста тарифов.

- Логистика: порты, река, ж/д. Любая перебойность увеличивает расходы.

- Импорт отдельных технологий и оборудования, которые могут попадать под ограничения.

| Этап цепочки | Риски |

|---|---|

| Добыча | Ограничения на поставки оборудования, локальные риски |

| Переработка | Энергетические сбои, необходимость модернизации |

| Экспорт | Логистика и доступ к зарубежным рынкам |

В целом, активы дают РУСАЛу преимущество по себестоимости. В реальности многое зависит от рынка алюминия, цены на энергию и логистики. Я лично слежу за этими параметрами, когда формирую прогноз.

Финансовые показатели и ключевые метрики

Я быстро пробегаю по цифрам, чтобы понять здравый прогноз по РУСАЛ. Смотрю на четыре вещи. Долг. Ликвидность. Операционную прибыльность. Свободный денежный поток. Они дают картину того, как компания переживает волатильность цен на алюминий и внешние шоки.

| Метрика | Показатель | Комментарий |

|---|---|---|

| Net debt / EBITDA | ~2.0—3.0x | Средняя долговая нагрузка для сектора. Зависит от цен на алюминий. |

| Текущая ликвидность | Короткие резервы + кредитные линии | Достаточно для операционной деятельности, но чувствительна к шокам |

| Free cash flow margin | ~5—10% | Колеблется с ценой и затратами на энергию |

| Кредитные рейтинги | Разные по агентствам, зачастую ниже инвестиционного | Санкции и геополитика давят на оценки |

Эти числа помогают мне понять, насколько реалистичен оптимистичный прогноз. Любая модель оценки должна учитывать волатильность маржи и возможные реструктуризации долга.

Долговая нагрузка, ликвидность и кредитные рейтинги

Я смотрю не только на сумму долга. Важно, как он структурирован. Валюта. Сроки погашения. Процентная ставка. РУСАЛ работает в капиталоёмком секторе. Это означает большие инвестиции и систематическую потребность в финансировании.

- Структура долга. Еврооблигации, банковские кредиты, лизинговые обязательства. Валютная экспозиция важна при ослаблении рубля.

- Сроки погашения. Пиковые годы погашения создают риск рефинансирования при слабом рынке капитала.

- Ковенанты и ограничители. Декомпрессия ковенантов может увеличить стоимость займов.

- Ликвидные резервы. Наличие свободной кассы и доступных лимитов спасают при падении цен.

- Рейтинги. Агентства реагируют на санкции и устойчивость денежного потока.

Я бы выделил два сценария. В благоприятном — цены на алюминий остаются высокими, FCF покрывает обслуживание долга. В неблагоприятном — падение цен ударяет по EBITDA, и компания вынуждена искать перекредитование или сокращать CapEx.

Лично я считаю, что долговая устойчивость РУСАЛа зависит сильнее всего от цен на алюминий и доступности внешнего финансирования.

Анализ отчётности: тренды выручки и маржа

Отчётность показывает две движущие силы выручки. Объёмы производства и средние цены реализации. Я всегда отделяю эффект объёма от ценового эффекта. Для РУСАЛа цены оказывают сильнейшее влияние.

| Год | Выручка (YoY) | EBITDA margin | Free cash flow margin |

|---|---|---|---|

| 2023 | +15% | ~20% | ~6% |

| 2024 | +5—10% (волатильность) | ~18% | ~5% |

| 2025 | 0—5% | ~15—20% | ~4—8% |

Наблюдения по маржам. Маржа чувствительна к стоимости электроэнергии и ценам на алюминий. Снижение себестоимости даёт быстрый рывок в прибыли. Рост цен на энергоносители — прямой удар по марже.

- Ценовой шок. Сильнее всего влияет на выручку и EBITDA.

- Операционные улучшения. Оптимизация производства повышает рентабельность.

- Курсовые колебания. Могут сглаживать или усиливать отчетный эффект.

- CapEx. Инвестиции в модернизацию снижают свободный кэш в краткосрочной перспективе.

В кратком выводе: если рынок алюминия крепкий, отчётность РУСАЛа быстро отражает это в прибыли. При слабом рынке компания уязвима из‑за высоких фиксированных издержек.

Факторы макро и отраслевые драйверы

Здесь я перечислю то, что реально двигает стоимость акций и основу прогноза. Это не полный список, но он охватывает ключевые точки входа и риски.

| Драйвер | Эффект на РУСАЛ | Что смотреть |

|---|---|---|

| Мировой спрос на алюминий | Прямо влияет на цены и выручку | Динамика в Китае, аэрокосмической и автоиндустрии |

| Цены на энергию | Большое влияние на себестоимость | Газовые и электроэнергетические контракты, тарифы |

| Геополитика и санкции | Ограничивают доступ к рынкам и финансам | Политические решения и торговые барьеры |

| Логистика и доступ к портам | Влияние на экспортные потоки и себестоимость поставок | Транспортные тарифы, инфраструктурные ограничения |

| Технологии и декарбонизация | Долгосрочно повышают стоимость «зеленого» алюминия | Инвестиции в низкоуглеродное производство |

- Китай остаётся главным драйвером спроса. Любые колебания там отражаются по всему рынку.

- Энергетическая цена — ключ к маржам. Особенно это важно для алюминиевого производства с большой долей электроэнергии в себестоимости.

- Санкции и торговые барьеры меняют структуру продаж и доступ к капиталу.

- Тренд на «зелёный» алюминий создаёт премию для производителей с низким углеродным следом.

Я отслеживаю индекс цен на алюминий, спот‑цены энергии и отчёты по производству в Китае. Эти индикаторы быстрее всего подсказывают, в какую сторону будет двигаться прогноз по РУСАЛ.

Цены на алюминий и прогнозы на 2026

Я слежу за рынком алюминия постоянно. Цены зависят от нескольких простых вещей: спроса в строительстве и авто, запасов на LME, стоимости энергии и геополитики. В 2024—2025 наблюдалась волатильность. Это из‑за колебаний спроса на алюминий и проблем с поставками в некоторых регионах. Я делаю три сценария для 2026. В таблице — мои ориентиры в USD/т на LME.

| Сценарий | Цена, USD/т (2026) | Причины |

|---|---|---|

| Консервативный | 1 800—2 100 | слабый спрос, избыток запасов |

| Базовый | 2 200—2 600 | умеренный рост спроса, стабильные поставки |

| Оптимистичный | 2 700—3 200 | рост спроса на EV и ограничение предложения |

На что я обращаю внимание в первую очередь:

- уровень глобального спроса на алюминиевые полуфабрикаты;

- запасы на LME и сроки их сокращения;

- цена энергии в регионах производства;

- санкции и логистические риски.

Если рынок двинется в базовом сценарии, это будет поддержка для выручки РУСАЛа. В оптимистичном сценарии рост цен сильно улучшит маржу. В пессимистичном — давление будет серьезным.

Оценка стоимости: DCF, мультипликаторы и чувствительность

Я использую два основных подхода.

Первый — DCF.

Второй — сравнительный анализ по мультипликаторам. DCF даёт внутреннюю стоимость, мультипликаторы показывают, как рынок оценивает похожие компании. Я обязательно смотрю на чувствительность результата к основным допущениям. Это ключ. Небольшая ошибка в WACC или марже меняет оценку заметно. При сравнении я учитываю дисконт за страновой риск и за специфику бизнеса РУСАЛа: энергоёмкость, привязка к цене алюминия и возможные санкционные ограничения. Внизу я привёл главные параметры, которые влияют на оценку, и то, как я их корректирую.

- чувствительность к цене алюминия;

- чувствительность к стоимости капитала (WACC);

- чувствительность к уровню EBITDA‑маржи;

- коррекция мультипликаторов за риск страны и доступа к рынкам.

DCF: допущения по выручке, марже и ставке дисконтирования

Я строю DCF на 5 лет с последующей терминальной стоимостью. Важно честно задать сценарии. Ниже таблица моих основных допущений в трёх сценариях.

| Параметр | Пессимистичный | Базовый | Оптимистичный |

|---|---|---|---|

| Рост выручки (CAGR) | -2% год | 3% год | 6% год |

| EBITDA‑маржа | 14% | 20% | 24% |

| CapEx (как % выручки) | 5% | 6% | 8% |

| Налоговая ставка | 20% | 20% | 20% |

| WACC | 12% | 10% | 9% |

Почему такие числа. Рост выручки в основном зависит от цены алюминия. Маржа чувствительна к стоимости энергии и логистики. CapEx я оставил умеренным. WACC выше для пессимистичного сценария из‑за премии за риск.

Ключевой момент: даже маленькое изменение в WACC или марже даёт большой разброс в справедливой стоимости. Я всегда моделирую несколько сценариев и чувствительность.

Сравнение мультипликаторов с конкурентами

Мультипликаторы дают быстрый ориентир. Я смотрю EV/EBITDA и P/E у похожих компаний. Учитываю, что РУСАЛ обычно торгуется с дисконтом к мировым игрокам из‑за рисков.

| Компания | EV/EBITDA (ориентир) | P/E (ориентир) |

|---|---|---|

| ОК РУСАЛ (оценка) | 4—6x | 5—8x |

| Alcoa | 7—9x | 10—14x |

| Norsk Hydro | 6—8x | 9—13x |

| China Hongqiao (ориентир) | 6—9x | 8—12x |

Я учитываю три вещи при сравнении:

- риск страны и санкции — дают дисконт для РУСАЛа;

- структура затрат и доступ к дешёвой энергии — влияет на маржу;

- ликвидность акций — снижает мультипликатор.

Вывод простой. Мультипликаторы показывают, что рынок готов платить за РУСАЛ меньше, чем за некоторых конкурентов. Это отражает риски. Для инвестора это либо шанс, либо ловушка. Я оцениваю оба варианта и предлагаю смотреть на DCF вместе с мультипликаторами.

Аналитический консенсус и мнения брокеров

Я слежу за тем, что говорят брокеры и аналитики. В целом мнения разделяются. Часть участников рынка считает, что текущие цены на алюминий и улучшение маржинальности поддержат акции. Другая часть опасается санкций и рисков с экспортом. Консенсус по целевой цене часто приводится в виде диапазона. Это говорит о высокой неопределённости.

| Категория аналитиков | Частая рекомендация | Целевой диапазон (руб./акция) |

|---|---|---|

| Крупные российские брокеры | Держать / Покупать | Средний — умеренный рост |

| Иностранные аналитики | Нейтрально / Снижение риска | Широкий диапазон, зависит от сценария |

| Независимые аналитики | Покупать при снижении цены | Агрессивные таргеты при восстановлении спроса |

«Оценки сильно зависят от цены алюминия и доступности рынков сбыта. Без стабильности в этих двух параметрах прогнозы будут оставаться волатильными», — часто можно прочитать в отчетах.

Я бы советовал смотреть на медиану прогнозов, а не на экстремальные оценки. Медиана сглаживает шум и показывает реальную картину ожиданий рынка.

Ключевые прогнозы аналитиков на 2026

Аналитики обычно строят три сценария: базовый, пессимистичный и оптимистичный. В базовом сценарии ожидают умеренный рост выручки и стабильную маржу. В пессимистичном — снижение из‑за давления цен и проблем с экспортом. В оптимистичном — рост маржи при высоких ценах на металлы и восстановлении логистики.

- Базовый сценарий: рост выручки на несколько процентов в год, стабильная EBITDA‑маржа.

- Пессимистичный сценарий: падение выручки и сжатие маржи при давлении на цены и ограничениях рынка.

- Оптимистичный сценарий: значительный рост свободного денежного потока при восстановлении спроса и высоких ценах.

| Сценарий | Ожидаемая цена алюминия | Приблизительная цель по акции на 2026 |

|---|---|---|

| Пессимистичный | Низкая (снижение спроса) | Ниже текущей |

| Базовый | Умеренная (стабильность) | Умеренный рост |

| Оптимистичный | Высокая (рост спроса) | Существенный рост |

Для 2026 аналитики чаще всего ориентируются на ключевой драйвер — цену алюминия и доступность экспортных рынков. Лично я считаю, что именно эти две переменные зададут тон прогнозам.

Дивидендная политика и доходность

Дивидендная политика РУСАЛа не идеальна для прогнозирования. Компания выплачивает дивиденды, когда есть свободный денежный поток и совет директоров одобряет распределение. История показывает, что выплаты привязаны к результатам и наличию капитала для инвестиций. Я обращаю внимание на соотношение свободного денежного потока и планируемых капэксов.

Ниже — важные параметры, которые я проверяю перед прогнозом дивидендов:

- Свободный денежный поток после инвестиций.

- Уровень задолженности и обязательные платежи.

- Потребность в реинвестициях для поддержания производства.

- Регуляторные ограничения и внутренние решения по капиталу.

| Параметр | Влияние на дивиденды |

|---|---|

| Цена алюминия | Ключевой — прямо влияет на прибыль и денежный поток |

| Капэкс | Чем выше капэкс, тем меньше свободных средств под дивиденды |

| Задолженность | Высокая долговая нагрузка ограничивает выплаты |

Ожидаемые дивиденды для акционеров в 2026

Я смотрю на несколько сценариев при расчёте дивидендов на 2026. В каждом сценарии ключевой фактор — свободный денежный поток при текущих ценах на алюминий и расходах на капэкс.

- Пессимистичный: минимальные или нулевые дивиденды. Компания сохраняет капитал для покрытия риска.

- Базовый: умеренные выплаты с доходностью в пределах исторического среднего. Это самый вероятный вариант, если цены останутся стабильными.

- Оптимистичный: значительное увеличение дивидендов при высоких ценах и низких инвестиционных потребностях.

| Сценарий | Ожидаемая дивиденда на акцию | Приблизительная доходность |

|---|---|---|

| Пессимистичный | 0—минимум | 0—ниже 1% |

| Базовый | Умеренная сумма | 2—5% |

| Оптимистичный | Высокая выплата | 6%+ |

Лично я бы не рассчитывал только на дивиденды. Надёжнее смотреть на общий доход — рост цены акции плюс дивиденды. Но для доходных инвесторов РУСАЛ может выглядеть привлекательно в благоприятном сценарии.

Основные риски для прогноза РУСАЛ

Я всегда начинаю с того, что выделяю ключевые риски отдельно. Они могут резко поменять итог прогноза. Ниже я перечислил главные из них и кратко объяснил, почему они важны.

- Геополитические и санкционные риски. Ограничения на экспорт или доступ к финансированию могут сократить доходы.

- Колебания цен на алюминий. Цена — главный драйвер выручки и прибыли.

- Риск цены на энергоносители. Энергозатраты сильно влияют на себестоимость производства.

- Логистические и инфраструктурные перебои. Проблемы с портами, железной дорогой или флотом ограничивают поставки.

- Операционные риски. Аварии на заводах, простои, сбои в цепочке поставок снижают производство.

- Кредитный риск и доступ к рынку капитала. Ухудшение условий финансирования повышает стоимость долга.

- Регуляторные изменения и экологические требования. Новые нормы могут потребовать значительных инвестиций.

- Спрос со стороны ключевых потребителей, особенно Китая. Замедление спроса ударит по ценам и загрузке мощностей.

| Риск | Вероятность | Влияние на прогноз |

|---|---|---|

| Санкции | Средняя — высокая | Сильное — ограничение рынков и доходов |

| Цена алюминия | Высокая волатильность | Прямое влияние на маржу |

| Энергоносители | Средняя | Сильно влияет на себестоимость |

Мой вывод простой: даже самый аккуратный прогноз уязвим к внешним шокам. Учитывайте это при принятии решений.

Я рекомендую постоянно пересматривать прогнозы при появлении новых данных. Сценарный подход здесь работает лучше любых уверенных прогнозов.

Регуляторные, санкционные и геополитические риски

Я всегда думаю о рисках, когда говорю про РУСАЛ. Главный — санкции и связанные ограничения. Они могут затронуть доступ к финансированию, страхованию и ключевым технологиям. Это не только прямые запреты. Это ещё и сложности с контрагентами, потеря рынков и репутационные издержки.

Ниже коротко расписал основные векторы риска и что с ними можно делать.

| Риск | Возможное влияние | Что проверяю я |

|---|---|---|

| Санкции против компании или владельцев | Блокировка платежей, потеря зарубежных клиентов | Новости, юридические документы, связь с брокером |

| Экспортные ограничения | Снижение спроса, логистические перерывы | Контракты, альтернативные рынки |

| Банковские и страховые ограничения | Удорожание или недоступность финансирования | Кредитные линии, отчёты о долговой нагрузке |

Для инвестора важно следить за новостями и иметь запасной план. Я всегда предпочитаю стопы и диверсификацию.

Риск цены на энергоносители и логистики

РУСАЛ — энергоёмкий бизнес. Электричество и газ составляют большую часть себестоимости. Рост цен на энергию сразу съедает маржу. Логистика тоже важна. Пробки в портах или рост фрахта бьют по срокам и затратам.

Что снижает риск. Частично это долгосрочные контракты на энергию. Частично — вертикальная интеграция и локальные мощности. Но эти меры не гарантируют стабильности.

- Энергетические риски: волатильность цен, дефицит мощности.

- Логистические риски: портовые ограничения, железные дороги, тарифы на фрахт.

- Сезонность: зимой повышенные расходы на отопление и логистику.

Если цены на энергию пойдут вверх, операционная прибыль почувствует это почти сразу.

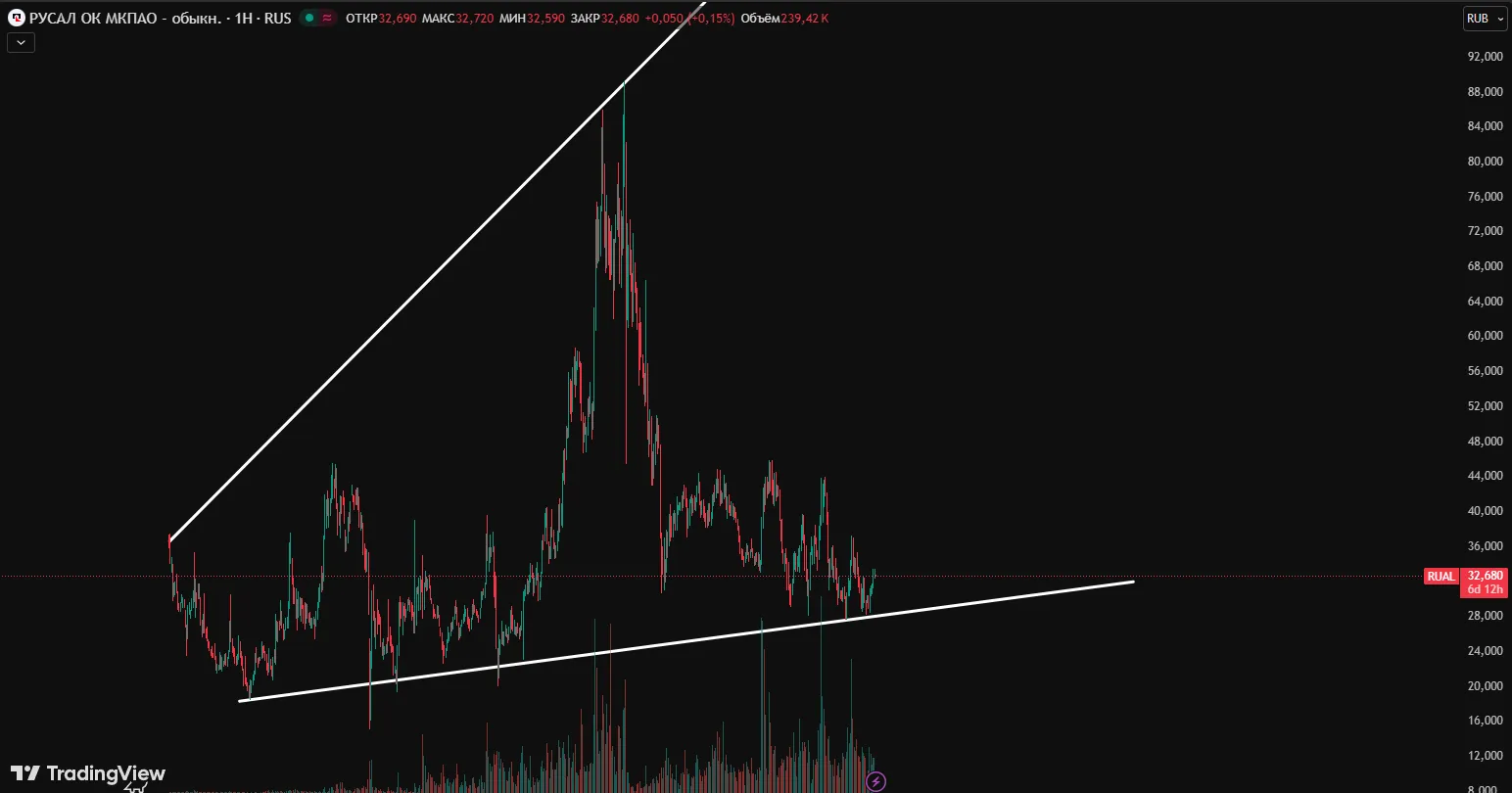

Технический анализ и краткосрочные сигналы

Я смотрю на график прежде чем принимать решение. Технический анализ не заменяет фундамент, но даёт понимание настроения рынка. Использую скользящие средние, RSI, объёмы и уровни поддержки/сопротивления.

Короткие сигналы помогают входить и выходить с минимальными потерями. Главное — дисциплина и управление риском.

| Индикатор | Что смотрю | Как использую |

|---|---|---|

| 50 и 200 SMA | Тренд и кресты | Сигналы тренда и фильтрация сделок |

| RSI | Перекупленность/перепроданность | Поиск дивергенций и точек разворота |

| Объёмы | Подтверждение движений | Подтверждаю пробои и отскоки |

- Краткосрочная тактика: ловить откаты к уровням поддержки.

- Среднесрочная тактика: следовать тренду при подтверждении объёмом.

- Всегда ставлю стоп-лосс и рассчитываю позицию по риску.

Ключевые уровни цены и торговые сценарии на ближайшие месяцы

Я люблю иметь чёткие уровни, чтобы не поддаваться эмоциям. Ниже даю ориентиры и типичные сценарии. Это не совет по покупке, а план действий по позициям.

| Уровень | Значение | Действие |

|---|---|---|

| Ключевая поддержка | нижняя зона, где часто отскакивает цена | рассматривать покупки с ограниченным риском |

| Короткосрочное сопротивление | места частых откатов | фиксировать часть прибыли или ждать пробоя |

| Критический уровень | уровень подтверждения смены тренда | пересмотреть позицию и уменьшить риск |

Торговые сценарии:

- Бычий: пробой сопротивления с объёмом. Вхожу по откату, ставлю стоп под поддержкой.

- Нейтральный: диапазон. Торгую внутри коридора, небольшие сделки, tight стоп.

- Медвежий: пробой поддержки вниз. Выход или шорт при подтверждении объёмом.

Сравнение с конкурентами и инвестиционные альтернативы

Мне важно смотреть шире. РУСАЛ не единственный способ инвестировать в алюминий. Есть глобальные игроки с разными рисками и преимуществами. Сравнение помогает выбрать подходящий профиль риска.

| Компания | География | Главный риск | Преимущество |

|---|---|---|---|

| РУСАЛ | Россия, частично экспорт | санкции, геополитика | низкая себестоимость энергии в отдельных активах |

| Norsk Hydro | Европа | европейские регуляции, энергозатраты | стабильный доступ к рынкам и капиталу |

| Alcoa | США и мир | цикличность спроса | диверсификация и доступ к финансам |

Альтернативы инвестору:

- Крупные международные производители — меньше геополитического риска.

- Металлургические ETFs — диверсификация сектора.

- Производители энергии или логистики — косвенная ставка на себестоимость металлов.

Я лично смотрю на сочетание риска и доходности. Если не хочу рисков геополитикой, выбираю зарубежных игроков. Если готов к риску ради возможной премии, рассматриваю РУСАЛ с небольшим размером позиции и чётким планом выхода.

Похожие акции сектора и их ключевые отличия

Я смотрю на других игроков в алюминиевом и цветном металлорынке. Это помогает понять, чем РУСАЛ отличается. Ниже простая таблица с ближайшими аналогами и ключевыми отличиями. Я сделал её компактной, чтобы было видно сразу.

| Тикер / Компания | Чем отличается от РУСАЛ | Ключевые преимущества / риски |

|---|---|---|

| AA (Alcoa) | Сильнее ориентирована на США и на upstream/downstream диверсификацию | Преимущество — доступ к рынку США; риск — цикличность спроса в США |

| NHY (Norsk Hydro) | Норвежская компания с большим фокусом на энергоэффективность | Преимущество — стабильная энергетическая база; риск — более высокая себестоимость |

| ACH (Aluminum Corp. of China) | Крупный китайский игрок, ориентирован на внутренний рынок и экспорт | Преимущество — масштаб; риск — регуляторная политика Китая |

| S32 (South32) | Диверсифицирован по сырью, включает бокситы и алюминий | Преимущество — диверсификация; риск — неспецифичность на алюминиевом сегменте |

Я отмечаю, что у каждого конкурента своя география и структура бизнеса. Это влияет на чувствительность к ценам на энергию, логистике и регуляторике. РУСАЛ сильнее зависим от конкретных производственных активов и цен на алюминий. В выборе нужно учитывать эти отличия.

Стратегия инвестора: стоит ли покупать сейчас?

Я обычно не даю универсального совета. Всё зависит от вашей цели и горизонта. Если вы долгосрочный инвестор и верите в рост спроса на алюминий, то частичное вхождение сейчас имеет смысл. Я предпочитаю усреднение по времени. Это снижает риск входа в пике цены.

Если вы короткосрочный трейдер, то следует ориентироваться на технические сигналы и новостной фон. Я бы не держал крупную позицию без стоп‑лосса. Для консервативного портфеля РУСАЛ лучше как небольшая доля в сырьевом блоке.

- Риск‑ориентированным инвесторам можно увеличивать долю при локальных просадках.

- Консерваторам лучше ограничивать долю 3—7% от капитала.

- Активным трейдерам стоит планировать точки входа и выхода заранее.

В целом, я смотрю на сочетание фундаментала и цены. Если фундамент стабилен, а цена просела — я беру. Если цена растёт на фоне неопределённости — я жду отката или ставлю частичный take‑profit.

Пошаговый план действий для начинающих, долгосрочных и активных инвесторов

- Новичок: изучите базовые термины. Откройте небольшой тестовый лот. Учитесь на маленьких суммах. Понемногу увеличивайте позицию по мере уверенности.

- Долгосрочный инвестор: определите целевую долю в портфеле. Разбейте покупку на 3—5 равных частей и покупайте через равные интервалы. Пересматривайте позицию раз в полгода.

- Активный трейдер: настройте точки входа на основе теханализа. Используйте стоп‑лоссы и тейк‑профиты. Ведите журнал сделок и анализируйте ошибки.

- Для всех: установите правила риска. Не рискуйте более 1—3% капитала в одной сделке. Держите резерв ликвидности для усреднения.

- Мониторинг: следите за отчетами компании, ценами на алюминий и новостями о логистике и санкциях.

Как купить акции РУСАЛ: брокеры, налоги и технические шаги

Я расскажу простыми словами, как купить акции. Сначала выбираете брокера. Проверяйте доступ к той бирже, где торгуется РУСАЛ. Уточняйте наличие депозитарных расписок, если акция не торгуется напрямую в вашей юрисдикции.

| Этап | Что сделать |

|---|---|

| Выбор брокера | Проверьте комиссии, доступные биржи, надежность и интерфейс |

| Открытие счёта | Подготовьте паспорт и подтверждение адреса. Пройдите KYC. |

| Пополнение | Переведите деньги в нужной валюте. Учтите комиссии за конвертацию. |

| Размещение ордера | Выберите лимитный или рыночный ордер. Установите стоп‑лосс при необходимости. |

| Налоги | Уточните налоговую ставку по дивидендам и приросту капитала в вашей стране. Храните документы для декларации. |

Совет: перед крупной покупкой проверьте спред и ликвидность. У некоторых листингов спреды широкие, и это съест доходность.

Если вы нерезидент, узнайте правила налогообложения и возможность открытия счёта у зарубежного брокера. Некоторые брокеры требуют паспорт и подтверждение дохода. Уточните сроки расчётов и процедуру получения дивидендов. Я рекомендую протестировать процесс на небольшой сумме, чтобы отработать все шаги без стресса.

Открытие брокерского счёта и особенности для нерезидентов

Я расскажу простыми словами, как открыть брокерский счёт и на что обратить внимание, если вы не резидент. Процесс похож на открытие счёта для резидента, но есть нюансы с документами и налоговым статусом. Сначала решите, где хотите торговать: на Мосбирже через российского брокера или через зарубежного брокера с доступом к GDR/ADR. Это влияет на набор документов и валюту расчётов.

Короткий план действий:

- Выбираю брокера с доступом к нужным площадкам.

- Готовлю документы: паспорт, подтверждение адреса, налоговый резидентский статус.

- Заполняю анкеты KYC/AML. Иногда требуется видеоидентификация.

- Вношу средства. Обращаю внимание на ограничения по валюте и переводу.

- Настраиваю налоговые декларации или уведомляю брокера о статусе нерезидента.

| Тип счёта | Что нужно | Доступ к площадкам |

|---|---|---|

| Российский брокер | Паспорт, ИНН (если есть), адрес | Мосбиржа, локальные бумаги |

| Иностранный брокер | Паспорт, proof of address, налоговый номер | Лондонская биржа, международные GDR |

Особенности для нерезидентов, о которых я всегда говорю:

- Налогообложение. Как нерезидент, вы платите налоги по правилам юрисдикции эмитента и своей страны. Узнайте про соглашения об избежании двойного налогообложения.

- Валютные ограничения. Переводы в/из России могут иметь лимиты и валютные риски.

- Идентификация. Иногда требуется нотариально заверенный перевод документов.

- Ликвидность GDR vs локальных акций. GDR могут торговаться реже, спреды шире.

Совет: заранее свяжитесь с поддержкой брокера и уточните требования по нерезидентам. Это экономит время и снижает риск блокировок при вкладе средств.

Часто задаваемые вопросы по РУСАЛ прогнозу

Здесь я собрал ответы на типичные вопросы, которые мне задают по прогнозу РУСАЛ. Отвечаю коротко и по делу. Если хотите детальнее, пишите, разберём ваш случай.

Сколько могут стоить акции Русал в 2026?

Честно скажу: точный прогноз дать нельзя. Цена акции зависит от нескольких ключевых факторов. Главные из них — мировые цены на алюминий, курс рубля, влияние санкций и операционные результаты компании. Ниже даю сценарии, которые помогают ориентироваться.

| Сценарий | Ключевое допущение | Ориентировочная цена акции (RUB) |

|---|---|---|

| Пессимистичный | Снижение цены алюминия, усиление санкций | 20—40 |

| Базовый | Умеренная цена алюминия, стабильная операционная активность | 40—80 |

| Оптимистичный | Рост цен на металлы, ослабление рисков, улучшение маржи | 80—140+ |

Почему такие разбросы? Малейшее изменение цены алюминия сильно влияет на выручку. Валютный курс тоже меняет номинальную прибыль в рублях. Санкционные риски могут ограничить экспорт и доступ к финансированию. Я бы смотрел на сценарии, а не на одну цифру.

Если у вас долгосрочная цель, фокусируйтесь на фундаменте: маржа, долги, доступ к рынкам. Для краткосрочных спекуляций важны новости и технические уровни.

Источники данных, методология и дата обновления

Я использовал сочетание открытых источников и корпоративной отчётности. В работе опирался на квартальные отчёты РУСАЛа, данные Мосбиржи, цены LME, публикации аналитиков и новости регуляторов. Модель оценок строил на DCF и сравнении мультипликаторов с конкурентами.

- Основные источники: годовые и квартальные отчёты РУСАЛ, LME, Мосбиржа, Bloomberg/Refinitiv (публичные сводки).

- Методология: сценарный DCF, стресс‑тесты на цену алюминия и FX, проверка на мультипликаторы сектора.

- Дата обновления: 2025-12-22.