Российский угольный рынок на Дальнем Востоке переживает очередную волну снижения цен, усугубляя кризис, который накрыл отрасль в 2025 году. По данным аналитиков, средняя цена российского угля в дальневосточных портах, ключевых экспортных воротах для поставок в Азию, опустилась ниже 65 долларов за тонну в январе 2026 года, что на 5-7% ниже сентябрьских показателей прошлого года. Это «второе дыхание» дефляции цен, которая началась в 2023-2024 годах после пика в 2022-м, когда уголь достигал 400 долларов за тонну.

Санкции, переизбыток глобального предложения, рост логистических затрат и ослабление спроса в Китае — основные факторы, толкающие цены вниз. Для России, где угольная промышленность обеспечивает рабочие места для 145 тысяч человек и значительную часть экспортных доходов, это не просто ценовая коррекция, а сигнал глубокого структурного кризиса. В статье мы разберем динамику цен, причины спада и возможные последствия для экономики.

Динамика цен: от пика к новому минимуму

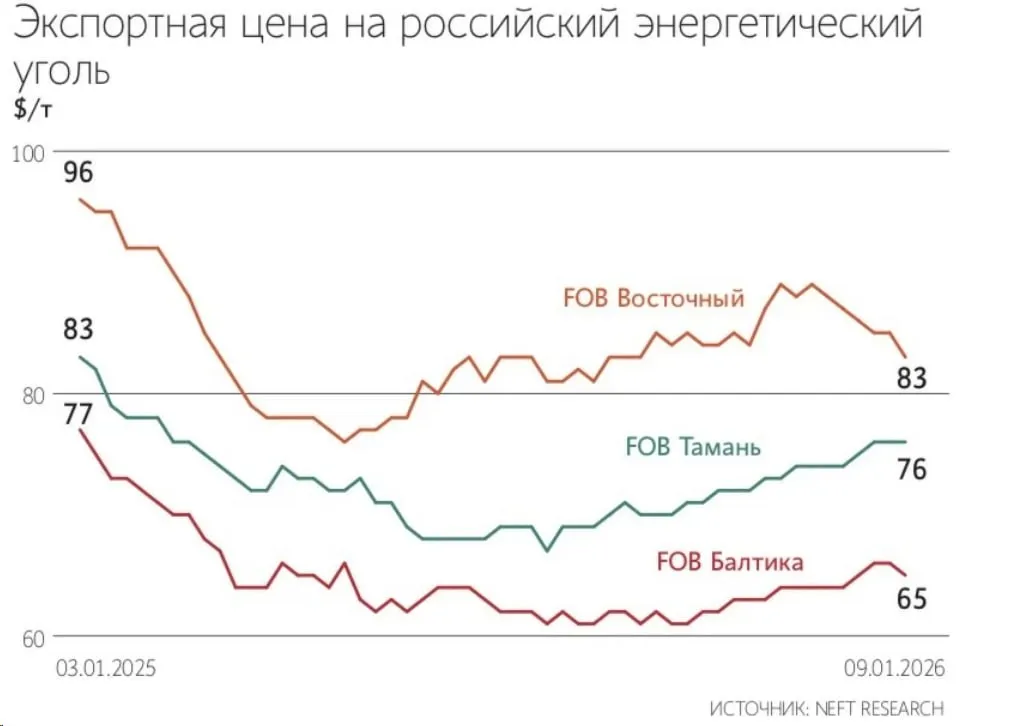

Согласно отчетам, в 2025 году цены на российский уголь в дальневосточных портах (FOB, без учета морского фрахта) снизились с 77 долларов за тонну в январе до 69 долларов в сентябре. Это падение на 10-15% за год, и тенденция продолжается в 2026-м. В северо-западных портах, ориентированных на Европу, снижение было еще драматичнее: с 74 до 62 долларов.

Глобальные цены на уголь также в минусе: World Bank прогнозирует снижение на 27% в 2025 и еще на столько же в 2026. Для высококалорийного российского угля (high-CV) в порту Восточный скидка к международным бенчмаркам составляет 21-36 долларов за тонну, что приводит к потерям в 15 миллиардов долларов за 2023-2025 годы, из которых 80% приходится на Тихоокеанский бассейн.

Экспорт в Китай, основной рынок для дальневосточного угля, сократился на 18,1% в сентябре 2025 года — до 6,8 миллиона тонн. Общий экспорт России упал на 15% с 2022 года, а производство — с 445 миллионов тонн до прогнозируемых 436 миллионов в 2025-м. В январе 2026 года, по оценкам, цены могут опуститься до 60-65 долларов, если спрос в Азии не восстановится. Это «снова» дешевеет после кратковременной стабилизации в середине 2025 года, когда рубль укрепился, а логистика стабилизировалась.

Причины дефляции: санкции, логистика и глобальный рынок

Спад цен — результат «идеального шторма».

Во-первых, западные санкции: потеря европейского рынка (ЕС, Япония, Южная Корея) вынудила перенаправить потоки на Восток, где российский уголь торгуется с дисконтом 25% к бенчмаркам. Логистические затраты выросли с 50% до 90% от конечной цены: перегруженные железные дороги Сибири (отмена проекта Северо-Сибирской магистрали) и дефицит вагонов удорожили доставку.

Во-вторых, глобальный переизбыток: Китай, Индия и Индонезия нарастили производство, а спрос замедлился с 4,7% роста в 2022 году до 1% в 2024-м. Китай ввел тарифы на российский уголь в 2024-м, а в 2025-м его запасы выросли.

В-третьих, внутренние факторы: укрепление рубля (курс доллара 105-108 рублей) делает экспорт менее выгодным, а рост кредитной нагрузки отрасли до 19 миллиардов долларов усиливает убытки. Более 74% шахт убыточны, 23 закрыты, а дефицит кадров (эмиграция, мобилизация) усугубляет ситуацию. Для Дальнего Востока, где резервы угля «на 900 лет», это особенно болезненно: регион зависит от экспорта в Азию, но цены не покрывают затраты (6000-6500 рублей за тонну производства и доставки vs 5500 рублей по курсу при 70 долларах).

Влияние на экономику и регионы

Убытки отрасли достигли 4,6 миллиарда долларов за девять месяцев 2025 года, превысив прогноз в 4,5 миллиарда за год. Для бюджета это потеря доходов: уголь дает 1-2% ВВП через мультипликаторы, но теперь требует субсидий (налоговые каникулы, льготные тарифы РЖД). Правительство выделило 800 миллионов долларов помощи в 2025-м, но это напрягает бюджет, где военные расходы приоритетны.

В регионах, таких как Кузбасс и Дальний Восток, растет социальное напряжение: увольнения (760 человек на одной шахте в 2025-м), задержки зарплат (90 миллионов рублей). Угольщики имеют историю протестов (1989, 1998 годы), что беспокоит Кремль. Экономика рискует: инфляция от роста тарифов, ослабление рубля для поддержки экспорта, но это ударит по импорту.

Исторические параллели: кризисы 1990-х и 2020-х

Текущий спад напоминает 1990-е: тогда цены рухнули из-за распада СССР, приведя к массовым забастовкам. В 2020-2022-м был бум от энергокризиса, но санкции повторили сценарий. В 2023-2024-м цены стабилизировались на 100 долларах, но 2025-й вернул дефляцию, как в 2015-2016-м от нефтяного спада. Прогнозы: цены останутся низкими в 2026-м, пик производства в 2027-м, затем спад.

Перспективы: диверсификация или дальнейший спад?

В 2026 году цены на дальневосточный уголь могут стабилизироваться на 60-70 долларах, если Китай восстановит спрос. Правительство фокусируется на внутреннем рынке и климатических целях, но субсидии подрывают их. Диверсификация: развитие Восточного полигона РЖД, поиск рынков в Индии, Африке. Однако глобальный переход к «зеленой» энергии (спад спроса на уголь) и конкуренция от Австралии угрожают. Для отрасли — возможные банкротства, слияния; для экономики — урок зависимости от экспорта сырья.

В целом, дешевеющий уголь на Дальнем Востоке — симптом системного кризиса. Россия нуждается в реформах: снижение логистики, диверсификация экспорта, инвестиции в альтернативы. Без этого отрасль рискует «замерзнуть» в убытках, тяня за собой регионы и бюджет.