Наверное, многие слышали о программе долгосрочных сбережений ПДС, но не все до конца понимают, что это такое и зачем вообще нужна. Я попробую объяснить простыми словами, почему эта программа может быть полезна и как с ней работать. Ведь накопления — дело серьезное, и правильно выбирать способы сохранить и приумножить деньги нужно с умом.

- Что такое программа долгосрочных сбережений ПДС

- Преимущества программы долгосрочных сбережений ПДС

- Как работает программа долгосрочных сбережений ПДС: механизм и условия

- Виды взносов и особенности их внесения

- Инвестиционные инструменты и управление накоплениями

- Участие в программе: как стать участником ПДС

- Государственная поддержка и налоговые льготы в программе ПДС

- Когда и как можно получить деньги из программы долгосрочных сбережений

- Досрочное расторжение договора и его последствия

- Безопасность и надежность программы долгосрочных сбережений ПДС

- Часто задаваемые вопросы о программе долгосрочных сбережений ПДС

- Как рассчитать потенциальные накопления и доходность в ПДС

Что такое программа долгосрочных сбережений ПДС

Программа долгосрочных сбережений ПДС — это специальный финансовый механизм, который помогает людям копить деньги на длительный срок. В основе этой программы лежит идея регулярных взносов, которые инвестируются с целью получения дохода в будущем. Главное отличие от обычного накопительного счета — в стабильности и государственной поддержке, благодаря которой ваши сбережения становятся более выгодными и надежными.

В отличие от краткосрочных вкладов, где деньги забирают через несколько месяцев или год, ПДС рассчитана на более длительный период, минимум несколько лет. За это время ваши накопления имеют шанс расти, а вы получаете дополнительные льготы и гарантии. Программа подходит тем, кто не торопится тратить деньги и хочет обеспечить финансовую подушку на будущее.

Для участия в программе обычно нужен договор и четкое понимание условий: сколько и как часто вы будете вносить деньги, какие инвестиционные инструменты будут задействованы, и какие бонусы можно получить. Все это делает программу долгосрочных сбережений ПДС удобным и понятным способом накопить средства на важные цели.

Преимущества программы долгосрочных сбережений ПДС

Первое, что бросается в глаза, — это надежность. Программа создана с участием государства, что снижает риски потерь по сравнению с самостоятельным инвестированием. Кроме того, есть налоговые послабления, которые позволяют сохранить больше денег от дохода ваших накоплений.

Вторая важная выгода — дисциплина. Регулярные взносы делают процесс накопления стабильным и предсказуемым. Это удобно, потому что не нужно думать о том, когда и как потратить деньги, а можно сосредоточиться на достижении долгосрочной цели.

Третий плюс — возможность выбора инвестиционных инструментов. В зависимости от программы, вы можете инвестировать в валюту, облигации, акции или комбинировать инструменты. Это дает шанс получить более высокий доход, чем просто копить деньги на сберегательном счете.

Также стоит отметить гибкость условий. Некоторые программы позволяют менять размер взносов или делать дополнительные платежи без штрафов. Это удобно, если ваш доход меняется или появляются новые финансовые возможности.

Как работает программа долгосрочных сбережений ПДС: механизм и условия

Суть работы программы долгосрочных сбережений ПДС простая, но требует определенной дисциплины. Вы подписываете договор, в котором оговариваете сумму ежемесячных или ежегодных взносов и срок накопления. Деньги начинают поступать на специальный счет или инвестиционный фонд, где они работают и приносят доход.

Обычно срок программы — от 5 до 10 лет. Чем дольше вы копите, тем выше шансы получить ощутимый доход. В течение всего срока ваши вложения могут увеличиваться за счет процентов или роста стоимости активов в инвестиционном портфеле.

Есть правила, которые надо учитывать. Первый — регулярность взносов. Если вы пропустите платеж, то это может повлиять на итоговую сумму накоплений или потребовать дополнительных комиссий. Второе — ограничения по расторжению договора. Обычно досрочный выход связан с потерей части дохода или штрафом.

Важно понимать, что программа работает на принципах долгосрочного планирования и терпения. Чем дольше вы участвуете, тем лучше результаты. Для многих людей такая схема становится удобным способом обеспечить финансовую стабильность и комфорт в будущем.

Виды взносов и особенности их внесения

Когда речь заходит о программе долгосрочных сбережений, важно понять, какие бывают виды взносов и как их правильно вносить. Обычно в ПДС предусмотрены два основных типа взносов: регулярные и единовременные. Регулярные — это те, которые вы платите по расписанию, например, ежемесячно или ежеквартально. Такой подход помогает планомерно накапливать деньги и не забывать о сбережениях. Единовременные взносы делают тогда, когда у вас появляется возможность положить крупную сумму. Это удобно, если вам вдруг достался бонус или вы решили особенно увеличить свой капитал.

Особенности внесения взносов зависят от условий конкретной программы. Обычно можно выбрать удобный способ оплаты: через интернет-банк, банковский перевод, терминалы или в отделениях финансовой организации. Некоторые программы предлагают настроить автоматические списания, чтобы не забывать делать взносы вовремя. Это очень удобно и помогает дисциплинировать себя. В любой программе есть минимальные и максимальные суммы взносов. Важно обратить внимание на эти лимиты, чтобы избежать проблем и штрафных санкций. Еще один момент — в некоторых случаях допустима корректировка суммы взносов в процессе участия. Это удобно, если ваш доход изменится, и вы захотите увеличить или уменьшить сумму накоплений.

Инвестиционные инструменты и управление накоплениями

Программа долгосрочных сбережений — это не просто копилка, а настоящий инвестиционный инструмент. Ваши средства могут быть размещены в разных финансовых активах, чтобы они не просто лежали, а приносили доход. Классические варианты включают облигации, акции, фонды и банковские депозиты. Управление накоплениями в ПДС обычно осуществляют профессиональные управляющие компании. Они анализируют рынок, выбирают оптимальные инструменты и балансируют портфель с учетом рисков и возможностей. Для участников это удобно, ведь не нужно самому разбираться в тонкостях инвестиций.

В программах бывают разные стратегии: консервативная, умеренная и агрессивная. Консервативный подход предполагает более низкий, но стабильный доход с минимальными рисками. Умеренная стратегия сбалансирована между доходностью и надежностью. Агрессивная направлена на максимальный доход, но и риск здесь выше. Важно понимать, что доходность всегда зависит от выбранной стратегии и текущих рыночных условий. Управляющие компании регулярно предоставляют отчеты об инвестициях и результатах. Это помогает быть в курсе и принимать осознанные решения о своих накоплениях.

| Тип инвестиционного инструмента | Характеристика | Риск | Доходность |

|---|---|---|---|

| Облигации | Долговые ценные бумаги с фиксированным доходом | Низкий | Умеренная |

| Акции | Доли компаний, потенциально приносящие высокую прибыль | Высокий | Высокая |

| Паи инвестиционных фондов | Диверсифицированный портфель ценных бумаг | Средний | Средняя |

| Банковские депозиты | Срочные вклады с фиксированной ставкой | Очень низкий | Низкая |

Участие в программе: как стать участником ПДС

Если вы задумались о том, чтобы начать копить деньги с умом и на длительный срок, программа долгосрочных сбережений ПДС — отличный вариант. Стать участником этой программы проще, чем кажется. Для начала нужно соответствовать базовым требованиям, которые установлены организаторами программы. Обычно это возраст от 18 лет, наличие документа, удостоверяющего личность, и желание регулярно делать взносы. Дальше процесс включает несколько шагов. Нужно найти банк или финансовую организацию, которая работает с программой ПДС.

Лучше заранее поинтересоваться условиями, чтобы выбрать наиболее подходящее учреждение. После этого нужно заключить договор, в котором будут прописаны суммы взносов, сроки и другие важные моменты. Как только договор подписан, вы можете начать вносить деньги на свой счет. Обычно есть возможность установить автоматические платежи — это удобно, ведь так не придется каждый раз самостоятельно переводить средства.

Участие в программе предполагает регулярность и дисциплину, но взамен вы получаете надежный инструмент для накоплений. Если что-то вызывает вопросы, не стесняйтесь обращаться в офисы обслуживания или звонить на горячую линию. Специалисты помогут разобраться с деталями и подскажут, как лучше организовать свои сбережения. Важно помнить, что участие в ПДС — это инвестиция в свое будущее. Чем раньше вы начнете, тем больше сможете накопить благодаря сложному проценту и государственной поддержке.

Государственная поддержка и налоговые льготы в программе ПДС

Одно из главных преимуществ программы долгосрочных сбережений ПДС — это поддержка от государства. Она помогает сделать накопления более выгодными и привлекательными. В первую очередь речь идет о налоговых льготах. При участии в программе вы можете рассчитывать на освобождение от налога на доходы с процентов или получать налоговые вычеты. Это значит, что часть денег, которую вы вносите или заработаете, не будут облагаться налогом, что значительно увеличивает итоговую сумму накоплений.

Плюс, государство иногда предоставляет дополнительные бонусы в виде прямых выплат или субсидий, стимулируя людей откладывать деньги на пенсию или крупные покупки. Такие преимущества делают программу ПДС одним из самых удобных вариантов для долгосрочного финансового планирования. Для получения льгот важно строго соблюдать условия договора и не снимать деньги раньше оговоренного срока. Если вы все делаете по правилам, то налоговые преференции станут реальной экономией для вашего бюджета.

Кроме того, государственная поддержка гарантирует определенный уровень надежности программы, что немаловажно для тех, кто не хочет рисковать своими сбережениями. Вот почему участие в программе ПДС — это не просто регулярные взносы. Это серьезный шаг к финансовой безопасности с поддержкой со стороны государства. Пользуйтесь всеми преимуществами и планируйте свое будущее разумно.

Когда и как можно получить деньги из программы долгосрочных сбережений

Вы, наверное, думаете: а когда же мне реально можно будет забрать свои деньги из программы долгосрочных сбережений ПДС? Важно понимать, что эти сбережения рассчитаны на длительный срок. Обычно срок накоплений — от трех до пяти лет минимум. За это время ваши деньги не просто лежат без дела, а работают на вас, приумножаясь. Доступ к накопленным средствам становится возможен после окончания срока договора.

То есть когда подошло время, вы подаете заявление и получаете свои накопления с учетом начисленных процентов и доходов от инвестиций. Все просто: пришло время — забираешь деньги. Но бывает и так, что деньги понадобились раньше. Здесь уже действуют определенные правила. Вы можете частично или полностью снять средства досрочно, если есть веские причины. Однако стоит помнить, что в этом случае возможны штрафы и потеря части доходности. Поэтому лучше заранее обдумать, сколько и когда вы хотите накопить. Вот основные способы получения денег:

| Способ получения | Когда доступно | Особенности |

|---|---|---|

| По окончании срока договора | Через 3-5 лет или по договоренности | Все накопления с процентами, без штрафов |

| Досрочное частичное снятие | По согласованию с фондом | Возможны штрафы и снижение доходности |

| Досрочное полное закрытие договора | В любое время по желанию | Штрафы и потеря части дохода, возможно удержание налогов |

Досрочное расторжение договора и его последствия

Иногда возникает ситуация, когда нужна наличка прямо сейчас, и хочется расторгнуть договор досрочно. Это возможно, но обычно не выгодно. При досрочном расторжении вы рискуете потерять часть накопленных процентов, а иногда и часть собственного взноса. Все зависит от конкретных условий программы. Часто после досрочного выхода взимаются штрафы. Они служат своеобразным барьером, чтобы не раздражать сбережения без уважительной причины. Плюс, если вы рассчитывали на налоговые льготы, их могут отменить, и придется вернуть часть выгоды государству. Если решились на такой шаг, надо заранее все обсудить с менеджером программы. Иногда бывает, что можно договориться о более мягких условиях. Но в целом, это не самый разумный вариант, если вы хотите сохранить все свои деньги.

Не забывайте: долгосрочные сбережения — это ваш финансовый запас на будущее. Чем дольше деньги остаются вложенными, тем больше они работают на вас.

Безопасность и надежность программы долгосрочных сбережений ПДС

Сразу скажу: безопасность — это особенно важный момент для меня, когда речь идет о сбережениях. Программа ПДС задумана так, чтобы ваши деньги были под защитой и не пострадали от неожиданных ситуаций. Одно из главных преимуществ — контроль со стороны государства. Все договоры и средства находятся под надзором центральных структур, что сводит риски мошенничества к минимуму. Кроме того, партии, управляющие фондами, обязаны соблюдать строгие правила хранения и инвестирования накоплений.

Вы можете быть уверены, что ваши деньги не будут вложены в сомнительные или слишком рискованные проекты. Инвестиционные инструменты тщательно отбираются, чтобы сохранить капитал и обеспечить стабильный доход. Программа ПДС также предусматривает систему страхования вкладов. Это значит, что в случае каких-то непредвиденных ситуаций вы не потеряете свои накопления полностью. Даже если случится такая неприятность, вы получите компенсацию в пределах установленного лимита. Вот кратко о гарантиях безопасности:

- Государственный контроль и регулирование

- Строгое соблюдение инвестиционной политики

- Страхование накоплений

- Прозрачность работы и отчетность для участников

Если честно, именно эти моменты и заставляют меня без страха вкладывать деньги в ПДС. Ты знаешь точно, что они под надежной защитой и приумножаются без лишних рисков. Это, пожалуй, самое важное в долгосрочных сбережениях.

Часто задаваемые вопросы о программе долгосрочных сбережений ПДС

«Что такое программа долгосрочных сбережений ПДС и почему она может быть мне полезна?»

ПДС — это способ накопить деньги на будущее, откладывая небольшие суммы регулярно. Она специально создана для тех, кто думает о стабильности и хочет защитить свои финансы от инфляции и непредвиденных обстоятельств.

«Можно ли забрать деньги раньше срока?»

Забрать деньги раньше срока можно, но стоит помнить о штрафах или потере части дохода. Программа рассчитана на длительный период, и досрочный выход из нее невыгоден. Лучше планировать накопления заранее.

«Какие гарантии безопасности моих вложений?»

Средства в ПДС хранятся в надежных финансовых учреждениях. Программа регулируется государственными законами, что снижает риски потерь и мошенничества.

«Какие есть налоговые льготы?»

Участники ПДС получают определённые налоговые преференции. Это реальный способ увеличить доход от сбережений за счёт уменьшения налоговой базы.

«Можно ли изменить размер взносов?»

Да, в большинстве случаев можно. В зависимости от условий программы, есть возможность либо увеличивать, либо временно уменьшать суммы взносов, не выходя из договора.

| Вопрос | Краткий ответ |

|---|---|

| Кто может участвовать в ПДС? | Любой желающий, соответствующий условиям программы. |

| Как долго длится программа? | От нескольких лет до десятилетий, зависит от выбранного плана. |

| Какие суммы нужно вкладывать? | Минимальные и максимальные размеры указаны в договоре, обычно доступны для разных бюджетов. |

| Что будет при форс-мажоре? | Предусмотрены специальные условия для частичного или полного вывода средств без потерь. |

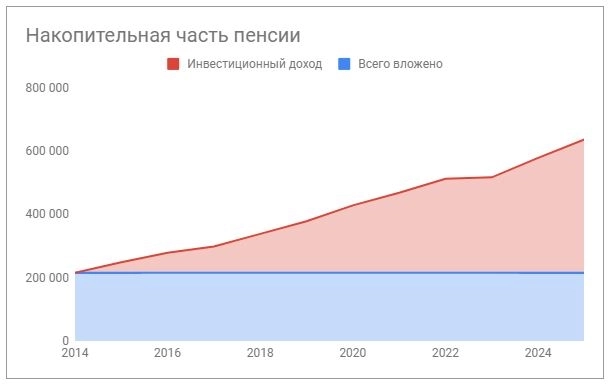

Как рассчитать потенциальные накопления и доходность в ПДС

Понимать, сколько можно накопить, очень важно. Чтобы рассчитать будущие накопления, нужно знать исходные данные: сумму ежемесячного взноса, процент доходности и срок, на который вы собираетесь откладывать.

Простой способ — использовать формулу сложных процентов:

| Обозначение | Описание |

|---|---|

| FV | Будущая сумма накоплений |

| P | Ежемесячный взнос |

| r | Месячная процентная ставка (годовая ставка делённая на 12) |

| n | Общее количество взносов (месяцы) |

Формула выглядит так:

FV = P × ((1 + r)^n — 1) / r

Чтобы было проще понять, приведу пример. Если вкладывать по 5000 рублей в месяц под 6% годовых, срок 5 лет, расчет будет примерно такой:

- Годовая ставка 6%, значит месячная около 0,5% (0,06 / 12).

- Всего взносов 60 (5 лет × 12 месяцев).

- Подставляем в формулу — получаем итоговую сумму.

Конечно, реальные условия могут отличаться, потому что процентная ставка и доходность инвестиционных инструментов меняются. Но это хороший ориентир, чтобы понять, насколько выгодна программа и сколько вы сможете накопить.

Для точного расчёта рекомендую воспользоваться онлайн-калькуляторами, которые учитывают все параметры. Это быстро и удобно.