Прогноз акций ВТБ строится на сочетании анализа корпоративного профиля банка, его финансовых характеристик и влияния макроэкономических и секторных факторов 2026 года.

- Краткий профиль ВТБ и его место на рынке

- Макроэкономический и секторный фон в 2026 году

- Регуляторные факторы и капитал банка

- Историческая динамика акций и ключевые события

- Фундаментальный анализ

- Финансовые показатели: ключевые строки отчётности

- Качество активов и кредитный портфель

- Капитал, ликвидность и риск-контроль

- Дивидендная политика и возврат капитала

- Технический анализ и ключевые уровни

- Индикаторы и сигналы: средние, RSI, MACD

- Уровни поддержки/сопротивления и точки входа/выхода

- Прогноз акций ВТБ на 2026 год: сценарии и целевые цены

- Методология оценки: DCF, мультипликаторы и стресс-модели

- Сценарии 2026: базовый, бычий и медвежий

- Риски и катализаторы, влияющие на прогноз

- Геополитические и регуляторные риски

- Кредитные, операционные и рыночные риски

- Инвестиционные стратегии для разных типов инвесторов в 2026

- Консервативный инвестор (горизонт 1—3 года, приоритет — сохранность и доход)

- Умеренный инвестор (горизонт 1—5 лет, баланс рост/доход)

- Агрессивный инвестор / трейдер (короткие сроки, высокая волатильность)

- Долгосрочный инвестор в поиск стоимости (value, горизонт 3—7 лет)

- Примеры распределения ( иллюстративно )

- Роль акций ВТБ в портфеле: диверсификация и корреляция

- План мониторинга и ключевые индикаторы для обновления прогноза

- Источники данных, допущения и юридическое уведомление

Краткий профиль ВТБ и его место на рынке

ВТБ — универсальный банк со значительным присутствием в корпоративном и розничном сегментах, контролируемый государством. По объёму активов и кредитного портфеля банк традиционно входит в число лидеров российского банковского сектора; основной конкурент по доле рынка — Сбербанк. Модель бизнеса включает крупное корпоративное кредитование, обслуживание государственных и корпоративных клиентов, розничные депозиты и обслуживание малого и среднего бизнеса. Также у ВТБ присутствуют направления инвестиционно-банковских услуг, управления активами и брокерские сервисы, но их вклад в прибыль сопоставимо ниже, чем у чисто коммерческих банковских операций.

Ключевые характеристики, важные для инвестора:

- Статус основного акционера: государство как контролирующий участник обеспечивает доступ к ресурсам и вероятность государственной поддержки в стрессовых сценариях, но одновременно увеличивает регуляторную и политическую чувствительность стратегии банка.

- Доля корпоративного кредитования: высокая концентрация корпоративных и государственных контрагентов повышает зависимость кредитного портфеля от состояния реального сектора и бюджетных потоков.

- Финансовая модель: прибыль во многом определяется чистым процентным доходом (NII) и уровнем резервирования под кредиты; операционные доходы и комиссии играют второстепенную роль по сравнению с выплатами по депозитам и стоимостью фондирования.

- Доступ к капиталу: после ограничений на международное финансирование банк ориентирован на внутренние источники ликвидности и прямую поддержку от государства при необходимости.

| Аспект | Последствия для акционеров |

|---|---|

| Государственная поддержка | Снижение риска дефолта, но ограничение корпоративной автономии и возможное вмешательство в дивидендную политику |

| Концентрация корпоративного портфеля | Более высокая чувствительность к циклу отраслей и бюджету, важность мониторинга качества активов |

| Ориентация на внутреннее финансирование | Ограничение роста при слабости депозитной базы; зависимость от рыночных ставок |

Для прогноза акций ВТБ важно учитывать не только балансовые метрики, но и степень государственной роли в управлении и финансировании банка.

Макроэкономический и секторный фон в 2026 году

В 2026 году для оценки перспектив акций ВТБ критичны три макроэкономических фактора: динамика экономического роста и инфляции, политика центрального банка и внешнеэкономические условия (включая цену на энергоносители и санкции). Изменение каждого из этих параметров прямо влияет на маржу, кредитный риск и стоимость капитала банка.

Ниже — компактная сводка ключевых макроиндикаторов и их влияния на операционные показатели ВТБ:

| Индикатор | Тенденция в 2026 | Влияние на ВТБ |

|---|---|---|

| Рост ВВП | Умеренный/неровный | Определяет спрос на корпоративные кредиты и качество обслуживания займов |

| Инфляция и ставка ЦБ | Снижение инфляции может привести к постепенному снижению ключевой ставки | Падение ставки давит на чистую процентную маржу, но снижает затраты на привлечение капитала |

| Цена нефти | Варьируется; высокий уровень поддерживает бюджет и рубль | Стабильная нефть снижает кредитные риски корпоративного сектора и укрепляет ликвидность |

| Санкции и внешняя доступность капитала | Ограничения сохраняются; доступ к западным рынкам ограничен | Ограничение внешнего финансирования повышает стоимость фондирования и мотивирует использование внутренних ресурсов |

Секторные факторы, важные для финансового результата банка в 2026 году:

- Кредитный цикл: темпы роста кредитования и динамика невозвратов определяют уровень резервов и чистую прибыль; ускорение роста без усиления рисков снижает качество активов.

- Депозитная база: конкуренция за вклады и поведение розничных вкладчиков прямо влияют на стоимость фондирования.

- Регуляторная политика: требования к капиталу и ликвидности, а также возможные макропруденциальные меры влияют на способность банка к росту и на дивидендную отдачу.

- Технологические и конкурентные изменения: цифровизация и новые игроки в платежах и кредитовании могут снижать рентабельность традиционных продуктов.

Практический вывод для прогноза акций: сценарии динамики прибыли ВТБ в 2026 году будут определяться скоростью восстановления экономической активности, направлением процентной политики и устойчивостью рублёвой ликвидности. Инвестору важно отслеживать показатели кредитного качества и изменение маржи по кредитам относительно стоимости фондирования — именно они задают базовую траекторию прибыли банка в текущих макроусловиях.

Регуляторные факторы и капитал банка

Нормативная база и уровень капитала формируют фундаментальную оценку банка и напрямую влияют на инвестиционную привлекательность акций. Для ВТБ ключевые регуляторные факторы — требования Банка России по достаточности капитала, собственные внутренние целевые показатели капитала, а также ограничения и указания регулятора по дивидендной политике и выплатам при стрессах.

На что обращать внимание и как это влияет на цену акций:

- Коэффициенты достаточности капитала. Основные метрики — нормативы достаточности собственного капитала и буферы (CET1/общий капитал). Запас над нормативом снижает риск вынужденной докапитализации и ограничений на выплаты; дефицит капитала обычно ведёт к снижению оценки акций.

- Регуляторные стресс-тесты и результаты проверок. Плохие результаты могут привести к обязательным мерам по укреплению капитала и ограничению дивидендов, что напрямую снижает доходность акционеров.

- Ограничения на выплаты и рекомендации регулятора. В период системных или внутренних проблем Банк России может ограничивать дивиденды или требовать консервативной политики распределения прибыли — фактор, значимый для доходности по акциям.

- Доступ к международным рынкам капитала. Санкционные ограничения и регуляторные барьеры уменьшают возможности привлечения капитала за рубежом; это увеличивает вероятность внутренней докапитализации или господдержки.

- Государственное участие. Наличие контрольного пакета у государства снижает риск полного дефолта, но может ограничивать рыночную динамику акций через административные решения о дивидендах или капитальных вливаниях.

| Регуляторный инструмент | Как отражается на акции |

|---|---|

| Повышение нормативов капитала | Давление на прибыльность, возможна временная просадка цены из-за ожиданий докапитализации |

| Ограничение дивидендов | Снижение прямой доходности акционеров, рост риска оттока инвесторов |

| Стресс-тесты с негативным сценарием | Рост неопределённости, волатильность; возможны корректировки рейтингов |

| Санкции и ограничение доступа к рынкам | Сужение источников капитала, усиление зависимости от госвливаний |

Инвестору важно отслеживать не только текущие нормативы, но и оперативные сообщения регулятора и решения собственников по докапитализации и дивидендам: эти события чаще всего являются триггером значимых ценовых движений.

Практические рекомендации для мониторинга:

- Регулярно проверять отчётность по регуляторным коэффициентам и примечания к ней.

- Следить за заявлениями Банка России о банках системного значения и за результатами стресс-тестов.

- Учитывать вероятность административных решений со стороны государства (докапитализация, ограничение выплат), особенно при ухудшении макро- или политической ситуации.

Историческая динамика акций и ключевые события

Динамика акций ВТБ характеризуется высокой зависимостью от системных и макроэкономических шоков, а также от решений регулятора и собственников. В целом можно выделить несколько повторяющихся факторов, определявших значимые движения цены:

- Системные финансовые кризисы и падение ликвидности рынка приводили к резким просадкам из‑за высокого кредитного риска и снижения оценки банковского сектора.

- Геополитические санкции и ограничение доступа к международным рынкам снижали приток капитала и увеличивали премию за риск. В таких периодах акции демонстрировали повышенную волатильность и снижение оценки по отношению к внутренним бенчмаркам.

- Государственные вливания и программы рекапитализации стабилизировали банк и частично ограничивали падение курса, но часто сопровождались ограничениями по дивидендам и перераспределением долей собственности.

- Изменения в дивидендной политике и корпоративных решениях (выкуп акций, корректировки выплат) оказывали заметное краткосрочное влияние на цену акций и ликвидность.

| Событие | Примерное влияние на акции |

|---|---|

| Макрофинансовый шок / кризис | Резкое снижение котировок, рост волатильности |

| Санкционные ограничения | Длительное снижение ликвидности и снижение оценок, уменьшение иностранного спроса |

| Госрекапитализация | Краткосрочное укрепление доверия, но возможная долгосрочная потеря рыночной премии |

| Изменение дивидендной политики | Немедленная реакция цены; снижение дивидендов — отрицательный сигнал для доходности |

Для оценки текущего состояния акций важно смотреть не только на исторические уровни цен, но и на контекст ключевых событий: их природу (временная или долговременная), источник поддержки (рыночный vs. государственный) и влияние на ликвидность.

Практический вывод для инвесторов, анализирующих акции: в истории котировок ВТБ повторяются сценарии, где ценовая динамика определяется сочетанием макрошоков, регуляторных решений и государственных вмешательств. При моделировании ожиданий по акциям следует учитывать интервал восстановления ликвидности после шока, вероятные ограничения по выплатам и возможность повторной корректировки капитала.

Фундаментальный анализ

Фундаментальный анализ акций ВТБ концентрируется на трёх практических задачах: определить устойчивость прибыли и качества активов, оценить достаточность капитала и ликвидности в стрессах, а также сформировать корректную оценку стоимости с учётом специфики российского банковского сектора. Ниже приведён набор ключевых метрик, интерпретация их значений и конкретные шаги для практического применения.

| Показатель | Что показывает | Практическая интерпретация |

|---|---|---|

| Чистая процентная маржа (NIM) | Доходность кредитного портфеля относительно привлечённых средств | Стабильный NIM обеспечивает базовую прибыльность. Снижение на 100—200 б.п. заметно бьёт по чистой прибыли; при анализе учитывать структуру депозитной базы и долю корпоративных клиентов. |

| ROE (рентабельность капитала) | Эффективность использования капитала акционеров | Для коммерческих банков целевой диапазон 8—12% в нормальных условиях. Значительно ниже — сигнал о необходимости пересмотра доходности или структуры капитала. |

| Коэффициенты качества активов (NPL, coverage) | Уровень проблемных кредитов и резервного покрытия | NPL > 5% и низкий coverage требуют углублённой проверки портфеля (сегменты, отрасли, связанные стороны). |

| Капитал (CET1, Total CAR) | Адекватность капитала против риска | Запас над регулятором (минимум + буфер) нужен для стресса; для крупных банков целевой CET1 обычно выше регуляторного минимума на 200—400 б.п. |

| Ликвидность (LCR, NSFR, loan-to-deposit) | Способность выдержать оттоки и обеспечить краткосрочные обязательства | Высокий loan-to-deposit и низкий LCR увеличивают риск краткосрочного фондиирования; важно анализировать валютную структуру ликвидности. |

| Показатели рыночной оценки (P/B, P/E) | Отражает отношение цены к бухгалтерской/операционной прибыли | Банковские мультипликаторы чувствительны к ожиданиям по капиталу и дивидендам; низкий P/B требует проверки качества капитала и скрытых потерь. |

Практическая методика применения показателей:

- Собрать последние квартальные и годовые отчёты по МСФО, отдельно — раскрытия по качеству активов и связанным сторонам.

- Провести горизонтальный и вертикальный анализ: динамика NIM, ROE, cost of risk и резервов за 4 квартала и 3 года.

- Сегментировать кредитный портфель по отраслям, валюте, срокам и связанным контрагентам; оценить концентрацию 10 крупнейших заемщиков.

- Оценить капитал по предельным сценариям: базовый, ухудшение качества активов (+50—150 б.п. cost of risk), сильный стресс (массовые оттоки, значительная девальвация). Сравнить с внутренним буфером CET1.

- Скорректировать мультипликаторы: применить haircuts к BV (например, 10—40%) при сомнительном качестве раскрытия или высоких связанных операциях.

Учитывать специфику российского рынка: государственное участие, возможные ограничения на репатриацию капитала, регулирование дивидендов и влияние санкций на доступ к внешнему финансированию.

Особенности, которые влияют на интерпретацию данных по ВТБ:

- Высокая доля государственного участия и роль в реализации государственных программ могут искажать профиль рисков и доходности по сравнению с частными банками.

- Наличие связанных операций и концентрация по крупным корпоративным клиентам требуют дополнительной проверки раскрытий и условий кредитования.

- Валютная экспозиция и чувствительность к ставкам влияют на прибыль в коротком горизонте; при ожидании повышения ставок маржа может увеличиваться, но падает качество портфеля у заемщиков с FX-обязательствами.

Контрольный чек‑лист для обновления фундаментальной оценки (ежеквартально):

- Изменения NPL и coverage, динамика резервов.

- Изменение CET1 и структуры капитала (эмиссии, buyback, расчёт дивидендов).

- Динамика депозитов розницы и корпоративных вкладов; крупные оттоки или вливания ликвидности.

- Новые раскрытия по связанным сторонам и крупным контрагентам.

- Регуляторные изменения и потенциальные ограничения на операции банка.

Ограничения метода: финансовая отчётность может не отражать швидко возникающие операционные или регуляторные риски; при сильных макрошоках требуется сценарный анализ с дополнительными снижениями оценки стоимости активов и увеличением коэффициента потерь. Для окончательных инвестиционных решений сочетать фундаментальную оценку с техническими уровнями и сценарными стресс‑тестами.

Финансовые показатели: ключевые строки отчётности

Сфокусируйтесь на тех показателях отчётности, которые напрямую влияют на прибыльность, оценку и способность банка выдерживать шоки. Практическая последовательность анализа:

- Доходы: чистый процентный доход (NII), чистый комиссионный доход, прочие операционные доходы. Сравнивайте рост по кварталам и вклад отдельных сегментов (розница, корпоративный бизнес, торговые операции).

- Рентабельность: NIM (чистая процентная маржа), ROAE и ROAA. Тенденция NIM указывает на давление маржи при изменении ставок, ROAE — на эффективность использования капитала.

- Расходы: операционные расходы и коэффициент cost-to-income. Снижение C/I при стабильном доходе — позитивный сигнал для оценки.

- Резервы и провизии: расходы на резервы (provisioning) и их динамика по сравнению с чистой прибылью. Резкий рост провизий может означать ухудшение качества портфеля.

- Балансовые показатели на акцию: чистая прибыль на акцию (EPS), балансовая стоимость на акцию (BVPS), вычисляемая как собственный капитал / число акций (за вычетом казначейских при необходимости).

- Структура пассивов и активов: кредиты/депозиты, доля ценных бумаг в активах, объём межбанковских заимствований.

Рекомендуемый временной горизонт анализа — минимум 4 квартала и 3—5 лет трендов, чтобы отсеять сезонность и одноразовые операции. Сравнивайте метрики с ключевыми конкурентами и банковским сектором по тем же периодам.

| Показатель | Что показывает | Как интерпретировать |

|---|---|---|

| NIM | Прибыльность кредитного бизнеса | Рост — улучшение маржи; устойчивое падение — давление конкурентных ставок или удорожание фондирования |

| Cost-to-income | Операционная эффективность | Снижение — позитив; рост без увеличения доходов — тревожный сигнал |

| Provision expense / Assets | Требования на покрытие убытков | Увеличение может указывать на ухудшение качества активов или консервативную политику |

Качество активов и кредитный портфель

Оценка кредитного риска требует детального разбора структуры портфеля и динамики проблемных позиций.

- Коэффициенты проблемных кредитов: NPL (стадия 3) / общий кредитный портфель, доля реструктурированных и пролонгированных кредитов. Тренд важнее одного значения.

- Покрытие проблемных кредитов: резерв / NPL. Покрытие существенно снижает риски убытков при дефолтах.

- Cost of risk = провизии / средний кредитный портфель. Позволяет оценить, сколько банк закладывает в качестве потерь по портфелю.

- Концентрация: доля 10 крупнейших заемщиков, отраслевые концентрации, валютная экспозиция. Высокая концентрация увеличивает волатильность результатов.

- Качество по сегментам: ипотека, автокредиты, кредитные карты, корпоративные кредиты. Каждому сегменту соответствует своя чувствительность к экономике и уровню безработицы.

Дополнительно проверьте раскрытия по связанным лицам, обеспечению кредитов (тип и ликвидность залога) и практику реструктуризации. Для стресс-оценки моделируйте рост NPL и снижение покрытия в сценариях снижения ВВП и удорожания фондирования.

Капитал, ликвидность и риск-контроль

Капитал и ликвидность определяют способность банка выдерживать потери и оттоки средств. Анализируйте как регуляторные метрики, так и внутренние стандарты управления рисками.

- Капитал: CET1, Tier-1 и общий капитал. Сравнивайте с регуляторными требованиями и внутренними целевыми буферами банка.

- Леверидж: отношение капитала к базовому активу (leverage ratio). Важно при оценке способности выдержать одновременный рост активов и потерь.

- Ликвидность: LCR (коэффициент покрываемости ликвидностью), NSFR, доля высоколиквидных активов, Loan-to-deposit ratio. Короткие сроки профиля пассивов повышают риск рефинансирования.

- ALM и IRRBB: длительность портфеля, чувствительность капитала к изменению процентных ставок, управление валютными позициями.

- Процедуры риск-контроля: частота стресс-тестов (ICAAP), политики по концентрациям, лимиты по контрагентам, ревизии качества данных.

Оценивайте не только текущие значения, но и тренды и программу управления капиталом: планы по докапитализации, возможности конвертации буферов, наличие аварийных источников ликвидности (включая доступ к рынку и взаимозависимость с госструктурами).

Дивидендная политика и возврат капитала

Дивиденды важны для оценки доходности по акциям и капитальных ожиданий инвесторов. Анализ должен учитывать формальную политику банка и фактическую практику выплат.

- Формула выплаты: payout ratio (доля чистой прибыли, направляемая на дивиденды) и абсолютная сумма на одну акцию. Рассчитывайте дивиденд на акцию как (чистая прибыль × payout) / число акций.

- Ограничения: регуляторные лимиты и капиталовые буферы могут ограничивать дивиденды. Обратите внимание на условия, при которых выплаты приостанавливаются.

- Альтернативы выплатам: выкуп акций, спецдивиденды, направление прибыли на капитализацию. Для государственных банков решения зависят от бюджетной и политической повестки.

- Историческая устойчивость: сравните последние 3—5 лет выплат с прибылью и уровнем капитализации. Непоследовательные выплаты увеличивают неопределённость прогноза доходности.

При построении прогнозов дивидендов моделируйте несколько сценариев выплаты (консервативный, базовый, агрессивный) с учётом допустимости регулятора и вероятных потребностей капитала на случай ухудшения качества активов.

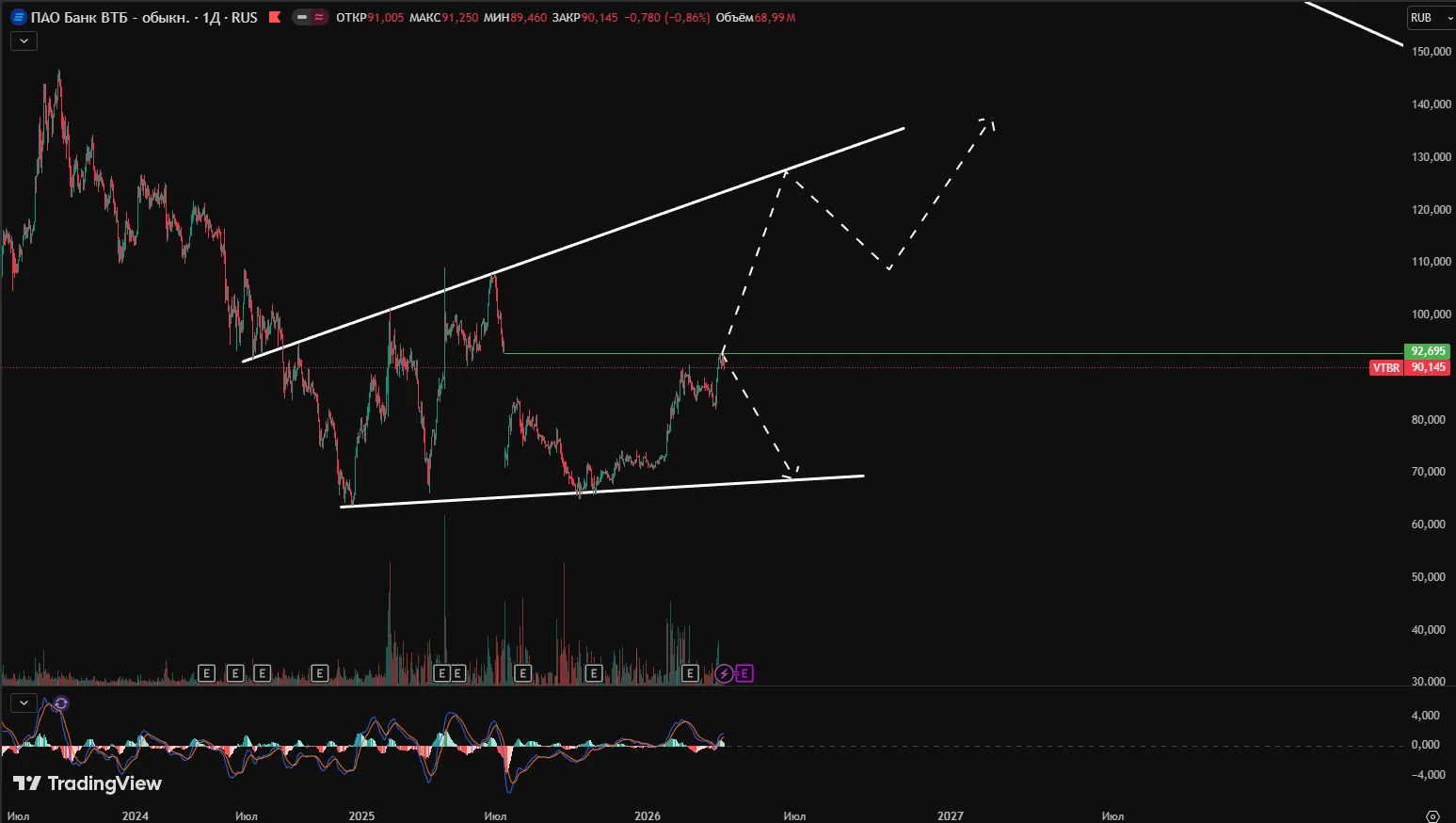

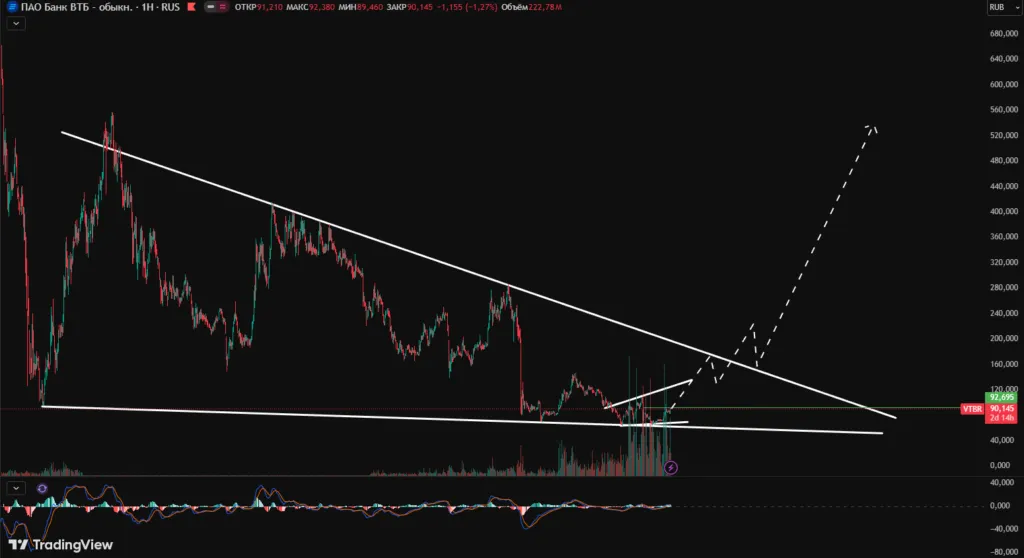

Технический анализ и ключевые уровни

Ниже — практические инструменты и критерии для построения торговых решений по акциям ВТБ. Фокус на соотношении тренда и импульса, подтверждении сигналов и управлении риском. Уровни поддержки и сопротивления следует рассчитывать отдельно на выбранном таймфрейме (дневной для среднесрочных решений, недельный для стратегического обзора, часовой/минутный для интрадей).

Индикаторы и сигналы: средние, RSI, MACD

Рекомендуемые типовые настройки и трактовки индикаторов, адаптированные к волатильности банковского сектора и спецификой акций крупного госбанка.

| Индикатор | Бычий сигнал | Медвежий сигнал | Практическая подсказка |

|---|---|---|---|

| Скользящие средней (EMA20, EMA50, SMA200) | Цена выше EMA20; EMA20 пересекла EMA50 вверх; все три SMA/EMA расположены по возрастанию | Цена ниже EMA20; EMA20 пересекла EMA50 вниз; SMA200 выше цены | EMA20/50 для входов и трейлинг-стопов, SMA200 как фильтр тренда. В условии консолидации увеличьте период для снижения ложных сигналов. |

| RSI (14) | RSI >50 и растет; дивергенция бычья (цена делает минимум ниже, RSI — выше) | RSI <50 и падает; дивергенция медвежья (цена делает максимум выше, RSI — ниже) | Уровни 70/30 — сигнал перегрева/перепроданности, но для акций банка лучше ориентироваться на срабатывание при подтверждении другими индикаторами; использовать как фильтр силы тренда. |

| MACD (12,26,9) | MACD-линия пересекает сигнальную линию сверху; гистограмма становится положительной | MACD-линия пересекает сигнальную линию вниз; гистограмма становится отрицательной | Zero-line cross усиливает сигнал (пересечение нуля — смена тренда). В периоды низкой волатильности сигнал задержан — сочетайте с EMA. |

Последовательность принятия торгового решения (рекомендуемая):

- Определите доминирующий тренд на недельном и дневном графиках (SMA200): только сделки в сторону тренда на среднем горизонте.

- Ищите подтверждение импульса: EMA20>EMA50 и MACD выше сигнальной линии; RSI >50 как подтверждение»силы» движения.

- Вход при совпадении минимум двух индикаторов (например, EMA-кроссовер + подтверждающий MACD). При расхождении индикаторов — отказ от входа или уменьшенная позиция.

- Стоп-лосс размещайте по уровню локальной поддержки/сопротивления или на расстоянии 1—1.5 ATR(14) от точки входа; цель устанавливайте на следующем значимом уровне сопротивления или по отношению риск/прибыль минимум 1:2.

Правила для коротких и среднесрочных подходов:

- Интрадей/скальп: используйте EMA 9/21, RSI(9) и MACD с более короткими настройками; точки входа по откатам к EMA9 при удержании EMA9>EMA21. Стопы узкие, привязанные к минутным уровням и ATR(14) в таймфрейме 15 минут.

- Среднесрочно (недели—месяцы): EMA20/50 и SMA200, RSI(14) и стандартный MACD. Вход по откату к EMA20 при подтверждении MACD и RSI между 50—70; если RSI>75 — осторожность, высок риск коррекции.

Ограничения и меры предосторожности:

- Скользящие средние запаздывают; при частых новостях по банку возможны резкие гэпы — рассчитывайте сценарии проскальзывания и используйте лимитные ордера для контроля цены исполнения.

- RSI и MACD дают ложные сигналы при флэте. Во время бокового движения требуйте дополнительного подтверждения объёмом или отскока от ключевых уровней.

- Объём торгов и спреды важны для акций банка: подтверждение сигналов объёмом повышает вероятность успеха; низкий объём увеличивает риск фальшивых пробоев.

Короткая сводка практических настроек:

- EMA20/EMA50, SMA200 — базовый набор.

- RSI(14) — фильтр силы: ориентиры 50 (тренд), 70/30 — экстремумы.

- MACD(12,26,9) — подтверждение импульса; смотреть на пересечение сигнальной линии и переход через нулевую линию.

- ATR(14) — для расчёта стопов и размера позиции.

Соблюдение вышеописанных правил повышает воспроизводимость решений и ограничивает эмоциональные ошибки. Вся торговая система должна тестироваться на исторических данных и адаптироваться под выбранный таймфрейм и стиль управления капиталом.

Уровни поддержки/сопротивления и точки входа/выхода

Определять уровни и точки входа/выхода необходимо через привязку к конкретному таймфрейму и объёму торгов. Последовательность действий и практические правила:

- Выбор таймфрейма: для краткосрочных сделок — дневной график и 4-часовой; для среднесрочных — дневной; для долгосрочных — недельный. Уровни на старших таймфреймах имеют приоритет.

- Критерии поддержки/сопротивления:

- локальные экстремумы (последние 3—5 значимых минимумов/максимумов);

- скользящие средние: 20/50 SMA/EMA для краткосрочных, 200 SMA для долгосрочных; при совпадении с экстремумом уровень усиливается;

- области с повышенным объёмом (volume profile, объёмные кластеры);

- круглые уровни и зоны скольжения цены (gap, предыдущие уровни консолидации);

- фибоначчи-уровни 38.2/50/61.8% от последнего значимого движения при торговле откатами.

- Типы входа:

- покупка на ретест уровня поддержки после его подтверждения (сжатие волатильности, снижение объёма на падении, рост объёма при отскоке);

- пробой с подтверждением: закрытие свечи выше/ниже уровня с объёмом выше 20-дневного среднего и ретестом пробитого уровня;

- усреднение по фиксированной схеме при нисходящем тренде с лимитом общего риска портфеля.

- Стоп-лосс и тейк-профит:

- стоп-лосс ставить под уровнем поддержки для длинных позиций и над сопротивлением для коротких; расстояние рассчитывать через ATR (Average True Range): краткосрочно 1—1.5 ATR, среднесрочно 2—3 ATR;

- соотношение риск/вознаграждение не ниже 1.5—2:1 для торговых сделок; для инвестиций — стоп/ревизия позиции при нарушении ключевых фундаментальных предпосылок;

- фиксация прибыли частями: первая цель — ближайшее сопротивление/цель по техническому уровню, вторая — нормативная целевая цена по сценарию (см. раздел прогнозов).

- Сигналы подтверждения:

- рост объёма при пробое или отскоке от поддержки;

- индикаторы: RSI выше 50 при входе в лонг, MACD даёт пересечение в направлении тренда;

- отсутствие дивергенции между ценой и индикаторами при подтверждении движения.

- Позиционное управление: ограничивать риск на сделку 1—2% капитала, пересматривать уровень стопа при достижении технических целей (перевод в безубыточность после фиксации 50% ожидаемой прибыли).

Практическое правило: точка входа — ретест ключевого уровня с подтверждающим объёмом и неразрешённой дивергенцией; выход — фиксация по заранее рассчитанному RR или при устойчивом нарушении уровня поддержки/сопротивления.

Прогноз акций ВТБ на 2026 год: сценарии и целевые цены

Прогноз разбит на три сценария с явными допущениями и целевыми P/B (ценой к балансовой стоимости). Для банковская оценка через P/B традиционно информативна: целевая цена рассчитывается как целевой P/B × актуальная балансовая стоимость на акцию (BVPS) по последнему отчёту. Ниже указаны сценарии с обоснованием и практической таблицей для перевода в рублёвую цену.

| Сценарий | Ключевые допущения | Целевой P/B | Горизонт |

|---|---|---|---|

| Медвежий | усугубление макроэкономической стагнации, рост NPL, давление на маржу, ограниченный доступ к рынкам капитала | 0.25—0.4 | конец 2026 |

| Базовый | умеренное восстановление кредитной активности, стабильная маржа, контролируемый уровень проблемных кредитов | 0.45—0.7 | конец 2026 |

| Бычий | ускорение экономического роста, стабилизация и снижение доли проблемных кредитов, улучшение эффективности и дивидендной политики | 0.8—1.2 | конец 2026 |

Как получить целевую цену в рублях:

- Берёте последнюю BVPS (балансовая стоимость на акцию) из консолидированного отчёта банка.

- Умножаете BVPS на целевой P/B выбранного сценария: Целевая цена = BVPS × P/B.

- Сверяете полученную цену с текущей рыночной ценой и рассчитываете ожидаемую доходность и временной горизонт выхода.

Иллюстративная таблица: целевая цена при разных значениях BVPS (примерные значения, только для удобства расчёта).

| BVPS (пример) | Медвежий (P/B 0.3) | Базовый (P/B 0.55) | Бычий (P/B 1.0) |

|---|---|---|---|

| 0.5 руб | 0.15 руб | 0.275 руб | 0.50 руб |

| 1.0 руб | 0.30 руб | 0.55 руб | 1.00 руб |

| 1.5 руб | 0.45 руб | 0.825 руб | 1.50 руб |

| 2.0 руб | 0.60 руб | 1.10 руб | 2.00 руб |

Рекомендации по позиционированию и управлению позицией в зависимости от сценария:

- Медвежий: сократить экспозицию, использовать короткие хеджирующие инструменты при их доступности, фиксировать часть прибыли при достижении ближайших уровней сопротивления; стоп-лосс — ближе к динамике уровней по ATR.

- Базовый: усреднение на ключевых поддержках, целевая фиксация по верхней границе диапазона P/B; держать дивидендную доходность и пересматривать позицию при ухудшении кредитного качества.

- Бычий: наращивание при подтверждённом улучшении показателей качества активов и маржи; использовать частичную фиксацию на сопротивлениях и перевод стопов в безубыточность.

Обновление прогноза: пересматривать целевые P/B и BVPS не реже квартала, при выходе значимых макро или регуляторных новостей — немедленно. Для оперативной оценки менять веса сценариев и пересчитывать целевые цены на основе последней BVPS и фактической динамики NPL, ROE и маржи.

Методология оценки: DCF, мультипликаторы и стресс-модели

Для формирования прогноза акций ВТБ рекомендуется сочетать несколько подходов: дисконтирование денежных потоков для капитала (free cash to equity / dividend discount), относительную оценку по мультипликаторам и стресс-тестирование ключевых параметров модели. Такое сочетание обеспечивает количественную оценку «базовой» стоимости и оценку чувствительности к рискам — это важно для прогноза в условиях высокой неопределённости.

| Метод | Ключевая метрика | Сильные стороны | Ограничения |

|---|---|---|---|

| DCF / DDM | FCFE / дивиденды, WACC / стоимость капитала | Учитывает прогнозные прибыли и капитал | Чувствителен к допущениям по росту, ставке дисконтирования |

| Мультипликаторы | P/B, P/E, P/TBV | Простота, сравнительный контекст | Ограничения при дефиците сопоставимых компаний и в условиях рынка с контролируемыми ценами |

| Стресс-модели | Изменения NPL, NIM, коэффициентов капитала | Оценивают устойчивость и downside | Не прогнозируют моментальных рыночных ценовых реакций |

При оценке банков акцент ставится на качество прогнозов чистой процентной маржи, затрат на риск и уровней капитала; прямое прогнозирование «свободного» денежного потока менее надёжно, поэтому модель часто строят через прибыль для акционеров и дивидендный поток.

Практические шаги методологии:

- Подготовить прогнозы основных статей: чистый процентный доход (NII), прочие операционные доходы, операционные расходы, расходы на резервирование (cost of risk), налоги и прочие однократные эффекты.

- Определить метод трансформации прибыли в доступный к распределению капитал: прогноз дивидендов или FCFE. Для ВТБ целесообразен DDM с явной пятилетней фазой и терминальной ставкой.

- Задать ставки дисконтирования: стоимость собственного капитала (CAPM с учётом безрисковой ставки, бета с поправкой на леверидж, country risk premium) — использовать диапазон значений для чувствительности.

- Сопоставить полученную справедливую стоимость с мультипликаторами банковского сектора (P/B, P/TBV) и скорректировать по специфике ВТБ (государственный контроль, структура портфеля, дивидендная политика).

- Провести стресс-анализ по сценариям: шоки NPL, резкое снижение NIM, необходимость докапитализации.

Сценарии 2026: базовый, бычий и медвежий

Определённые сценарии представляют набор входных параметров для модели и дают диапазон целевых значений. Ниже указаны практические допущения и ожидаемое направление изменения ключевых метрик.

- Базовый сценарий

- Макро: умеренный рост ВВП, стабильные нефть и курс в пределах текущей волатильности.

- Бизнес: кредитный портфель растёт на несколько процентов в год, NIM стабильна или снижается не более 10—20 б.п.

- Качество активов: cost of risk на среднем уровне за последние 2—3 года, NPL остаются в текущем коридоре.

- Капитал и дивиденды: разумная дивидендная политика с выплатой части прибыли при сохранении нормативов.

- Ожидаемый эффект на стоимость: умеренный рост справедливой стоимости или сохранение в пределах ±20% от текущих оценок модели.

- Бычий сценарий

- Макро: ускорение экономики, повышение деловой активности; нефть выше текущих уровней.

- Бизнес: рост кредитования и комиссионных доходов, NIM +20—50 б.п.; cost of risk снижается.

- Капитал: устойчивые показатели CET1, возможность повышения дивидендов и/или buy-back.

- Ожидаемый эффект: значительное улучшение RoE и P/B — ориентировочно рост справедливой стоимости на 20—50% относительно базовой модели.

- Медвежий сценарий

- Макро: рецессия, резкое падение цен на сырьё или усиление санкций.

- Бизнес: отток депозитов, сжатие NIM на 30—100 б.п., рост cost of risk и NPL на несколько процентных пунктов.

- Капитал: возможна необходимость докапитализации; дивиденды либо отсутствуют.

- Ожидаемый эффект: существенное снижение справедливой стоимости — потенциально снижение на 30% и более по сравнению с базовой оценкой в зависимости от глубины шоков.

Для каждого сценария требуется проводить чувствительный анализ по ключевым переменным (NIM, cost of risk, рост кредитного портфеля, дивидендная отдача). Результаты оформляются в виде матрицы целей по P/B и целевой цене за акцию, с указанием допущений под каждую ячейку.

Риски и катализаторы, влияющие на прогноз

Ниже перечислены факторы, которые существенно влияют на оценку акций ВТБ, а также индикаторы для мониторинга и критерии материальности событий.

- Геополитические и регуляторные риски.

- Расширение санкций или ограничений на операционную деятельность банков: приводит к ограничению доступа к валюте, иностранным расчётам и рынкам капитала. Индикатор: объявления санкций, изменения в SWIFT/корреспондентских отношениях.

- Изменение правил резервирования и требований к капиталу: увеличение нормативов CET1 или повышение требований по покрытию кредитов снижает свободный капитал. Критерий: пересмотр регулятором нормативов свыше 0.5—1 п.п.

- Макроэкономические катализаторы.

- Динамика ВВП и инфляции: сильный рост кредитования и снижение дефолтов улучшат показатели банка. Индикатор: квартальные данные по ВВП, инфляция.

- Цены на нефть и валютный курс: значимы для экономической среды клиентов банка и государственных доходов; резкие падения повышают кредитные риски.

- Кредитные и операционные риски.

- Ухудшение качества портфеля: рост NPL выше 3—5% может требовать дополнительных резервов и снижать капитал. Мониторинг: динамика NPL, coverage ratio, cost of risk.

- Операционные сбои и расходы на ИТ/безопасность: могут увеличить OPEX и снизить прибыльность.

- Рыночные и ликвидные риски.

- Отток депозитов и сжатие LCR/NSFR: потребность в дорогостоящем привлечении ликвидности ухудшает NIM. Индикатор: динамика депозитов, LCR, стоимость привлечения средств.

- Волатильность акций и изменение мультипликаторов банковского сектора: влияет на относительную оценку и возможность размещений/выкупов акций.

- Катализаторы роста или позитивных пересмотров.

- Докапитализация со стороны государства или стратегическое партнёрство: улучшает коэффициенты и снижает риск докапитализации в стрессах.

- Улучшение операционной эффективности: снижение коэффициента затрат до прибыли (cost-to-income) на 3—5 п.п. повышает устойчивость доходности.

- Повышение дивидендной политики или программы buy-back: прямой позитив для акционной стоимости.

| Катализатор / риск | Ключевой индикатор | Порог, требующий реагирования |

|---|---|---|

| Рост NPL | NPL ratio, coverage | NPL > 3—5% или снижение coverage ниже 60% |

| Снижение CET1 | CET1, total capital | CET1 < 8—9% — повышается вероятность докапитализации |

| Отток депозитов | Динамика депозитов, LCR | Снижение депозитной базы более чем на 5% квартально |

Для обновления прогноза необходимо регулярно отслеживать: квартальную отчётность (NII, cost of risk, CAPEX, дивиденды), регуляторные заявления, данные по макроэкономике и события, влияющие на доступ к международным рынкам. При появлении признаков формирования одного или нескольких перечисленных негативных порогов — проводить незамедлительный пересчёт сценариев и стресс-тестирование модели.

Геополитические и регуляторные риски

Для акций ВТБ основные внешние риски связаны с международными санкциями, ограничениями на расчёты и движением капитала, а также с внутренними регуляторными решениями. Последствия проявляются через: ограничение доступа к иностранному рынку капитала, потерю корреспондентских отношений, изменение стоимости фондирования в валюте и возможные требования по принудительной рекапитализации или ограничению дивидендов.

Практические элементы оценки и мониторинга:

- Санкционные сигналы: изменения в санкционных списках, новости о вторичных санкциях и меры в отношении банковского сектора. Быстрая фильтрация новостей по этим темам нужна для оценки вероятности ограничений расчётов и торговых операций.

- Регуляторные публикации ЦБ РФ: требования к капиталу, предписания по резервированию, временные ограничения на выплаты акционерам. Следует отслеживать релизы и письма-указания регулятора.

- Государственное участие и политика собственника: изменения доли государства, планы по приватизации или дополнительной эмиссии напрямую влияют на риск размывания и корпоративное управление.

- Доступность расчётных инфраструктур: сбои в SWIFT, ограничения на валютные операции, изменения в работе международных платёжных систем — это оперативные индикаторы ухудшения операционной среды.

Рекомендации для инвестора:

- Ограничивать долю позиции в портфеле с учётом риска принудительных ограничений ликвидности.

- Иметь план выхода при эскалации санкций (пороговые события и быстрые критерии для сокращения позиции).

- Проверять, доступны ли у брокера альтернативные каналы расчётов и корректно ли настроены лимиты по операциям в валюте.

Короткий перечень индикаторов для постоянного наблюдения: публичные списки санкций, пресс-релизы Центробанка, изменения в структуре государственного участия, спреды корпоративных бондов банка и объёмы торгов на MOEX.

Кредитные, операционные и рыночные риски

Кредитный риск: качество кредитного портфеля определяет долговременную доходность и возможность увеличения резервов. Наиболее чувствительны корпоративные сегменты с высокой экспозицией на сырьевые циклы и строительный сектор. Ключевые метрики для оценки — динамика NPL, коэффициент покрытия резервами, темпы прироста ссудного портфеля и концентрация по крупнейшим заемщикам.

Операционный риск: уязвимости связаны с кибератаками, сбоями в платёжных системах и нарушениями комплаенс-процессов (AML/KYC). Для банка систематические технологические инциденты или крупные штрафы повышают вероятность оттока населения и корпоративных вкладов.

Рыночный риск: включает процентный риск (чувствительность прибыли к сдвигам ставок), валютный риск и риск ликвидности. В условиях волатильности рынков ухудшается оценка торговых портфелей и растут требования к буферному капиталу.

Практические индикаторы и пороговые сигналы:

| Метрика | Почему важна | Сигнал для действия |

|---|---|---|

| NPL и динамика резервов | Показывает ухудшение качества активов и потенциал для дополнительных списаний | Устойчивый рост NPL и ускоренное создание резервов — сигнал пересмотреть оценку стоимости акций |

| Объёмы депозитов и ликвидность | Отражают способность банка финансировать операции без внешней помощи | Резкое сокращение депозитов или падение LCR/NSFR ниже регуляторного уровня — тревога по ликвидности |

| Частота операционных инцидентов и штрафов | Влияют на репутацию и операционные расходы | Рост числа крупных инцидентов — уменьшать экспозицию до выяснения причин |

Меры по снижению рисков для инвестора: диверсификация по эмитентам и классам активов, контроль размера позиции, отслеживание ключевых регуляторных отчётов банка и публикаций о крупных кредитных дефолтах.

Инвестиционные стратегии для разных типов инвесторов в 2026

Стратегии разделены по горизонту, терпимости к риску и целям по доходности. Для каждого типа даны практические правила входа, управления позицией и выхода.

Консервативный инвестор (горизонт 1—3 года, приоритет — сохранность и доход)

- Цель: стабильный доход от дивидендов и минимизация потерь капитала.

- Правило позиции: не более 5—10% от доходной части портфеля в акции ВТБ.

- Вход: покупка на уровнях, где дивидендная доходность исторически выше средней по банку и есть подтверждение регуляторного разрешения на выплаты.

- Управление: регулярная проверка качества активов и резервов; фиксированный ребаланс раз в квартал.

- Выход: при официальном запрете на выплаты дивидендов или системном снижении ликвидности.

Умеренный инвестор (горизонт 1—5 лет, баланс рост/доход)

- Цель: рост капитала с приемлемым доходом. Доля ВТБ в акциях — 5—15%.

- Тактика: усреднение по снижению (покупать траншами при улучшении фундаментальных показателей или на значительных краткосрочных просадках).

- Критерии переоценки позиции: изменение прогнозируемой рентабельности капитала, существенный рост NPL, изменение статуса государственного участия.

Агрессивный инвестор / трейдер (короткие сроки, высокая волатильность)

- Цель: краткосрочная спекуляция на колебаниях цены. Использовать технические уровни для входа/выхода.

- Риск-менеджмент: ограничивать плечо, применять стоп-ордера; объём позиции — небольшая доля портфеля (обычно <5%).

- Особенности: проверять ликвидность в моменты стресса, иметь альтернативный план на случай приостановки торгов.

Долгосрочный инвестор в поиск стоимости (value, горизонт 3—7 лет)

- Цель: накопление при дисконте к справедливой стоимости. Оценки основаны на DCF и мультипликаторах с учётом сценариев санкций и регуляторных ограничений.

- Тактика: аккумулировать на системных просадках и поэтапно увеличивать позицию при подтверждении снижения рисков (стабилизация NPL, восстановление доступа к рынкам, прозрачность дивидендной политики).

- Управление: ежегодный пересмотр модели оценки, стресс-тесты по валютному и процентному шокам.

Примеры распределения ( иллюстративно )

| Профиль | Акции ВТБ | Облигации/депозиты | Другое (акции, золото, кэша) |

|---|---|---|---|

| Консервативный | 5—10% | 60—75% | 15—30% |

| Умеренный | 10—15% | 40—60% | 25—40% |

| Агрессивный | до 20% | 20—40% | 40—60% |

Общие практики для всех стратегий: устанавливать предопределённые критерии входа/выхода, регулярно отслеживать регуляторные и кредитные индикаторы, учитывать возможные ограничения на операции и планировать ликвидную подушку на случай непредвиденных торговых простоев.

Роль акций ВТБ в портфеле: диверсификация и корреляция

Акции ВТБ рассматриваются преимущественно как секторный инструмент банковского рынка с сильной зависимостью от внутренней макроэкономики и регуляторных решений. При включении в портфель ключевые соображения — степень диверсификации, корреляция с другими позициями и общий риск-контроль.

Практические рекомендации по учёту в портфеле:

- Оцените корреляцию: рассчитывайте скользящую корреляцию доходностей акций ВТБ с основными активами портфеля (индекс МосБиржи, портфельные акции крупных экспортеров, облигации). Горизонт расчёта 6—12 месяцев для тактического анализа, 24—36 месяцев — для стратегического. Высокая корреляция с рынком уменьшает диверсификационный эффект.

- Используйте бета и волатильность: бета относительно индекса показывает чувствительность к рыночным движениям; историческая волатильность — абсолютный риск. Для корректировки экспозиции используйте нормирование по волатильности (volatility parity) или ограничение доли по бета-эквиваленту.

- Учитывайте концентрационный риск: доля одной крупной банки в портфеле не должна создавать системный риск—рекомендуемые пределы см. ниже по типам инвесторов.

- Ликвидность и торговые издержки: для крупных сделок учитывайте спреды и объёмы на бирже; при низкой ликвидности уменьшайте целевую долю.

| Тип инвестора | Целевая доля в акциях (весь портфель) | Комментарий |

|---|---|---|

| Консервативный | 0—3% | Ограничить влияние банковского сектора; использовать только при подтверждённой дивидендной политике и высокой ликвидности. |

| Сбалансированный | 3—8% | Небольшая рыночная экспозиция с контролем корреляции к облигациям и крупным акциям. |

| Агрессивный/рост | 8—15% | Повышенная доля при ожидании восстановления банковского сектора; требуется регулярный мониторинг кредитных рисков. |

| Доходный (дивиденды) | 5—10% | Только при устойчивой и прогнозируемой дивидендной политике; учитывать налоговые и регуляторные ограничения. |

Нюансы и ограничения: государственный контроль и регуляторные требования могут усиливать системные риски и волатильность; диверсификационный эффект снижается в периоды корреляции рынка в целом. Рекомендуется опираться не на одну метрику, а на набор показателей (корреляция, бета, ликвидность, качество активов).

Краткая проверочная последовательность: расчёт 12M корреляции с индексом, анализ беты и волатильности, проверка ликвидности, соотношение доли к общей рисковой экспозиции.

План мониторинга и ключевые индикаторы для обновления прогноза

Для своевременного обновления прогноза по акциям ВТБ следует сочетать регулярные количественные проверки и событийный мониторинг. Частота: базовый набор индикаторов — ежемесячно, финансовая отчётность — по кварталам, события высокого риска — по факту.

Ключевые наборы индикаторов:

- Финансовые показатели (квартально): чистая прибыль, маржа чистого процентного дохода (NIM), соотношение расходов к доходам (CIR), отчисления в резервы, NPL и динамика кредитного портфеля. Триггеры: существенное ухудшение NIM (>20% к базису) или рост NPL на 2—3 п.п. за квартал.

- Капитал и ликвидность (квартально/ежемесячно): коэффициенты достаточности капитала (CET1/Total CAR), LCR, стабильность депозитной базы. Триггеры: снижение CET1 ниже внутренних целевых уровней или нормативов регулятора, быстрая утечка розничных депозитов.

- Рыночные индикаторы (ежедневно/еженедельно): цена акций и объём торгов, скользящие средние, волатильность, спред bid/ask. Триггеры для тактических действий: пробой ключевых уровней поддержки/сопротивления с объёмом; резкое увеличение волатильности.

- Регуляторные и юридические события (по факту): изменения правил банковского регулирования, решение по господдержке, ограничительные меры или санкции. Любое новое регулирование, влияющее на капитал или дивиденды, требует немедленной переоценки прогноза.

- Макроэкономические индикаторы (ежемесячно): ключевая ставка ЦБ, инфляция, динамика ВВП, валютные резервы. Триггеры: изменение ключевой ставки на 100 б.п. или ускорение инфляции сверх ожиданий.

Практический процесс обновления прогноза:

- Ежемесячный автоматизированный отчёт: собрать рынковые данные (цена, объём), ключевые макроиндикаторы и сводные финансовые метрики.

- Квартальный пересчёт модели DCF/мультипликаторов при выходе отчётности; фиксировать изменения в предпосылках (маржа, рост кредитного портфеля, коэффициенты резервов).

- Событийный ревью: при срабатывании триггеров проводить внеплановый анализ и корректировку целевых цен и рекомендаций.

- Архивация и верификация: сохранять версии прогнозов и ключевых входных допущений для последующего анализа ошибок.

Рекомендуемые источники данных: официальные отчёты ВТБ, публикации Банка России, биржевые данные МосБиржи, регуляторные сообщения и данные по кредитным портфелям. Ограничения: задержки раскрытий и ревизии статистики требуют учитывать легкую допускную зону при установке триггеров (буфер 5—10% для ценовых и 0,5—1 п.п. для процентных показателей).

Источники данных, допущения и юридическое уведомление

| Тип данных | Источник | Комментарий |

|---|---|---|

| Финансовая отчётность ВТБ (IFRS, РСБУ) | Официальный сайт ПАО «ВТБ», годовые и квартальные отчёты | Основной источник для баланса, P&L, примечаний; проверять версии подписанных отчётов |

| Котировки и ликвидность | Московская биржа (MOEX), Thomson Reuters, Bloomberg | Реальные цены, объёмы торговли, спреды; некоторые данные по подписке |

| Макроэкономика и ставки | Центральный банк РФ, Минэкономразвития РФ, федеральные статистические службы | Ключевая ставка, инфляция, ВВП — для макро-параметров моделей |

| Цены энергоресурсов | EIA, ICE, Platts | Используются в сценарных стресс-тестах (Urals, Brent) |

| Рейтинги и аналитика | S&P, Moody’s, Fitch, аналитические отчёты банков и брокеров | Оценка кредитного профиля и сопоставимых мультипликаторов |

- Дата отсечения данных: 10.04.2026 (все числовые входные значения и котировки — на эту дату).

- Ключевые количественные допущения, использованные в моделях (пример):

- Дисконтная ставка (WACC): базовый сценарий 12%; бычий 10%; медвежий 16%.

- Терминальный рост прибыли: 2% в год.

- Курс USD/RUB: базовый 75 ₽/USD (вариации в сценариях: 65—95).

- Цена Urals: базовый 85 $/баррель (вариации 60—100).

- Показатель NPL и резервирования: базовый уровень допущений 2—3% кредитного портфеля; медвежий сценарий до 4—5%.

- Дивидендная политика: в моделях предполагается коэффициент выплаты ~30% от IFRS-прибыли (при отсутствии официального иного объявления).

- Методологические примечания: DCF-оценка основана на прогнозируемых потоках прибыли и капитальных потребностях; мультипликаторы сопоставимы по параметрам (P/B, P/E) и корректируются на страновой риск и контрольный пакет акций.

Ограничения и риски данных: возможны перерасчёты отчётности, корректировки единовременных эффектов, различия между РСБУ и IFRS, задержки в раскрытии и ограниченная ликвидность биржевых котировок. Санкционные и регуляторные изменения могут быстро изменить доступность данных и применимость стандартных мультипликаторов.

Представленный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией, публичной офертой или призывом к покупке или продаже ценных бумаг. Перед принятием инвестиционного решения требуется независимая проверка данных и консультация с лицензированным специалистом. Авторы не гарантируют достижение указанных прогнозов и не несут ответственности за убытки, возникшие в результате использования информации.