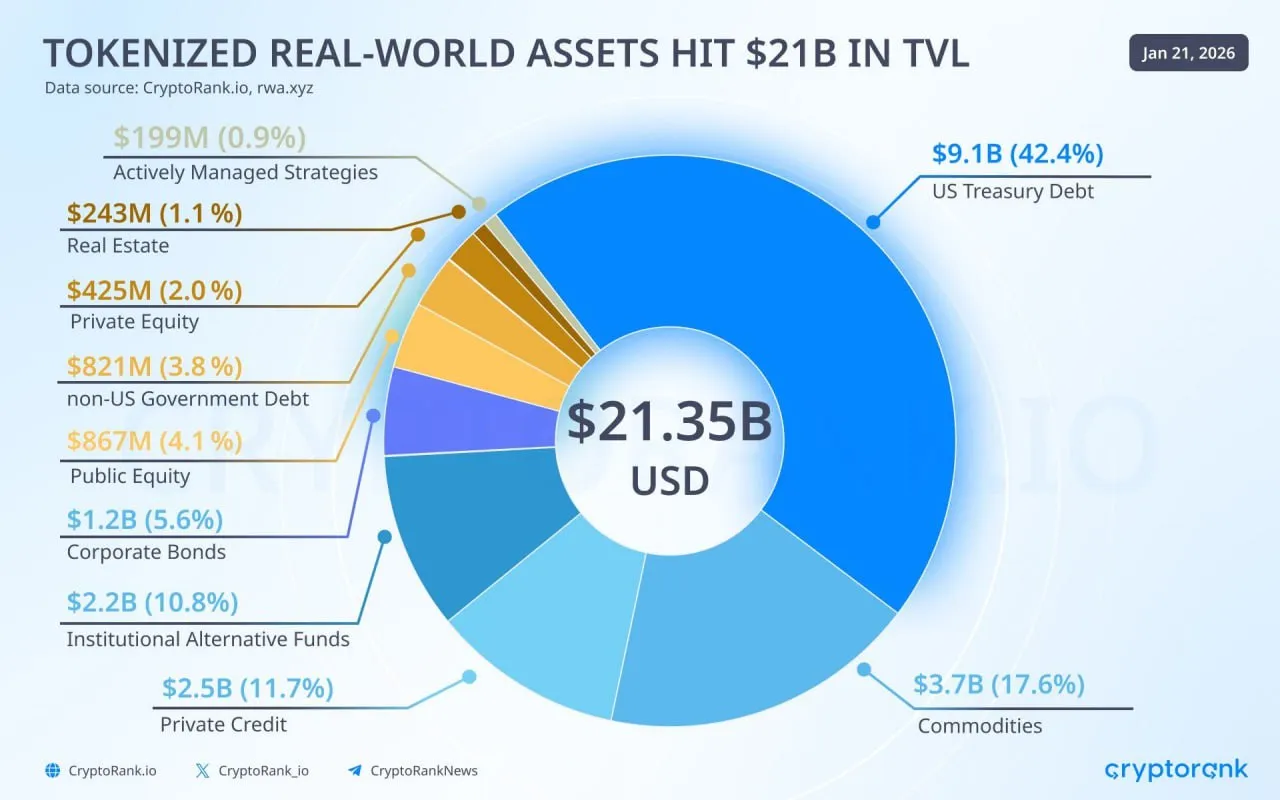

Сектор токенизированных реальных активов (Real-World Assets, RWA) установил новый рекорд, превысив $21 миллиард в total value locked (TVL). Согласно данным платформы rwa.xyz, TVL вырос на 5% с начала года, достигнув $21.35 миллиарда по состоянию на январь 2026 года, по сравнению с $20.33 миллиарда в конце 2025-го.

Это не просто статистический показатель — это свидетельство ускоренной интеграции традиционных финансов с блокчейн-технологиями. RWA включают токенизированные версии реальных активов, таких как облигации, акции, недвижимость и даже золото, которые теперь торгуются на децентрализованных платформах.

В 2025 году сектор почти удвоился, достигнув $18-20 миллиардов, а прогнозы на 2026 год предполагают дальнейший рост до $100-400 миллиардов, по оценкам Boston Consulting Group и Hashdex. Такой бум отражает переход от спекулятивных криптоактивов к реальным финансовым инструментам, доступным для институциональных и розничных инвесторов. В этой статье мы разберем динамику роста TVL, ключевые драйверы, ведущие платформы, влияние на рынок и перспективы на ближайший год.

Динамика роста TVL: От $8 млрд к $21 млрд

Сектор RWA начал 2025 год с TVL около $8 миллиардов, по данным Messari, и завершил его на отметке $16.6-20 миллиардов. К январю 2026 года показатель превысил $21 миллиард, с ростом на 5% всего за несколько недель. Это впечатляющий скачок: за 2025 год сектор вырос на 232%, по оценкам CryptoRank, с фокусом на приносящий доход активы, такие как токенизированные казначейские облигации США и золото. Ethereum доминирует с $12.8 миллиарда в TVL, за ним следуют BNB Chain ($2 млрд), Solana и Liquid Network (по $1.1 млрд), а Stellar — $1 миллиард.

Ключевые категории RWA включают токенизированные казначейские облигации (42.4% от TVL, $9.1 млрд), золото (XAUT и PAXG с $1.93 млрд и $1.76 млрд соответственно) и другие активы, такие как частный кредит и недвижимость. Этот рост подчеркивает переход от экспериментальных пилотов к институциональным продуктам, где токенизация повышает ликвидность и снижает барьеры входа.

Причины взрывного роста

Рост TVL до $21 млрд обусловлен несколькими факторами.

Во-первых, институциональный интерес: в 2025 году крупные игроки вроде BlackRock (BUIDL с $1.71 млрд) и Tether (XAUT) запустили токенизированные продукты, привлекая миллиарды от хедж-фондов и пенсионных фондов. Опрос Coinbase показал, что 76% компаний планируют добавить RWA в портфели в 2026 году, с некоторыми целящимися на 5%+ аллокации.

Во-вторых, регуляторные изменения: в США и ЕС токенизация получила зеленый свет, с одобрением ETF на криптоактивы и рамками для цифровых ценных бумаг. Это снизило риски и повысило доверие.

В-третьих, технологические инновации: платформы вроде Centrifuge и Morpho достигли $8.6 млрд TVL, предлагая yield-bearing RWA для DeFi. Переход к on-chain активам решает проблемы традиционных финансов, такие как низкая ликвидность и высокие фи.

Ведущие платформы и проекты

Ethereum лидирует с $12.8 млрд TVL, но Solana и BNB Chain растут быстро. Ключевые проекты:

- BlackRock’s BUIDL: $1.71 млрд в токенизированные казначейские облигации.

- Tether’s XAUT: $1.93 млрд в золоте.

- Paxos’ PAXG: $1.76 млрд.

- Morpho: $8.6 млрд в DeFi-RWA.

- Centrifuge: фокус на частном кредите.

Эти платформы демонстрируют, как RWA интегрируются в DeFi, предлагая уступать до 5-10%.

Влияние на финансовый рынок

Достижение $21 млрд TVL трансформирует финансы: токенизация повышает ликвидность активов на триллионы долларов, от недвижимости до облигаций. Для инвесторов — доступ к частичной собственностью и 24/7 торговле. Глобально, это де-долларизация: развивающиеся рынки используют RWA для диверсификации. Однако риски: регуляции (SEC) и волатильность.

Прогнозы и перспективы на 2026 год

Прогнозы оптимистичны: BCG видит $16 трлн к 2030, но 2026 — год взрыва, с TVL до $100 млрд по Jürgen Blumberg из Centrifuge. Более 50% топ-20 управляющие активами запустят обозначенный продукты. Риски: рецессия или регуляции, но тренд устойчив.

В заключение, токенизированные реальные активы, достигшие $21 млрд в TVL, — это не хайп, а фундаментальный сдвиг. В 2026 году сектор вырастет, демократизируя финансы и открывая новые возможности для инвесторов. Для бизнеса и регуляторов это вызов: адаптироваться к новой реальности, где блокчейн встречается с реальным миром.