Я давно работаю с криптовалютами и часто слышу вопрос: что такое биржи криптовалют и зачем они нужны. Я объясню простыми словами.

Биржа — это место, где люди и организации покупают и продают цифровые монеты. Там формируется цена. Там же хранятся средства, делаются выводы и пополнения. Биржи бывают разные по модели работы и по уровню рисков. Я покажу виды и расскажу, какую роль они играют на рынке.

Биржи криптовалют: определение, виды и роль на рынке

Биржа — это площадка для обмена цифровых активов. Централизованная биржа управляется компанией. Децентрализованная (DEX) работает через смарт‑контракты. Есть гибридные решения. Появились P2P‑маркетплейсы для прямых сделок между людьми. Каждая модель решает свои задачи. Централизованные биржи дают высокую ликвидность и удобный интерфейс. DEX ценят за приватность и контроль над ключами.

Роль биржи на рынке нельзя недооценивать. Она обеспечивает ценообразование. Она позволяет вывести фиат в крипто и обратно. Биржи дают доступ к деривативам, стейкингу и займам. Они влияют на волатильность. От надежности бирж зависит безопасность средств пользователей.

Биржа одновременно место торговли и узел ликвидности. Чем она крупнее, тем меньше проскальзывания и больше возможностей.

Критерии оценки и методика отбора ТОП-10

Я отобрал биржи по нескольким понятным критериям. Они отражают реальные потребности трейдера и инвестора. Комиссии. Ликвидность. Спреды. Безопасность. Регуляторный статус. Набор продуктов. Удобство интерфейса. Поддержка фиатных валют. API для алгоритмической торговли. Региональная доступность и репутация.

В работе я использую взвешенную методику. Каждому критерию присвоил свою важность. Ликвидность и комиссии получили больший вес. Безопасность и соответствие нормам тоже важны. Я смотрел последние 30 дней объёма торгов. Анализировал глубину стакана. Сверял реальные комиссии с опубликованными. Выполнял тестовые ордера и фиксировал проскальзывание.

Критерий

Вес

Ликвидность

30%

Комиссии и спреды

25%

Безопасность и страховки

20%

Регуляция и KYC

10%

Продукты и UX

15%

Как мы измеряли комиссии, ликвидность и спреды на Биржи криптовалют

Я подробно тестировал реальные условия. Сначала брал официальные прайсы комиссий. Потом делал реальные сделки. Исполнял маркет‑ордера разного объёма. Сравнивал стоимость исполнения с теоретической. Так определял проскальзывание и скрытые сборы.

Измерение спреда: средний bid‑ask за час по паре BTC/USDT.

Ликвидность: объём в топ‑5 уровнях стакана и цена исполнения маркет‑ордера на 0.1, 1 и 5 BTC.

Комиссии: maker/taker, комиссии за ввод/вывод, комиссии за конвертацию сети.

Результаты сводил в таблицы и усреднял. Там видно реальную картину. Это помогает выбрать биржу под конкретные задачи.

ТОП-10 бирж криптовалют с низкими комиссиями и высокой ликвидностью

Ниже я перечислю биржи, которые по результатам тестов показали лучшее соотношение комиссии/ликвидность. Порядок не строго рейтинговый. Я указываю сильные стороны каждой платформы.

Binance — глобальная ликвидность и гибкая система комиссий

Binance выделяется большой глубиной рынка и широким набором пар. Комиссии одни из самых низких на рынке. Есть скидки при оплате BNB и VIP‑уровни для больших объёмов. Биржа поддерживает спот, деривативы, стейкинг и P2P. Это делает её удобной и для новичков, и для профессионалов.

Плюсы

Минусы

Огромные объёмы и низкие сборы

Регуляторные нюансы в ряде стран

Широкий набор продуктов

Сложность для новичков

Coinbase Pro — простота, прозрачность и соответствие регуляциям

Coinbase Pro хороша для тех, кто ценит простоту и регулирование. Интерфейс понятный. Комиссии прозрачные, но чуть выше, чем у лидеров по объему. Биржа проводит строгую KYC. Для USD‑пар ликвидность высокая. Я рекомендую её для тех, кто хочет работать в рамках правового поля и не готов пожертвовать контролем над комплаенсом.

Kraken — надёжность, поддержка фиатных операций и ликвидность для EUR/USD

Я пользуюсь Kraken, когда нужна спокойная площадка для евро и долларов. Биржа давно на рынке. Поддержка SEPA и банковских переводов работает стабильно. Ликвидность по парам EUR/USD хорошая, особенно для крупных ордеров на BTC и ETH. Комиссии умеренные. Безопасность и соответствие регуляциям — сильная сторона Kraken.

Характеристика

Оценка

Фиат (EUR/USD)

Высокая ликвидность

Комиссии

Умеренные

Безопасность

Сильная

Bitstamp — европейская биржа с фокусом на простые спотовые пары

Bitstamp нравится мне за простоту. Интерфейс минималистичный. Основной упор на спотовую торговлю. Здесь легко работать с BTC/EUR и несколькими крупными парами. Мало альткоинов. Это плюс для тех, кто хочет прозрачные котировки и небольшие спреды на основных парах.

Bybit — ликвидность для деривативов и низкие сборы для активных трейдеров

Bybit я выбираю, когда торгую деривативами. Глубокие книги ордеров на бессрочные контракты. Комиссии рассчитаны под активных трейдеров. Есть скидки для маркер-ордеров и программы лояльности. Платформа быстая и ориентирована на скоростной трейдинг.

OKX — широкий набор инструментов и глубокая ликвидность по ключевым парам

OKX часто использую для разных задач. Тут есть фьючерсы, опционы, стейкинг и лендинг. Ликвидность по ключевым парам — отличная. Интерфейс насыщен инструментами, но при этом гибкий. Подходит и для продвинутых стратегий, и для обычной спотовой торговли.

KuCoin — большой выбор альткоинов и адаптивная система комиссий

KuCoin привлекает меня ассортиментом токенов. Там много редких альткоинов и новых листингов. Система комиссий гибкая — скидки с KCS и VIP-уровнями. Платформа удобна для тех, кто ищет редкие активы, но нужно внимательно подходить к рискам новых токенов.

Gate.io — ликвидность по специфическим парам и сервисы для альткоинов

Gate.io я выбираю, когда ищу редкие пары. Биржа поддерживает множество проектов. Ликвидность может быть глубокой для нишевых токенов. Есть launchpad и сервисы для альткоинов. Главное — смотреть на спред и объём торгов перед входом.

Bitget — ориентир на копи-трейдинг и низкие торговые издержки

Bitget понравилась мне благодаря копи-трейдингу. Можно следовать профессиональным трейдерам. Комиссии у Bitget конкурентные, особенно для деривативов. Платформа удобна для тех, кто хочет автоматизировать сделки без глубоких знаний рынка.

MEXC — доступ к множеству новых токенов и выгодные условия для альткоинов

MEXC часто использую для быстрого доступа к новым проектам. Здесь много листингов, и условия по торгам для альткоинов часто выгодны. Риск выше, но для поиска перспективных токенов MEXC даёт преимущества по ликвидности и ценам.

Комиссии и скрытые сборы: как понять реальные расходы

Я всегда смотрю на полную картину расходов. Биржи показывают базовую комиссию, но это не всё. Реальные расходы складываются из нескольких пунктов. Надо учитывать и очевидные, и скрытые платежи. Иначе отбросит прибыль в ноль.

Тип сбора

Что нужно знать

Торговая комиссия (maker/taker)

Указывается явно. Влияет на частоту сделок.

Спред

Разница между лучшими BID/ASK. Может быть скрыт в цене.

Снятие средств

Фиксированная или процентная плата при выводе крипты/фиата.

Платежные шлюзы

Комиссии за депозиты/выводы через карты и банки.

Слippage (проскальзывание)

Возникает при исполнении крупных ордеров. Увеличивает расходы.

Финансирование маржи

Процент за удержание позиции на плечах.

Конвертация валют

Комиссии при обмене между фиатами или стейблкоинами.

Важно: низкая заявленная комиссия не всегда означает низкие реальные расходы. Смотрите на спреды, скорость исполнения и комиссии за вывод.

Как я считаю общие издержки: беру торговую комиссию, добавляю средний спред и возможные расходы на вывод. Для крупных сделок добавляю проскальзывание. Это даёт приближённую сумму реальных затрат.

Способы снизить комиссии на Биржи криптовалют

Я использую простые приёмы, чтобы сократить издержки. Они не сложные. Дают быстрый эффект.

Использовать limit-ордера. Часто это делает вас maker и снижает комиссию.

Поднять VIP-уровень или накопить объём торгов. Много бирж дают скидки для активных трейдеров.

Внутренние переводы между счетами. Переводы внутри биржи обычно бесплатны.

Планировать выводы крупными суммами. Мелкие частые выводы увеличивают расходы.

Сравнивать шлюзы для фиатных вводов. Картой часто дороже, чем банковским переводом.

Использовать P2P для фиата. Иногда дешевле обменять напрямую с другими пользователями.

Следить за промоакциями. Новые листинги и акции дают временные скидки.

Небольшой чек-лист перед сделкой:

Проверил maker/taker.

Посмотрел спред и глубину книги ордеров.

Оценил возможную сумму вывода и связанные с этим расходы.

Выбрал способ депозита с наименьшей комиссией.

Ликвидность: почему она критична и как её оценивают трейдеры

Ликвидность — это та вещь, на которую я всегда обращаю внимание в первую очередь. По сути это способность быстро купить или продать актив без сильного изменения цены. Чем выше ликвидность, тем плавнее исполнение. Это важно для всех. Для новичка и для профи.

Трейдеры смотрят на несколько метрик. Объём торгов за 24 часа. Глубина ордербука. Спред между бидом и аском. Волатильность. Все вместе дают картину. Я чаще всего проверяю книгу ордеров и реальный объём по основным парам.

Метрика

Что показывает

Как я использую

24h объём

Активность рынка

Сравниваю пары и биржи

Спред

Разница между лучшими ценами

Оценка стоимости входа/выхода

Глубина

Наличие крупных ордеров

Планирую объём сделки

Перед большой сделкой я проверяю ликвидность вручную. Ставлю небольшую тестовую ордерную серию. Смотрю, как двинется цена. Если проскальзывание велико, делю сделку на части. Это спасало мне деньги не раз.

Безопасность и хранение средств: практики бирж и пользователей

Тема безопасности всегда вызывает у меня сильные эмоции. Биржи предлагают разные подходы. Часто используют холодные кошельки для основной массы средств. Горячие кошельки держат только для ежедневных операций. Многие биржи внедряют мультиподпись и внутренние аудиты.

Холодное хранение — долгосрочно безопасно. Подходит для резервов биржи.

Аудиты и страхование — дают дополнительную гарантию, но не стопроцентную.

С моей стороны я делаю так. Большую часть средств держу в холодных кошельках. На бирже оставляю только то, что нужно для торговли. Всегда включаю двухфакторную аутентификацию. Проверяю адреса при выводе. Регулярно обновляю пароли.

Не храните крупные суммы на бирже дольше, чем нужно для торговли.

Биржа — не ваш личный банк.

Также рекомендую хранить резервную фразу в физическом виде. Не в облаке. Если вы управляете крупной суммой, подумайте о мультиподписи и аппаратных кошельках. Для бизнеса стоит использовать корпоративные решения и юридическое сопровождение.

Торговые инструменты и продукты: спот, деривативы, стейкинг и API

Биржи давно перестали быть только местом для спота. Я пользуюсь разными инструментами. Каждый из них имеет свои риски и преимущества.

Спот — простая покупка и продажа. Подходит для долгосрочных инвестиций и обычной торговле.

Деривативы (фьючерсы, опционы) — дают плечо и хеджирование. Могут быстро увеличивать и уменьшать капитал.

Стейкинг и лендинг — пассивный доход. Часто удобен для долгосрочного холда.

API — автоматизация сделок и подключение ботов. Помогает торговать эффективнее.

Инструмент

Плюсы

Минусы

Спот

Простота, низкий риск ликвидации

Меньше возможностей для краткосрочной прибыли

Фьючерсы

Леверидж, хедж

Риск ликвидации, сложнее управлять

Стейкинг

Пассивный доход

Блокировка средств, риски протокола

API

Автоматизация, скорость

Нужны навыки и безопасность ключей

Я советую начинать со спота и постепенно осваивать деривативы и API. Для стейкинга изучите условия и риск контрагента. Если используете ботов, храните ключи в защищённом месте и давайте минимум прав, необходимых для работы.

Юридические аспекты, комплаенс и налогообложение

Юридическая сторона — не самое романтичное, но очень важное. Биржи работают в разных юрисдикциях. У них разные требования по KYC и AML. Это напрямую влияет на доступные функции и безопасность ваших денег.

Я всегда обращаю внимание на лицензии и местоположение биржи. Проверяю, попадает ли платформа под санкции. Смотрю, какие документы она требует для верификации. Это убережёт от неожиданностей и блокировок.

KYC/AML — обязательны на большинстве крупных бирж. Подготовьте документы заранее.

Налоги — доход от торговли чаще всего облагается. Это может быть прирост капитала или доход от деятельности.

Если вы торгуете серьёзно, проконсультируйтесь с налоговым консультантом в вашей юрисдикции.

Я рекомендую хранить экспорт сделок и выписки по счетам. Для бизнеса стоит рассмотреть создание юридического лица. Это может упростить учёт и снизить риски. Нормы меняются, поэтому следите за обновлениями законодательства.

Практическое руководство: регистрация, верификация, пополнение и первая сделка

Я пройду с вами шаг за шагом. Все просто. Главное — не спешить и проверить каждый этап.

Выбор биржи. Сравните комиссии, ликвидность и юридическую базу.

Регистрация. Введите почту и придумайте сложный пароль.

Верификация. Подготовьте паспорт и селфи. Процесс занимает от нескольких минут до нескольких дней.

Безопасность. Включите 2FA и настройте списки разрешённых IP, если нужно.

Пополнение. Выберите метод: банковский перевод, карта или криптовалюта. Учтите комиссии и время зачисления.

Первая сделка. Начните с небольшой суммы. Попробуйте лимитный ордер и рыночный ордер.

Вывод. Пройдите тестовый вывод на свой кошелёк. Убедитесь, что адрес указан правильно.

Этап

Что сделать

Ориентировочное время

Регистрация

Создать аккаунт, подтвердить почту

5—10 минут

Верификация

Загрузить документы

Минуты — дни

Пополнение

Выбрать метод и зачислить средства

Мгновенно — несколько дней

Первая сделка

Купить небольшую сумму, проверить исполнение

Несколько минут

Совет: сначала попробуйте с небольшой суммой. Так вы проверите все шаги без риска больших потерь.

После первой сделки сохраняйте все документы. Экспортируйте историю. Это поможет при налоговой отчётности и в случае споров с биржей. Если что-то идёт не так, обращайтесь в поддержку и сохраняйте переписку.

Риски при работе с биржами и лучшие практики управления капиталом

Я работаю с биржами давно. За это время понял, каких рисков не стоит недооценивать. Риск взлома и утраты средств всегда на первом месте. Риск ликвидации растёт при использовании плеча. Регуляторные изменения могут заморозить выводы или ограничить пары. Риск контрагента проявляется, когда биржа испытывает проблемы с ликвидностью или управлением.

Риск

Как снизить

Взлом / компрометация

Хранить основную часть в холодных кошельках. Включить 2FA и белые адреса вывода.

Ликвидация при плече

Ограничивать плечо. Использовать стоп-лоссы и расчёт позиции заранее.

Регуляторные риски

Выбирать биржи с прозрачной юрисдикцией. Не держать всё в одной юрисдикции.

Мои лучшие практики просты. Диверсифицирую биржи и активы. Держу на бирже только ту сумму, которой торгую. Для долгосрочного холда использую холодные кошельки. Перед большой сделкой проверяю глубину рынка и спред. Веду журнал сделок и лимитирую размер позиции по правилу 1—3% от капитала. Это помогает пережить просадки и не паниковать.

Частые ошибки при выборе биржи и как их избежать

Я видел множество ошибок у новичков. Главные из них простые. Люди часто ориентируются только на низкие комиссии. Это ловушка. Низкая комиссия бесполезна, если нет ликвидности или плохая поддержка. Второй камень преткновения — игнорирование безопасности. Третья ошибка — отсутствие плана вывода средств и непонимание процедур KYC.

Не проверяйте только отзывы. Смотрите реальные данные по объёму и книге ордеров.

Не используйте кредитное плечо, если не понимаете риск.

Не храните крупные суммы на бирже долго. Переводите в холодный кошелёк.

Не пренебрегайте резервным способом восстановления аккаунта и 2FA.

Советую перед регистрацией пройти быстрый чек-лист: юрисдикция, репутация, способы вывода, поддерживаемые пары, комиссии и отзывы о службе поддержки. Это экономит время и деньги.

Выводы и практические рекомендации: какую биржу выбрать под вашу задачу

Я выбираю биржу по задаче. Для спота нужна высокая ликвидность и низкий спред. Для деривативов важна маржинальная политика и защита от манипуляций. Для альткоинов — широкий листинг и поддержка новых токенов. Для фиата — удобные методы ввода/вывода и соответствие регуляциям. Для копи-трейдинга — прозрачные рейтинги и соцфункции.

Задача

Что искать

Примеры

Спотовая торговля

Ликвидность, низкий спред, быстрые ордера

Глобальные биржи с большим объёмом

Деривативы

Платформа с честным расчётом маржи, ликвидность по фьючерсам

Биржи с продвинутыми стаканами и ордерами

Альткоины

Широкий листинг и ленты проектов

Биржи с активной поддержкой новых проектов

Фиатные операции

Поддержка местных платежей и соответствие законам

Регулируемые биржи с фиат-каналами

Мой практический чек-лист перед началом работы:

Проверить ликвидность по нужной паре.

Убедиться в доступности вывода в нужной валюте.

Ознакомиться с комиссиями и скидками.

Включить все средства защиты аккаунта.

Не держать на бирже больше, чем нужно для торговли.

Выбирайте биржу под задачу. Не ищите универсального решения. Я подстраиваю биржу под конкретную цель и риск-профиль.

Часто задаваемые вопросы о Биржи криптовалют

Ниже краткие ответы на самые популярные вопросы. Если нужно — могу развернуть любой ответ в подробный гайд.

Какая биржа имеет самые низкие комиссии для спота?

Зависит от условий. Многие биржи предлагают низкие базовые комиссии. Важны скидки по объёму и стейкингу токена биржи. Я смотрю на итоговую комиссию с учётом скидок и фактической пары. Иногда выгоднее выбрать биржу с чуть большими комиссиями, но лучшей ликвидностью.

Как проверить ликвидность на Биржи криптовалют перед крупной сделкой?

Я выполняю несколько простых шагов. Смотрю глубину стакана по нужной паре. Сравниваю 24-часовой объём. Оцениваю спред между лучшими заявками. Делаю тестовый ордер небольшого объёма и смотрю, как он заполняется. Использую агрегаторы и API для анализа больших объёмов.

Проверить сумму в стакане на нужном расстоянии от цены.

Сравнить объёмы за 24 часа на нескольких биржах.

Оценить влияние рыночного ордера нужного размера.

Нужно ли хранить крупные суммы на бирже?

Я не храню крупные суммы на бирже. Там удобно для торговли и быстрых входов. Риски реальны: взломы, блокировка счетов, проблемы с выводом. Я оставляю на бирже только то, что нужно прямо сейчас для сделок или стейкинга.

Храните на бирже сумму на 1—2 недели торгов.

Основную часть держите в холодном кошельке.

Включите двухфакторную аутентификацию и следите за уведомлениями.

Биржи — для торговли, а не для долгосрочного хранения средств.

Холодный кошелек для криптовалюты — это то, чем я пользуюсь, когда хочу надёжно хранить свои цифровые активы и не зависеть от интернета. Я объясню простыми словами, что это такое, когда он нужен и как он отличается от привычных онлайн‑решений. Писать буду коротко и по делу, как друг рассказывает о важной вещи.

Холодный кошелек для криптовалюты

Холодный кошелек держит ваши приватные ключи в офлайне. Это может быть устройство, бумажная запись или компьютер без подключения к сети. Я считаю: если вы храните серьёзные суммы, холодный кошелек обязателен. Он минимизирует риск взлома через интернет. Но сам по себе он не защищает от ошибок владельца. Нужно знать, как правильно генерировать seed, записывать его и хранить в безопасном месте. Холодный кошелек хорош тем, что делает кражу ваших ключей технически сложной. При этом операции с ним требуют дополнительных шагов. Это нормальная плата за реальную безопасность.

Горячие vs холодные кошельки: преимущества и компромиссы

Я часто вижу, как люди путают удобство с безопасностью. Горячий кошелек всегда онлайн. Это удобно для частых переводов и DeFi. Холодный кошелек безопаснее. Он лучше для хранения больших сумм надолго. Важно понять компромиссы. Ни одно решение не идеально. Выбор зависит от того, как вы используете криптовалюту.

Параметр

Горячий кошелек

Холодный кошелек

Подключение

Постоянно онлайн

Оффлайн или при подключении только для подписи

Безопасность

Ниже при плохой защите

Высокая при правильном хранении

Удобство

Максимальное для ежедневных операций

Менее удобно, но безопаснее

Сценарий

Трейдинг, мелкие платежи

Долгосрочное хранение, резерв

Если планируете держать крипту как сбережение на годы, задумайтесь о холодном кошельке. Для мелких трат держите немного на горячем.

Короткий список, как я решаю, что использовать:

Если трачу часто — горячий для удобства.

Если храним крупную сумму — холодный для безопасности.

Можно комбинировать: «карманный» горячий и «сейфовый» холодный.

Виды холодных кошельков и их особенности

Существует несколько подходов к хранению в офлайне. Я перечислю основные и объясню, чем они отличаются. Так будет проще выбрать подходящий вариант.

Аппаратные кошельки — физические устройства с защитой ключей.

Бумажные и оффлайн‑генерированные ключи — распечатанные или записанные seed/ключи.

Air‑gapped решения и автономные компьютеры — полностью изолированные системы для подписи транзакций.

Металлические пластины для хранения seed — для защиты от огня и воды.

Каждый вариант имеет свои сильные и слабые стороны. Аппаратные удобны и безопасны, но стоят денег. Бумажные просты, но уязвимы для физических повреждений и кражи. Air‑gapped системы дают высокий уровень контроля, но требуют технических навыков.

Аппаратные кошельки

Аппаратный кошелек — это небольшое устройство, которое хранит приватные ключи и подписывает транзакции локально. Я использую их потому, что они комбинируют удобство и безопасность. У многих есть экран для проверки адресов, защита PIN и возможность добавления passphrase. Устройства часто содержат secure element или изолированное окружение для генерации ключей.

Плюсы очевидны: приватные ключи не покидают устройство, подписи происходят локально. Минусы тоже есть: устройство можно потерять или повредить. Нужно правильно хранить seed и иметь план восстановления. Я рекомендую проверять совместимость с нужными монетами и обращать внимание на наличие экрана для проверки адресов перед подтверждением транзакции.

Бумажные и оффлайн‑генерированные ключи

Я часто рекомендую бумажные ключи тем, кто хочет простой и дешевый способ хранения. Это просто: вы генерируете seed оффлайн и распечатываете или записываете его вручную. Главный плюс — никакого электронного устройства с постоянным подключением к сети. Минус — бумага рвётся, горит, промокает и может быть украдена.

Ниже я привел короткую таблицу, чтобы показать ключевые отличия.

Аспект

Бумажный ключ

Оффлайн‑генерация на устройстве

Стоимость

Низкая

Средняя

Удобство

Низкое

Выше

Физическая стойкость

Низкая

Зависит от носителя

Советы по безопасности:

Генерируйте seed на отключённом от сети компьютере или на Live‑USB.

Печатайте на термостойкой бумаге или выгравируйте на металле для долговечности.

Храните несколько копий в разных безопасных местах.

Записывать seed вручную лучше медленно и проверить слова дважды. Одна опечатка — потеря доступа.

Air‑gapped решения и автономные компьютеры

Air‑gapped решение — когда устройство никогда не подключено к интернету. Я использую такие схемы для крупных сумм. Подпись транзакции происходит на «чистой» машине. Результат переносится через QR, USB‑накопитель или SD‑карту в онлайн‑устройство для трансляции.

Типичные варианты:

Мини‑ПК или ноутбук с Live‑Linux, без Wi‑Fi и Bluetooth.

Raspberry Pi в режиме только локального исполнения.

Аппаратный кошелек с экраном и поддержкой автономной подписи.

Плюсы — высокий уровень изоляции. Минусы — сложность настройки и риск ошибок при переносе данных. Я рекомендую тестировать процесс на малых суммах и документировать шаги.

Как выбрать аппаратный кошелек: важные критерии

Выбор аппаратного кошелька — это выбор способа хранить Холодный ключ на устройстве. Я подхожу к этому просто. Сначала смотрю на безопасность. Потом на удобство и совместимость. И ещё на репутацию производителя.

Полезная таблица с приоритетами поможет принять решение.

Приоритет

Вопрос, который я задаю

Безопасность

Использует ли устройство Secure Element и проверяемую прошивку?

Совместимость

Поддерживает ли монеты и кошельки, которые мне нужны?

Удобство

Есть ли экран, простая навигация, мобильные приложения?

Репутация

Есть ли аудит, отзывы, история обновлений безопасности?

Мой подход: сравнить несколько моделей, прочитать аудиты и отзывы, потом протестировать на небольших суммах. Не беру первую попавшуюся модель по рекламе.

Критерии безопасности при выборе

Безопасность — основной критерий. Я смотрю на реальные технические детали, а не на маркетинговые обещания. Вот что для меня важно.

Secure Element или эквивалент аппаратной изоляции. Это уменьшает риск кражи ключа.

Открытая прошивка или независимые аудиты. Чем больше прозрачности, тем лучше.

Поддержка PIN и ограничение попыток ввода PIN. Защита от брутфорса обязательна.

Экран для проверки адресов и суммы. Я никогда не подтверждаю транзакцию без проверки на устройстве.

Возможность использования passphrase (слово‑пароль) как дополнительный уровень защиты.

Аппаратная или программная защита от «supply‑chain» атак: пломбы, упаковка, проверяемая прошивка.

Я также обращаю внимание на механизмы восстановления. Seed должен быть четко документирован и совместим со стандартами. Без этого риск потери средств повышается.

Функциональные и эксплуатационные критерии

Безопасность важна, но удобство нужно тоже. Я выбираю устройство, с которым реально работать каждый день.

Поддержка монет и стандартов. Для меня важно, чтобы нужные криптовалюты были в списке.

Интеграция с популярными софт‑кошельками и DeFi‑инструментами для удобства передачи транзакций.

Размер и экран. Маленький кошелек — удобно носить. Экран — проверять адреса.

Интерфейсы: USB‑C, Bluetooth. Bluetooth удобен, но чуть менее безопасен; использую только если доверяю реализации.

Обновления прошивки и поддержка производителя. Я выбираю тех, кто регулярно выпускает патчи.

Наконец, цена и долговечность. Не всегда дорогое значит лучше. Ищите баланс между безопасностью и удобством для ваших задач.

Покупка и проверка устройства: как избежать подделок и атак поставок

Я всегда покупаю аппаратный кошелек только у официального производителя или у авторизованного реселлера. Так меньше шансов получить устройство, в которое уже встроили вредоносный код. Я не беру кошельки с рук и не покупаю на сомнительных площадках. Если цена выглядит слишком хорошей, это повод насторожиться.

При получении я внимательно осматриваю упаковку. Ищу признаки вскрытия, нестандартные пломбы или следы подделки. Многие производители используют фирменные голограммы или уникальные стикеры. Если упаковка вызывает сомнения, я связываюсь с поддержкой производителя и прошу подтвердить подлинность по серийному номеру.

Далее я проверяю устройство при первичной настройке. Запускаю кошелек в офлайн‑режиме, если это возможно. Сравниваю отпечатки прошивки и контрольные коды с тем, что указано на сайте производителя. Некоторые устройства позволяют проверить подпись прошивки напрямую в приложении производителя.

Шаг

Что сделать

Почему важно

Покупка

Официальный магазин или авторизованный реселлер

Минимизирует риск подделки и атак поставок

Осмотр

Проверить пломбы, упаковку, серийный номер

Физические признаки вскрытия

Проверка ПО

Сверить подписи/хэши прошивки с сайтом

Проверка целостности и подлинности

Инициализация

Генерация seed на устройстве, не подключая к сомнительным ПК

Seed никогда не должен быть видим в сети

Не подключай устройство к компьютеру с сомнительным софтом. Лучше использовать чистую систему или Live‑USB.

Создание и первоначальная настройка аппаратного кошелька (пошагово)

Я делаю настройку по строгому плану. Ничего не пропускаю. Ниже мой пошаговый алгоритм, который всегда работает.

Распаковка. Осматриваю устройство и документацию. Не спешу.

Загрузка официального ПО. Скачиваю клиент с сайта производителя. Проверяю контрольную сумму файла, если она есть.

Обновление прошивки. Если устройство требует обновления — делаю его сразу. Проверяю подпись обновления.

Инициализация в офлайн‑режиме. Генерирую seed прямо на устройстве. Ни один компьютер не должен показывать фразы.

Установка PIN. Придумываю надежный PIN и запоминаю, но не записываю его рядом с seed.

Проверка функциональности. Отправляю маленькую тестовую транзакцию, чтобы убедиться, что всё работает.

Во время настройки устройство должно выдавать инструкции на экране. Я читаю каждую строку. Никогда не принимаю подсказки по телефону или чату. Если возникают сомнения, перезапускаю процесс и связываюсь с поддержкой производителя.

Генерация seed и стандарты (BIP39, BIP32, BIP44, SLIP39)

Когда устройство генерирует seed, оно использует энтропию из встроенного генератора случайных чисел. Обычно это безопасно, если производитель проверен. Я слежу, чтобы фразы создавались именно на устройстве, а не в приложении на компьютере.

Стандарт

Назначение

Коротко

BIP39

Мнемоническая фраза (seed)

Часто 12 или 24 слова. Удобно для восстановления.

BIP32

Иерархические детерминированные ключи

Позволяет генерировать множество ключей из одного seed.

BIP44

Структура путей для разных монет

Стандартизирует путь вида m/44’/coin’/… для совместимости.

SLIP39

Shamir‑подобное разделение seed

Позволяет разбить seed на несколько частей для резервного хранения.

Я обращаю внимание, какой стандарт использует мой кошелек. BIP39 и BIP44 хорошо подходят для совместимости с большинством софтов. SLIP39 полезен, если хочется распределить доступ между несколькими людьми или хранить части в разных местах.

Как безопасно записать и хранить seed

Seed нельзя фотографировать или хранить в облаке. Я никогда не делаю снимков. Запись держу офлайн. Лучше всего металлический лист или огнеупорный контейнер. Бумага быстро портится и горит.

Записываю seed вручную в несколько копий. Храню их в разных местах: сейф, банковская ячейка.

Использую металлическую пластину для долговременного хранения. Она устойчива к огню и влаге.

Не записываю seed целиком рядом с PIN или другими подсказками.

Тестирую восстановление на другом устройстве до удаления кошелька.

Рассматриваю использование SLIP39 или разделение фразы на части, если нужна дополнительная защита.

Seed — это твой ключ. Если кто‑то получит его, он получит доступ к деньгам. Храни его так, будто это последний секрет.

Процесс подписания и отправки транзакций с холодного кошелька

Я расскажу, как я обычно подписываю транзакции с холодного кошелька. Вся суть в том, что ключи остаются оффлайн. Подготовка транзакции происходит на подключённом к сети устройстве. Подпись делаю на холодном. Затем возвращаю подписанную транзакцию в онлайн и отправляю в сеть.

Типичная последовательность шаг за шагом:

На онлайн‑устройстве формирую не подписанную транзакцию (или PSBT).

Переношу её на холодный кошелёк (USB, SD, QR или специальный кабель).

На холодном устройстве тщательно проверяю детали и подписываю.

Переношу подписанную транзакцию обратно в онлайн‑окружение.

Отправляю транзакцию в блокчейн.

Способ переноса

Плюсы

Минусы

USB/кабель

Быстро, удобно

Риск компрометации по физическому каналу

QR

Полностью без проводов

Ограничение размера данных

SD/флешка

Удобно для больших файлов

Нужен безопасный перенос

Всегда проверяйте суммы, комиссии и адреса на экране холодного кошелька. Это основной барьер против подмены.

PSBT и безопасный обмен транзакциями (особенно для Bitcoin)

PSBT — это формат, созданный для безопасного обмена частично подписанными трансакциями. Я использую PSBT, когда нужна гибкость и безопасность. Он особенно удобен для Bitcoin и мультиподписей.

Почему PSBT полезен:

Позволяет подготовить транзакцию онлайн без раскрытия приватных ключей.

Поддерживает несколько подписей по очереди.

Удобен для совместной работы: кошелёк, подписывающий оффлайн, не должен быть в сети.

Как я работаю с PSBT:

Создаю PSBT в программном кошельке (например, Electrum или Sparrow).

Экспортирую PSBT на переносное носимое или показываю QR.

Импортирую в аппаратный кошелёк, проверяю детали и подписываю.

Возвращаю подписанный PSBT в онлайн и финализирую отправку.

PSBT

Обычная не подписанная tx

Поддерживает частичную подпись и проверку

Обычно сразу готова к подписанию

Безопаснее для мультиподписей

Менее гибкая в совместной работе

Проверка адресов и защита от подмены

Проверка адреса — это мой ритуал перед каждой подписью. Я никогда не доверяю копированию адреса из буфера обмена или экрану компьютера. На аппаратном устройстве адрес должен отображаться целиком или хотя бы с первых и последних символов.

Простые правила, которые я соблюдаю:

Всегда сверяю адрес на экране холодного кошелька с тем, что показывает онлайн‑кошелёк.

Предпочитаю визуальную проверку первых и последних 4—6 символов.

Не использую буфер обмена для передачи адресов между устройствами без проверки.

При больших суммах делаю повторную проверку на другом устройстве.

Если адрес отличается хотя бы одним символом — отменяю операцию и выясняю причину.

Обновление прошивки и ПО: как делать безопасно

Обновления важны, но их нужно делать аккуратно. Я всегда сначала читаю релиз‑ноты. Проверяю, исправляет ли обновление именно те проблемы, которые мне важны. Если нет необходимости, могу отложить апдейт.

Меры предосторожности, которые я применяю:

Скачиваю прошивку только с официального сайта производителя.

Проверяю цифровую подпись или контрольную сумму файла.

Делаю бэкап seed и проверяю доступность восстановительных материалов до обновления.

При возможности обновляю в оффлайн‑режиме или при прямом подключении к доверенному компьютеру.

Не устанавливаю кастомные прошивки и не пользуюсь непроверёнными инструментами.

Делать

Не делать

Проверять подпись загруженного файла

Скачивать с непроверенных зеркал

Создать резервную копию seed перед обновлением

Обновлять сразу перед крупной операцией без проверки

Восстановление кошелька и план передачи доступа (наследование)

Восстановление — это то, что мне обязательно тестировать заранее. Я пробовал восстановить seed на другом устройстве, чтобы убедиться, что всё записано правильно. Это экономит нервы в критической ситуации.

Советы по хранению и передаче доступа:

Храните seed в нескольких безопасных местах. Используйте стальные пластины для защиты от огня и воды.

Не оставляйте seed в цифровом виде в облаке или на смартфоне.

Подумайте о мультиподписи или Shamir (если доступно). Это даёт гибкость при распределении доступа между несколькими доверенными лицами.

Составьте простой план для наследников: кто, где и какие шаги должен выполнить. Не кладите в план сам seed в открытом виде.

Пример минимального плана наследования:

Место хранения seed (описание, без самих слов).

Контакт лица, знакомого с процедурой (юрист, доверенное лицо).

Инструкция, где искать устройство и как восстановить доступ (индексные подсказки, шифрованный файл с паролем у нотариуса).

Тест восстановления на пустом устройстве покажет, что всё записано верно. Я рекомендую не полагаться на надежды — протестируйте заранее.

Опасности и типичные атаки на холодные кошельки

Я сталкивался с разными угрозами. Холодный кошелек сам по себе безопаснее. Но вокруг него много ловушек. Уязвимости бывают на уровне поставки устройства. Бывают попытки подмены прошивки. Мошенники действуют через социальную инженерию и фишинг. Физические угрозы не менее реальны: кража, пожар, вода, целенаправленное повреждение. Часто атаки комбинируют несколько векторов.

Задача — не только хранить ключи оффлайн, но и минимизировать риск человеческой ошибки. Я всегда думаю о сценариях атаки наперед. Это помогает снизить вероятность потерь.

Социальная инженерия и фишинг: сценарии и защита

Фишинг работает просто. Тебе приходит письмо или сообщение от «поддержки». Тебя пытаются убедить обновить прошивку через сторонний файл. Или попросят продиктовать seed «для проверки». Бывает и сложнее: имитация сайта производителя, подделанные магазины. Ещё один хит — SIM‑своп. Злоумышленник перехватывает номер и ломает аккаунты, связанные с кошельком.

Никогда не называй свой seed или PIN по телефону или в чате.

Скачивай прошивки только с официального сайта и проверяй цифровую подпись.

Проверяй адреса и суммы прямо на экране устройства перед подписью.

Не переходи по сомнительным ссылкам. Вбивай адрес вручную.

Используй отдельный email и двухфакторную аутентификацию, не привязанную к основному номеру телефона.

Если кто-то просит seed «для восстановления» или «для проверки», это 100% мошенничество. Никому не говори seed.

Я рекомендую добавить пасфразу (passphrase) и мультиподпись там, где это оправдано. Они усложняют жизнь атакующему. Но помни: пасфразу нужно хранить так же аккуратно, как и seed.

Физические риски реальны. Устройство могут украсть. Хранилище может пострадать от огня или потопа. Иногда злоумышленник портит бумажный резерв или пытается выведать местоположение хранилища.

Храни кошельки и записи seed в огнеупорном и водонепроницаемом сейфе.

Делай несколько резервов и распределяй их по разным местам. Не храни всё в одном ящике.

Используй стальные плитки для посева (metal seed) вместо бумаги.

Подумай о тайниках и декой‑хранилище с небольшим количеством монет для отвода внимания.

Документируй места и инструкции по восстановлению для доверенного лица в экстренном случае.

Я всегда проверяю целостность упаковки и устройства при получении. Даже если всё в порядке, лучше переместить seed в безопасное место сразу после настройки.

Практические рекомендации и чек‑лист перед операциями с холодным кошельком

Перед любой операцией я прохожу короткий чек‑лист. Это спасало меня от ошибок. Ниже мои рабочие пункты. Проходи их последовательно.

Проверка окружения. Убедись, что компьютер чист и в безопасной сети. Не используй публичный Wi‑Fi.

Проверка устройства. Убедиcь в целостности упаковки и отсутствии видимых изменений на устройстве.

Обновления. Проверяй прошивку заранее. Не делай критичных транзакций прямо после обновления, пока не убедишься, что всё работает.

Подготовка транзакции. Создай черновой платёж на компьютере или в кошельке‑хосте.

Оффлайн‑подпись. Перенеси транзакцию на устройство безопасным способом (PSBT или QR-код) и подпиши.

Подтверждение данных. Всегда сверяй адрес и сумму на экране устройства перед подписью.

Тестовый перевод. Для крупных сумм сначала отправь небольшую сумму на новый адрес.

Запись действий. Делай короткие заметки: куда, когда и зачем отправлял средства.

План на случай ошибки. Знай, как отозвать или обратиться за помощью, если транзакция ушла не туда (блокчейн‑транзакции обычно необратимы).

Действие

Почему это важно

Проверка адреса на устройстве

Предотвращает подмену адреса вредоносным ПО на компьютере

Тестовый перевод

Минимизирует риск потерять крупную сумму из‑за ошибки

Хранение seed в нескольких местах

Защищает от физического ущерба и кражи

Сравнение популярных аппаратных кошельков: кто для кого

Я перепробовал несколько устройств и сделал упрощённую таблицу. Она не исчерпывающая, но помогает выбрать направление. Оцениваю по безопасности, открытости кода, удобству и целевой аудитории.

Модель

Безопасность

Открытый код

Экран / интерфейс

Простота

Кому подходит

Ledger (Nano серии)

Хорошая: Secure Element, закрытая часть прошивки

Частично

Маленький экран, кнопки

Высокая

Новичкам и тем, кто хочет баланс удобства и защиты

Trezor (One / Model T)

Надёжно, акцент на прозрачность

Открыт

Больше экран у Model T, тач‑интерфейс

Очень прост в использовании

Тем, кто ценит открытый код и удобство

Coldcard

Очень высокий для Bitcoin: air‑gapped, фокус на безопасности

Я бы посоветовал так. Если тебе важна простота — смотри в сторону Ledger или Trezor. Если ты биткоин‑максималист и хочешь air‑gapped сценарии — Coldcard. Для мобильного использования и работы с DeFi подойдёт SafePal или BitBox. Важнее не бренд, а твоя дисциплина и соблюдение чек‑листа.

Когда имеет смысл использовать мультиподпись и корпоративные схемы хранения

Я часто слышу вопрос: нужен ли мне мультиподпись? Ответ простой. Если у вас крупные суммы. Или доступ к активам должен контролироваться несколькими людьми. Мультиподпись снижает риск одной точки отказа. Кража одного ключа уже не означает потерю средств. Для компаний это почти обязанность. Контроль разделён между руководством, бухгалтерией и безопасником. Для личного пользования удобно схема 2‑из‑3: два ключа у вас и один у доверенного лица. Для бизнеса чаще 3‑из‑5 или 4‑из‑7. Таблица поможет понять разницу.

Схема

Плюсы

Минусы

1‑из‑1

Просто, дешево

Единая точка отказа

2‑из‑3

Баланс удобства и безопасности

Нужна координация при подписании

3‑из‑5

Высокая отказоустойчивость

Сложнее управлять, дороже

Советы, которыми я пользуюсь:

Тестируйте восстановление каждой подписи заранее.

Размещайте ключи в разных местах и у разных людей.

Документируйте процесс подписания для сотрудников.

Если вы не готовы к сложной процедуре восстановления — мультиподпись может навредить так же, как и помочь. Планируйте всё заранее.

Интеграция холодного кошелька с программными кошельками и DeFi

Я использую холодный кошелёк вместе с программными интерфейсами. Так удобно взаимодействовать с DeFi, не раскрывая seed. Обычно подключаю аппарат через MetaMask, Ledger Live или через WalletConnect. Процесс простой: подключил устройство, подтвердил подпись на железе и операция выполнена. Главное правило — подписывать транзакции только на устройстве и сверять адреса на экране. Риски и меры:

Действие

Риск

Как снизить

Подключение к DEX

Зловредное dApp запрашивает подпись

Проверяю домен и сумму, ограничиваю разрешения

Установка одобрения (approve)

Неограниченный доступ к токенам

Выставляю точную сумму или использую временные разрешения

Подписание сообщений

Подпись может использоваться вне контекста

Подписываю только то, что понимаю

Шаги, которые я всегда выполняю:

Подключаю аппаратный кошелёк к доверенному ПО.

Проверяю адрес и сумму на экране устройства.

Минимизирую права доступа, даю только нужные разрешения.

После работы проверяю историю операций и отзываю лишние approvals.

Частые ошибки новичков и как их избежать

Я видел много ошибок. Часто они простые, но дорого обходятся. Новички фотографируют seed на телефон. Или хранят фразу в облаке. Кто‑то покупает устройство у непроверенного продавца. Кто‑то сразу даёт DEX полные права на токены. Всё это нужно избегать. Основные ошибки и рекомендации:

Хранение seed в цифровом виде — никогда так не делаю. Только бумага или сталь.

Не тестировать восстановление — обязательно делайте пробный восстановительный процесс на пустом устройстве.

Игнорирование проверок на экране устройства — всегда сверяю адрес.

Использование одного кошелька для всего — делю на холодный для хранения и горячий для взаимодействий.

Поддаваясь фишингу — проверяю URL и не кликаю по ссылкам из писем.

Лучшее средство от ошибок — простая привычка: перед каждой операцией делать паузу и проверять три вещи: адрес, сумму, устройство.

Заключение: когда нужен холодный кошелек и основные правила поведения

Я советую холодный кошелёк, если вы храните значительные суммы. Если деньги нужны редко, их лучше держать в холоде. Для активной торговли холодный кошелёк неудобен. Тогда нужна комбинация: горячий для операций, холодный для сбережений. Краткие правила, которые я соблюдаю:

Никогда не храните seed в интернете.

Проверяйте адреса на устройстве.

Держите резервные копии в разных местах.

Обновляйте прошивку проверёнными способами.

План наследования — чтобы доступ к средствам могли получить доверенные лица.

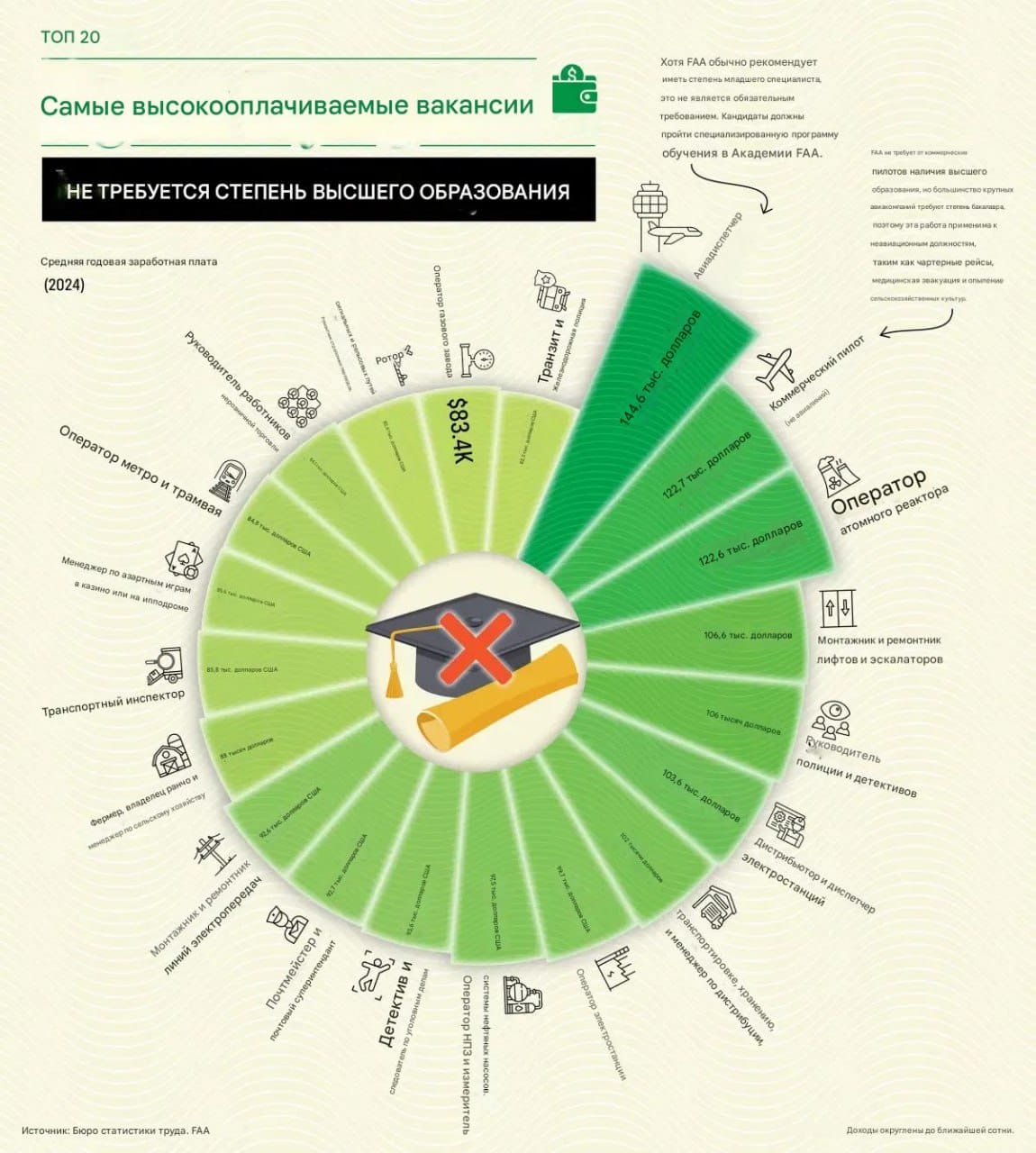

Какая самая высокооплачиваемая работа — вопрос, который часто слышу в разговорах с друзьями и знакомыми. Я сам много раз его задавал себе при выборе карьеры. В статье я разберу, что обычно понимают под этим выражением и почему однозначного ответа нет.

Какая самая высокооплачиваемая работа

Когда меня спрашивают о самой высокооплачиваемой работе, я сначала уточняю критерий. Иногда имеют в виду самый высокий медианный доход в профессии.

Иногда — вершину доходов у топ‑специалистов. Эти ответы будут разными. В одних странах лидируют топ‑менеджеры.

В других — врачи или специалисты по нефти и газу. В профессиях технологий большие доходы у тех, кто строит продукты и управляет рисками. В финансах платят за сделки и ответственность за большие суммы.

Важно разделять зарплату и общий доход. Бонусы, опционы и прибыль от бизнеса часто превышают фиксированную часть. Я смотрю на общую картину. Поэтому и названия самых дорогих профессий будут меняться в зависимости от метода подсчёта.

Профессия

Почему платят много

Что требуется

CEO / Топ‑менеджмент

Ответственность за компанию и опционы

Опыт, управленческие навыки

Хирург‑специалист

Высокая квалификация и риск

Долгое обучение, практика

AI/ML инженер

Дефицит навыков и влияние на продукт

Техзнания, портфолио

Деньги важны, но контекст важнее. Я всегда оцениваю риск, время и личные приоритеты вместе с оплатой.

Методика составления рейтинга и источники данных

Я подошёл к рейтингу просто и прозрачно. Сначала определил, какие метрики учитываю. Потом собрал данные из нескольких источников. Наконец привёл всё к сопоставимому виду. Стараюсь исключить выборку одного региона или одной платформы. Так результат ближе к реальности.

Критерии оценки

Я использую несколько ключевых критериев. Каждый из них даёт свой взгляд на оплату. Вот основные:

Медианная зарплата — показывает типичный доход в профессии.

Верхний диапазон доходов — сколько реально зарабатывают лидеры рынка.

Общий компенсационный пакет — бонусы, опционы, соцпакет.

Стабильность и спрос — насколько профессия востребована.

Требования к образованию и опыту — влияет на доступность.

Для наглядности я распределил веса. Это помогает понять вклад каждого критерия в итоговый рейтинг.

Критерий

Вес

Медианная зарплата

30%

Верхний диапазон доходов

30%

Общий компенсационный пакет

20%

Спрос и устойчивость

20%

Источники и период анализа

Я собрал данные из нескольких типов источников. Они дополняют друг друга и снижают погрешности.

Открытая статистика (госорганы и отраслевые отчёты).

Финансовые отчёты публичных компаний (для топ‑менеджеров).

Период анализа охватывает последние три года. Я использовал данные 2022—2024 с обновлениями в 2026 году. Валюты приводил к единому знаменателю. Там, где нужно, применял корректировку по покупательной способности. Я отмечаю ограничения: закрытые данные и разная методика сбора в источниках дают погрешности. С этим считаюсь при интерпретации результатов.

Нормализация и сопоставимость данных

Я всегда начинаю с того, что привожу все цифры к одному знаменателю. Зарплаты приходят в разных валютах. Платят по-разному: базовая ставка, бонусы, опционы, доли в прибыли. Я перевожу суммы в одну валюту. Чаще использую доллары США или рубли в зависимости от аудитории. Учитываю покупательную способность региона. Сравнивать Нью‑Йорк и региональную больницу в провинции нельзя без поправок.

Ещё важный момент. Структура компенсации отличается. У кого‑то высокая базовая зарплата. У кого‑то — маленькая база, но крупные бонусы и опционы. Я считаю полную компенсацию за год. Сюда включаю бонусы, опционы при реализации, комиссионные и сверхурочные.

Конвертация валют по среднему курсу за год

Перевод в годовую полную компенсацию (Total Comp)

Коррекция на PPP и стоимость жизни

Отделение контрактной/фрилансной оплаты от постоянной

Данные без нормализации вводят в заблуждение. Лучше иметь грубую, но сопоставимую картину, чем точную, но несовместимую.

Топ-10 самых высокооплачиваемых профессий в 2026 году

Я собрал топ по нормализованным данным из разных рынков.

В таблице — приблизительные годовые диапазоны полной компенсации для ведущих специалистов и руководителей. Цифры ориентировочные. Они отражают верхние уровни рынка, а не средние по стране.

Место

Профессия

Оценочный годовой доход (USD)

Примечание

1

Генеральный директор (CEO)

≈ $150,000—$5,000,000+

Сильная вариативность по компании и акциям

2

Хирург-специалист

≈ $120,000—$800,000

Зависит от частной практики и страны

3

Инвестиционный банкир / M&A

≈ $130,000—$2,000,000

Бонусы формируют основную долю

4

CTO / руководитель IT

≈ $120,000—$1,200,000

Опционы и рост стартапов влияют

5

Инженер ML / AI-специалист

≈ $100,000—$500,000

Высокий спрос в крупных техкомпаниях

6

Дата-сайентист / дата-инженер

≈ $90,000—$400,000

Зависит от уровня и отрасли

7

Главный архитектор облачных решений

≈ $110,000—$450,000

Крупные проекты и консультации дороже

8

Корпоративный юрист / партнёр

≈ $100,000—$1,000,000

Партнёры юридических фирм зарабатывают значительно

9

Инженер-нефтяник / буровой мастер

≈ $80,000—$500,000

Ночные смены, вахтовый режим, удалённость увеличивают доход

10

Пилот гражданской авиации

≈ $70,000—$350,000

Зависит от авиакомпании и типа самолёта

Таблица даёт общее представление. Внутри каждой позиции есть большой разброс. Локальные рынки, налоги и пособия меняют картину. Я советую смотреть на полную компенсацию, а не только на зарплату по прайс‑листу.

Генеральный директор (CEO) и топ-менеджмент

Я не понаслышке знаю, что CEO — это не просто роль. Это совокупность ответственности, репутации и рисков. Зарплата часто невелика по сравнению с бонусами и акциями. Главный доход приходит при успешном развитии компании или продаже. Размер компенсации напрямую связан с масштабом бизнеса. В стартапах значимы опционы.

В крупных корпорациях — бонусы и пенсионные программы.

Факторы роста: прибыль компании, привлечение инвестиций, M&A

Риски: увольнение, падение стоимости акций, высокая ответственность

Если вы стремитесь к этой роли, готовьтесь к интенсивной работе и политике внутри компании. Компенсация может взлететь резко. Но и падение может быть боле болезненным.

Я встречал много хирургов. Они рассказывают про долгие годы учёбы и крайне напряжённые смены. Высокая оплата связана с уникальными навыками и рисками. Частная практика повышает доход. Платят за операции, сложность кейса и экстренные дежурства. Анестезиолог‑реаниматолог часто получает за интенсивную работу в критических ситуациях.

Высокая зарплата здесь — плата за годы учёбы, ответственность и постоянный стресс.

Если рассматривать эту профессию, думайте не только о деньгах. Подумайте о рутине, эмоциональной нагрузке и риске ошибок. Но если вам нравится помогать людям и вы готовы к трудностям, профессия даст и высокий доход, и смысл в работе.

Инвестиционный банкир и специалисты по сделкам M&A

Я всегда считал эту профессию одной из самых жестких и самых щедро оплачиваемых. Здесь платят за результат. Проекты дорогие. Комиссии и бонусы могут в несколько раз превышать базовую ставку. Работать придется много. Иногда ночи и выходные станут нормой. Если тебе нравится переговоры, структуры сделок и цифры — это твой путь.

Что ценят работодатели: аналитика, понимание финансовых моделей, навык презентации сделки.

Типичный набор задач: оценка бизнеса, подготовка офферов, ведение переговоров, координация юристов и аудиторов.

Как поднять доход: приводить крупные сделки, развивать сеть контактов, специализироваться в отрасли.

Мой совет. Учись читать отчёты быстро. Осваивай Excel и PowerPoint на уровне эксперта. Развивай переговорные навыки. Без этого бонусы будут скромными.

Руководитель IT / CTO и архитекторы решений

Я знаю многих CTO. Они отвечают за стратегию технологий. От их решений зависит рост компании. Здесь большая ответственность. И высокая зарплата оправдана результатом.

Ключевые навыки: системное мышление, опыт в разработке, умение управлять командами.

Частые задачи: выбор стека, масштабирование решений, построение DevOps-процессов.

Как расти: переходи от техлида к директору, потом в CTO, участвуй в стратегических проектах.

Важно учиться делегировать. CTO не должен делать всю работу сам. Я рекомендую строить сильную команду и фокусироваться на приоритетах.

Инженер по машинному обучению и AI-специалист

AI специалисты в цене. Я это вижу по росту вакансий и зарплат. Навыки в ML сейчас на вес золота. Команды хотят людей, которые превращают данные в продукт. Проекты могут быть как исследовательские, так и продуктовые.

Что нужно знать: статистика, оптимизация моделей, PyTorch или TensorFlow, MLOps.

Где зарабатывают больше: финтех, реклама, медицина, большие платформы.

Как выделиться: публиковать исследования, участвовать в соревнованиях, внедрять модели в продакшн.

Лучший путь — учиться на реальных проектах. Курсы помогают, но опыт в продакшне ценят больше.

Дата-сайентист и дата-инженер

Я считаю эти роли близкими, но разными. Дата-сайентист фокусируется на анализе и моделях. Дата-инженер строит инфраструктуру и пайплайны. Обе профессии важны и хорошо оплачиваются.

Профессия

Фокус

Навыки

Дата-сайентист

Аналитика, модели

Python, статистика, визуализация

Дата-инженер

Пайплайны, хранилища

ETL, SQL, Spark, облачные сервисы

Я советую начинать с решения практических задач. Портфолио важно. Работай над проектами, которые можно показать. Это ускорит карьерный рост.

Главный архитектор облачных решений / облачный инженер

Облака правят миром IT. Я часто вижу, как компании платят премии за экспертизу в облаке. Архитектор отвечает за безопасность, масштабируемость и стоимость решений. Облачный инженер реализует эти архитектуры в коде.

Основные платформы: AWS, Azure, Google Cloud.

Навыки: инфраструктура как код, контейнеры, безопасность, CI/CD.

Как расти: сертификации, опыт миграций, оптимизация затрат.

Если умеешь оптимизировать расходы в облаке — тебя будут искать сразу.

Корпоративный юрист / партнёр в юридической фирме

Я часто говорю, что корпоративная юриспруденция — это про ответственность и сделки. Такие юристы решают большие корпоративные споры, ведут слияния и поглощения, оформляют сложные контракты. Партнёр в фирме получает плату не только за часы работы. Он делит прибыль фирмы, приносит клиентов и формирует репутацию.

Почему платят много? Риски высоки. Ошибка в документе может стоить компании миллионов. Клиенты готовы платить за опыт и уверенность. Мне встречались сделки, где гонорары исчислялись процентом от суммы сделки. Это резко повышает доход.

Уровень

Примерный доход в год

Что влияет

Младший юрист

600—1 200 тыс. руб.

опыт, кейсы

Старший юрист / counsel

1,5—5 млн руб.

специализация, клиенты

Партнёр

от 5 млн руб. и выше

доля в прибыли, портфель клиентов

Ключ к высоким доходам — узкая специализация и умение продавать свои услуги.

Если вы целитесь в этот путь, учите коммерческие аспекты бизнеса. Развивайте нетворкинг и репутацию. Без этого партнёрство и доля в прибыли маловероятны.

Инженер-нефтяник / буровой мастер

Мне кажется, профессия инженер-нефтяник остаётся в топе по оплате из-за условий работы и специфики знаний. Буровые мастера управляют оборудованием на площадках. Они отвечают за безопасность и соблюдение технологий бурения. Профессия требует технической подготовки и опыта в полевых условиях.

Оплачивают хорошо из-за риска и удалённости. Многие работают вахтовым методом. Длинные смены и экстремальные условия повышают ставку. Помимо оклада часто платят за выполнение плана и премии за сложные работы.

Типичные обязанности: контроль буровой, оптимизация расходов, безопасность.

Навыки: знание геологии, оборудования, управление бригадой.

Карьера: от инженера до главного инженера и менеджера проектов.

В этой профессии важна практическая смекалка и готовность работать в полевых условиях.

Если планируете идти в нефтяную сферу, набирайте опыт на месторождениях. Учитесь управлять людьми и проектами. Это повысит ваши шансы на высокую оплату и руководящие позиции.

Пилот гражданской авиации

Пилоты — это профессия со стабильным спросом и приличной оплатой. Я знаю пилотов, которые строили карьеру от второго пилота до командира воздушного судна. Зарплата растёт с опытом, типом самолёта и авиакомпанией. Международные рейсы обычно оплачиваются лучше.

Работа требует строгой сертификации и постоянного обучения. Пилот проходит проверки и симуляторы регулярно. Это повышает ответственность и стоимость таких специалистов на рынке труда.

Позиция

Средний доход

Факторы

Второй пилот

1—3 млн руб./год

опыт, тип самолёта

Капитан на региональных линиях

3—6 млн руб./год

стаж, рейсы

Капитан международных авиалиний

6 млн руб. и выше

корпоративные льготы, доплаты

Пилот — это про дисциплину и постоянное развитие. Без них высокого дохода не будет.

Если хотите стать пилотом, готовьтесь к большим вложениям в обучение. Но результат часто оправдывает усилия. Плюс — возможность летать и работать по всему миру.

Рост зарплат по отраслям: где зарплаты увеличиваются быстрее

Я заметил, что рост зарплат не везде одинаков. В некоторых отраслях повышение происходит быстрыми темпами. В других — замедленно или нестабильно. Главные драйверы роста — технологические сдвиги, дефицит специалистов и инвестиции в отрасль.

Сектор, где спрос превышает предложение, валит вверх зарплаты. Компании готовы платить больше за редкие компетенции. Также важны регуляторные изменения и мировые цены на сырьё. Они сильно влияют на нефтегаз и энергетику.

Высокий рост там, где внедряют новые технологии и автоматизацию.

Рост ускоряют инвестиции и государственные программы.

Долгосрочно стабильно растут зарплаты в профессиях с дефицитом квалификации.

Если хотите зарабатывать больше, смотрите не только на текущую зарплату. Смотрите на траекторию отрасли и спрос на навыки.

В следующих разделах разберу подробнее отрасли и где рост заметнее всего. Здесь важно понять одну вещь — переходить стоит туда, где рынок меняется в сторону увеличения спроса на вашу квалификацию.

IT и технологии

Я могу сказать однозначно: IT остаётся одним из лидеров по росту зарплат. Росту способствует повсеместная цифровизация. Компании нанимают специалистов для автоматизации, разработки продуктов и поддержки инфраструктуры.

Особенно ценят инженеров по машинному обучению, архитекторoв решений, облачных инженеров и специалистов по кибербезопасности. Их навыки трудно заменить. Это создаёт высокий спрос и растящие зарплаты.

Форматы оплаты: фиксированная ставка, опционы, бонусы за результат.

Условия труда: удалёнка, гибкий график, дополнительные бонусы.

Как расти: учиться новым инструментам, участвовать в проектах с открытым кодом, строить портфолио.

В IT платят за практику и результат. Сертификат важен, но проекты и реальный код ценятся больше.

Если вы в IT, держите руку на пульсе технологий. Учите архитектуру, облака и безопасность. Это увеличит ваш доход быстрее, чем смена языка программирования без глубины.

Нефтегаз и энергетика

Я замечаю, что в этой отрасли платят хорошо за счёт риска и дефицита узких специалистов. Инженеры по бурению, геологи и буровые мастера получают премии за командировки и работу в сложных условиях. Зарплата часто дробится: базовая ставка, надбавки за смены и бонусы за объём работ. Компании платят больше, когда нужен опыт в международных проектах или при работе с дорогим оборудованием. Я бы выделил ещё одно: цикличность отрасли. Когда цены на сырьё растут, растут и зарплаты. Когда падают — сокращения и заморозка выплат.

Высокая оплата за риск и удалённость

Бонусы за выполнение планов и надбавки за смены

Премии для специалистов с международным опытом

Медицина и фармацевтика

Я считаю, что медицина остаётся одним из лидеров по оплате для узких специальностей. Хирурги, анестезиологи и некоторые узкие терапевты зарабатывают много. В фармацевтике высокие доходы у руководителей R&D и у тех, кто ведёт клинические исследования. Тут всегда важны опыт и репутация. Путь к высоким деньгам длинный. Нужны годы учёбы, практика и лицензии. Зато спрос на квалифицированных специалистов устойчивый.

Роль

Почему платят высоко

Хирург

Высокая ответственность и редкие навыки

R&D директор

Управление дорогими проектами и патентами

Клинический исследователь

Контроль качества и регуляторные знания

Финансы и инвестиции

Я вижу, что в финансах ключевой фактор — возможность приносить деньги компании. Инвестиционные банкиры, трейдеры и специалисты по M&A получают большие бонусы. Заработок часто зависит от результата сделки. Базовая зарплата может быть средней. Бонусы делают её высокой. Тут важна скорость принятия решений и умение работать с риском.

Позиция

Компоненты оплаты

Инвестиционный банкир

Базовая + бонусы за сделки

Трейдер

Бонусы от прибыли, KPI

Аналитик по инвестициям

Базовая + ежегодные премии

Если вы хотите зарабатывать в финансах — учитесь оценивать риски и продавать идеи. Это ценят дороже всех дипломов.

Возобновляемая энергетика и зелёная экономика

Я замечаю активный рост зарплат в зелёной энергетике. Это относительно молодая область. Тут платят тем, кто умеет сочетать инженерные знания и понимание регуляторики. Специалисты по солнечным и ветровым проектам, инженеры по хранению энергии и проектные менеджеры востребованы. Зарплаты растут быстрее в регионах с инвестициями и программами субсидий. Многие компании готовы платить за опыт в международных проектах и за умение привлекать финансирование.

Основные роли: проектный менеджер, инженер по ветру/солнечу, специалист по storage

Факторы роста: государственные программы, инвестиции, технологические инновации

Что ценят: опыт реализации проектов и умение работать с финансированием

Региональные различия в оплате труда

Я вижу большую разницу в оплате по регионам. Москва и Санкт-Петербург платят больше. Там сконцентрированы крупные компании и HQ международных фирм. В регионах зарплаты ниже. Но и стоимость жизни там ниже. Зарубежные рынки, особенно США и часть стран Европы, предлагают ещё более высокие пакеты. Там бонусы, опционы и соцпакеты сильнее выражены. Удалённая работа сглаживает разрывы. Иногда можно жить в провинции и получать столичную зарплату. Всё зависит от профессии и рынка.

Факторы различий: спрос на специалистов, стоимость жизни, налоговая нагрузка

Удалёнка даёт шанс получить лучшие ставки вне крупных городов

Для меня важно смотреть не только на цифру в договоре, но и на покупательную способность и условия жизни в регионе.

Москва и Санкт-Петербург

Я живу и работаю с людьми из этих городов. Там зарплаты обычно выше, чем в остальных регионах. Компании платят больше из‑за конкуренции за кадры и высокой стоимости жизни. В Москве и Питере сильнее развиты IT, финансы, консалтинг и крупная медицина. Там же больше международных компаний и стартапов с инвестициями. Это даёт бонусы и премии поверх оклада. Работая в столице, не забывайте о налогах, аренде и других расходах. Часто высокая зарплата съедает дорогая жизнь и дорога до работы.

Ниже простая таблица с ориентировочными диапазонами зарплат для топ‑профессий в крупных городах. Это не официальная статистика, а приближённые уровни, которые я наблюдаю на рынке.

Профессия

Нижний диапазон (руб./мес)

Верхний диапазон (руб./мес)

CTO / руководитель IT

300 000

1 000 000+

Инженер ML / Data

180 000

600 000

Хирург‑специалист

200 000

800 000

Инвестиционный банкир

250 000

1 500 000+

Я советую смотреть не только на оклад. Обратите внимание на пакет: бонусы, акции, страхование, гибкий график. Иногда ровно такой же оклад в регионе выглядит выше из‑за меньших расходов. Если вы готовы к переезду, сравните уровень жизни, а не только цифры в объявлении.

Высокая зарплата — это хорошо. Важно, чтобы она покрывала не только расходы, но и давала смысл и развитие.

Зарубежные рынки: Европа и США

Я часто общаюсь с коллегами за границей. Там зарплаты в IT и финансах выше в пересчёте на рубли. Особенно это заметно в США. В Европе разрыв меньше, но есть стабильность и социальные гарантии. В США работодатели платят больше за узкие редкие навыки. Там больше опционов и премий, но и конкуренция жёстче. В Европе зарплаты часто дополняются щедрыми льготами: отпуск, медицина, пенсионные отчисления.

При сравнении учитывайте налоги и стоимость жизни. В Калифорнии зарплата выше, но и жильё дороже. В некоторых странах Европы налог выше, но услуги и безопасность компенсируют это. Для многих ключевой момент — возможность получить визу и рабочий статус. Без этого высокую зарплату не получить.

Плюсы работы за границей: более высокие бенефиты, карьерные перспективы, международный опыт.

Минусы: сложность с визой, высокий порог отбора, дороже жизнь в крупных хабах.

Удалённая работа: многие зарубежные компании берут на удалёнку. Но часто платят по локальному рынку, а не по уровню США.

Если рассматриваете переезд, начинайте с небольших контрактов или фриланса для теста. Я сам так проверял подходящие рынки. Это снижает риски и даёт понимание реальных условий.

Малые города и удалённая работа

Я знаю людей, которые уехали из больших городов и сохранили доход. Малые города дают другой баланс. Жизнь дешевле. Меньше стрессов с трафиком и арендой. Но и крупные компании реже открывают офисы вне столиц. Поэтому многие переходят на удалёнку. Удалённая работа даёт доступ к высокооплачиваемым вакансиям из крупных центров.

Есть нюанс. Часто работодатели платят удалённым сотрудникам меньше. Особенно если роль локализована под бюджет компании. Иногда платят одинаково. Зависит от политики компании и дефицита навыка. Чтобы получить хорошую удалённую зарплату, покажите реальную ценность: проекты, результаты, портфолио. Говорите о вкладе, а не только о задачах.

Преимущества: более низкая стоимость жизни, гибкий график, меньше поездок.

Недостатки: возможный разрыв в зарплате, меньше внутренних карьерных возможностей, сложнее выстраивать корпоративные связи.

Я рекомендую договариваться о частичном выезде в офис. Это помогает сохранить видимость и участвовать в ключевых встречах. Если хотите жить в провинции и получать столичный доход, готовьте доказательства своей эффективности.

Навыки и образование, которые увеличивают шанс на высокую зарплату

Я заметил, что деньги приходят к тем, кто решает сложные задачи. Образование важно, но не главнее навыков. Для перехода на высокооплачиваемую работу нужно сочетать профильные знания и практику. Учитесь не ради диплома, а ради результата. Показывайте конкретные кейсы. Это выделяет на рынке и делает вас ценнее работодателю.

Технические и профильные навыки

Я всегда советую делать упор на прикладные навыки. В IT это владение языками программирования и архитектурой систем. В медицине — профильные процедуры и опыт в сложных операциях. В финансах — моделирование и управление рисками. Работодатель платит за результат, а не за теорию. Чем реже и сложнее навык, тем выше цена на рынке.

Навык

Почему ценен

Как прокачать

ML / Deep Learning

Автоматизирует решения и даёт конкурентное преимущество

Курсы, проекты, участие в соревнованиях (Kaggle)

Облачные архитектуры (AWS, GCP, Azure)

Критично для масштабируемых продуктов

Сертификации, практические миграции, проекты

Хирургические техники / профильные процедуры

Высокая специализация и ответственность

Стажировки, клинические наблюдения, интенсивы

Финансовое моделирование / M&A

Прямо влияет на прибыль и сделки

Курсы CFA, кейсы, работа в банке или консалтинге

Практические шаги, которые я рекомендую: выбирайте несколько ключевых навыков, прокачивайте их глубоко и документируйте результаты. Делайте портфолио. Публикуйте кейсы или открытый код. Это поможет доказать ценность при смене работы или при переговорах о зарплате.

Управленческие компетенции и опыт руководства

Я считаю, что управленческие навыки часто важнее технических у кандидатов на высокую зарплату. Руководить — это не только давать задачи. Нужно ставить цель, расставлять приоритеты и принимать решения в условиях неопределённости. Я учился вести переговоры с другими отделами, распределять бюджет и нести ответственность за результат команды. Опыт найма и увольнения тоже важен. Он показывает вашу способность собирать рабочую группу и поддерживать её эффективность.

Ключевые компетенции, которые я бы прокачивал в первую очередь:

стратегическое мышление и постановка целей;

управление проектами и приоритизация;

финансовая грамотность: чтение P&L и бюджетирование;

навыки найма, развития и удержания людей;

умение принимать решения и брать ответственность.

Я советую сразу искать возможности руководства. Маленькие проекты, тимлид на фрилансе, временные роли — всё это добавляет баллы в резюме. Опыт руководства можно показать цифрами: рост команды, выполненные KPI, экономия бюджета.

Постоянное обучение, сертификаты и портфолио

Я всегда учусь. Это не пафос, а реальная инвестиция в зарплату. Сертификаты помогают пройти фильтр рекрутера и дают структуру знаний. Но сертификат сам по себе — не всё. Я комбинирую курсы с реальными кейсами в портфолио.

Сертификат

Когда полезен

Что демонстрирует

PMP / Prince2

для менеджеров проектов

умение планировать и вести проекты

AWS / Azure

для облачных инженеров и архитекторов

практические навыки работы с облаком

CFA / FRM

для финансовых аналитиков

глубокое понимание финансовых инструментов

Курсы по ML / Data

для специалистов по данным

решение реальных задач, модели в проде

Лучше один законченный проект в портфолио, чем десяток неподтверждённых сертификатов.

Как я собираю портфолио: описываю задачу, роль, результат и метрики. Ставлю ссылки на репозитории, демонстрации или презентации. Это делает обучение осязаемым для работодателя.

Soft skills и личный бренд

Люди платят за профессионализм и за то, что вы легко вписываетесь в команду. Я заметил это на практике. Технические навыки откроют дверь. Soft skills удержат позицию и повысят оплату.

коммуникация — объяснять идеи просто и эффективно;

навыки убеждения — продавать своё видение;

эмоциональный интеллект — понимать команду и клиентов;

адаптивность — быстро учиться и менять подход;

управление конфликтами — переводить напряжение в решение.

Личный бренд я строю через контент и активность. Публикую кейсы в блоге, веду профиль в LinkedIn и участвую в митапах. Это привлекает рекрутеров и коллег. Простые вещи работают: регулярные посты, краткие кейс-стади, отзывы от команды.

Профессионал с хорошим личным брендом ценится выше того же профиля без следов публичной активности.

Как перейти на высокооплачиваемую работу: практическое руководство

Я перехожу на новую роль по шагам. Каждый шаг — маленькая цель. Так я двигаюсь быстрее и контролирую процесс. Важно не бросаться в всё сразу. Нужно план и сроки.

Определи целевую роль. Чётко опиши обязанности и требования.

Оцени разрыв в навыках. Сформируй список приоритетов для прокачки.

Составь план обучения. Выдели курсы, проекты и менторов.

Наращивай реальный опыт. Мини-проекты и фриланс работают лучше теории.

Строй сеть контактов. Нетворкинг и рекомендации ускоряют переход.

Готовься к переговорам о зарплате: рыночные данные и твои метрики.

Я рекомендую ставить сроки: 3, 6 и 12 месяцев. Каждые 3 месяца проверяй прогресс. Корректируй план, если нужно. Так переход становится управляемым и реалистичным.

Оценка текущих компетенций и выбор траектории

Я начинаю с честной оценки. Беру список нужных навыков для желаемой роли. Сравниваю их со своими. Это просто и эффективно. Без оценки толку нет.

Навык

Требуемый уровень

Мой уровень

Технические знания

8/10

5/10

Управленческие навыки

7/10

4/10

Коммуникация

6/10

6/10

Вопросы, которые я задаю себе:

какие навыки нужно прокачать в первую очередь?

сколько времени я готов вложить?

есть ли у меня возможности получить опыт сейчас?

Выбираю траекторию по принципу баланса: рынок, личные сильные стороны и время. Если нужно, ищу ментора. Один разговор с тем, кто уже на желаемой позиции, экономит месяцы экспериментов.

План обучения и сертификации

Я всегда начинаю с простого: что мне нужно уметь сейчас и чего не хватает для желаемой высокооплачиваемой работы. Составляю список конкретных навыков. Для каждого навыка ставлю сроки и маленькие цели. Так учиться легче. Не гонюсь за всеми сертификатами подряд. Беру те, которые реально признают в отрасли и которые можно применить сразу. Комбинирую онлайн-курсы, практические проекты и офлайн-тренинги. По ходу фиксирую достижения в портфолио. Это помогает при собеседовании показать результат, а не просто бумажку.

Этап

Что делать

Срок

Оценка

Анализ вакансий и gap-анализ навыков

1—2 недели

Обучение

Курс + мини-проекты

2—6 месяцев

Сертификация

Официальный экзамен или признанный сертификат

по готовности

Нетворкинг, поиск вакансий и переговоры о зарплате

Нетворкинг для меня — не про количество контактов. Это про качественные связи. Начинаю с людей в своей сфере. Пишу короткие сообщения. Предлагаю помочь или обменяться опытом. Хожу на профильные встречи и митапы. Поддерживаю отношения с бывшими коллегами и преподавателями. Это открывает хорошие вакансии и рекомендации. При поиске работы изучаю рынок и конкретные компании. Готовлю кейсы и портфолио под вакансию. На переговорах называю зарплатную вилку, опираясь на реальные данные. Умею аргументировать свою цену через результаты и ценность для компании.

Куда ходить: митапы, конференции, профессиональные сообщества.

Как общаться: коротко, по существу, с предложением пользы.

Как вести переговоры: сначала слушаю, потом презентую ценность и ожидаемую вилку.

Лучше иметь двух людей, которые готовы за тебя поручиться, чем сто случайных контактов.

Альтернативы: фриланс, контрактная работа и стартап

Я всегда рассматривал альтернативы стабильной офисной работе. Фриланс позволяет зарабатывать быстро и гибко. Контракты дают высокий доход на короткий срок. Стартап может дать большой рост и опцион на будущее. Выбор зависит от личного уровня риска, наличия сети и финансовой подушки. Я советую пробовать по очереди. Начать с фриланса параллельно основной работе. Потом, если нравится свобода и есть клиенты, можно увеличить нагрузку. Стартап лучше проверять на команду и реалистичность идеи.

Модель

Плюсы

Минусы

Кому подходит

Фриланс

Гибкий график, быстрый старт

Нестабильность дохода, поиск клиентов

Самостоятельным, с навыками продаж

Контракт

Высокая оплата на проект, четкие сроки

Нету соцпакета, зависимость от подрядов

Опытным специалистам, готовым к интенсиву

Стартап

Возможный высокий upside, рост ролей

Риск провала, долгие часы работы

Тем, кто готов рисковать и верит в продукт

Риски и частые ошибки при выборе профессии ради высокой оплаты

Гонка за самой высокой зарплатой часто оборачивается разочарованием. Люди берут профессию только потому, что там большие цифры. Они забывают про интерес и здоровье. Это приводит к выгоранию и смене профессии через пару лет. Другой риск — недостаточная оценка перспективности отрасли. Высокая оплата сегодня не гарантирует спрос завтра. Ещё одна частая ошибка — недооценка мягких навыков. Без них ни одна высокая позиция не работает долго. Наконец, многие забывают про баланс жизнь/работа. Это влияет на качество жизни сильнее, чем цифра в контракте.

Ошибка 1: выбор только по зарплате, без учета интереса и ценностей.

Ошибка 2: пренебрежение прогнозами развития отрасли.

Ошибка 3: игнорирование гибких и социальных навыков.

Ошибка 4: отсутствие финансовой подушки при смене траектории.

Я советую смотреть на три параметра одновременно: доход, устойчивость профессии и личное удовлетворение. Делайте небольшие эксперименты. Проверяйте гипотезы на практике. Так риск снизится, а шанс на устойчивую и высокооплачиваемую работу вырастет.

Ориентация только на максимальную зарплату