Этот материал — не про “кто виноват”, а про “какая механика работает”. Я смотрю на STRK как финансовый аналитик со стороны: через баланс потоков (сколько токенов становится ликвидным и кому они достаются) и через способность экосистемы создавать устойчивый спрос (пользователи, оборот, комиссии, удержание капитала).

Важно: крипторынок умеет жить в режимах “цена сильно не соответствует фундаменталу” годами. Но если цена падает долго и это не прекращается, обычно где‑то рядом есть повторяющийся структурный пресс: предсказуемое предложение + слабый/неудерживающий спрос.

Снимок на 19 декабря 2025

Ниже — текущая картинка (цифры плавают каждый день, но важен порядок величин):

Исторический максимум (по агрегированным данным) около 4.41 USD (20 февраля 2024). Исторический минимум около 0.08287 USD (10 октября 2025). (CoinGecko)

По DefiLlama: рыночная капитализация около 429 млн USD, FDV около 864 млн USD; DeFi TVL Starknet около 237.6 млн USD; комиссии сети за 24ч около 9,350 USD; DEX‑объём за 24ч около 1.742 млн USD; активные адреса за 24ч около 18,870; транзакции за 24ч около 289,409. (DeFi Llama)

По L2Beat Starknet “TVS” (total value secured, это не то же самое, что DeFi TVL) порядка 729 млн USD на их сводной странице. (L2BEAT)

Ключевая мысль из этих цифр: сеть работает, но её текущая “экономика использования” (комиссии/оборот/ликвидность) пока выглядит слишком небольшой относительно масштаба выпускаемого на рынок предложения (разлоки + программы стимулов + будущая инфляция). Именно эта асимметрия чаще всего и даёт длительный нисходящий тренд.

От разочарованию к разочарованию. Ступеньки…

Если каждый месяц появляется много новых ликвидных токенов (или токенов, которые рынок ожидает увидеть на биржах), а устойчивый спрос держателей растёт медленно, цена обычно “стачивается” ступеньками: от разлока к разлоку, от программы к программе, от разочарования к разочарованию. У STRK эта ступеньчатая структура буквально прошита в расписание.

Предложение: почему STRK снова и снова оказывается на рынке

Длинный, заранее известный навес разлоков до марта 2027

В документации Starknet прописан месячный график разлоков для ранних контрибьюторов и инвесторов:

до 64 млн STRK ежемесячно (15‑го числа) с 15 апреля 2024 по 15 марта 2025;

затем до 127 млн STRK ежемесячно (15‑го числа) с 15 апреля 2025 по 15 марта 2027. (docs.starknet.io)

Разлоки велики относительно текущей циркуляции и торговой “ёмкости”.

При циркулирующем предложении около 4.965 млрд STRK (cryptorank) ежемесячный разлок 127 млн — это примерно 2.6% от циркула в месяц.

В денежном выражении при цене около 0.088 USD это порядка 11 млн USD потенциально ликвидного предложения ежемесячно. Даже если на рынок попадает не всё, рынок почти всегда дисконит риск продаж заранее.

История с первоначальным “агрессивным” разлок‑планом оставила постоянный дисконт доверия

Изначально вокруг STRK был сильный негатив из‑за планировавшегося крупного разлока (около 1.3 млрд токенов) уже 15 апреля 2024, то есть вскоре после запуска. Затем график пересмотрели в сторону “более постепенного” (те самые 64 млн/мес → 127 млн/мес). (Unchained)

Даже после пересмотра рынок запомнил сам факт: команда и инвесторы готовы были выпускать на рынок очень много и очень рано — и это закрепило модель поведения трейдеров “не держи через разлок”.

Распределение стартовых 10 млрд делает ранних держателей естественным источником предложения

Официальное распределение начального выпуска 10 млрд STRK включает, среди прочего, 20.04% ранним контрибьюторам, 18.17% инвесторам и 10.76% StarkWare (операционные нужды). (docs.starknet.io)

Логика простая: у ранних участников часто низкая “себестоимость”, и продажа части разлоченного объёма может быть рациональной (диверсификация, кэш на операционные расходы, хедж рисков). Даже умеренные продажи при таком графике создают постоянное давление.

Стимулы экосистемы (гранты/ребейты/программы ликвидности) почти неизбежно превращаются в рыночные продажи

Starknet Foundation прямо использовала STRK для субсидирования доходности/ликвидности через DeFi Spring: 40 млн STRK в первом раунде и ещё 50 млн STRK во втором, суммарно 90 млн STRK. (StarkNet)

Для экосистемы это “топливо роста”. Для цены токена в моменте — дополнительный канал предложения, потому что получатели стимулов часто конвертируют часть в стейблы/ETH (финансирование команд, маркетинг, обеспечение доходности).

Потенциальная инфляция поверх базовых 10 млрд заложена в дизайн

Документация Starknet отдельно отмечает, что кроме изначально созданных 10 млрд предусмотрен выпуск дополнительных токенов через инфляционный механизм. (docs.starknet.io)

То есть даже когда разлок‑хвост закончится, у токена остаётся риск “долгой” дилюции через вознаграждения.

Стейкинг снижает ликвидное предложение, но одновременно может увеличивать общее предложение

Staking на Starknet работает через инфляцию: награды “чеканятся” (minted). (StarkNet) При стартовых параметрах заявлено, что инфляция будет удерживаться ниже 1.6% (в год) — но параметры могут эволюционировать через governance. (StarkNet)

Финансовая интерпретация: стейкинг может временно “запереть” часть токенов и уменьшить немедленное давление продаж, но в долгую он не является классическим “байбеком” — он создаёт новую эмиссию. Поэтому эффект на цену не гарантирован: это скорее перераспределение и темп‑контроль, чем жёсткий дефляционный драйвер.

FDV‑психология: рынок быстро перестаёт платить “за будущее”, когда видит расписание дилюции

У инфраструктурных токенов есть типичный сценарий: сначала цена отражает ожидания (“это будет стандартом L2”), потом рынок сталкивается с реальным темпом выхода предложения и переоценивает актив как “медленно монетизирующуюся инфраструктуру с высокой дилюцией”.

Blockworks, например, отмечал, что в момент запуска при цене около 3 USD FDV оценивалась около 30 млрд USD — и это задавало очень высокую планку ожиданий. (Blockworks) Дальше начинается скучная бухгалтерия: ожидания уменьшаются, а разлоки идут по графику.

“Календарная торговля” усиливает давление даже без реальных продаж в день разлока

Когда рынок знает точные даты и “потолок” объёмов (15‑е число, 64/127 млн), появляется самосбывающийся паттерн:

часть участников продаёт заранее “перед навесом”;

часть покупателей откладывает покупку “после навеса”;

Даже если в реальности продаётся не весь разлоченный объём, ожидание продажи может давить на цену постоянно.

Спрос и value accrual: почему спрос не успевает “съедать” предложение

Экономика использования сети пока мала относительно масштаба токена

На снимке DefiLlama даёт около 9,350 USD комиссий сети за 24 часа. (DeFi Llama)

Даже грубая годовая экстраполяция (которая в реальности плавает) даёт порядок нескольких миллионов USD в год — это пока несоизмеримо с тем, что рынок видит как регулярный выход предложения (разлоки, стимулы, потенциальная инфляция).

Важно: комиссии сами по себе не равны доходу держателей токена, но они хороший индикатор “сколько экономики реально крутится в блок‑пространстве”.

Газ в STRK создаёт необходимый спрос, но не обязательно создаёт удержание

В ранней фазе после Provisions пользователи могли платить комиссии и в ETH, и в STRK. (StarkNet) Начиная с версии v0.14.0 (1 сентября 2025), комиссии оплачиваются только в STRK. (docs.starknet.io)

Кажется, что это “обязательный спрос”. Но важная оговорка: обязательность оплаты обычно приводит к минимальному рабочему остатку, а не к накоплению. Кошельки/агрегаторы могут автоматически докупать “ровно на газ”, и тогда токен становится высокооборачиваемым топливом, а не активом хранения. Такой спрос существует, но он тонкий по балансу.

Часть комиссий может механически конвертироваться в ETH для оплаты L1 — это встроенный поток продаж STRK→ETH

Документация Starknet прямо описывает, что часть комиссий, уплаченных в STRK, может конвертироваться секвенсером в ETH для покрытия L1 gas, потому что на Ethereum платить надо в ETH. (docs.starknet.io)

Это важная деталь: рост использования сети может порождать не только спрос на STRK “на входе”, но и систематическую продажу STRK “на выходе” инфраструктурой.

Метрики капитала и оборота в экосистеме остаются скромными по сравнению с крупными L2

На Starknet DefiLlama показывает DeFi TVL около 237.6 млн USD и DEX‑объём 1.742 млн USD/сутки. (DeFi Llama)

Для сравнения (на том же DefiLlama, те же определения):

Arbitrum: DeFi TVL около 2.785 млрд USD, DEX‑объём около 617.8 млн USD/сутки. (DeFi Llama)

Base: DeFi TVL около 4.286 млрд USD, DEX‑объём около 1.051 млрд USD/сутки. (DeFi Llama)

Капитал и торговый оборот создают сетевые эффекты: где выше ликвидность и активность, туда проще приходить приложениям и пользователям. В такой конкуренции Starknet приходится либо ускорять органический рост, либо покупать рост субсидиями (а субсидии часто означают дополнительное предложение токена).

Путаница вокруг TVL/TVS иногда создаёт иллюзию “капитала больше, чем есть”

DefiLlama в разделе “Total Value Locked in DeFi” считает именно DeFi‑капитал. (DeFi Llama) L2Beat оперирует метрикой TVS (total value secured) — это более широкий показатель, он может включать разные категории активов и методологически отличается от DeFi TVL. (L2BEAT)

Для оценки спроса на токен важнее не “самая большая цифра”, а то, сколько капитала реально крутится в приложениях и генерирует оборот/комиссии.

Стейкинг и governance пока не дают токену очевидной модели “денежного потока держателю”

Staking Phase 1 запущен 26 ноября 2024, с минимальным стейком 20,000 STRK для валидаторов и возможностью делегирования для держателей. (StarkNet)

Но финансово это не “дивиденд” от выручки сети; это чаще инфляционный доход (эмиссия наград). Пока рынок не видит сильного и устойчивого механизма value accrual (как именно рост комиссии/оборота трансформируется в выгоду держателя без размывания), он оценивает токен более жёстко.

Конкуренция L2 — это война за привычки и ликвидность, а не только за технологию

Starknet технологически силён как ZK/validity‑rollup, но токену нужно выигрывать конкуренцию за:

пользователей (где проще UX, где дешевле вход, где больше контента),

разработчиков (где быстрее запуск и больше библиотек),

капитал (где глубже ликвидность и больше возможностей фарминга/трейдинга).

Когда рядом есть сети с существенно большим оборотом и TVL (см. сравнение выше), токен меньшей сети часто остаётся “премией на будущее”. А “премия на будущее” плохо переживает годы дилюции.

Cairo как стратегическое отличие — одновременно и конкурентный барьер

Starknet использует Cairo, что даёт преимущества для STARK‑прувинга, но усложняет прямой перенос EVM‑экосистемы: Solidity‑приложения нельзя “почти без изменений” мигрировать так же легко, как на EVM‑совместимые L2.

Это не приговор технологии, но это замедлитель спроса на токен: чем медленнее портируется/создаётся массовый пул приложений, тем сложнее нарастить оборот и удержание капитала быстрее, чем капает предложение по разлокам.

Доверие и сентимент: почему рынок закладывает дополнительный дисконт

Аирдроп Provisions дал широкий охват, но оставил значительную часть сообщества недовольной

Официально: в первой фазе Provisions планировалось распределить более 700 млн STRK на почти 1.3 млн адресов, с критериями, включавшими требование иметь минимум 0.005 ETH на кошельке на дату снапшота (15 ноября 2023). (StarkNet)

Это вызвало понятный конфликт: многие активные пользователи держали средства в DeFi‑позициях/ликвидности и могли не пройти формальный порог, несмотря на активность. Плохой стартовый “социальный капитал” снижает долю долгосрочных держателей и повышает долю “получил — продал”.

Анти‑сибил меры и истории про “фермеров” усилили ощущение несправедливости распределения

В публичном поле звучали оценки о том, что часть аллокаций была собрана через множество кошельков и затем консолидирована в крупные суммы (со ссылками на on-chain‑исследователей). (Binance)

Даже без точной бухгалтерии по “сколько процентов было сибилом”, сам нарратив про “фермы” ухудшает удержание: люди меньше воспринимают токен как “долю в сети”, больше — как “купон на продажу”.

“Токен был создан в 2022” — факт, который легко превращается в токсичный нарратив

Документация Starknet фиксирует, что 10 млрд STRK были созданы в мае 2022 и отчеканены on-chain 30 ноября 2022. (docs.starknet.io)

Сам по себе этот факт не доказывает злоупотреблений: токены могли быть заблокированы и распределяться по контрактам с вестингом. Но информационно это подпитывает подозрения в стиле “всё было заранее, а рынок — выход”. Рынок всегда закладывает премию за доверие и дисконт за сомнение — и такие темы, даже будучи частично неверно интерпретированными, увеличивают дисконт.

Технические инциденты добавляют “рисковую премию” к оценке токена

2 сентября 2025 после апгрейда v0.14.0 (Grinta) сеть пережила примерно 9 часов деградации/остановки сервиса и потребовала двух reorg для восстановления корректности. (StarkNet)

В апреле 2024 также обсуждался инцидент с reorg и “rounding error bug”, который привёл к многчасовым проблемам обработки транзакций. (Binance)

Для цены это важно не “как сенсация”, а как ставка на надежность. Инфраструктурный токен с долгой дорожной картой децентрализации и периодическими сбоями почти всегда получает более низкий мультипликатор, потому что крупный капитал любит предсказуемость.

Децентрализация секвенсера — прогресс, но переходный режим обычно оценивается рынком осторожно

В отчёте об инциденте 2 сентября 2025 Starknet отмечает переход от одного к трём секвенсерам (шаг к децентрализации архитектуры секвенсинга), и именно новая архитектура вскрыла класс проблем, потребовавших ручных вмешательств и reorg. (StarkNet)

Переходные состояния почти всегда стоят дешевле “готовых” систем: рынок даёт дисконт за технический/операционный риск.

Блок 4. Почему падение может продолжаться и что реально могло бы развернуть тренд

До марта 2027 рынок живёт с ожиданием регулярного притока ликвидных токенов

Пока существует предсказуемый хвост разлоков (127 млн/месяц до 15 марта 2027), рост цены часто встречает “продавца по расписанию” или ожидание этого продавца. (docs.starknet.io)

Поэтому разворот обычно требует хотя бы одного из двух:

резкого роста органического спроса (комиссии, оборот, капитал, удержание пользователей);

появления сильных “поглотителей предложения” (механизмов, которые уменьшают доступный float быстрее, чем выходят разлоки и стимулы).

Для устойчивого разворота спрос должен стать не только “операционным”, но и “удерживающим”

Операционный спрос — это “купил STRK на газ и потратил”. Он тонкий. Удерживающий спрос — это когда держатели хотят держать STRK дольше одного дня, потому что:

есть понятная связь между успехом сети и выгодой держателя;

доходность не выглядит как чистая инфляция “в обмен на риск”;

governance реально влияет на экономику и стимулы, а не воспринимается формальностью.

Практичные индикаторы, которые стоит отслеживать (если цель — понять, меняется ли механика)

Не обещания и не посты, а числа и потоки:

темпы комиссий и “chain revenue” на горизонте месяцев, а не дней; (DeFi Llama)

рост DEX‑объёмов и активности адресов относительно конкурентов (те же источники/методология, чтобы сравнение было честным); (DeFi Llama)

динамика DeFi TVL (как “живёт” капитал в приложениях) и отдельно TVS (как “живёт” общий secured value); (DeFi Llama)

поведение токенов после разлоков (уходят ли на биржи/в ликвидность, или оседают в стейкинге/долгосроке);

параметры инфляции/стейкинга и то, превращаются ли комиссии в доход валидаторов/делегаторов так, чтобы это не выглядело “перекидыванием эмиссии”. (StarkNet)

Итоги

Устойчивое обесценивание STRK в 2024–2025 логично объясняется не одной “фатальной причиной”, а связкой:

предсказуемое и долгое давление предложения (разлоки до 2027, стимулы экосистемы, потенциальная инфляция); (docs.starknet.io)

спрос на токен пока выглядит больше как “топливо” (высокая оборачиваемость), чем как актив, который хочется удерживать; (docs.starknet.io)

относительно скромные метрики капитала/оборота по сравнению с крупнейшими L2 усиливают конкуренцию за ликвидность и внимание; (DeFi Llama)

репутационные и операционные удары (airdrop‑контроверсии, резкий пересмотр разлоков, сетевые инциденты) увеличивают дисконт доверия и снижают “премию за будущее”. (StarkNet)

С точки зрения рынка, это выглядит как актив, у которого бухгалтерия потоков (выход предложения) долгое время была сильнее бухгалтерии спроса (реальная экономика использования). Поэтому ощущение “дамп не прекращается” — не эмоция, а свойство конструкции.

В таких историях “лечение” тоже скучное: либо сеть ускоряет органический спрос и экономику (а не только субсидии), либо меняется структура предложения/поглощения. И только тогда цена получает шанс перестать скользить вниз по календарю.

Я давно слежу за Виталик Бутерин и его видением Ethereum. Мне интересно, как один человек и группа вокруг него формируют техническую и идеологическую картину сети. Здесь я постараюсь просто и по делу рассказать, что он говорит и к чему предлагает стремиться.

Виталик Бутерин: взгляд на будущее Ethereum

Я вижу у Виталика ясную цель. Он хочет, чтобы Ethereum был полезной, децентрализованной и масштабируемой платформой. Для этого он предлагает сочетать слои: базовый слой должен быть лёгким и надёжным, а масштабирование — через rollups и шардинг. Виталик часто повторяет мысль о компромиссах. Он не гонится за мгновенным ростом любой ценой. Ему важно сохранить безопасность и устойчивость сети в долгой перспективе.

Мне близка его идея о постепенных шагах. Сначала устраняют узкие места. Потом вводят более сложные механизмы. Так снижается риск и сохраняется функциональность. Виталик уделяет внимание экономике сети. Он считает, что токенomics и механизмы комиссий должны поддерживать безопасность и стимулировать участие.

Ключевые публичные высказывания и эссе

Я перечитывал его эссе и публичные выступления. Бутерин регулярно публикует мысли о консенсусе, масштабировании, приватности и общественном благе. Он объясняет не только что нужно делать, но и почему. Его тексты часто служат ориентиром для разработчиков и исследователей.

Концепция смарт‑контрактов и децентрализованных приложений.

Эссе о шардинге

План по увеличению пропускной способности через разделение состояния и данных.

Посты про rollups и EIP‑4844

Практические шаги для снижения стоимости данных и масштабирования.

В этом кратком виде: многие изменения нужно вводить пошагово, оценивая последствия и не жертвуя децентрализацией. — парафраз Бутерина

Методология мышления и приоритеты дизайна

Я отмечаю у Виталика научный подход. Он любит формальные модели и ясные определения. Но при этом ему важна практичность. Решения должны работать в реальности, а не только на бумаге. Он склонен к модульности: разделять систему на независимые части и улучшать их по очереди.

Простота и понятность протокола.

Снижение доверия и централизации.

Долгосрочная безопасность и устойчивость.

Экономическая целесообразность решений.

Мне нравится, что Виталик акцентирует внимание на компромиссах. Он не обещает быстрых чудес. Важнее найти баланс между масштабом, ценой и децентрализацией. Я часто соглашаюсь с его приоритетами, потому что они смотрят в будущее, а не только на сиюминутную выгоду.

Текущие проблемы Ethereum, которые отмечает Виталик

Бутерин регулярно указывает на реальную повестку. Он не рисует утопию. Он говорит о конкретных проблемах, которые нужно решать прямо сейчас. Я перечислю ключевые из них и коротко объясню, почему они важны.

Доступность данных для rollups. Без дешёвых данных rollups теряют смысл.

Риски централизации валидаторов и клиентов. Меньше клиентов — больше уязвимость.

MEV и его влияние на UX и справедливость.

Проблемы с приватностью транзакций и идентичности пользователей.

Финансирование публичных благ и инфраструктуры: кто платит за развитие?

Проблема

Последствие

Дорогие данные

Рост комиссий и ограничение масштабирования rollups

Клиентская централизация

Повышенный риск багов и цензуры

Неотлаженная экономика комиссий

Нестабильные стимулы для участников сети

Решения должны учитывать взаимодействие технических и экономических факторов, иначе появятся неожиданные побочные эффекты. — мысль, часто повторяемая Бутериным

Технологические приоритеты и дорожные карты

Я вижу дорожную карту Ethereum как набор практичных шагов.

Главная идея — масштабирование через слои, а не ломая базовый капот цепочки. В приоритете сделать данные доступными и дешевыми для rollup‑решений. Параллельно держу фокус на безопасности и децентрализации. Разработки идут по этапам: краткосрочные улучшения, промежуточные оптимизации и фундаментальные архитектурные изменения.

Дорожная карта выглядит простее, когда её разбить на категории. Я предпочитаю такой подход: сначала снизить стоимость calldata, потом подготовить шардирование, затем интегрировать полноценные DA‑решения. Всё должно быть совместимо с существующими клиентами и экосистемой.

Горизонт

Цели

Ключевые элементы

Краткосрочно

Снизить стоимость транзакций для rollups

EIP‑4844, оптимизация газа

Среднесрочно

Улучшить доступность данных

proto‑danksharding, DA слои

Долгосрочно

Полноценное шардирование и модульность

Danksharding, межшардовые протоколы

Роль EIP‑4844 (proto‑danksharding) и дальнейшее развитие шардинга

EIP‑4844 — это важный инженерный шаг. Он вводит новый тип транзакционных данных, «blob». Эти данные дешевле по газу и рассчитаны на rollups. Для конечного пользователя это значит ниже комиссии и большую пропускную способность.

Я вижу EIP‑4844 как мост. Он не заменяет шардирование, но делает следующий шаг возможным. Proto‑danksharding готовит инфраструктуру для полной реализации danksharding. Без этого шага полное шардирование было бы рискованным и дорогим.

Снижение стоимости calldata для rollups.

Увеличение пропускной способности Layer‑2.

Подготовка к полноценному danksharding.

Проще говоря: EIP‑4844 делает «данные для слоёв» дешевле сейчас и открывает путь к масштабированию в будущем.

Эволюция консенсуса и клиентская диверсификация

После перехода на Proof‑of‑Stake задача сместилась. Теперь важно не только как генерируются блоки, но и кто их строит. Proposer‑builder separation и MEV‑вопросы влияют на экономику и распределение доходов. Нужно балансировать между эффективностью и рисками централизации.

Клиентская диверсификация остается ключевой. Чем больше независимых реализаций, тем выше устойчивость сети к багам и атакам. Я считаю, что поддержка разных клиентов и простые тестовые сценарии важнее красивых оптимизаций ради оптимизаций.

Поддерживаю усилия по снижению MEV‑рисков.

Рекомендую запускать валидаторы на разных клиентах.

Нужны автоматические тест‑сетапы и фуззинг для клиентов.

Экономическая модель и tokenomics Ethereum

Экономика Ethereum изменилась после внедрения EIP‑1559 и перехода на PoS. Сжигание базовой комиссии делает токеномику более предсказуемой. Одновременно эмиссия упирается в вознаграждения стейкинга. Баланс между сжиганием и эмиссией определяет долгосрочную динамику цены и стимулы для участников.

Я считаю важным понимать потоки токенов. Кто получает эмиссию, кто платит комиссии, какие механизмы уменьшают предложение. Это влияет на то, как приложения и пользователи оценивают сеть.

Источник токенов

Направление

Вознаграждения валидаторов

Новая эмиссия

Базовая комиссия (EIP‑1559)

Сжигается частично или полностью

Комиссии MEV и приоритетные платежи

Доход валидаторов/посредников

Ставка на стейкинг и обеспечение безопасности сети

Стейкинг — это сейчас основной способ обеспечить безопасность Ethereum. Заблокированные ETH дают экономический стимул соблюдать правила. Чем выше доля застейканных монет, тем дороже атака на сеть.

С другой стороны есть риски централизации. Крупные пулы и сервисы с единым управлением создают точку отказа. Я предпочитаю распределённую модель. Она требует от сообщества активного участия и ответственности.

Лучше запускать собственный валидатор, если есть возможность.

Диверсифицируйте клиентов и операторов степей.

Осторожно относитесь к централизованным liquid staking‑решениям.

Механизмы сжигания комиссий и их последствия

Я слежу за темой сжигания комиссий с интересом. Введение EIP‑1559 поменяло правила игры. Базовая комиссия теперь сжигается. Это уменьшает чистое предложение эфира. Эмиссия стала менее предсказуемой. Иногда сеть работает дефляционно. Это влияет на доходы валидаторов. Я вижу несколько важных последствий.

Механизм

Кратко

Влияние на предложение

Последствия для участников

EIP‑1559

Базовая комиссия сжигается

Снижает предложение при высокой нагрузке

Меньше доходов у валидаторов, лучше предсказуемость для пользователей

Очереди и приоритизация

Пользователи платят приоритетную комиссию

Не влияет на сжигание

Больше прозрачности в ценообразовании

Вот что лично меня волнует:

Сжигание снижает инфляцию. Это может повысить цену ETH долгосрочно.

Доходы валидаторов упали. Это меняет экономику стейкинга.

Пользователи получают понятные комиссии. Это удобно.

Сожжение комиссий — не магия. Это инструмент. Его эффекты зависят от активности сети.

Децентрализация, безопасность и устойчивость сети

Для меня децентрализация — не абстрактная ценность. Это гарантия, что сеть выживет.

Безопасность — приоритет.

Устойчивость — способность работать под нагрузкой и в кризисах. Я слежу за тремя ключевыми моментами.

Разнообразие клиентов. Чем больше реализаций, тем ниже риск багов, ведущих к разделению сети.

Распределение стейка. Если слишком много ETH у нескольких провайдеров, это угроза децентрализации.

Экономическая устойчивость. Награды и штрафы должны поддерживать корректное поведение валидаторов.

Я считаю, что решения должны быть прагматичными. Нужно снижать барьеры для запуска валидатора. Улучшать инструменты для обычных пользователей. Поддерживать клиентскую диверсификацию через гранты и обучение. Тогда сеть станет устойчивее и безопаснее.

Роль второго слоя (rollups) в масштабировании экосистемы

Я убеждён: rollups — главный путь масштабирования Ethereum. Они переносят вычисления и данные вне основного уровня. При этом сохраняют безопасность через основную сеть. Rollups уже решили многие проблемы с пропускной способностью.

Основные выгоды видятся так:

Большая пропускная способность при низких комиссиях.

Сохранение безопасности базового уровня.

Возможность специализированных решений для разных задач.

Риски тоже есть. Мосты могут быть точками уязвимости. Композиция между rollups сложнее, чем внутри одного уровня. Я думаю, что сочетание нескольких подходов даст лучший результат.

ZK‑ и Optimistic‑решения: преимущества и ограничения

Мне нравится наблюдать за конкурентной динамикой между ZK и Optimistic rollups. Каждый подход имеет свои плюсы и минусы.

ZK‑rollups дают быстрые финализации. Доказательства корректности позволяют мгновенно проверить состояние.

Optimistic‑rollups проще по архитектуре. Они дешевле в реализации для многих сценариев.

ZK требует мощных пруверов. Это дорого и технология ещё развивается для полноценных EVM‑совместимых решений.

Optimistic требует периодов оспаривания. Это увеличивает время окончательной финализации.

Я вижу практический вывод: оба решения будут сосуществовать. ZK выгоден там, где нужна мгновенная уверенность и приватность. Optimistic удобен для быстрого развертывания сложных контрактов сегодня.

Проблема доступности данных и возможные решения

Доступность данных — ключевой узел для rollups. Если данные транзакций недоступны, безопасность падает. Я слежу за несколькими направлениями решения этой проблемы.

Публикация данных в основном слое. Это самый безопасный путь, но дорогой.

Data availability committees. Дешевле, но требует доверия к группе узлов.

Proto‑danksharding (EIP‑4844). Вчерашняя идея, которая делает данные дешевле и масштабируемее.

Подход

Плюсы

Минусы

Публикация в L1

Максимальная безопасность

Высокая стоимость

DA‑комитеты

Экономичность

Доверие к комитету

EIP‑4844 / шардинг

Баланс цены и безопасности

Требует внедрения и времени

Я считаю, что короткая дорожная карта с EIP‑4844 поможет решить многие проблемы. Но комбинация подходов остаётся вероятной. Разработчикам стоит следить за обновлениями и выбирать решения по ситуации.

Гражданская позиция: регулирование, приватность и общественное благо

Я стараюсь передать, как Виталик мыслит на стыке технологий и общества. Он не просто технический идеалист. Его позиция прагматична. Он говорит о криптографии как о инструменте для общественного блага. В то же время он признаёт, что технологии влияют на людей и институты. Для него важна не только свобода кода. Виталик много думает о вреде, который могут причинить плохо продуманные решения. Я вижу у него баланс между идеалами и ответственностью.

Его принципы можно свести к нескольким тезисам:

максимально уменьшать вред и эксплуатацию;

сохранять децентрализацию как ценность;

использовать криптографию для приватности без укрытия криминала;

строить системы, служащие общественному благу, а не только прибыли.

«Технология — это не вера, это инструмент. Вопрос в том, как мы им пользуемся.»

Подход к регулированию и взаимодействию с государствами

Я вижу его подход осторожным и конструктивным. Виталик не призывает к войне с регуляторами. Он предлагает диалог и объяснение. Он понимает, что постепенные компромиссы иногда нужны, чтобы защитить сеть и пользователей. Главная цель — минимизировать ущерб для приватности и инноваций при достижении базовой правовой ясности.

Подход

Кратко

Риск

Жёсткое регулирование

Запреты и строгие правила

Задушить инновации

Сотрудничество

Диалог, пилоты, стандарты

Медленное внедрение, компромиссы

Саморегуляция экосистемы

Протоколы и практики внутри сообщества

Неравномерная защита пользователей

Я думаю, Виталик склоняется к комбинации сотрудничества и саморегуляции. Он поддерживает прозрачные стандарты и технические решения, которые помогают соответствовать законам, не разрушая основ децентрализации.

Конфиденциальность и применение криптографии в его видении

Мне кажется, он видит приватность как базовое право и как техническую задачу. Виталик поддерживает исследования в области zk‑доказательств и других методов, которые дают конфиденциальность без полной неприкосновенности. Он понимает, что абсолютная анонимность усложняет борьбу с преступлениями. Поэтому предпочитает селективную приватность и контрольные механизмы.

zk‑технологии для доказательства фактов без раскрытия данных;

view‑keys и условный доступ к данным для правоприменения;

протоколы, минимизирующие сбор личных данных;

открытые стандарты, защищающие свободы пользователей.

«Я за приватность, но не за укрытие зла. Криптография может дать гибкие решения.»

Будущие сценарии развития криптоэкономики по мнению Виталика

Я расскажу о нескольких сценариях, которые часто обсуждает Виталик. Он не рисует один идеальный путь. Он смотрит на разные возможные траектории. В его видении многое зависит от технического прогресса, регуляторных решений и поведения пользователей. Сценарии варьируются от широкого принятия до фрагментации и конкуренции сетей.

Он отмечает, что исход зависит от конкретных факторов. Ниже я перечислю ключевые индикаторы, которые, по его мнению, решают исход:

доступность и дешёвая инфраструктура (rollups, шардинг);

ясность правил и банковские шлюзы для реальных денег;

юзабилити и интеграция в привычные приложения;

стабильность токеномики и механизмов безопасности;

способность экосистемы решать реальные социальные задачи.

Сценарий массового принятия и его предпосылки

Я вижу этот сценарий как комбинацию технологии, регулирования и удобства. Для массового принятия нужны реальные улучшения в UX. Транзакции должны быть дёшевыми и быстрыми. Люди должны доверять системе и иметь простые способы входа и выхода.

Ключевые предпосылки:

широкое применение rollups и снижение комиссий;

прозрачные, предсказуемые правила и доступные фиат‑шлюзы;

стандартные решения для приватности и безопасности;

инструменты для разработчиков и готовые интеграции;

Если эти элементы сложатся, массовое принятие может пойти быстрее. Если нет — возможна длительная стадия ниши и параллельных экосистем.

Сценарий фрагментации: конкуренция сетей и последующие риски

Я часто думаю о том, что произойдёт, если рынок начнёт дробиться на множество конкурирующих сетей. Это не просто выбор пользователя. Это разрыв экосистемы. Ликвидность начнёт рассекаться по разным цепочкам. Пользователям станет сложнее обмениваться активами. Разработчикам придётся поддерживать несколько стеков. Больше кода — больше багов.

Последствия очевидны. Увеличатся риски мостов. Вырастут комиссии на отдельных ветвях. Появится фрагментация стандарта UX. Также возможно усиление централизации в популярных сетях, где сосредоточится доход.

Если каждый выбирает свою «лучше» сеть, выиграют немногие, а проиграет большинство.

Ниже простая таблица, чтобы стало нагляднее.

Риск

Последствие

Разделение ликвидности

Снижение эффективности рынков, рост проскальзывания

Зависимость от мостов

Уязвимости и потеря средств при атаках

Разрыв стандартов

Проблемы совместимости dApp и кошельков

Я считаю, что фрагментация может замедлить массовое принятие. Но это не катастрофа. Важно заранее думать о совместимости и общей инфраструктуре.

Влияние на экосистему: разработчики, стартапы и институциональные игроки

Мне кажется, влияние на всех участников будет разным. Разработчики столкнутся с необходимостью выбора. Поддерживать одну сеть проще. Поддерживать несколько — дороже. Стартапы будут решать, где запускать продукт. Это влияет на скорость вывода на рынок. Институциональные игроки будут смотреть на безопасность и регуляторную ясность. Они предпочтут более стабильные и проверенные решения.

Разработчики: фокус на интероперабельности и модульности.

Стартапы: баланс между скоростью, стоимостью и доступом к пользователю.

Инвесторы: внимание к рискам ликвидности и соответствию правилам.

Ниже простая сводка стратегий по группам.

Актор

Стратегия

Разработчики

Использовать абстракции, поддерживать токен-агностичные стандарты

Стартапы

Выбирать одну основную сеть и планировать мультидеплой

Институции

Оценивать риски, требовать аудитов и страховок

Я советую не гнаться за каждой новой сетью. Лучше выбрать подходящий стек и иметь план на случай миграции. Это сэкономит силы и деньги.

Критика и сомнения: аргументы против оптимистичного видения

Я всегда слежу за критикой. Она полезна. Оптимистичные прогнозы часто упускают практические сложности. Технологии могут не работать так, как мы планировали. Регулирование может ограничить рост. Социальные эффекты тоже важны. Не всё решается кодом.

Ниже коротко о главных аргументах против оптимизма.

Сложность внедрения новых механизмов.

Возможная централизация из-за экономических стимулов.

Регуляторы, которые могут замедлить или перекроить рынки.

Социальное неравенство в доступе к технологиям.

Технические риски и проблемы реализации

Технологии часто сталкиваются с непредвиденными трудностями. Новые протоколы требуют тестирования в условиях реального трафика. Симуляции не заменят живую сеть. Клиенты могут по-разному интерпретировать спецификации. Это приводит к форкам и несовместимости.

Конкретные проблемы:

Ошибки в реализации консенсуса.

Неоптимальная работа механизмов масштабирования.

Проблемы с обеспечением доступности данных.

Сложности в обеспечении клиентской диверсификации.

Я считаю, что нужно больше практических тестов. И больше независимых реализаций клиентов. Так мы снизим риск массовых сбоев.

Экономические и социальные компромиссы

Экономика сети — это не только токены. Это стимулы, распределение дохода и доступ для пользователей. Некоторые решения улучшат масштабирование. Но они могут снизить вознаграждение валидаторов. Или увеличить барьер входа для мелких участников.

Социальные эффекты тоже важны. Рост сложностей может оттолкнуть новых пользователей. А концентрированная ликвидность усилит влияние крупных игроков. Это создает риски неравенства.

Технологически правильное решение может оказаться социально неустойчивым.

Компромисс безопасность vs доступность.

Компромисс децентрализация vs эффективность.

Риск усиления неравенства доступа к сервисам.

Я думаю, нужно принимать решения, учитывая и экономику, и общественные последствия. Иначе мы строим систему, которая будет работать не для всех.

Практические выводы и рекомендации для разработчиков и предпринимателей

Я поделюсь тем, что считаю полезным прямо сейчас. Буду краток и конкретен. Говорю как практик. Это не учебник. Это список вещей, которые помогут сэкономить время и деньги. Ниже таблица с приоритетами. Она поможет расставить фокус при планировании продукта.

Приоритет

Почему важно

Что сделать

Безопасность

Ошибки стоят дорого

Аудиты, тесты, баг-баунти

UX и доступность

Пользователи уходят быстро

Простые кошельки, интуитивный flow

Экономика

Нужна устойчивая модель

Гарантированный доход и стимулы

Рекомендации для разработчиков dApp

Я всегда начинаю с простоты. Пиши контракты маленькими и понятными. Логику переносите в off-chain, если можно. Это снижает газ и риск. Тестируй всё. Используй unit и интеграционные тесты. Фаззинг добавит уверенности. Прогоняй сценарии в mainnet‑fork среде.

Оптимизируй газ. Меньше сложных операций в on-chain логике.

Делай модульную архитектуру. Обновления проще и безопаснее.

Интегрируй rollups. Это снизит издержки пользователей.

Проводите внешние аудиты и организуйте баг‑баунти.

Мониторинг и алерты на продакшене. Реагируй быстро.

Делай простые решения. Сложные фичи можно добавить позже. Первым делом — стабильность и удобство.

Не забывай о юзабилити кошельков. Проверь UX на мобильных. Документация должна быть понятной. SDK и примеры ускоряют интеграции. Публикуй verified‑контракты и ABI. Доверие приходит с прозрачностью.

Что учитывать стартапам и инвесторам

Я смотрю на три вещи: продукт, команда и экономика. Продукт должен решать реальную проблему. Команда должна уметь быстро итеративно выпускать код. Экономика проекта должна быть выверена. Инвесторам важны метрики, а не только хайп.

Следи за показателями: ежемесячные активные пользователи, TVL, доходность, отток.

Оцени безопасность: количество аудитов, багов, страховых покрытий.

Проверь адаптацию к L2: готов ли проект к rollups и их особенностям?

Оцени регуляторные риски и планы на соответствие законам.

Смотри на правовую структуру токенов и модель распределения.

Метрика

Что она показывает

DAU/MAU

Активность пользователей и удержание

TVL

Доверие и уровень использования

Revenue / Burn

Реальная экономика проекта

Вкладывайте в команды с четким пониманием рисков и планом на случай проблем. Оценивайте путь к прибыльности. Поддерживайте проекты не только деньгами, но и связями, знаниями, ревью архитектуры. Я предпочитаю те стартапы, которые умеют балансировать между амбициями и прагматизмом.

Я начну с простого «Мечел прогноз», чтобы сразу обозначить тему. Я расскажу о компании без воды. Буду честен и прям. Сначала дам короткую характеристику, затем пройдусь по финансам, долгу и оперативным показателям. Так будет понятнее, откуда берутся выводы и прогнозы.

Краткая характеристика компании

Мечел — крупный российский горно-металлургический холдинг. Я воспринимаю его как смесь угольного и металлургического бизнеса. Компания владеет разрезами, коксохимическим и металлургическим активом. Это значит, что ее результат зависит от нескольких рынков одновременно. Я вижу сильную вертикальную интеграцию. С одной стороны, это даёт преимущества в цепочке поставок. С другой стороны, это увеличивает операционные риски.

Параметр

Краткая характеристика

Сегменты

Добыча угля, кокс, металлургия

География

Российские активы, экспорт в Азию и на европейские рынки

Преимущества

Вертикальная интеграция, доступ к коксующему углю

Слабые стороны

Чувствительность к ценам на уголь и сталь, логистика

Финансовые итоги и убытки компании

Я слежу за отчетностью и замечаю ухудшение ключевых показателей. Выручка колеблется в зависимости от цен на сырьё. При этом маржа сжимается. Компания фиксирует убытки по чистой прибыли в последние отчётные периоды. Это видно по снижению EBITDA и появлению отрицательного чистого дохода. Потери частично связаны с одноразовыми списаниями и корректировками. Но есть и операционные причины. Рост затрат на логистику и энергоносители давит на маржу. Валютные колебания и курсовые разницы также влияли на итоговые числа.

Выручка: нестабильная, зависит от цен на уголь и металл.

EBITDA: сокращается, маржинальность падает.

Чистая прибыль: в некоторых периодах — убыток.

Метрика

Тренд

Выручка

Колебания

EBITDA

Снижение

Чистая прибыль

Отрицательная в ряде периодов

Долговая нагрузка и ликвидность

Долг — это ключевая тема при оценке Мечела. У компании высокая долговая нагрузка. Часто есть краткосрочные обязательства, которые давят на ликвидность. Процентные расходы остаются значительными. Это снижает способность генерировать свободный денежный поток. Я обращаю внимание на сроки погашения и доступ к рефинансированию. Если рынки закрыты, проблем будет больше. Если доступ к кредитам сохраняется, компания может переждать спад.

Высокая долговая нагрузка делает компанию чувствительной к любым шокам. Это главный риск для держателей акций.

Структура долга: сочетание рублёвых и валютных обязательств.

Ликвидность: зависит от наличных на счётах и доступных лимитов.

Ковенанты и сроки: возможные триггеры досрочного требования выплат.

Оперативная динамика: добыча, переработка и логистика

Я смотрю на операционные сегменты отдельно. Добыча угля — основной драйвер выручки. Объёмы иногда растут, иногда падают из‑за сезонности и ремонта техники. Коксование и металлургия ощущают влияние цен на сырьё. Производственные мощности есть, но рентабельность зависит от загрузки. Логистика часто оказывается узким местом. Перевозки по железной дороге и погрузка в порты могут ограничивать экспортный потенциал.

Сегмент

Текущая динамика

Добыча угля

Колебания по объёмам, влияние погодных и технических факторов

Коксование

Зависит от спроса на кокс и цен на уголь

Металлургия

Чувствительна к внутреннему спросу и экспортным потокам

Логистика: железная дорога и порты — главный ограничитель роста экспорта.

Техническое обслуживание: простои влияют на квартальные результаты.

Оптимизация: повышение эффективности может существенно улучшить маржу.

Причины роста убытков и давление на маржу

Я вижу несколько простых причин, почему убытки Мечела выросли, и маржа сжалась. Себестоимость производства подросла из‑за энергозатрат и логистики. Цены на продукцию не компенсировали эти расходы. Одновременно компания несла дополнительные расходы по обслуживанию долга и переоценке запасов. Это давит на операционную прибыль и чистую маржу.

Фактор

Как влияет

Рост затрат на топливо и электроэнергию

Увеличение себестоимости чугуна и переработки угля

Высокие логистические расходы

Снижение рентабельности экспортных поставок

Падение цен на продукцию

Снижение выручки и маржи

Финансовые расходы и переоценка

Увеличение чистых убытков

Ниже перечислил ключевые внутренние драйверы в виде списка. Это помогает понять, где точечно можно резать затраты или искать эффект:

оптимизация энергетики и переход на более дешёвые контракты;

пересмотр логистических маршрутов и тарифов;

управление ассортиментом и долей более маржинальных продуктов;

снижение финансовых расходов через реструктуризацию долга.

Давление на маржу — это не один фактор. Это комбинация затрат, цен и финансовых решений.

Влияние цен на коксующийся уголь и металл на выручку

Цены на коксующийся уголь и металл напрямую отражаются на выручке Мечела. Когда цены на уголь падают, доходы металлургического сегмента тоже падают. Обратная ситуация — рост выручки при подорожании сырья и металла.

Есть важный момент. Контракты с покупателями часто имеют лаг по индексам. Это значит, что реакция выручки на изменение цен происходит не сразу. Я это учитываю, когда строю прогнозы.

Спотовые рынки дают быстрый эффект на цены, но объёмы там нестабильны.

Долгосрочные контракты дают стабильность, но снижают upside при росте цен.

Экспортная выручка чувствительна к курсу валют и логистическим цепочкам.

В итоге выручка меняется и по объёму, и по цене. Для оценки важно смотреть и на оба параметра одновременно.

Внешние факторы: рынок, санкции и спрос со стороны Китая

Внешняя среда сильно влияет на Мечел. Рынок стал более волатильным. Санкции добавляют рисков и издержек. Ограничения усложняют доступ к западным рынкам, страхованию и банковским услугам. Это увеличивает транзакционные расходы и удлиняет логистические цепочки.

Китай остаётся главным внешним драйвером спроса. Если спрос в Китае растёт, это поднимает цены на коксующийся уголь и сталь. Если Китай тормозит — давление на цены усиливается. Я внимательно слежу за китайскими импортными данными и промышленным индексом PMI.

Санкции: рост страховых и транзитных расходов.

Рынок: цикличность спроса на сталь и уголь.

Китай: основной покупатель коксующегося угля и металлопродукции.

Геополитика: риски изменения логистики и тарифов.

Главный внешний триггер — поведение китайского спроса. Всё остальное лишь усиливает эффект.

Управление и кадровые изменения

Я считаю, что качество управления важно не меньше рыночных условий. Смена топ‑менеджмента меняет стратегию. Это может ускорить реструктуризацию и снижение затрат. Может и замедлить, если смены частые и хаотичные.

Кадровые изменения влияют на инвестконфиденциальность и исполнение проектов. Я слежу за ключевыми назначениями в финансовом и операционном блоках. От того, кто отвечает за сокращение затрат и переговоры с кредиторами, зависит скорость восстановления прибыли.

Оптимизация персонала — влияет на производительность и соцнапряжённость.

Продажи непрофильных активов — требуют менеджеров по сделкам.

Если руководство последовательное и прозрачно действует, я даю этому больше шансов на успех. Если решения принимаются в режиме паники — риск провала выше.

Оценка акций и мультипликаторы

Я смотрю на акции через простую призму. Если компания убыточна, P/E бесполезен. Смотрю на EV/EBITDA, отношение долга к EBITDA и P/B. У Мечела высокая долговая нагрузка. Это давит на мультипликаторы. Одновременно акции выглядят дешёво по P/B и по EV/EBITDA относительно широкого спектра металлов и угля.

Метрика

Примерное значение

Комментарий

EV/EBITDA

~2—4

Низкий мультипликатор для сектора. Зависит от сезонности и цен на коксующийся уголь.

P/B

~0.2—0.5

Отражает низкую стоимость капитала и риск списаний.

Debt/EBITDA

>4—6

Высокая нагрузка. Ключевой фактор риска.

Вывод простой. На мультипликаторах бумаги могут выглядеть привлекательными. Но низкие мультипликаторы оправданы высоким риском. Для меня критичны два события: стабилизация цен на продукцию и снижение долговой нагрузки. Без этого мультипликаторы останутся подавленными.

Многим кажется, что дешево = выгодно. В случае Мечела дешево может означать «опасно», пока не решены долговые и ценовые вопросы.

Мечел прогноз: сценарии развития курса акций

Я разделяю возможные будущие траектории на три сценария. В каждом описываю драйверы и примерные ожидания по курсу. Это не точные цифры. Это рабочая карта, чтобы понять, что может случиться.

Сценарий

Вероятность

Ожидаемое изменение курса

Ключевые драйверы

Оптимистичный

~15%

+60—120%

Рост цен на коксующийся уголь и сталь, успешная реструктуризация долга, рост маржи

Базовый

~55%

+5—40%

Умеренный спрос, частичное снижение долга, сохранение операционной выручки

Пессимистичный

~30%

-40—80% (риск делистинга/рефинансирования)

Обвал цен, ухудшение ликвидности, юридические или регуляторные проблемы

Оптимистичный сценарий требует внешних катализаторов. Главный — спрос из Китая и высокие ценники на кокс.

Базовый сценарий предполагает, что компания удержится на плаву, но рост будет скромным.

В пессимистичном варианте сильная просадка возможна из‑за проблем с рефинансированием.

Мечел прогноз во многом зависит от внешних цен и внутренней дисциплины по долгу.

Прогноз на 2026 год: базовый и стресс‑сценарии

На 2026 год я даю два конкретных сценария. Базовый отражает восстановление рынка и постепенное улучшение долговой структуры. Стресс‑сценарий учитывает длительное давление на цены и проблемы с ликвидностью.

Сценарий

Вероятность

Курс (относительно текущего)

Ключевые предпосылки

Базовый

60%

+20—50%

Цены на коксующий уголь восстановились, EBITDA положительна, часть долга реструктурирована

Стресс

40%

-30—-70%

Длительное падение цен, задержки с рефинансированием, возможны активные списания

Я считаю, что в базовом сценарии акция вернёт часть утраченной стоимости. Для этого нужно минимум два события: устойчивый спрос из Китая и конкретный план по долгу. В стресс‑сценарии инвесторы могут потерять значительную долю вложений. Там главная угроза — ликвидность и классификация долгов.

Лично я слежу за квартальной отчётностью, движением цен на кокс и новостями по реструктуризации. Когда эти три фактора станут яснее, можно будет уточнить прогноз на 2026 год.

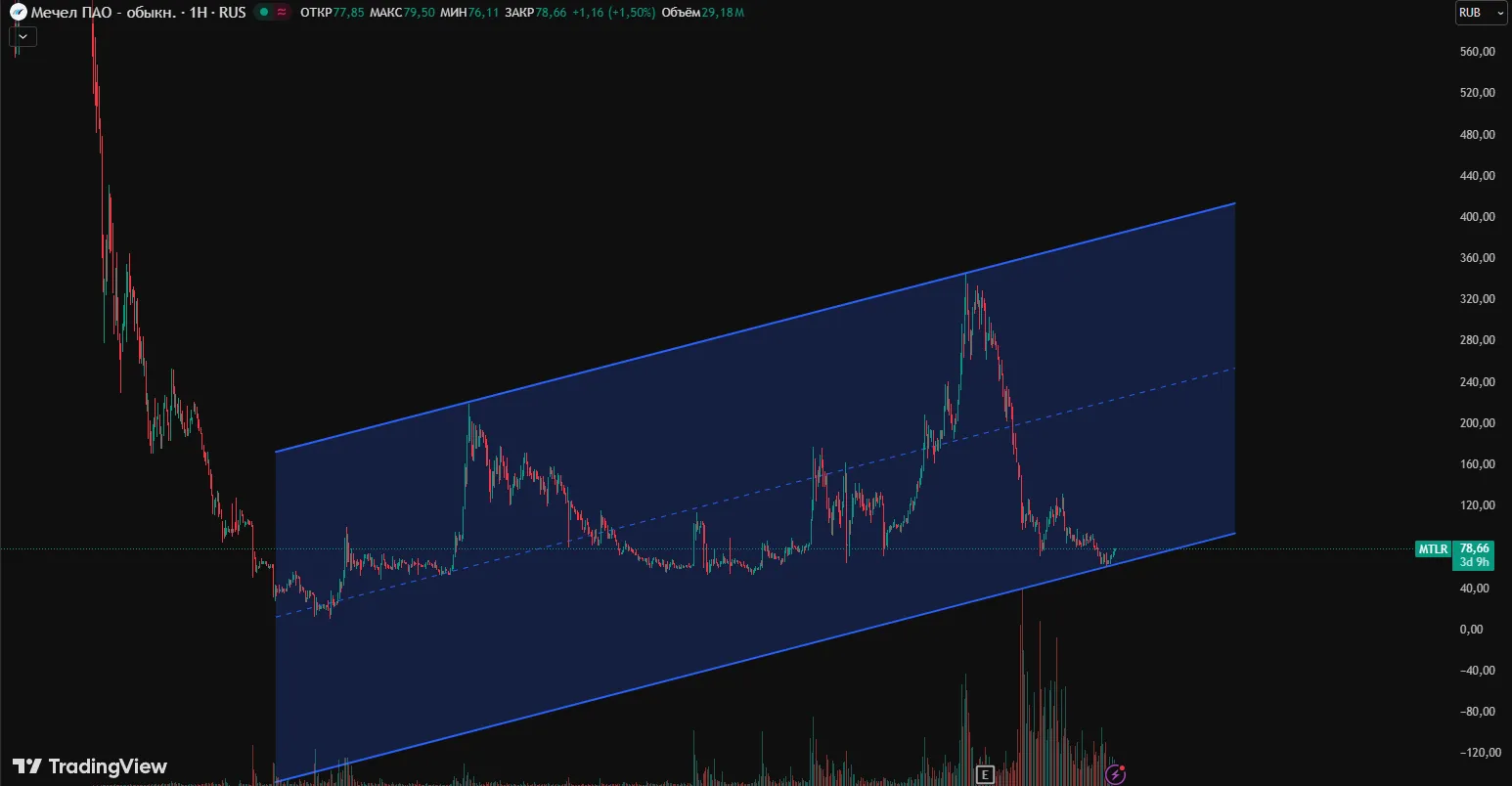

Краткосрочный технический анализ и торговые уровни

Я смотрю на график Мечела каждый день. Люблю простые вещи: тренд, объемы, уровни. Сейчас вижу боковую консолидацию после падения. Скользящие средние разошлись вниз. RSI близок к нейтральной зоне. Объемы снижаются при попытках роста. Это говорит о слабости покупателей.

Уровень

Цена (примерно)

Действие

Короткая поддержка

нижняя граница консолидации

стоп-лосс для шортов

Основная поддержка

уровни прошлых локальных минимумов

вход только по сигналу разворота

Сопротивление

скользящие средние и предыдущие локальные вершины

фиксация прибыли для лонгов

Мои простые правила трейдинга по Мечелу:

Не входить против основного тренда без явного сигнала разворота.

Использовать объем как подтверждение движения.

Давать месту стоп‑лоссу; риск на сделку держать небольшим.

Прибыль урезать поэтапно у ключевых сопротивлений.

Технически акция выглядит уязвимой. Нужны мощные объемы при росте, чтобы менять картину.

Риски для инвесторов и триггеры ухудшения ситуации

Я всегда оцениваю основные триггеры, которые могут быстро ухудшить положение. Первый — это падение цен на коксующийся уголь и металл. Для Мечела это прямой удар по выручке. Второй — ухудшение ликвидности и невозможность рефинансировать долги. Это способно привести к временным задержкам платежей и ухудшению рейтинга.

Еще факторы: перебои в логистике, аварии на шахтах и рост производственных затрат. Любая крупная авария может заморозить добычу. Для экспортной выручки важен курс рубля. Сильный укрепленный рубль снижает рублёвую выручку при тех же ценах в валюте.

Маркет‑ликвидность акций — отдельный риск. В периоды паники спрэд вырастает. Это усложняет выход из позиции. Наконец, регуляторные события и санкции могут закрыть часть рынков сбыта.

Цены на сырье — системный риск.

Долговая нагрузка — риск финансирования.

Операционные сбои — риск производства.

Рынок ликвидности — риск выхода из позиции.

Если несколько рисков сработают одновременно, падение курса может быть резким и длительным.

Юридические и регуляторные угрозы

Юридические проблемы я всегда считаю одним из самых непредсказуемых факторов. Санкции могут ограничить экспорт и сделать часть контрактов недействительными. Налоговые проверки и доначисления способны съесть прибыль и вынудить платить крупные штрафы.

Экологические претензии и штрафы. Рост контроля со стороны регуляторов по выбросам и охране труда может привести к вынужденным инвестициям и приостановке некоторых объектов. Судебные иски от контрагентов тоже возможны. Они тянут время и деньги.

Угроза

Возможное влияние

Санкции

Потеря рынков, сложности с платежами

Налоговые претензии

Финансовая нагрузка, штрафы

Экологические штрафы

Остановки производства, инвестиции в модернизацию

Катализаторы для восстановления стоимости акций

Я слежу за явными триггерами, которые могут вернуть доверие к акциям. Главный катализатор — рост мировых цен на коксующийся уголь и металл. Высокие цены быстро отразятся в марже. Второй — успешная реструктуризация долга. Если компании удастся снизить процентные выплаты, чистая прибыль улучшится.

Катализатор

Механизм

Ожидаемое влияние

Рост цен на сырье

Увеличение выручки и маржи

Положительное, среднесрочно

Реструктуризация долга

Снижение финансовых расходов

Положительное, краткосрочно/среднесрочно

Продажа непрофильных активов

Увеличение ликвидности

Положительное, краткосрочно

Рост спроса из Китая

Повышение экспортных объемов

Положительное, среднесрочно

Есть и операционные катализаторы. Улучшение добычи, сокращение издержек, оптимизация логистики — это путь к лучшей рентабельности. Советую следить за отчетами и релизами по дивидендной политике. Объявление устойчивых выплат часто привлекает инвесторов. Я жду подтверждений объема продаж и ясности по долгу, прежде чем менять долгосрочную позицию.

Инвестиционные стратегии и управление позицией

Я смотрю на Мечел как на инструмент с высокой волатильностью. Это значит, что стратегия должна быть чёткой. Для каждого входа я задаю цель, риск и горизонт. Без этого быстро теряешь деньги или спишь плохо.

Вот подходы, которые я использую сам и рекомендую рассмотреть:

Долгосрочное держание. Покупаю по уровням, которые кажутся дешевыми относительно баланса и отрасли. Размер позиции небольшой, чтобы не перегружать портфель.

Усреднение по графику. Если курс падает, докупаю частями, но с лимитом по максимально допустимой доле в портфеле.

Активная торговля. Заходы по техническим уровням, чёткие стоп‑лоссы и быстрые тейк‑профиты. Подходит для тех, кто следит за рынком постоянно.

Хеджирование. При больших позициях думаю о продаже опционов или покупке защитных инструментов на металлургический сектор.

Стратегия

Цель

Риск

Срок

Долгосрочная

Рост через 1—3 года

Средний

Год+

Усреднение

Снижение средней цены

Высокий при переборе

До восстановления

Торговля

Короткие прибыли

Высокий

Дни/недели

Правила управления позицией простые. Никогда не рискую больше 2—3% капитала на одну сделку. Стоп‑лосс ставлю так, чтобы потеря была приемлема. Пересматриваю позицию после публикации квартальной отчётности и значимых новостей.

Если не готов следить за новостями и обновлять стопы, лучше держать минимальную экспозицию.

Как следить за новостями и обновлять прогнозы

Я слежу за несколькими типами информации. Это официальные отчёты компании, данные по ценам на уголь и металл, новости логистики и регуляторные сигналы. Всё это меняет мой прогноз и размер позиции.

Источник

Что смотреть

Частота

Сайт компании и раскрытие на бирже

Отчёты, пресс‑релизы, планы по капвложениям

При выходе документов

Коммодити‑платформы

Цены на коксующийся уголь, металл

Ежедневно

Новости логистики и железных дорог

Задержки поставок, тарифы, загруженность путей

Еженедельно/при изменениях

Медиа и аналитика

Санкции, спрос из Китая, отраслевые обзоры

По мере выхода

Обновляю прогноз так:

Проверяю факты. Если данные подтверждены, меняю числовые оценки.

Корректирую риск‑параметры позиции.

Обновляю стопы и целевые уровни.

Настройте оповещения по ключевым словам и по релизам компании. Это экономит время и снижает риск пропустить важное.

Выводы и практические рекомендации для инвесторов

Мечел остаётся рисковым активом, но с потенциалом. Мой итог простой: входить аккуратно и с планом. Не держать всё в одной бумаге. Контролировать риск важнее попытки поймать максимум прибыли.

Практические шаги, которые я выполняю сам и советую:

Определить личный риск на сделку (2—3% капитала).

Установить явные триггеры для покупки и продажи: отчётность, изменения в ценах на коксующийся уголь, новости по логистике и санкциям.

Использовать усреднение ограниченно. Заранее посчитать максимальную суммарную долю в портфеле.

Регулярно пересматривать прогноз и сценарии. Меняю прогноз при появлении фактов, а не слухов.

Держать часть средств в ликвидных активах, чтобы оперативно хеджировать или нарастить позицию при сильных падениях.

Небольшая чек‑листа перед входом:

Проверил последние финансовые данные.

Проанализировал динамику цен на сырьё.

Установил стоп‑лосс и цель.

Оформил размер позиции в соответствии с риском.

В заключение: прогноз меняется по мере новых данных. Держите план и следуйте ему. Это убережёт капитал и даст шанс на положительный результат в долгосрочной перспективе.

Рынок криптовалюты — тема, к которой я отношусь как к живому организму. Он меняется быстро. Иногда кажется, что всё поднимется за ночь. В другом случае всё падает также стремительно. Я хочу помочь вам ориентироваться в этой динамике простыми словами. Расскажу о ключевых показателях. Покажу, где смотреть и что важно учитывать, чтобы не паниковать и принимать более взвешенные решения.

Рынок криптовалюты: ключевые показатели и обзор

Я всегда начинаю с трёх базовых вещей: общая капитализация, объём торгов и доминирование крупнейших монет. Эти показатели дают быстрый снимок рынка. Капитализация показывает масштаб. Объём указывает на активность участников. Доминирование показывает, кто тянет рынок за собой. Если капитализация растёт, а объём падает, это может быть ложный рост.

Если объём растёт вместе с ценой — это сильный сигнал. Ещё смотрю на TVL в DeFi, количество активных адресов и количество открытых позиций на фьючерсах. Они дают представление о глубине экспозиции на рынке и риске системных шоков.

Ниже я собрал таблицу с основными показателями и тем, зачем за ними следить. Это мой быстрый чеклист перед любым решением по покупкам или продажам.

Показатель

Что показывает

Почему важно

Общая капитализация

Сумма всех монет, умноженная на текущую цену

Оценка масштаба рынка и роста/сжатия интереса

24h объём торгов

Объём сделок за сутки

Показывает ликвидность и силу тренда

Доминирование BTC/ETH

Доля в общей капитализации

Показывает распределение капитала между лидерами и альтами

TVL (DeFi)

Заблокированные средства в протоколах

Сигнал о здоровье экосистемы DeFi

Я считаю: нельзя судить о рынке по одной цифре. Смотрите минимум три показателя одновременно.

Курсы ведущих криптовалют

Когда я говорю о курсах ведущих криптовалют, имею в виду не только цену, но и контекст вокруг неё.

Цена — это результат спроса и предложения. За ним стоят новости, технология, регуляция и настроение инвесторов. Ведущие монеты чаще задают тон всему рынку. Bitcoin остаётся барометром доверия. Ethereum влияет на сектор смарт-контрактов. Остальные крупные монеты реагируют чаще сильнее и быстрее.

Я слежу за корреляцией между ними. Если BTC растёт, альты сначала отстают, а затем либо догоняют рост, либо получают откат, если движение было спекулятивным.

Ниже простая таблица по нескольким крупным криптовалютам. Я использую её как отправную точку, чтобы понимать, кто сейчас рулит рынком.

Метрики для оценки курса: капитализация, объём и ликвидность

Здесь я разбираю три ключевых метрики по шагам. Начну с капитализации. Она считается просто: цена × количество монет. Большая капитализация обычно означает стабильность. Но не всегда. Малые проекты с небольшой капитализацией могут взлететь быстро. Я смотрю на соотношение капитализации к реальной активности сети. Если капитализация растёт, а активность — нет, это подозрительно.

Объём торгов показывает, сколько реально торгуют монетой. Высокий объём подтверждает движение цены. Низкий объём во время роста часто ведёт к коррекции. Важен и соотношение объёма к капитализации. На практике я использую правило: если 24h объём ниже 1% от капитализации, движение слабое. Если выше 5% — движение подтверждённое.

Ликвидность — про глубину рынка. Она показывает, сколько ордеров доступны по текущим ценам. На бирже можно посмотреть стакан ордеров. Узкая ликвидность ведёт к большим проскальзываниям. Я всегда проверяю глубину на нескольких биржах. Иногда на одной площадке видна большая ликвидность, а на другой её почти нет. Это влияет на исполнение крупных сделок и на риск манипуляции.

Метрика

Как читать

Практический совет

Капитализация

Размер рынка

Сравнивать с активностью сети

24h объём

Подтверждение тренда

Ищите объём >1% от капитализации

Ликвидность

Глубина ордеров в стакане

Проверяйте на нескольких биржах

Практический совет: не фокусируйтесь только на цене. Смотрите капитализацию, объём и глубину. Это спасает от ошибок при входе и выходе.

Сравнение основных торговых пар и индексов

Я часто смотрю не только на цену, но и на то, с чем эта цена торгуется. Торговая пара задаёт ликвидность и спред. Пара BTC/USDT обычно даёт самую глубокую книгу ордеров. Пара BTC/USD на регуляторных биржах чаще используется институциями. ETH/USDT и ETH/USD похожи по поведению, но у ETH наблюдаются резкие всплески активности в периоды роста DeFi и NFT. Я сравнил ключевые параметры, чтобы было проще ориентироваться.

Пара / Индекс

Ликвидность

Средний спред

Повышенная волатильность

BTC/USDT

Очень высокая

Низкий

Средняя

BTC/USD

Высокая (инст.)

Низкий/средний

Средняя

ETH/USDT

Высокая

Средний

Высокая

Индексы (CoinMarketCap, Bloomberg)

Агрегированная

Средний

Зависит от методики

Вот что я советую запомнить:

Для быстрых сделок выбираю пары с USDT или USD на крупных биржах.

Индексы нужны для оценки общего тренда. Они сглаживают шум.

Для арбитража смотрю расхождения между биржами и стейблкоинами.

Следи за ликвидностью. Низкая ликвидность даёт большие проскальзывания даже при небольших ордерах.

Биткоин (Bitcoin): курс, драйверы и прогноз

Я отношусь к биткоину как к базовому активу рынка криптовалют. Он задаёт тон всему остальному. Его цена сильно зависит от спроса как на средство сохранения стоимости и от институционального интереса. Когда появляются новости о принятии биткоина в крупных институтах, цена реагирует быстро. Когда идут разговоры о запретах или ужесточении правил, рынок скрежещет зубами и уходят деньги.

Ключевые драйверы, которые я всегда отслеживаю:

Халвинг и динамика эмиссии. Меньше новых монет — сильный фактор для роста в долгосроке.

Институциональные покупки и ETF. Потоки капитала делают рынок более структурированным.

Макроэкономика. Инфляция, ставки и динамика доллара влияют на спрос.

Безопасность сети и технические проблемы. Хардфорки или атаки ухудшают доверие.

Прогноз я даю в виде сценариев. В оптимистичном сценарии приток институционального капитала и ограниченная эмиссия поддерживают рост в течение нескольких лет. В пессимистичном сценарии жёсткое регулирование и спад ликвидности могут затянуть коррекцию. Я склоняюсь к тому, что биткоин останется ключевым активом рынка, но будут сильные циклы и коррекции. Для меня важно не угадывать пик, а управлять риском и распределять позиции по сценариям.

Исторические вехи и их влияние на поведение цены

Я всегда возвращаюсь к истории, когда анализирую цену. Каждое крупное событие оставляет след в психологии рынка. Mt. Gox и ранние взломы научили инвесторов бояться контрагентского риска.

Бум 2017 года показал, как быстро растёт хайп. Халвинги в 2012, 2016, 2020 создавали дефицит предложения и часто предшествовали крупным ралли. Появление фьючерсов, опционов и ETF изменило профиль покупателей — рынок стал более институциональным и менее волатильным в периоды поглощения больших объёмов.

Память рынка влияет дольше, чем кажется. Одна новость может вернуть старые страхи или вновь разжечь жадность.

Эфириум (Ethereum): курс, обновления и перспективы

Я слежу за эфиром как за активом с прикладной ценностью. Это не просто валюта. Это платформа для смарт‑контрактов, DeFi и NFT. Переход на Proof of Stake снизил эмиссию и сделал токеном более дефляционным благодаря механизму сжигания комиссий. Это уже повлияло на восприятие ETH как актива для долгосрочного хранения стоимости и для стейкинга.

Главные факторы, которые я учитываю при оценке эфира:

Обновления протокола (Merge, последующие улучшения). Они меняют экономику токена.

Развитие Layer‑2 и rollups. Масштабирование снижает комиссии и повышает привлекательность сети.

Активность DeFi и NFT. Чем больше приложений, тем выше спрос на эфир для газа.

Конкуренция со стороны других смарт‑контракт платформ. Новые проекты могут оттянуть часть активности.

Фактор

Влияние на цену

Merge и PoS

Снижение эмиссии, позитивный

EIP‑1559 (сжигание комиссий)

Дефляционный эффект при высокой нагрузке

Layer‑2 рост

Увеличение использования, поддержка роста

В перспективе я вижу у эфира сильные фундаментальные шансы. Если масштабирование продолжит снижать комиссии, приток пользователей и капиталовложений в приложения сохранится. Это создаст устойчивый спрос на ETH. Риски остаются в виде конкуренции и регуляторных неопределённостей. Для меня важно следить за метриками использования сети и скоростью внедрения L2 решений.

Роль Layer-2 и масштабирования в ценообразовании ETH

Я слежу за развитием Layer-2 уже несколько лет. Понимаю, как они меняют экономику Ethereum. Layer-2 решают проблему высокой платы за газ. Они переносят транзакции с основной сети на вторые уровни. Это делает сеть дешевле и быстрее. Пользователи охотнее делают транзакции. Больше активности повышает спрос на приложения в экосистеме.

Это напрямую влияет на цену ETH. С одной стороны, дешевле взаимодействовать значит больше пользователей и больше спроса на ETH для платежей и стейкинга. С другой стороны, часть транзакций уходит с основной цепи. Меньше транзакций — меньше сжигаемых комиссий по EIP-1559. Меньше сжигания может снизить дефляционный эффект ETH. Баланс между этими эффектами и определяет итоговое давление на цену.

Я отмечаю ещё пару моментов. Rollups привлекают ликвидность. Они создают новые рынки внутри Layer-2. Капитал перетекает туда. Это меняет распределение ликвидности и обороты на биржах. MEV и комиссии также смещаются. Для инвестора это значит: нужно смотреть не только на общую активность, но и на объемы внутри L2, на мосты и на скорость возврата ликвидности в основную сеть.

Фактор

Влияние на ETH

Снижение комиссий в L1

Меньше сжигаемых комиссий, возможное снижение дефляционного давления

Рост активности в L2

Рост спроса на ETH для платежей и стейкинга, увеличение полезности сети

Мосты и ликвидность

Перераспределение капитала, влияние на цену на различных рынках

Альткоины: категории, риски и возможности

Альткоины — это все, что не Bitcoin и не Ethereum. Я смотрю на них как на набор разных проектов. Каждый проект имеет свою цель и архитектуру. Некоторые альткоины служат для платежей. Другие — это платформы для смарт‑контрактов. Есть токены инфраструктуры, финтех‑решения, NFT‑проекты и DAO‑токены. Риски там разные. Волатильность выше. Ликвидность часто ниже. Но и потенциал роста может быть большим.

Я обычно делю альткоины по категориям. Это помогает быстро оценить шанс и риск. В таблице ниже я собрал основные категории и что я в них ищу.

Категория

Примеры

Что важно

Платежные

Монеты для быстрых переводов

Низкие комиссии, сеть уязвимостей, принятие

Платформы смарт‑контрактов

Конкуренты Ethereum

Скорость, совместимость, экосистема dev’ов

DeFi и инфраструктура

AMM, оракула, оракулы, мосты

Безопасность, TVL, аудит кода

NFT и метавселенные

Токены проектов и внутриигровая экономика

Комьюнити, монетизация, редкость активов

Возможности заключаются в раннем доступе к инновациям. Я люблю искать проекты с настоящей проблемой и рабочим решением. Риски — мошенничества, неустойчивая модель токеномики, заброшенные команды. Всегда проверяю историю разработок и распределение токенов. Это часто решает исход.

Как оценивать фундаментальные показатели альткоинов

У меня есть простой чеклист. Он помогает быстро фильтровать проекты. Я смотрю на токеномику. Сколько токенов выпущено. Какова скорость эмиссии. Кто держит крупные доли. Высокая концентрация у нескольких адресов — это плохой знак. Я проверяю активность разработчиков. Сколько коммитов в репозитории. Есть ли дорожная карта и реальный продукт. Без этого проект мало интересует.

Рыночная капитализация и циркулирующее предложение.

Ликвидность на биржах и глубина стаканов.

TVL (для DeFi) и показатели реального использования.

Активность сети: количество адресов, транзакций, удержание пользователей.

Я иногда применяю простую балльную систему. Каждому пункту даю 0—2 балла. Сумма помогает понять уровень риска. Это не гарантия, но экономит время и снижает эмоциональные решения.

Стейблкоины: функции, разновидности и влияние на рынок

Я считаю стейблкоины критичной частью крипто‑экосистемы. Они выполняют роль «моста» между фиатом и крипто. С их помощью делают расчёты, хеджируют волатильность и упрощают арбитраж. На рынке они дают ликвидность и стабильность в периоды паники. Без стейблкоинов многое из торговли и DeFi было бы невозможно.

Тип

Принцип

Плюсы

Минусы

Фиат‑обеспеченные

Резерв в фиате или эквиваленте

Стабильность, простота понимания

Централизация, контрагенс риск

Крипто‑обеспеченные

Резерв в крипто с избыточной залоговостью

Децентрализация, прозрачность

Волатильность залога, сложность управления

Алгоритмические

Поддержание курса через алгоритмы

Потенциальная автономность

Риск краха при шоках ликвидности

Я часто говорю: стейблкоины — это кровь рынка. Без них пульс торгов замедляется.

Влияние на Рынок очевидно. Они ускоряют сделки и делают рынки более эффективными. Одновременно они несут системные риски. Крах или заморозка крупной эмиссии может вызвать цепную реакцию. Регуляторы это понимают. Появляется давление на прозрачность и резервы. Я рекомендую следить за долей рынка каждого стейблкоина и источниками резервов. Это помогает заранее заметить риск и адаптировать стратегию.

Почему стейблкоины важны для обменных курсов и арбитража

Я часто говорю, что стейблкоины — это топливо для рынка. Они дают быстрый способ перейти из крипто в «стабильную» валюту без выхода в банк. Это сокращает время транзакций и снижает издержки при обменах. Для трейдера это значит меньше проскальзываний и больше возможностей ловить разницу цен. Для бирж стейблкоины служат парой с большинством альткоинов. Без них многие торговые пары были бы менее ликвидны.

Роль

Как влияет

Промежуточная валюта

Ускоряет обмены, уменьшает комиссии и риск валютной волатильности

Источник ликвидности

Поддерживает торговые книги и снижает спрэды

Инструмент арбитража

Позволяет быстро переводить капитал между биржами и ловить ценовые дисбалансы

Арбитраж живёт на разнице цен. Я делаю простую операцию: покупаю на одной бирже, продаю на другой. Если расчет идет через стейблкоин, операция проходит быстрее. Это уменьшает риск, что цена изменится прежде, чем перевод завершится. Вот почему стейблкоины так важны.

Стейблкоин упрощает перевод ценовой сиюминутности в реальные деньги без лишней волатильности.

Типичный сценарий: быстро переводить средства между биржами через USDT/USDC.

Еще один случай: проводить маржинальные операции и хеджирование портфеля.

Важно проверять надежность эмитента и резервы стейблкоина.

Факторы, влияющие на курсы криптовалют

Я вижу много факторов, которые одновременно толкают цену вверх и вниз. Рынок реагирует быстро. Иногда слишком быстро. Ниже я перечислю ключевые драйверы и кратко объясню, что они делают.

Спрос и предложение. Чем больше людей хотят купить, тем выше цена. И наоборот.

Ликвидность и объём торгов. Низкая ликвидность даёт большие скачки при крупных ордерах.

Регуляция. Новые законы могут сразу изменить поток капитала.

Макроэкономика. Ставки, инфляция и доллар влияют на приток фиатных денег.

Технологические обновления. Хардфорки, апгрейды и уязвимости меняют доверие к проекту.

Ончейн-показатели. Активность кошельков и перемещения крупных сумм дают сигналы крупных игроков.

Настроения и соцсети. Хайп и паника распространяются мгновенно.

Манипуляции и крупные позиции. Китовые переводы и скоординированные действия влияют на краткосрочную волатильность.

Фактор

Влияние

Горизонт

Регуляция

Сильное, иногда двустороннее

Короткий—средний

Технология

Долгосрочное изменение доверия и utility

Средний—длинный

Ликвидность

Оперативно увеличивает или снижает спрэды

Короткий

Я считаю: чтобы понимать цену, нужно смотреть сразу на несколько факторов. Один индикатор редко дает полную картину. Лучше комбинировать ончейн, фундамент и новости. Тогда решения становятся более взвешенными.

Роль новостей и регуляторных сигналов в краткосрочной волатильности

Новости двигают рынок в ту же секунду, когда их публикуют. Я часто вижу всплески объёма сразу после важного твита или сообщения регулятора. Алгоритмы реагируют мгновенно. Розничные трейдеры пытаются поймать движение. Часто это приводит к резким откатам.

Положительные новости: принятие, одобрение ETF, крупные партнерства. Цена растёт быстро.

Негативные новости: запреты, аресты, уязвимости. Резкие сбросы и паника.

Регуляторные сигналы: даже намёки на усиление контроля создают отток ликвидности.

Для краткосрочной торговли новости — как искра. Она может разгореться в пламя или погаснуть за минуту.

Я всегда проверяю источник. Один и тот же заголовок может интерпретироваться по-разному. Если сигнал важен, рынки реагируют мгновенно. Я предпочитаю ставить ограничители и не входить «в шум». Это снижает потери от ложных всплесков.

Где и как отслеживать курсы: биржи, агрегаторы и инструменты

Я слежу за ценами через набор инструментов. Один источник мало что покажет. Лучше комбинировать биржи, агрегаторы и ончейн-данные. Так можно проверить корректность котировок и увидеть скрытые возможности.

Источник

Что даёт

Когда использовать

Биржи (Binance, Coinbase)

Реальные книги ордеров и спреды

Торговля и выполнение ордеров

Агрегаторы (CoinGecko, CoinMarketCap)

Средние цены, рейтинги, общая ликвидность

Быстрая сверка и обзор рынка

Ончейн-эксплореры (Etherscan)

Перемещения крупных сумм, активности адресов

Анализ поведения китов и мониторинг рисков

Проверяйте объём и спреды на каждой бирже перед сделкой.

Сравнивайте цену у агрегатора и на бирже. Большая разница — повод для осторожности.

Используйте API для автоматической проверки котировок в режиме реального времени.

Настройте оповещения о резких движениях и объемах.

Я рекомендую иметь запасной источник данных. Иногда одна биржа технически падает. Тогда агрегатор и ончейн помогут понять, что происходит в реальности. Так вы избежите ошибок и примете более уверенные решения.

Как выбрать надежный источник цен и проверить корректность котировок

Я всегда проверяю цены в нескольких местах. Одного источника мне мало. Беру крупную биржу, агрегатор и данные ончейн. Сравниваю спреды и объёмы. Если цена на одной платформе сильно отличается — это сигнал.

Ниже список быстрых шагов, которые я использую каждый раз:

Открываю основную централизованную биржу с большой ликвидностью.

Сравниваю с агрегатором (CoinMarketCap, CoinGecko и т.п.).

Проверяю книгу ордеров и последние сделки на бирже.

Смотрю на общий объём торгов за 24 часа и отдельно по паре.

Проверяю ончейн-флаги: переводы на биржи или от них.

Ещё делаю простую проверку корректности котировок по таблице ниже.

Технический и ончейн-анализ: практические инструменты

Я использую и технику, и ончейн. Они дополняют друг друга. Технический анализ показывает структуру рынка. Ончейн даёт контекст и силу движения.

Из технических инструментов мне нравятся простые индикаторы:

Скользящие средние (SMA/EMA) для тренда.

RSI для перекупленности/перепроданности.

Объём на ценовых зонах для подтверждения движения.

Уровни поддержки/сопротивления и свечные модели.

Для ончейна беру:

Потоки на биржи — показатель продажного давления.

Адреса с балансом — накопление китов.

MVRV, SOPR, реализация прибыли — оценка перекупленности по фундаменту.

Активные адреса и количество транзакций — сиgнал интереса.

Я обычно комбинирую: когда цена пробивает уровень и объём растёт, я смотрю ончейн — идут ли средства на биржи. Если нет, сигнал сильнее.

Примеры простых торговых и сигналов на основе ончейн-данных