Цены на медь установили рекорд на Шанхайской бирже и продемонстрировали рост в Нью‑Йорке, подкрепив ожидания инвесторов о сокращении мировых поставок к 2026 году. Усилил позитивную динамику и спад курса доллара США: на фоне ослабления американской валюты сырьё стало доступнее для большинства покупателей.

Динамика цен и ключевые показатели

В декабре наблюдался заметный подъём цен на металлы, подведший итог непростому году. На рынок повлияли:

Торговые диспропорции

Геополитическая неопределённость

Перебои с поставками

Конкретные результаты торгов

На Шанхайской фьючерсной бирже цены на медь выросли на 2,7% — до 98 780 юаней (14 090 долларов США) за тонну.

На Чикагской товарной бирже (Comex) контракты подорожали на 3%, достигнув 5,743 доллара за фунт — максимума с июля, когда произошло беспрецедентное сокращение коротких позиций.

На последних торгах в Шанхае медь торговалась по 98 370 юаней за тонну (в 10:25 по местному времени), а на Comex её цена составила 5,7205 доллара за фунт.

Лондонская биржа металлов возобновит работу в понедельник после рождественских каникул.

Перспективы и факторы влияния

Медь имеет все шансы стать одним из главных бенефициаров глобального энергетического перехода. По прогнозам, это позволит ей занять лидирующие позиции уже в 2025 году: ожидается, что цена на металл в Нью‑Йорке вырастет более чем на 42%.

В начале года количество контрактов на Comex достигло рекордного уровня на фоне опасений, что президент США Дональд Трамп введёт пошлины на импорт металла. Хотя в итоге наиболее распространённая форма меди была исключена из-под действия пошлин, вопрос может быть пересмотрен в 2026 году.

Значительный объём поставок меди в США вызывает опасения: покупателям из других стран, вероятно, придётся конкурировать за доступ к ресурсам.

Влияние курса доллара

Ослабление доллара США стало дополнительным драйвером роста цен на медь. Индекс Bloomberg для американской валюты показал крупнейшие недельные потери с июня, что привело к удешевлению сырьевых товаров для большинства международных покупателей.

22 декабря 2025 года исследовательское подразделение Tether Data в сфере искусственного интеллекта QVAC.

Представило QVAC Genesis II. Это масштабное расширение крупнейшего в мире общедоступного набора синтетических образовательных данных для предварительного обучения ИИ‑систем.

После добавления $107$ миллиардов новых токенов общий объём набора данных QVAC Genesis достиг $148$ миллиардов токенов, охватывающих $19$ образовательных областей. Такое расширение существенно повышает масштаб, глубину и качество анализа открытых обучающих данных для искусственного интеллекта.

QVAC Genesis II

Развивает достижения предыдущей версии — QVAC Genesis I. Тот уже предлагал тщательно проверенный синтетический набор данных с фокусом на образование, в первую очередь на дисциплины STEM. Вторая версия расширяет охват ещё на $10$ новых областей, среди которых:

химия;

информатика;

статистика;

машинное обучение;

астрономия;

география;

эконометрика;

электротехника.

Кроме того, существенно обновлена часть по физике для уровня колледжа — за счёт применения усовершенствованной методологии. В совокупности выпуски Genesis I и Genesis II формируют самый полный из когда‑либо опубликованных синтетических образовательных наборов данных.

Ключевая инновация релиза — новый метод генерации данных Option‑Level Reasoning. Он позволяет извлекать структурированные рассуждения как из правильных, так и из ошибочных ответов. В отличие от традиционных подходов, где верный ответ воспринимается как конечный результат, этот метод детально анализирует каждый вариант в вопросах с множественным выбором. Так он закрепляет корректные рассуждения и выявляет распространённые заблуждения. В итоге обучающие данные акцентируют внимание не на формальной правильности, а на:

ясности изложения;

причинно‑следственных связях;

навыках принятия решений.

Этот подход дополняет метод анализа ошибок из Genesis I, создавая двухэтапный конвейер. Благодаря ему каждый сгенерированный вопрос становится максимально полезным с образовательной точки зрения. По результатам независимых оценок модели, обученные на данных Genesis II, показывают:

заметно более высокую точность рассуждений;

чаще дают чёткие и однозначные ответы — по сравнению с моделями, обученными на предыдущих синтетических наборах данных.

Релиз знаменует собой не просто количественный рост, а принципиальный сдвиг в подходах к созданию образовательных ИИ‑данных. В то время как многие игроки отрасли концентрируются на сборе всё больших объёмов текстовой информации, QVAC ставит иную цель: научить модели мыслить, аргументировать и объяснять. Фокус смещается с имитации на глубокое понимание.

Паоло Ардоино, генеральный директор Tether, прокомментировал это так:

«Большинство современных методов обучения ИИ нацелены на повышение беглости, а не понимания. С помощью этого релиза мы стремимся выйти за рамки объёма и перейти к структуре, аргументации и ясности. Интеллект должен основываться на понимании того, почему что‑то является правдой, а не просто на прогнозировании того, что кажется правильным. Открывая этот набор данных, мы предоставляем исследователям и разработчикам инструменты для создания более надёжного, объяснимого и в конечном счёте более полезного для общества ИИ».

Как и Genesis I, обновлённый набор данных опубликован в открытом доступе. Он предназначен для поддержки:

исследователей;

научных учреждений;

независимых разработчиков, работающих вне закрытых проприетарных систем.

Выпуск QVAC Genesis II вписывается в общую миссию QVAC — развитие локальных децентрализованных систем искусственного интеллекта. В таких системах модели можно обучать, совершенствовать и внедрять без привязки к централизованным облачным платформам. Укрепляя открытые основы данных для обучения ИИ, Tether Data стремится:

устранить структурные барьеры на пути инноваций;

обеспечить доступность высококачественных данных для мирового исследовательского сообщества.

Где найти данные и подробности:

полный технический разбор «QVAC Genesis II: расширение крупнейшего и наиболее качественного многодоменного образовательного синтетического набора данных для предварительного обучения» — в исследовательском блоге QVAC и на платформе Hugging Face;

дополнительная информация и раздел с часто задаваемыми вопросами — на веб‑сайте QVAC.

О Tether Data

Tether Data, S.A. de C.V. (Tether Data) входит в экосистему Tether, чья цель — продвигать свободу, прозрачность и инновации через технологии. Компания стремится дать людям и организациям возможность напрямую обмениваться информацией без лишних посредников. Создавая безопасные одноранговые системы, Tether Data:

увеличивает контроль пользователей над их данными, коммуникациями и цифровым взаимодействием;

заменяет централизованные модели децентрализованной инфраструктурой — с акцентом на конфиденциальность, эффективность и отказоустойчивость;

работает над тем, чтобы сделать глобальную связь быстрее, безопаснее и конфиденциальнее для частных лиц и организаций.

О QVAC

QVAC — исследовательская инициатива Tether Data в области искусственного интеллекта.

Её миссия — создание открытых, децентрализованных и адаптивных интеллектуальных систем с фокусом на локальный ИИ.

Девиз проекта — «Без компромиссов»: это видение мира, где ИИ может жить и обучаться на любом устройстве, расширяя возможности людей и сообществ, а не концентрируя власть в корпоративных центрах обработки данных.

Российский рынок продовольственного ритейла — это история дуополии. Две компании, X5 Group (биржевой тикер FIVE на MOEX) и «Магнит» (тикер MGNT), контролируют огромную долю рынка, определяя правила игры для всей отрасли. Для инвестора выбор между ними — это не просто вопрос предпочтения, а глубокий анализ разных бизнес-моделей, стратегий роста и финансовых профилей.

В этой статье мы детально разберем сильные и слабые стороны каждого эмитента, чтобы помочь в принятии взвешенного решения.

Бизнес-модель и стратегия: Два разных пути к покупателю

X5 Group: Лидер по охвату и мультиформатность X5— безусловный лидер по выручке и количеству точек. Ее стратегия — это тотальный охват всех сегментов покупателей через различные форматы:

· «Пятерочка» (дискаунтер): «Двигатель» роста компании. Десятки тысяч небольших магазинов у дома, ориентированных на ежедневные покупки и низкие цены. Высокая оборачиваемость, эффективная логистика. · «Перекресток» (супермаркет): Ориентирован на покупателей среднего класса и выше, с упором на свежесть, собственные производства и качественный сервис. · «Чижик» (магазин у дома): Новый компактный формат, конкурирующий с «у дома» от «Магнита». · Стратегия: Активная экспансия (открытие тысяч новых магазинов ежегодно), развитие экосистемы (доставка, финансовые услуги через «СберСпасибо»), цифровизация (приложение, персонализированные скидки).

«Магнит»: Фокус на аптечный бизнес и диверсификация «Магнит»радикально изменил свою стратегию в последние годы, сместив акцент с чисто продуктового ритейла.

· «Магнит Косметик» и «Магнит Аптека»: Теперь это основа бизнеса и главный драйвер маржинальности. Эти форматы показывают более высокую рентабельность, чем продуктовые магазины. · «Магнит У дома» (магазины у дома): Базовый продуктовый формат, прямой конкурент «Пятерочки». Скорость роста сети замедлилась по сравнению с X5. · «Магнит Семейный» (супермаркет/гипермаркет): Меньший фокус, часть точек перепрофилируется. · Стратегия: Диверсификация рисков, ставка на высокомаржинальные non-food категории (здоровье, красота), оптимизация существующей сети, развитие собственных брендов и логистики.

Ключевое отличие: X5 делает ставку на масштаб и продуктовый охват, а «Магнит» — на рентабельность через диверсификацию в аптечный ритейл.

Финансовые и операционные показатели (на основе последних отчетов)

X5 Group

Ключевые показатели за 9 месяцев 2025 года:

Выручка выросла на 20,3% по сравнению с аналогичным периодом прошлого года и составила 3,4 трлн рублей. kommersant.ru +1

Чистая прибыль снизилась на 19,3% и составила 76,4 млрд рублей.

EBITDA уменьшилась на 2,2% — до 194,5 млрд рублей.

Валовая прибыль выросла на 17,2% — до 801,7 млрд рублей.

Операционная прибыль снизилась на 9,8% — до 117,6 млрд рублей.

Показатели за третий квартал 2025 года:

Выручка увеличилась на 18,5% год к году и составила 1,16 трлн рублей. finance.rambler.ru +1

Чистая прибыль снизилась на 19,9% — до 28,3 млрд рублей. kommersant.ru +1

Скорректированная EBITDA выросла на 1,6% — до 74,2 млрд рублей.

Валовая рентабельность снизилась до 23,7% из-за роста товарных потерь, увеличения логистических расходов и снижения коммерческой рентабельности на фоне роста доли сети «Чижик» в выручке.

Коэффициент чистый долг/EBITDA составил 1,04x на 30 сентября 2025 года.

Операционные показатели:

Открыто 1996 новых магазинов за 9 месяцев, общее количество магазинов — 26 047.

Количество покупателей выросло на 8,6% (с 6,1 до 6,6 млрд человек), средний чек — на 10,3%.

Продажи цифровых бизнесов увеличились на 48,5% (с 138 до 205 млрд рублей), они заняли 6,5% от общей выручки.

Стоимость доставленных заказов выросла на 53,8% (с 150 до 230 млрд рублей), количество заказов увеличилось на 50%.

X5 Group подтвердила ориентиры на 2025 год: рентабельность скорректированной EBITDA в диапазоне 5,8–6,0%, рост выручки около 20%, капитальные затраты около 5,5% от выручки.

«Магнит» (MGNT)

Ключевые показатели за первое полугодие 2025 года:

Выручка выросла на 14,6% год к году и составила 1,673 трлн рублей. magnit.com +1

Чистая прибыль снизилась на 70,2% — до 6,5 млрд рублей. magnit.com +1

EBITDA увеличилась на 10,7% — до 85,6 млрд рублей, но рентабельность снизилась до 5,1%. magnit.com +1

Валовая прибыль выросла на 13,4% — до 371,2 млрд рублей, при этом валовая рентабельность сократилась до 22,2%. magnit.com +1

Чистый долг увеличился на 94,5% год к году и составил 430,6 млрд рублей (без учёта аренды). Соотношение чистый долг/EBITDA достигло 2,4x. magnit.com +1

Операционные показатели:

Открыто 1391 магазин (gross) или 933 магазина (net), общее количество магазинов на 30 июня 2025 года — 32 589. magnit.com +1

Торговая площадь увеличилась на 341 тыс. кв. м, до 11 275 тыс. кв. м (рост 6,4% год к году). magnit.com +1

Сопоставимые продажи (LFL) выросли на 9,8% благодаря росту LFL среднего чека на 9,3% и LFL трафика на 0,4%. magnit.com +1

Оборот онлайн-продаж вырос почти вдвое — до 77,6 млрд рублей.

Ускорено выполнение программы редизайна: обновлено 1672 магазина (+44% год к году).

В первом полугодии 2025 года «Магнит» завершил приобретение «Азбуки Вкуса» — ритейлера премиального сегмента в Москве и Санкт-Петербурге. В сделку вошли 174 магазина, производственные мощности и логистическая инфраструктура.

Прогнозы на 2026 год: аналитики ожидали замедления роста выручки до 15% год к году из-за снижения динамики продовольственной инфляции, замедления роста торговых площадей и других факторов. Также прогнозировалось снижение рентабельности по EBITDA до 5,1% и значительное сокращение чистой прибыли.

Данные за полный 2025 год компании ещё не публиковали. Для получения актуальной информации рекомендуется следить за официальными отчётами компаний.

Инвестиционные тезисы «За» и «Против»

Акции X5 (Group):

· Плюсы: · Лидерство и масштаб: Эффект масштаба в закупках, логистике и переговорах с арендодателями. · Агрессивный рост: Четкий план по открытию новых точек, захват новых локаций. · Экосистема: Интеграция со «Сбером» дает доступ к огромной клиентской базе и данным. · Высокая ликвидность акций: Самый ликвидный ритейл-инструмент на MOEX. · Минусы: · Высокая долговая нагрузка: Уязвимость перед ростом ставок ЦБ, большие процентные расходы. · Сложность управления: Управлять десятками тысяч точек в разных форматах крайне сложно, риски операционных сбоев. · Зависимость от одного ключевого формата («Пятерочка»): Проблемы в этом сегменте ударят по всей группе.

Акции «Магнита» (MGNT):

Плюсы:

Здоровый баланс: Низкий долг дает финансовую устойчивость и гибкость.

Высокомаржинальный бизнес: Аптеки и косметика — это «кэш-коровы» с лучшей рентабельностью.

Успешная диверсификация: Снижена зависимость от низкомаржинального продуктового ритейла.

Привлекательная дивидендная доходность: Стабильные и прогнозируемые выплаты.

Минусы:

Более низкие темпы роста: Отставание в продуктовой экспансии от X5, рынок аптек более конкурентный.

Сложности интеграции: Объединение продуктового и фармацевтического ритейла требует разных компетенций.

Восстановление доли: Необходимо доказывать, что новая стратегия позволит отвоевать потерянную долю на продуктовом рынке.

Ключевые риски для обоих компаний

· Макроэкономические: Рост инфляции, снижение реальных доходов населения, высокая ключевая ставка. · Регуляторные: Риск введения ценовых ограничений или дополнительных налогов со стороны государства. · Конкурентные: Давление со стороны других сетей («ВкусВилл», «Лента», региональные игроки) и агрессивный онлайн (Ozon, Wildberries, «СберМаркет»). · Операционные: Дефицит квалифицированного персонала, рост арендных и логистических издержек.

Итог: Кому что подходит?

Выбор между X5 и MGNT — это выбор между агрессивным ростом и финансовой стабильностью с диверсификацией.

· Выбирайте акции X5 (Group), если: · Вы верите в долгосрочный тренд на консолидацию рынка и победу самого крупного игрока. · Вас привлекает стратегия агрессивной экспансии и захвата новых территорий. · Вы готовы мириться с более высоким долгом и волатильностью ради потенциально более высокого роста капитализации. · Цените высокую ликвидность акций. · Выбирайте акции «Магнита» (MGNT), если: · Вы — консервативный инвестор, ценящий финансовую устойчивость и низкую долговую нагрузку. · Верите в успех диверсификации и потенциал роста высокомаржинального аптечного бизнеса. · Для вас важна стабильная и предсказуемая дивидендная доходность. · Считаете, что рынок недооценил результаты трансформации компании.

Текущая оценка: На момент анализа рынок часто оценивает «Магнит» с небольшим дисконтом к X5 по P/E, что может быть аргументом в пользу MGNT как более недооцененного актива. Однако X5 торгуется с премией за свои темпы роста и лидерство.

Рекомендация: Для сбалансированного портфеля можно рассмотреть наличие обеих акций, так как они представляют разные, но жизнеспособные модели в одной отрасли. Однако если нужен один выбор, определите свою инвестиционную философию: рост (X5 Group) или стабильность + дивиденды (MGNT). В условиях высокой неопределенности и дорогого долга аргументы в пользу «Магнита» выглядят особенно убедительно.

Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Перед принятием решения обязательно проведите собственный анализ и проконсультируйтесь с финансовым советником.

Аналитики с Stocks-invest считают, что индустрия ИИ находится лишь на «середине» десятилетней трансформации. Вопреки скептикам, указывающим на заоблачные цены, ключевые игроки продолжают укреплять свои позиции. В отчёте «2026 год: нестабильно, но всё же оптимистично» компания Arya прогнозирует рост мировых продаж полупроводников на 30 % по сравнению с прошлым годом. Это позволит сектору впервые преодолеть исторический рубеж в 1 трлн годового объёма продаж.

Фавориты на 2026 год в области ИИ

Топ шесть компаний с устойчивыми рыночными преимуществами, основанными на структуре их маржи:

Nvidia (NVDA) — мировой лидер по рыночной капитализации в сфере ИИ.

Broadcom (AVGO) — ключевая инфраструктура для ИИ‑решений.

Lam Research (LRCX).

KLA (KLAC).

Analog Devices (ADI).

Cadence Design Systems (CDNS).

«Просто возьмите все компании, отсортируйте их по валовой прибыли и купите пять лучших, и вы не сильно ошибётесь», — пояснил Арья журналистам 19 декабря.

Перспективы рынка ИИ

По оценкам Bank of America (BofA), к 2030 году рынок систем центров обработки данных на базе ИИ превысит 1,2 трлн с совокупным годовым темпом роста 38 %. Из этой суммы 900 млрд придётся на ускорители ИИ.

Однако высокие затраты сдерживают темпы роста: для типичного центра обработки данных мощностью 1 гигаватт требуются капитальные вложения свыше 60 млрд, причём около половины суммы идёт на оборудование.

Nvidia: «мозг» искусственного интеллекта

С начала года акции Nvidia выросли более чем на 40 %. При этом средняя цена чипа составляет 2,40 доллара, а GPU Nvidia продаётся примерно за 30000 долларов.

Bank of America отмечает: прогнозируемый свободный денежный поток Nvidia достигнет 500 млрд в течение следующих трёх лет.

оценка компании остаётся «невероятно низкой» с учётом роста.

коэффициент PEG (отношение цены к росту прибыли) у Nvidia составляет 0,6, тогда как у индекса S&P 500 (^GSPC) — почти 2.

Акции Broadcom «нервная система» ИИ

Акции Broadcom с начала года выросли более чем на 50 %, а рыночная капитализация достигла 1,6 трлн. Компания эволюционировала из поставщика компонентов в ключевого игрока инфраструктуры ИИ благодаря разработке специализированных интегральных схем (ASIC) для гиперскейлеров — таких как Google (GOOGL, GOOG) и Meta (META).

Аналитик Goldman Sachs Джеймс Шнайдер назвал Broadcom важнейшим поставщиком решений в условиях бума ИИ. Он установил целевую цену на уровне 450 долларов и отметил:

способность компании доминировать в сфере производства специализированных микросхем;

преимущества от расширения сотрудничества с игроками ИИ, такими как Anthropic (ANTH.PVT) и OpenAI (OPAI.PVT).

Риски и реалии

Несмотря на оптимизм, Арья подчёркивает: путь к 1 трлн будет «неровным», и ни одна акция не является «безрисковой». Шесть выбранных им компаний лидируют на рынке с долей от 70 % до 75 %, что делает их наиболее устойчивыми в условиях неопределённости.

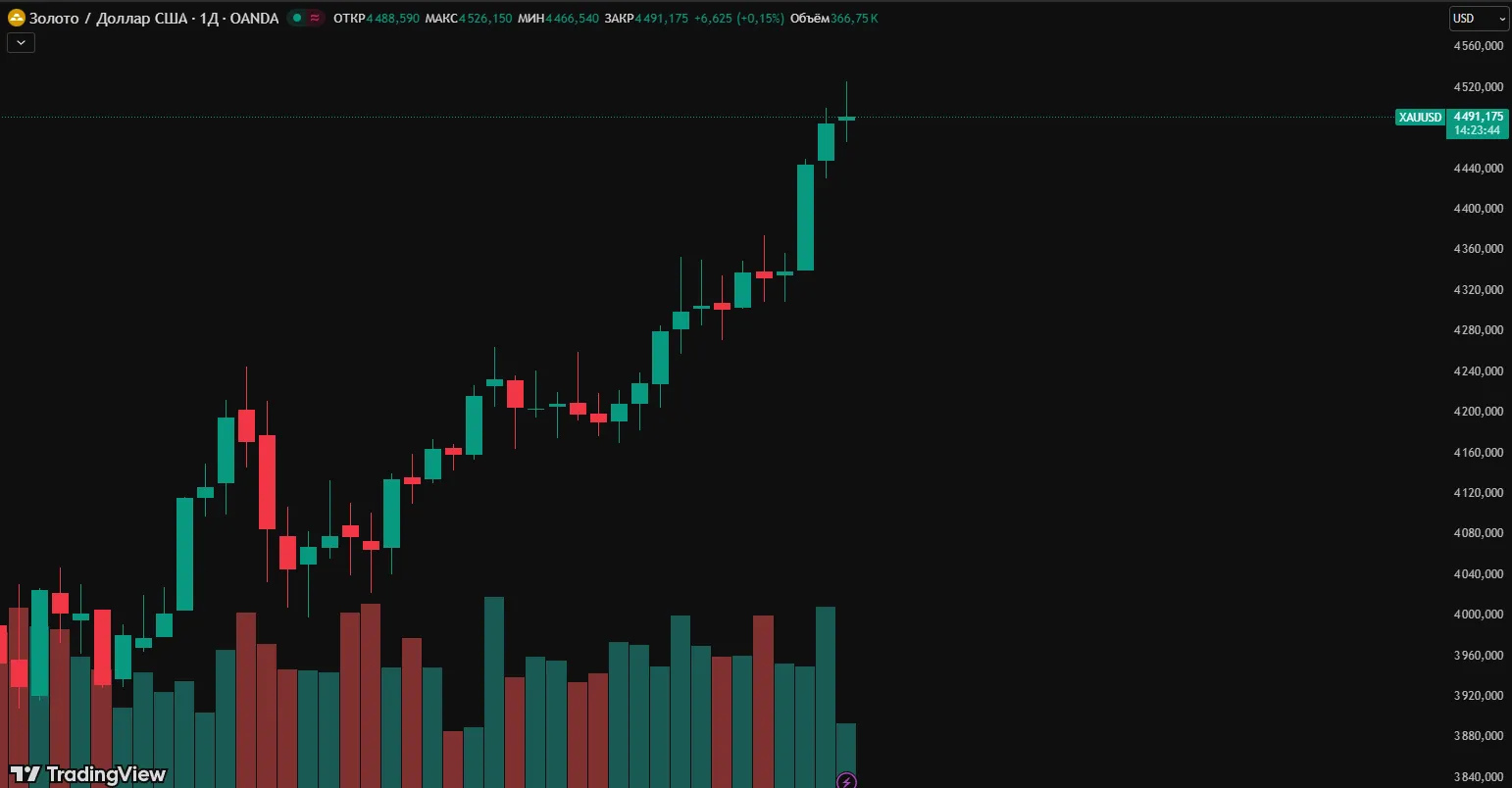

В то время как золото и серебро обновили ценовые рекорды, медь демонстрирует не менее впечатляющую динамику: в этом году её стоимость выросла более чем на 35 % и может достичь максимума с 2009 года. Во вторник цены на медь впервые в истории превысили 12000 долларов за тонну на Лондонской бирже металлов — и продолжили расти на следующий день.

Почему медь — особый металл?

В отличие от золота, которое считается активом‑убежищем и защитой от инфляции, или серебра, занимающего промежуточную позицию, медь используется преимущественно в промышленности. Её покупают не для хранения, а для применения — в строительстве, энергосетях, производстве оборудования и других сферах.

Из‑за этой особенности медь часто называют «Доктор Медь»: она служит надёжным индикатором состояния экономики. По данным Goldman Sachs Research, рост цен на этот металл обычно отражает высокий промышленный спрос и быстрый экономический рост, а падение сигнализирует о замедлении.

Как отметил аналитик Goldman Sachs Research Эоин Динсмор, медь выигрывает от глобальных инвестиций в энергетическую инфраструктуру — особенно на фоне роста спроса со стороны отраслей, требующих надёжных энергосетей, таких как искусственный интеллект и оборонная промышленность.

Что вызывает рост цен на медь?

На подорожание меди влияет сочетание факторов:

Дефицит предложения. Крупные производители, включая Чили и Индонезию, столкнулись с проблемами поставок и экологическими катастрофами. По словам Грегори Ширера, руководителя отдела стратегии в области базовых и драгоценных металлов в JPMorgan, прогнозы роста запасов в шахтах на 2026 год снизились до +1,4 % (около 500 тыс. тонн) по сравнению с ранними оценками.

Рост спроса со стороны технологий. Развитие искусственного интеллекта резко увеличило потребность в меди: гипермасштабные центры обработки данных могут потреблять до 50000 тонн металла на одно предприятие.

Торговые ограничения. В июле администрация Трампа ввела пошлины на импорт ряда категорий меди, что добавило давления на рынок.

Прогнозы и неопределённость цен на медь

JPMorgan Global Research ожидает, что цены на медь достигнут 12500 долларов за тонну во втором квартале 2026 года, а среднегодовая цена составит около 12075 долларов.

Однако долгосрочные последствия текущего скачка остаются неясными. Дэвид Кох, CFP и директор по управлению портфелем в Halbert Hargrove, подчёркивает сложную динамику мировой торговли: пересечение графиков тарифов и цен на медь в июле 2025 года демонстрирует, как рынки, правительства и отрасли будут адаптироваться к новым условиям. Это и определит дальнейшую траекторию цен на один из ключевых промышленных металлов.

NVIDIA заключила неисключительное лицензионное соглашение с Groq — перспективным конкурентом на рынке ИИ‑чипов — и привлечёт к работе ключевых сотрудников компании, включая её основателя Джонатана Росса и президента Санни Мадру.

По информации CNBC, сумма сделки может достигать 20 млрд. Хотя NVIDIA в разговоре с TechCrunch опровергла факт поглощения Groq и не раскрыла детали соглашения, подтверждение этой суммы сделало бы сделку крупнейшей в истории компании и заметно укрепило бы её позиции в сфере производства чипов.

Рост спроса на вычислительные мощности в сфере ИИ делает технологии Groq особенно ценными. Компания разработала LPU (блок обработки языка), который, по её заявлениям, способен запускать большие языковые модели в 10 раз быстрее и с десятой частью энергопотребления по сравнению с аналогами. Примечательно, что основатель Groq Джонатан Росс ранее участвовал в создании TPU (блока обработки тензоров) в Google — специализированного чипа для ускорения работы ИИ.

Динамичное развитие Groq подтверждается и финансовыми показателями: в сентябре компания привлекла 750 млн при оценке в 6,9 млрд. За последний год число разработчиков, использующих её решения для ИИ‑приложений, выросло с 356000 до более чем 2 млн.

В среду торги февральскими фьючерсами на сырую нефть WTI (CLG26) завершились незначительным снижением цена упала на 0,03 (−0,05%). В то же время февральские фьючерсы на бензин RBOB (RBG26), напротив, продемонстрировали рост на 0,0040 (+0,23%).

Факторы роста цен на сырую нефть

Несмотря на практически неизменную цену в среду, в начале недели наблюдался рост котировок. Его спровоцировали геополитические риски, связанные с ситуацией в Венесуэле, а также с конфликтом вокруг Украины и России.

Дополнительную поддержку ценам оказала статистика от компании Baker Hughes: в прошлую пятницу было зафиксировано падение количества действующих нефтяных вышек в США до минимума за 4,5 года. Правда, уже на текущей неделе показатель вырос на +3 единицы.

Геополитические события

Ситуация в Венесуэле продолжает оказывать влияние на рынок нефти:

Президент Трамп на прошлой неделе ввёл запрет на заход и выход из страны нефтяных танкеров, подпадающих под санкции.

Береговая охрана США в прошлую субботу осуществила абордаж танкера Centuries (не находящегося под санкциями) в Карибском море.

Вооружённые силы США преследовали танкер Bella 1, направлявшийся в Венесуэлу.

Ещё одним фактором роста цен стала первая атака Украины на российский «теневой» нефтяной танкер в Средиземном море — она была проведена с использованием беспилотников в прошлую пятницу.

Кроме того, за последние три месяца украинские беспилотники и ракеты поразили не менее 28 российских нефтеперерабатывающих заводов. Это существенно ограничило экспортные возможности России и сократило мировые поставки нефти. С конца ноября усилились атаки на российские танкеры: как минимум шесть судов подверглись ударам беспилотников и ракет в Балтийском море. Дополнительно экспорт российской нефти сдерживают новые санкции США и ЕС в отношении нефтяных компаний, инфраструктуры и танкеров.

Данные по запасам и добыче

По информации компании Vortexa (понедельник), запасы сырой нефти на танкерах, которые стояли без движения не менее 7 дней, за неделю, завершившуюся 19 декабря, сократились на 7% по весу — до 107,15 млн баррелей.

Решения ОПЕК+ и прогнозы

30 ноября ОПЕК+ подтвердила намерение придерживаться плана по приостановке увеличения добычи в первом квартале 2026 года. На заседании 2 ноября организация объявила:

в декабре страны‑участницы увеличат добычу на +137000 баррелей в сутки;

затем рост добычи будет приостановлен из‑за растущего мирового профицита нефти.

Ключевые цифры по добыче:

добыча сырой нефти ОПЕК в ноябре сократилась на 10000 баррелей в сутки и составила 29,09 млн баррелей в сутки;

ОПЕК+ стремится восстановить добычу на уровне 2,2 млн баррелей в сутки (сокращённую в начале 2024 года), но ещё предстоит нарастить производство на 1,2 млн баррелей в сутки.

В середине октября МЭА прогнозировало рекордный мировой профицит нефти в 4 млн баррелей в сутки на 2026 год.

ОПЕК пересмотрела прогноз по мировому рынку нефти в третьем квартале — с дефицита на профицит. Причины:

превышение ожиданий по добыче в США;

увеличение добычи со стороны ОПЕК.

Теперь организация прогнозирует профицит в 500000 баррелей в сутки вместо ожидавшегося ранее дефицита в 400000 баррелей в сутки.

Управление энергетической информации также повысило прогноз добычи сырой нефти в США на 2025 год — до 13,59 млн баррелей в сутки (ранее — 13,53 млн баррелей в сутки).

Статистика по США

Согласно отчёту Управления энергетической информации (прошлая среда), на 12 декабря запасы:

сырой нефти были на 4,0% ниже среднего сезонного показателя за 5 лет;

бензина — на 0,4% ниже среднего за 5 лет;

дистиллятов — на 5,7% ниже среднего за 5 лет.

Добыча нефти в УДЭ за неделю, закончившуюся 12 декабря, снизилась на −0,1% в годовом исчислении — до 13,843 млн баррелей в сутки. Это немного ниже рекордного уровня в 13,862 млн баррелей в сутки, зафиксированного неделей ранее (7 ноября).

Количество нефтяных вышек

Во вторник компания Baker Hughes сообщила, что за неделю, завершившуюся 26 декабря, количество действующих нефтяных вышек в США выросло на +3 и достигло 409 единиц. Это небольшое восстановление после минимума за 4,25 года (406 вышек на неделе, завершившейся 19 декабря).

За последние 2,5 года число нефтяных вышек в США значительно сократилось по сравнению с пятилетним максимумом в 627 единиц, зафиксированным в декабре 2022 года.

Возрождение американской исключительности в 2026 году представляет наибольшую угрозу для бычьих прогнозов по паре EUR/USD.Однако впечатляющий рост ВВП США на 4,3% не помог доллару США.Давайте обсудим эту тему и составим торговый план.

Основные рекомендации

ВВП США вырос на 4,3 % в третьем квартале.

Экономика США процветает благодаря богатым людям.

Дональд Трамп хочет снизить процентные ставки.

Длинные позиции можно открывать, пока пара EUR/USD находится выше 1,1795.

Еженедельный фундаментальный прогноз по доллару США

Доллар США вырос лишь незначительно на фоне ускорения темпов роста экономики США в третьем квартале до 4,3 %, что является самым высоким показателем за последние два года. Возрождение американской исключительности может отменить медвежий прогноз по доллару США на 2026 год. Однако его реакция на данные по ВВП показывает, что паниковать преждевременно. Стоит ли EUR/USD медведям терять надежду?

Изменение ВВП США

Потребительские расходы продолжают расти, несмотря на пессимистичные прогнозы в отношении экономики, недовольство высокими ценами и спад на рынке труда. Около 70% роста ВВП в третьем квартале было обусловлено инвестициями в искусственный интеллект и потребительскими расходами в США, особенно среди домохозяйств с высоким доходом.

Однако Дональд Трамп предпочитает не вдаваться в подробности. Он заявил, что тарифы стали основной причиной высоких экономических показателей США. С этого момента ВВП США будет только расти, а инфляция вообще исчезнет. Кроме того, новый председатель ФРС снизит процентные ставки и поможет фондовому рынку, а не будет без причины его разрушать. Тот, кто с этим не согласен, не станет главой центрального банка.

В заявлениях президента так много противоречий, что невольно начинаешь понимать причины недоверия к доллару США. В быстрорастущей экономике не может быть низкой инфляции.

Растущий ВВП — главная причина, по которой ФРС повышает, а не снижает процентные ставки. Сильная экономика означает сильную валюту, но Дональд Трамп хочет видеть доллар слабее.

Пытаясь совместить несовместимые элементы, администрация США создаёт идеальные условия для американских фондовых индексов. Это так называемый сценарий «золотой середины», при котором ВВП быстро растёт, а ФРС намерена снизить ставки, чтобы хотя бы поддержать остывающий рынок труда. Такой режим неблагоприятен для доллара. На этом фоне он может показать худшие годовые результаты с 2017 года, первого года первого президентского срока Дональда Трампа.

Динамика курса доллара США

Согласно теории «долларовой улыбки», индекс доллара США растёт, когда экономика находится на подъёме, и падает, когда она испытывает трудности.

Первый сценарий связан с американской исключительностью, а второй стимулирует спрос на активы-убежища. Однако если ВВП США действительно растёт, зачем ФРС снижать процентные ставки?

Еженедельный торговый план по паре EUR/USD

Вялая реакция пары EUR/USD на экономическую статистику США обусловлена преобладающей на финансовых рынках жадностью. Когда индекс S&P 500 достигает новых максимумов, доллар США готов к снижению. Однако в какой-то момент ралли «Санта-Клаус» закончится, и доллар, скорее всего, восстановится. Если евро не удержится выше 1,1795, может произойти откат. Вы можете использовать его для открытия долгосрочных длинных позиций или рискнуть и продать евро в краткосрочной перспективе.

Этот прогноз основан на анализе фундаментальных факторов, включая официальные заявления финансовых учреждений и регуляторов, различные геополитические и экономические события, а также статистические данные. Также учитываются исторические рыночные данные.

Прогнозы на 2026 год носят противоречивый характер. С одной стороны, ожидается снижение процентных ставок, рынок учитывает как минимум два снижения на 25 процентных пунктов. Это может оказать поддержку фондовому рынку, о чём свидетельствует позитивная динамика котировок в последние недели на фоне ожиданий смягчения монетарной политики Федеральной резервной системы (ФРС) в декабре.

С другой стороны, макроэкономическая ситуация вызывает опасения. В США и Великобритании сохраняется высокий уровень инфляции на фоне замедления экономического роста. В финансовой системе наблюдаются проблемы, которые глава JPMorgan Джейми Даймон образно назвал «тараканами»: они могут сигнализировать о грядущем рыночном спаде. Кроме того, стоимость акций в США существенно превышает исторические средние значения.

При этом на рынке фиксируется рост прибыли и оживление в отдельных секторах. Как инвесторам интерпретировать эти разнонаправленные сигналы?

Важно: данный материал не является персональной инвестиционной рекомендацией. Стоимость инвестиций может как расти, так и снижаться, есть риск получить меньше, чем было вложено. При отсутствии уверенности в выборе стратегии обратитесь к финансовому консультанту.

Макроэкономика и политика

Великобритания. Управление по бюджетной ответственности (OBR) пересмотрело прогноз инфляции на 2026 год в сторону повышения с 2,1% до 2,5%.

Причинарост зарплат и цен на услуги. При этом общая тенденция к снижению инфляции сохраняется, что предполагает постепенное снижение процентных ставок в течение года, хотя и не столь стремительное, как рассчитывают домохозяйства.

Банк Англии придерживается осторожной политики в отношении ставок. Ожидается, что до 2026 года произойдёт 2–3 снижения. Этому способствует умеренно позитивный прогноз экономического роста: несмотря на понижение прогноза OBR до 1,4%, перспективы на предстоящий год остаются благоприятными. Это снижает вероятность резкого смягчения денежно‑кредитной политики.

США. Ситуация в американской экономике сложнее. Инфляция снижается, но существует риск чрезмерного стимулирования уже растущей экономики.

Ключевые факторы:

Инициативы президента Дональда Трампа. В соцсетях он предложил ввести «тарифные чеки» по аналогии с «ковидными чеками», которые способствовали росту ВВП во время пандемии.

«Единый прекрасный законопроект» предусматривает снижение налогов и увеличение расходов, что ведёт к росту госдолга на фоне рекордного бюджетного дефицита.

Смена главы ФРС. Трамп намерен заменить уходящего председателя Джерома Пауэлла на более лояльного к Белому дому кандидата. По текущим оценкам, до 2026 года ожидается два снижения ставок, ещё одно — в декабре 2025 года. Однако президент может настаивать на более агрессивном смягчении политики.

Рынок труда в США ослабевает, что усиливает опасения относительно экономического роста в 2026 году. При этом Трамп заинтересован в улучшении ситуации перед промежуточными выборами. Избыточное стимулирование экономики может привести к новому витку инфляции, вынудив ФРС вернуться к повышению ставок. Это негативно скажется на фондовом рынке. Балансирование между стимулированием роста и сдерживанием инфляции вызовет волатильность на рынке облигаций, открывая возможности для тактических инвесторов.

Валютные рынки

В 2026 году не ожидается существенного укрепления ни фунта стерлингов, ни доллара США — но по разным причинам.

Фунт стерлингов. После выступления канцлера казначейства курс фунта сначала вырос, но затем скорректировался вниз из‑за пониженных прогнозов OBR и отсутствия краткосрочных мер стимулирования. Ослабление фунта выгодно для индекса FTSE 100: 75% прибыли входящих в него компаний генерируется за пределами Великобритании.

Доллар США. Мировая резервная валюта теряет позиции как предпочтительное средство сбережения. Центральные банки активно скупают золото, устанавливая рекордные объёмы закупок. Причины:

непоследовательная тарифная политика Трампа;

геополитическая напряжённость (в т. ч. риск конфискации российских активов странами, поддерживающими Украину).

Ослабление доллара создаст инвестиционные возможности для американских компаний с глобальными доходами и развивающихся рынков.

Золото. По оценкам Goldman Sachs, центральные банки стремятся довести долю золота в резервах до 20%. В Китае этот показатель пока составляет около 8%. На фоне геополитической неопределённости спрос на золото сохранится, хотя рекордная доходность последних лет вряд ли повторится в 2026 году.

Оценка акций

В конце 2025 года мировые фондовые рынки демонстрируют высокую доходность. При этом стоимость акций в США значительно превышает исторические средние показатели.

Для оценки текущей рыночной стоимости используется циклически скорректированный коэффициент ценовой прибыли (сравнение текущих значений с долгосрочными данными по секторам за 20–60 лет). Анализ показывает, что:

Северная Америка;

мировой технологический сектор (рост которого связан с успехами компаний в сфере ИИ)

достигли исторических максимумов.

Компании, работающие с ИИ, оцениваются с премией: они регулярно превосходят прогнозы, а затраты на конкуренцию растут. Однако прошлые успехи не гарантируют будущей прибыли. Риски:

разрыв в использовании ИИ между компаниями;

неопределённость соответствия текущих оценок реальным выгодам от внедрения технологий.

Несмотря на наличие «звёздных» игроков, способных стимулировать глобальный рост, существует риск формирования «пузыря» в секторе ИИ. Резкая смена рыночных настроений (из‑за макроэкономических факторов или проблем отдельных компаний) может затронуть даже эмитенты с сильными фундаментальными показателями.

Goldman Sachs и Morgan Stanley уже отмечают, что сектор «полностью оценён». В ближайшие годы история с ИИ продолжит приносить прибыль, но будет сопровождаться высокой волатильностью — вплоть до 2026 года.

Риски и перспективы инвестирования: взгляд на 2026 год

Могут ли риски спровоцировать обвал фондового рынка?

Способен ли «пузырь» в сфере ИИ, излишне оптимистичная позиция президента, рост госдолга и нестабильность на рынке труда вызвать обвал фондового рынка?

Теоретически да, но в ближайшей перспективе такой сценарий маловероятен. Ситуация может оставаться стабильной, если ключевые компании продолжат демонстрировать сильные финансовые результаты. Тем не менее опасения относительно завышенных оценок активов нарастают.

В последние месяцы появились тревожные сигналы-индикаторы возможного ухудшения ситуации.

Один из них — банкротство американского автокредитора Tricolor. Этот случай напоминает о крахе субстандартных ипотечных кредитов, который спровоцировал мировой финансовый кризис: заёмщики не справляются с выплатами, что явно не свидетельствует об устойчивости потребительской экономики.

Реакция рынка не заставила себя ждать. Глава JPMorgan Chase Джейми Даймон прокомментировал ситуацию известной метафорой: «Если вы видите одного таракана, то, скорее всего, их больше».

Спустя несколько недель пять региональных банков США сообщили о выдаче проблемных кредитов, связанных с нестабильностью рынка недвижимости в Калифорнии. Это привело к:

падению котировок акций;

росту числа судебных исков.

Позитивный момент: пока эти случаи выглядят изолированными. Уровень банкротств в США соответствует допандемийным показателям. Тем не менее инвесторам стоит учитывать, что даже на фоне благоприятных данных поток негативных новостей способен вызвать волатильность на ажиотажных рынках.

Стратегии инвестирования на 2026 год

С учётом перечисленных рисков особую актуальность приобретает диверсифицированный и тактический подход к инвестициям как в акции, так и в ценные бумаги с фиксированным доходом. Тем, кто не готов управлять портфелем самостоятельно, стоит рассмотреть:

фонды с широким и гибким набором инструментов;

мультиактивные решения с управлением волатильностью;

профессиональные финансовые консультации.

Перед инвестированием важно:

Тщательно изучить потенциальный актив.

Чётко определить свои финансовые цели.

Оценить толерантность к риску.

Помнить, что инвестиции должны быть долгосрочными: стоимость активов и доход могут как расти, так и снижаться.

Ключевые инвестиционные направления на 2026 год

1. Гибкие стратегии на облигационном рынке

Облигационные рынки сейчас предлагают:

текущий доход;

потенциал роста по мере снижения доходности.

Для извлечения выгоды из рыночной волатильности оптимален активный подход. При выборе управляющих фондами обращайте внимание на:

подтверждённый опыт торговли на рынке;

способность адаптироваться к изменению риторики регуляторов;

возможность инвестировать в государственные и корпоративные облигации разных регионов.

Мы считаем, что преимущества активного управления перевешивают дополнительные издержки, связанные с этим подходом.

2. Развивающиеся рынки

Развивающиеся рынки открывают новые возможности благодаря:

изменению тарифной политики;

переориентации цепочек поставок: от зависимости от США к торговым маршрутам между Азией и развивающимися странами.

Преимущества:

привлекательная относительная стоимость;

диверсификация портфеля на фоне высокой концентрации капитализации в США.

Перспективный пример: индийский рынок. После спада в 2025 году он имеет потенциал для роста, особенно на фоне ослабления доллара США. Однако инвесторы должны учитывать повышенную волатильность развивающихся рынков по сравнению с развитыми.

3. «Качественный» стиль инвестирования

Этот подход подразумевает вложения в компании, способные успешно развиваться вне зависимости от экономической ситуации. Их ключевые характеристики:

стабильные и предсказуемые денежные потоки;

низкая долговая нагрузка.

Типичные отрасли:

коммунальное хозяйство;

производство товаров первой необходимости;

здравоохранение;

промышленность.

В последние годы этот стиль инвестирования утратил популярность на фоне высокой доходности технологических и стоимостных компаний. Однако это создало потенциал для ребалансировки портфелей: в случае рыночного спада такие активы, скорее всего, проявят себя лучше других.

февральские фьючерсы в США — 4 522,10 доллара (+0,4 %).

Серебро достигло 72,70 доллара за унцию (исторический максимум):

текущая цена — 72,16 доллара (+1,1 %).

Платина поднялась до 2 377,50 доллара:

текущая стоимость — 2 333,80 доллара (+2,5 %).

Палладий достиг 1 916,69 доллара (+3 %) — наивысшего уровня за три года.

Причины взлёта цен на драгметаллы

По мнению экспертов, основными драйверами роста стали:

Спрос на активы‑убежища на фоне геополитической напряжённости (особенно в отношениях США и Китая).

Ожидания снижения процентных ставок в США в 2026 году.

Активные покупки центробанков и тенденции к дедолларизации.

Приток средств в ETF, ориентированные на драгметаллы.

Ограниченное предложение (особенно для платины и палладия из‑за проблем на рудниках).

Импульсные покупки и включение серебра в список критически важных полезных ископаемых США.

Прогнозы на будущее

Илья Спивак (руководитель отдела глобальной макроэкономики Tastylive) отмечает:

«Драгоценные металлы стали чем‑то вроде спекулятивного нарратива, основанного на идее о том, что в условиях деглобализации нужен актив, который мог бы выступать в качестве нейтрального посредника без суверенного риска».

Эксперт прогнозирует, что в ближайшие 6–12 месяцев:

золото может достичь 5 000 долларов за унцию;

серебро — 80 долларов за унцию.

Тим Уотерер (главный рыночный аналитик KCM Trade) подчёркивает:

«Золото и серебро „нажали на педаль газа“ на этой неделе, достигнув новых рекордных максимумов, что отражает их привлекательность в качестве средства сбережения на фоне ожиданий снижения процентных ставок в США и сохраняющихся проблем с глобальным долгом».

Особенности рынка платины и палладия

Несмотря на впечатляющий рост, рынки платины и палладия остаются высоковолатильными из‑за низкой ликвидности. По словам Спивака:

«То, что мы наблюдаем в отношении платины и палладия, — это в значительной степени догоняющее развитие».

Эти металлы, преимущественно используемые в автомобильных каталитических нейтрализаторах, реагируют на:

колебания спроса в автопроме;

неопределённость с тарифами;

динамику цен на золото (как бенчмарк рынка драгметаллов).

Итоги

2025 год стал переломным для рынка драгоценных металлов. Рекордные цены отражают:

растущее недоверие к традиционным финансовым активам;

поиск инвесторами «безопасных гаваней» в условиях глобальной нестабильности;

структурные изменения в мировой экономике (деглобализация, дедолларизация).

Однако высокая волатильность и спекулятивный характер рынка требуют от инвесторов тщательного анализа рисков перед принятием решений.