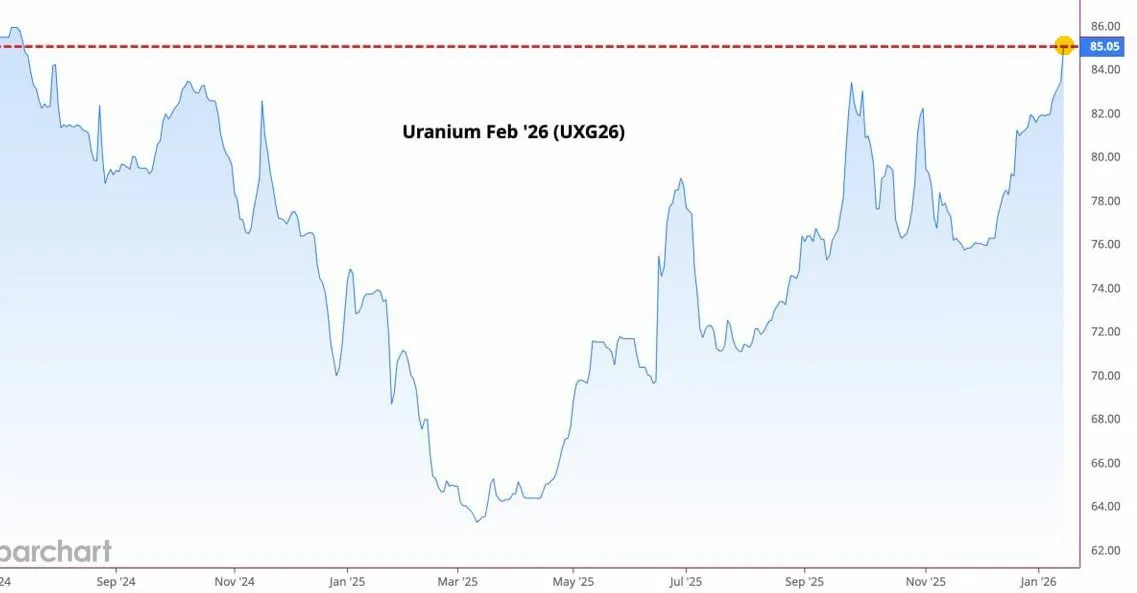

Ралли на рынке урана в начале 2026 года. Рынок урана демонстрирует впечатляющее ралли, которое набирает обороты на фоне растущего глобального спроса на ядерную энергию. По данным аналитиков, спотовые цены на уран достигли $84,95 за фунт на 15 января 2026 года, что на 1,86% выше предыдущего дня и представляет собой самый высокий уровень с середины 2024 года. За последний месяц цены выросли на 8,49%, а по сравнению с аналогичным периодом прошлого года — на 15,11%.

Этот подъем не случаен: он подпитывается комбинацией факторов, включая дефицит поставок, институциональный интерес и политику поддержки ядерной энергетики в США. Эксперты прогнозируют, что ралли продолжится, и цены могут преодолеть психологический барьер в $100 за фунт — уровень, не виданный с 2007 года. В этой статье мы разберем динамику цен, ключевые драйверы роста, влияние на отрасль и перспективы на ближайшие месяцы.

Динамика цен: от консолидации к прорыву

Ралли на рынке урана началось еще в конце 2025 года, когда спотовые цены в США закрыли год на отметке около $82 за фунт, показав рост на 12% по сравнению с 2024 годом. К январю 2026 года фьючерсы на уран превысили $83 за фунт, тестируя двухмесячные максимумы. Аналитики Trading Economics отмечают, что цены достигли $82 за фунт 5 января — самого высокого значения за более чем два месяца. Этот рост отражает переход от 18-месячной консолидации к техническому прорыву, с февральскими поставками на уровне $85,50 за фунт.

Долгосрочный индикатор цен на уран от TradeTech вырос на $1 до $87 за фунт к концу декабря 2025 года, сигнализируя о растущем давлении на поставщиков. Прогнозы на конец квартала — $83,85 за фунт, а через 12 месяцев — $87,79. Исторически уран достигал пика в $148 за фунт в мае 2007 года, и текущие тенденции намекают на потенциал возвращения к трехзначным значениям.

| Период | Цена ($/lb) | Изменение (%) |

|---|---|---|

| Январь 2025 | ~75 | — |

| Декабрь 2025 | 82 | +12 (годовой) |

| Январь 2026 | 84,95 | +1,86 (дневной), +8,49 (месячный) |

| Прогноз конец Q1 2026 | 83,85 | — |

| Прогноз через 12 мес. | 87,79 | — |

Данные из Trading Economics и Reuters.

Ключевые драйверы ралли

Рост цен на уран обусловлен дисбалансом спроса и предложения. С одной стороны, растет ядерная генерация: новые реакторы и расширение существующих мощностей создают дефицит. С другой — вторичные поставки истощены, а импорт ограничен. В США правительство снизило регуляции на строительство урановых конвертеров и обогатителей, стимулируя отечественное производство. Это часть проядерной политики, которая усиливает спрос.

Большую роль играет интерес больших технологий: компании вроде Meta заключают контракты на ядерную энергию для дата-центров, питаемых ИИ. Растущий спрос от дата-центров и крипто-майнинга усиливает спекулятивный интерес. Физические фонды и инвесторы накапливают уран, ожидая дальнейшего роста. Кроме того, институционалы, такие как Sprott, видят в уране потенциал для роста, подобный золоту и серебру.

Геополитика добавляет масла в огонь: ограничения на импорт из России и Казахстана подталкивают цены вверх. В США растет интерес к отечественным проектам, как у Uranium Energy Corp., чьи акции достигли исторических максимумов на $17,47.

Влияние на отрасль и акции

Ралли благоприятно сказывается на горнодобывающих компаниях. Акции Uranium Energy выросли вдвое выше 200-дневной скользящей средней, сигнализируя о сильном бычьем тренде. Cameco, ведущий производитель, фиксирует рост цен, подчеркивая рыночный оптимизм. ETF вроде VanEck Uranium and Nuclear (NLR) рекомендуются для инвестиций благодаря низким расходам и ликвидности.

Однако риски остаются: переоценка акций (на 40% выше справедливой стоимости для некоторых) и потенциал коррекции. Компании вроде Uranium Energy все еще убыточны, полагаясь на будущие доходы от производства.

Исторические параллели

Текущее ралли напоминает 2007 год, когда цены взлетели до $148 за фунт на фоне ядерного ренессанса. После Фукусимы в 2011 году рынок рухнул, но сейчас, с акцентом на чистую энергию, ситуация иная. С 2024 года цены стабилизировались, а в 2025-м выросли на 11% по спотовому индексу TradeTech. 2026 год может стать «ядерным» для урана, как прогнозирует Reuters.

Перспективы на 2026 год

Аналитики Sprott ожидают, что сужение поставок и рост реакторов подтолкнут цены вверх. Если $100 будет пробито, это запустит новую волну активности. Для инвесторов: фокус на ETF и компании с сильными балансами. Риски — регуляторные изменения и глобальная рецессия, но фундаменталы сильны: ядерная энергия критически важна для AI-эры.

В целом, ралли урана продолжается, подтверждая роль ядерного топлива в энергетическом переходе. 2026 год обещает быть годом, когда уран станет одной из «горячих» commodities, привлекая инвесторов и формируя будущее энергетики.