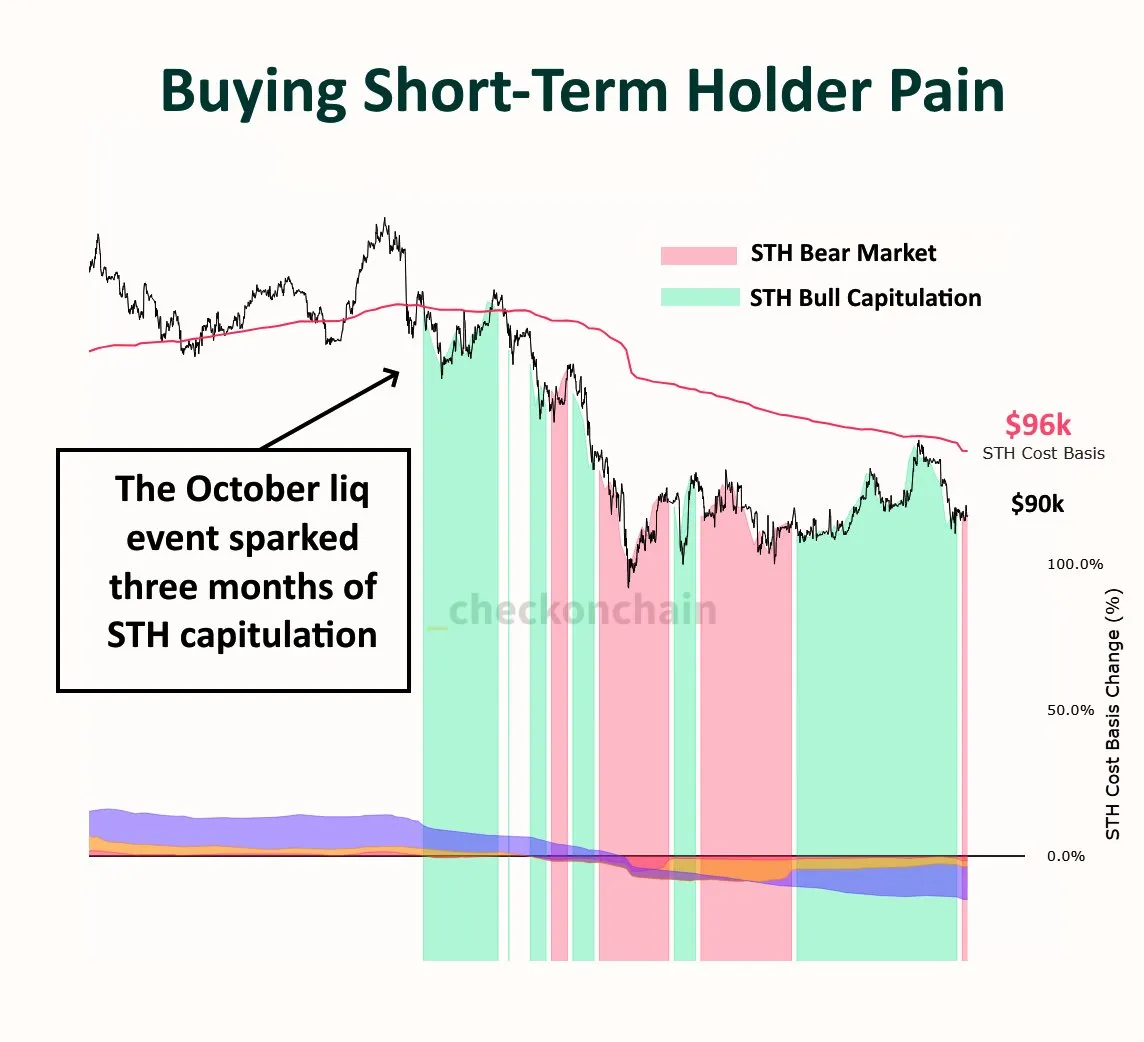

Недавние покупатели потерпели поражение и страдают, с момента события по снижению кредитного плеча в октябре это было чистое страдание.

Мы все еще не получили ТУ самую капитуляцию, но, возможно, мы приближаемся к временной капитуляции? BTC

Клуб инвесторов

Недавние покупатели потерпели поражение и страдают, с момента события по снижению кредитного плеча в октябре это было чистое страдание.

Мы все еще не получили ТУ самую капитуляцию, но, возможно, мы приближаемся к временной капитуляции? BTC

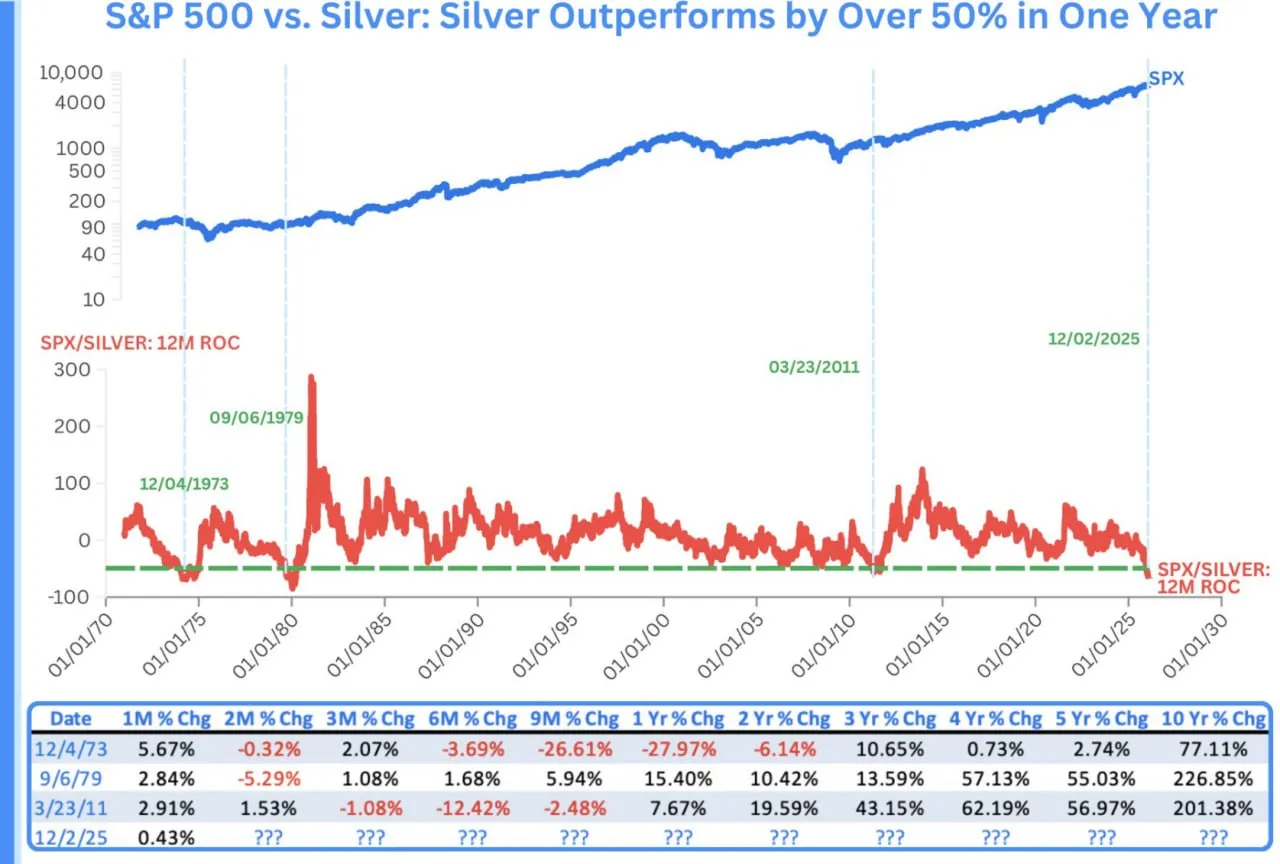

Это всего лишь четвертый случай с 1970 года. Это небольшая выборка, но это предполагает, что такое лидерство серебра не было изначально медвежьим для акций. Металлы и акции могут расти одновременно.

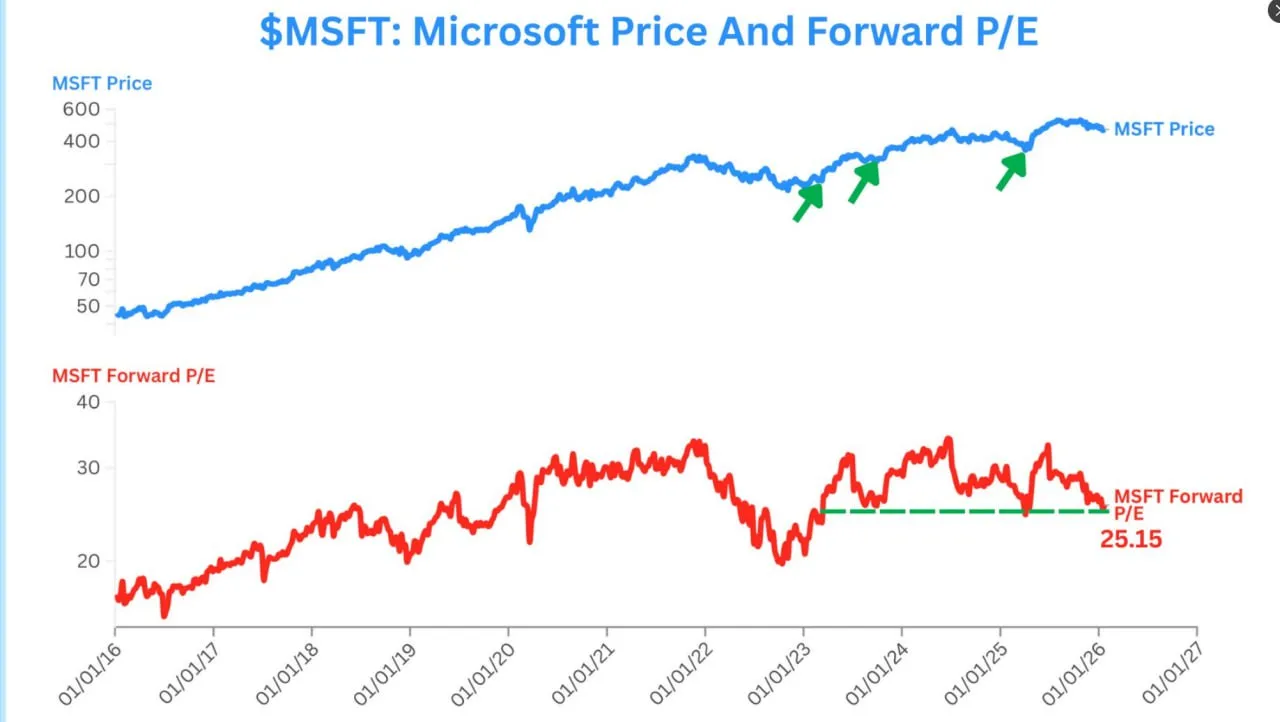

Ключевой момент: форвардный коэффициент P/E Microsoft близок к 25. Это нижняя граница диапазона, наблюдаемого на этом бычьем рынке. В последние два раза, когда оценка достигала этих уровней, акции демонстрировали отскок.

«Быки», быки могут показать на что способны.

С 1970 года по настоящее время:

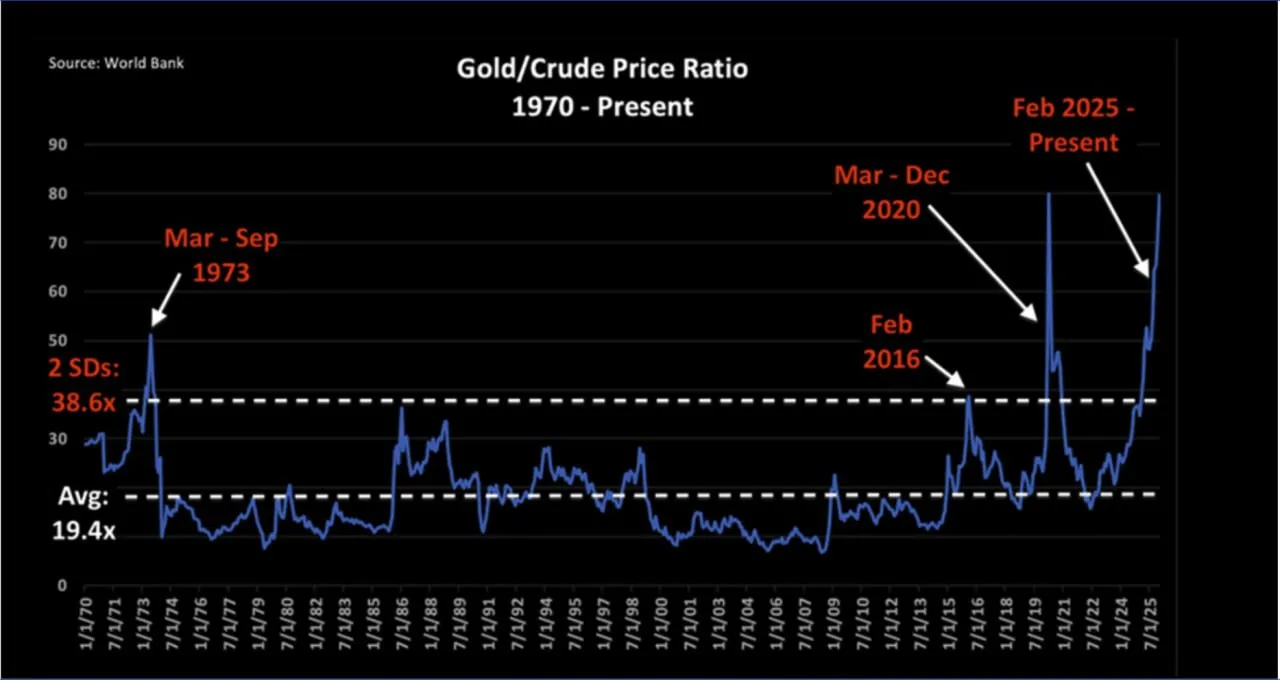

«Соотношение золота и нефти превышало 2 стандартных отклонения всего 4 раза с тех пор, как США покинули последние остатки золотого стандарта в 1971 году. Текущее соотношение золота и нефти 79,8x почти беспрецедентно в современное время и говорит о драматических различиях в фундаментальных факторах спроса и предложения между этими 2 товарами.»

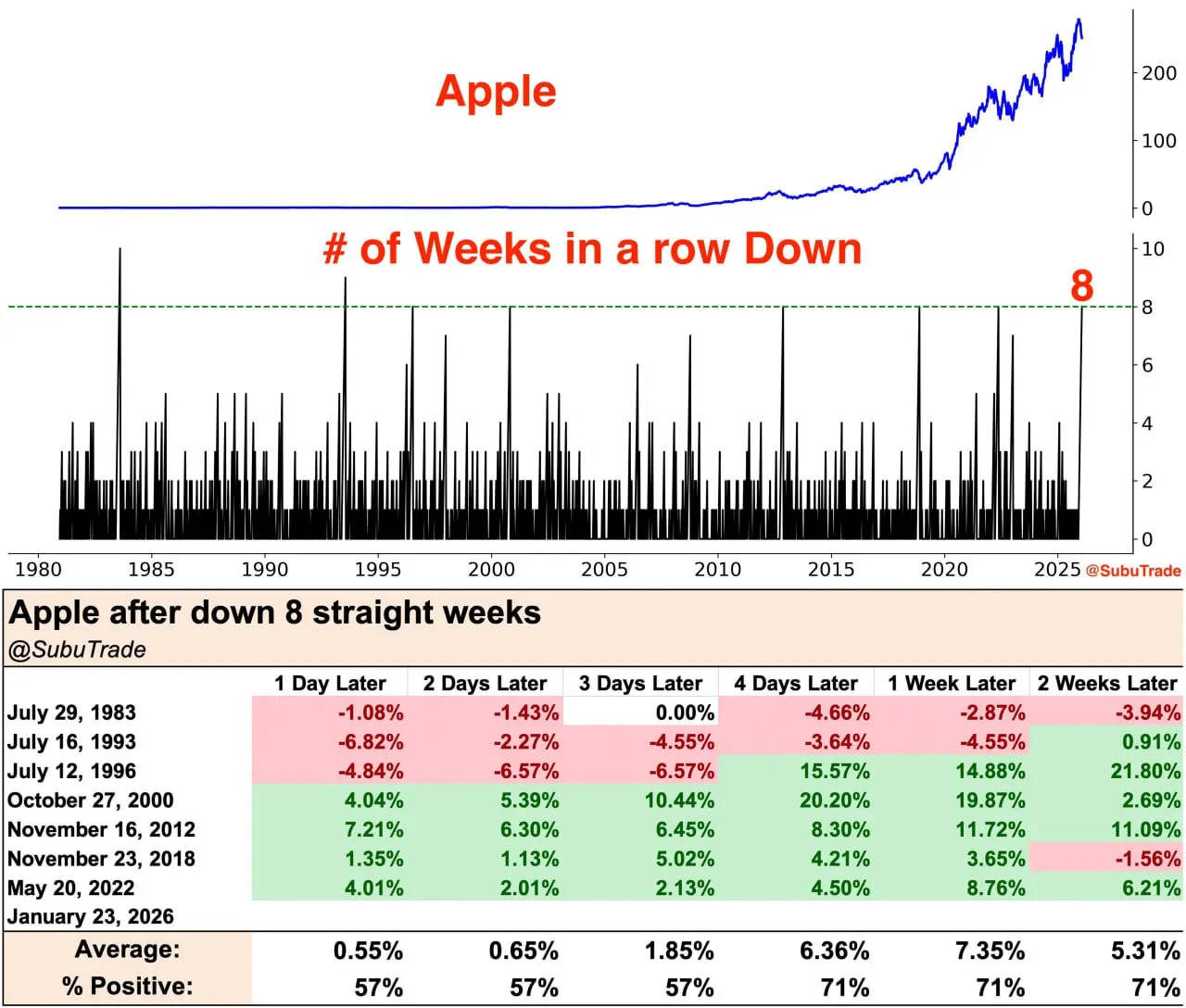

В последний раз $AAPL падал 9 недель подряд 30 лет назад.

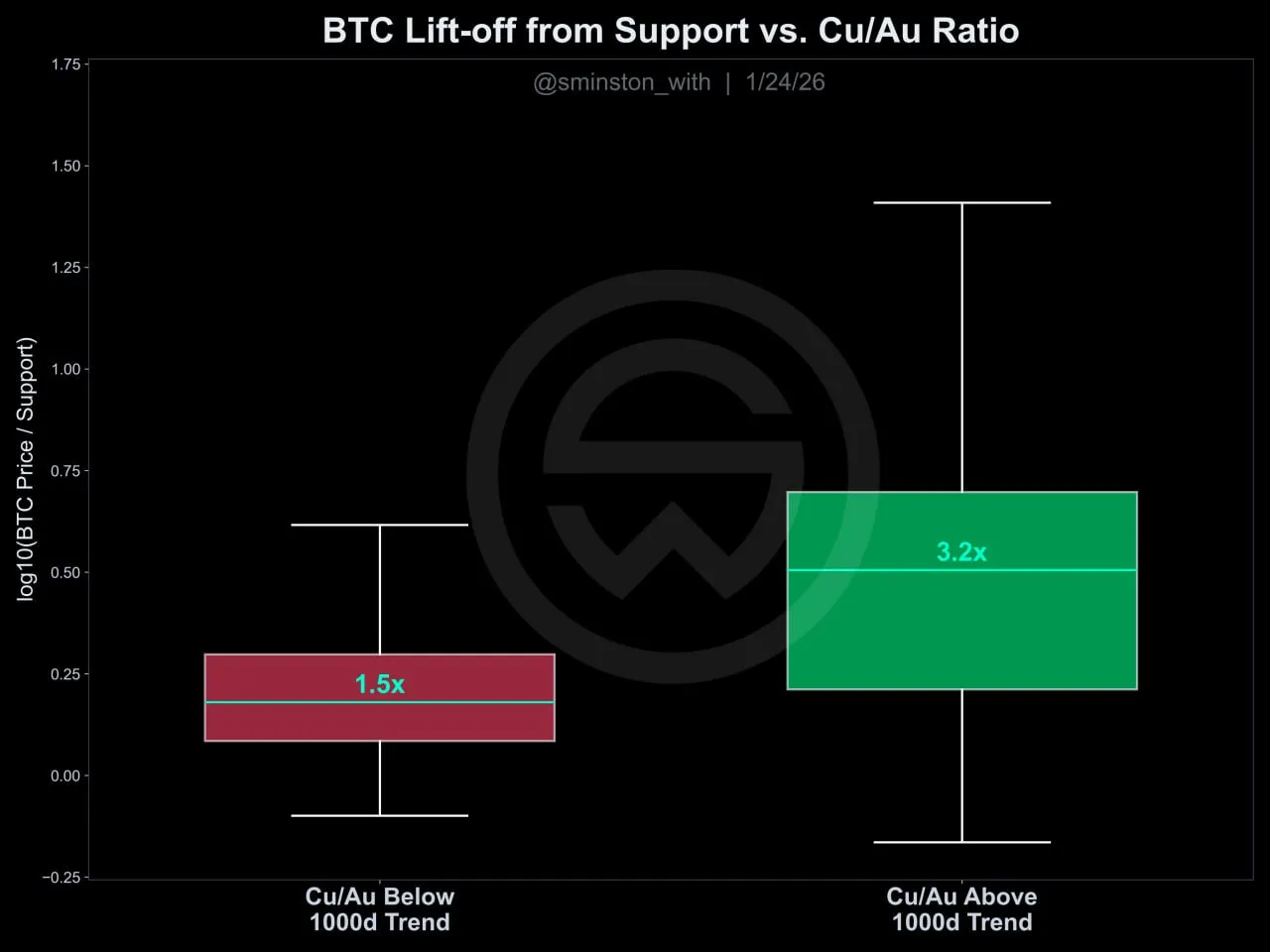

Когда соотношение Cu/Au превышает свою 1000-дневную тенденцию, BTC в среднем поднимается на 3,2x от поддержки по сравнению с 1,5x, когда оно находится ниже тенденции. Если вы следите за этим, мы значительно ниже тенденции.

Это на 113% сильнее опережающая производительность во время горячих периодов Cu/Au!

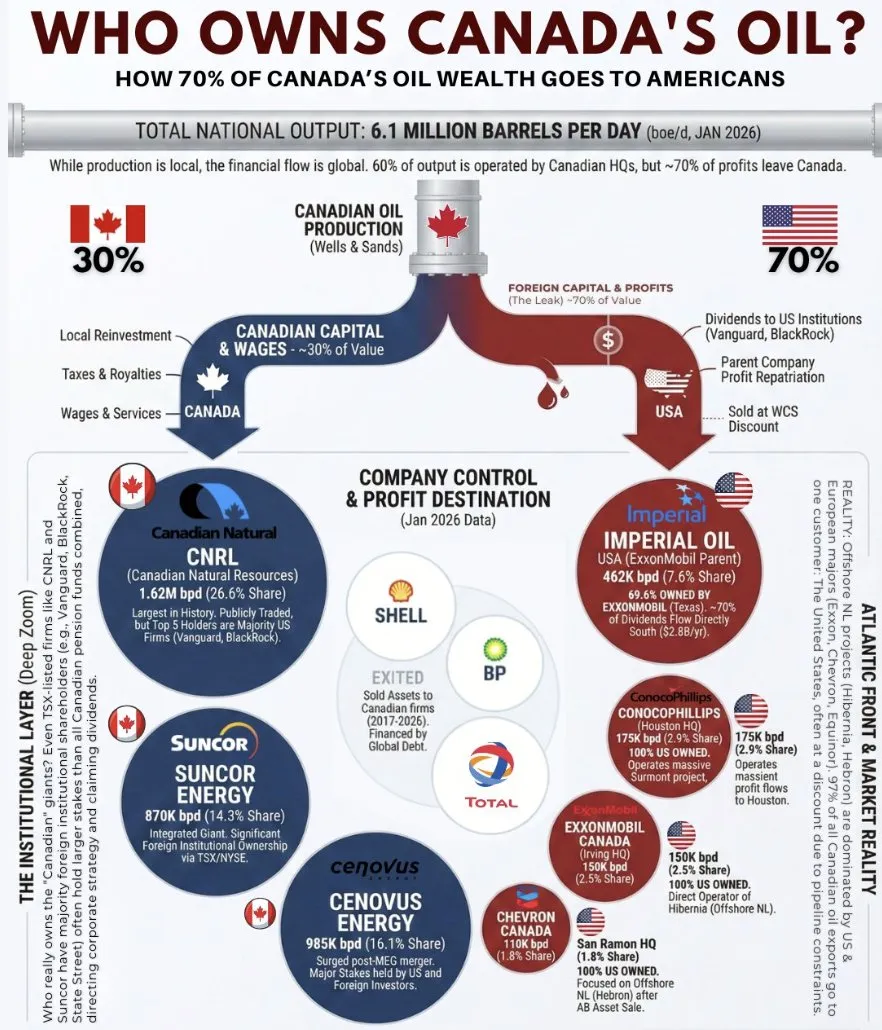

Канада добывает рекордные 6,1 млн баррелей в сутки.

Но основная часть денежных средств уходит.

Однако оно не полностью контролирует потенциал.

Немецкие экономисты призывают вернуть часть золотых запасов Германии из США в страну для усиления стратегической независимости. Сейчас в Нью‑Йорке хранится около 1,2 тыс. тонн золота (~€164 млрд). Опасения связаны с непредсказуемой политикой США и изменением трансатлантических отношений.