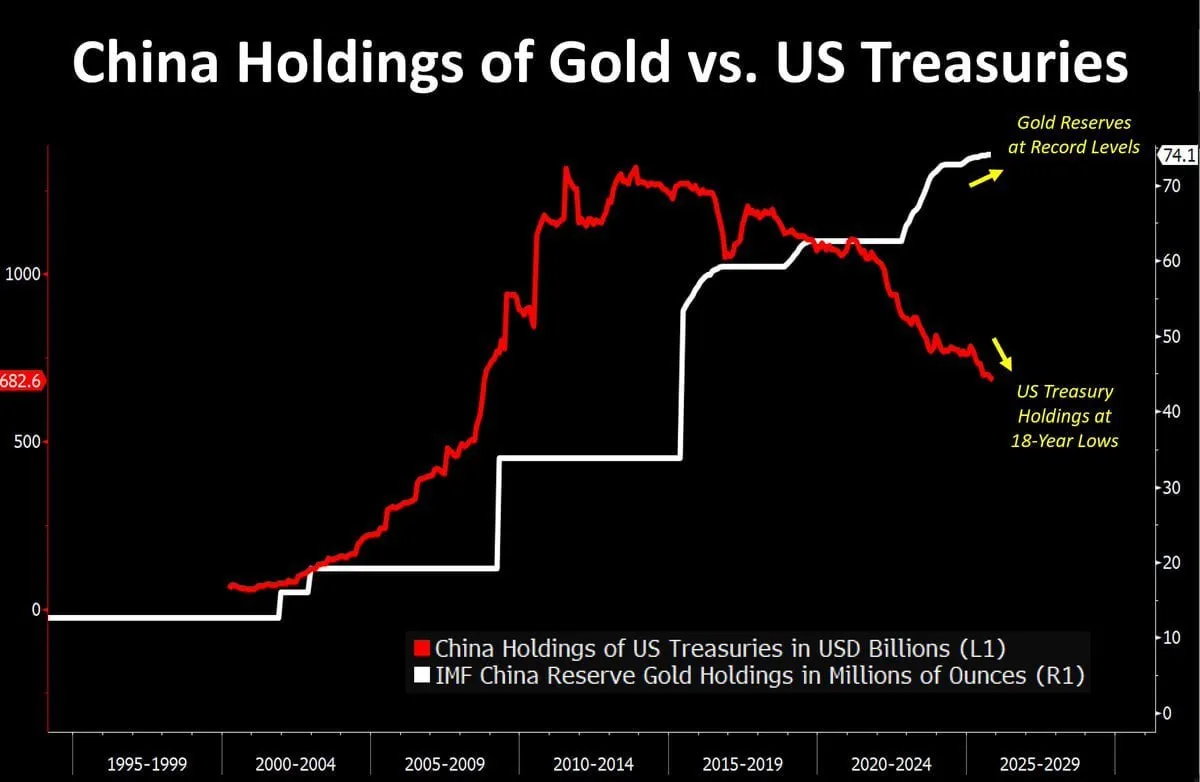

Китай избавляться от гособлигаций США и наращивать запасы золота

Китай продолжил курс на диверсификацию своих иностранных резервов, значительно сократив вложения в государственные облигации США (US Treasuries) и наращив запасы золота. По данным Министерства финансов США, китайские holdings US Treasuries в ноябре 2025 года упали до $682,6 миллиарда — самого низкого уровня с сентября 2008 года, с снижением на $6,1 миллиарда по сравнению с октябрем. Это часть долгосрочной тенденции: с начала года holdings сократились более чем на 10%, от $760,2 миллиарда в январе.

Параллельно Народный банк Китая (НБК) увеличил золотые резервы до 74,15 миллиона унций на конец декабря, добавив 30 000 унций за месяц — это 14-й подряд месяц накопления. Такие действия отражают стратегический сдвиг Пекина от доллара к альтернативным активам, подчеркивая глобальную де-долларизацию и поиск стабильности в нестабильном мире. В этой статье мы разберем динамику процесса, причины, влияние на рынки и перспективы на 2026 год, чтобы понять, почему Китай выбирает этот путь и как это меняет глобальные финансы.

Динамика снижения вложений в Казначейские облигации США

Китай остается третьим по величине держателем US Treasuries за пределами США, но его доля непрерывно сокращается. С пика в $1,32 триллиона в 2013 году активы упали более чем на 48% к ноябрю 2025 года. В 2025 году снижение составило около $77,6 миллиарда, что делает этот год одним из самых активных по диверсификации. Эксперты отмечают, что это не случайное колебание, а осознанная стратегия: Китай оптимизирует портфель, балансируя безопасность, ликвидность и доходность.

Таблица динамики китайских holdings US Treasuries:

| Год/Месяц | Holdings ($ млрд) | Изменение от предыдущего (%) | Глобальный контекст |

|---|---|---|---|

| Январь 2025 | 760,2 | — | Начало года, стабильные цены |

| Октябрь 2025 | 688,7 | -0,9 (от сентября) | Рост напряженности с США |

| Ноябрь 2025 | 682,6 | -0,9 (от октября) | Низкий с 2008 года |

| Прогноз 2026 | <650 | -5-10 | Продолжение диверсификации |

Данные: US Treasury Department, Reuters. Это снижение не уникально для Китая: Индия и другие emerging markets также сокращают вложения в treasuries, предпочитая золото и другие активы.

Наращивание запасов золота: От 73,85 млн унций к 74,15 млн

Параллельно с сокращением казначейские обязательства, Китай наращивает золотые резервы. НБК добавил 30 000 унций в декабре 2025 года, доведя общий объем до 74,15 миллиона унций — это непрерывный рост в течение 14 месяцев. Золото воспринимается как «нейтральный» актив, устойчивый к санкциям и инфляции. С 2022 года Китай купил более 1000 тонн золота, что сделало его одним из лидеров по накоплению среди ЦБ. Это часть глобального тренда: в 2025 году центральные банки купили рекордные 845-980 тонн золота.

Причины стратегии: Диверсификация и геополитика

Действия Китая мотивированы стремлением к диверсификации резервов. Как отметил профессор Шанхайского университета финансов и экономики Си Цзюньян, это «оптимизация портфеля для повышения безопасности и стабильности». Геополитика играет ключевую роль: напряженные отношения с США, включая торговые войны и риски заморозки активов (как с Россией), побудили к снижению зависимости от доллара. Китай видит в казначейские обязательства риск, особенно с учетом дефицита США ($34 триллиона) и потенциальных тарифов.

Золото, напротив, предлагает хедж: цены на металл выросли на 65% в 2025 году до $4689 за унцию, принеся прибыль резервам. Это также часть де-долларизации: Китай и BRICS продвигают расчеты в национальных валютах и золоте.

Влияние на глобальные рынки

Снижение китайских активы казначейских обязательств (на 10% в 2025) повлияло на рынок: спрос на Долг США от иностранных инвесторов упал, но компенсирован внутренним спросом. Цены на золото выросли: покупки Китая и других ЦБ (845 тонн) подтолкнули металл к рекордам. Для экономики Китая — это укрепление резервов ($3,3579 трлн на конец 2025), но риски волатильности золота. Глобально — сигнал де-долларизации: emerging markets следуют примеру, снижая долю доллара в резервах с 60% до 50%.

Исторический контекст

Китай наращивал казначейские облигации с 2000-х, достигнув пика $1,32 трлн в 2013 году. С 2018 года — снижение на фоне торговой войны. Золото: с 2022 — непрерывный рост, с 59 млн унций до 74 млн. Это параллельно с Индией, где резервы выросли на 200 тонн.

Перспективы на 2026 год

В 2026 году эксперты ожидают дальнейшее снижение treasuries до <$650 млрд и рост золота до 75-80 млн унций. Риски: укрепление доллара или рецессия. Для Китая — фокус на альтернативы, включая CBDC.

В заключение, стратегия Китая по избавлению от treasuries и наращиванию золота — это ответ на вызовы. В 2026 году это продолжится, меняя глобальные финансы и усиливая роль золота как «нового резерва».

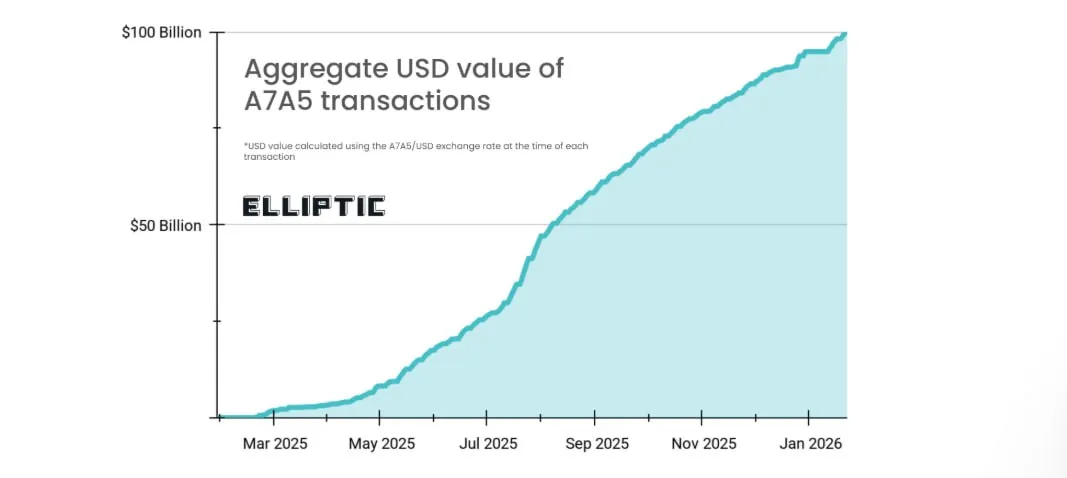

Объем транзакций рублевого стейблкоина A7A5 превысил $100 млрд

В начале 2026 года рублевый стейблкоин A7A5 достиг впечатляющего рубежа: общий объем транзакций с его использованием превысил $100 миллиардов. Это не просто статистический факт — это свидетельство растущей роли цифровых активов в российской экономике и глобальных финансах. A7A5, запущенный в 2023 году как стейблкоин, привязанный к российскому рублю 1:1, стал инструментом для быстрых, недорогих и безопасных переводов, особенно в условиях санкций и волатильности традиционных валют.

По данным блокчейн-аналитики от Dune Analytics, ежемесячный объем транзакций вырос на 150% в 2025 году, достигнув пика в декабре с $15 миллиардами. Этот успех подчеркивает переход от спекулятивных криптоактивов к практическим финансовым инструментам, где стейблкоины как A7A5 играют роль моста между традиционными финансами и DeFi. В этой статье мы разберем динамику роста, причины успеха, влияние на рынок и перспективы развития A7A5, чтобы понять, почему этот стейблкоин стал феноменом.

Запуск и эволюция A7A5: От идеи к миллиардам

A7A5 был запущен в 2023 году консорциумом российских fintech-компаний и блокчейн-разработчиков, с поддержкой Центрального банка России (ЦБ РФ) в рамках пилотного проекта по цифровизации рубля. Стейблкоин работает на базе Ethereum и Solana, обеспечивая стабильность через резервы в рублях, хранящиеся в регулируемых банках.

Изначально предназначенный для внутренних переводов и оплаты услуг, A7A5 быстро вышел за рамки: к 2025 году он интегрирован в платежные системы крупных платформ, таких как Tinkoff Pay и Yandex.Money, а также в DeFi-протоколы для стейкинга и лендинга.

Объем транзакций рос экспоненциально: в 2024 году он составлял $40 миллиардов, а в 2025 — уже $100 миллиардов, с пиковыми днями в $500 миллионов. Это в 2,5 раза выше, чем у аналогичных стейблкоинов вроде EURS или RUBY. Ключевой фактор — низкие комиссии (0,1-0,5% за транзакцию) и мгновенные переводы, что делает A7A5 привлекательным для бизнеса и частных пользователей. По данным Chainalysis, 60% транзакций — это B2B-платежи, включая экспорт-импорт с партнерами по ЕАЭС и БРИКС.

Причины рекордного роста: Санкции, удобство и интеграция

Рост объема транзакций A7A5 в 2025 году обусловлен несколькими ключевыми факторами.

Во-первых, геополитические реалии: санкции Запада ограничили доступ к SWIFT и доллару, сделав рублевый стейблкоин альтернативой для расчетов. Компании в России и Азии используют A7A5 для обхода ограничений, с объемом трансграничный транзакций на уровне $30 миллиардов.

Во-вторых, удобство и стабильность: A7A5 привязан к рублю с резервным обеспечением 100%, что минимизирует волатильность. В отличие от волатильных крипто как Bitcoin, он предлагает предсказуемость, что привлекает консервативных пользователей. Интеграция с популярными приложениями — от Telegram-ботов до корпоративных ERP-систем — упрощает использование.

В-третьих, регуляторная поддержка: ЦБ РФ в 2025 году расширил пилот, разрешив использование A7A5 в госзакупках и зарплатах. Это стимулировало adoption: число активных кошельков выросло до 5 миллионов, с ежедневными транзакциями в 100 тысяч.

Наконец, глобальный тренд: рынок стейблкоинов превысил $200 миллиардов в 2025 году, с A7A5 в топ-20 по капитализации ($5 миллиардов). Рост на 250% за год отражает спрос на национальные стейблкоины в emerging markets.

Влияние на рынок и экономику

Рекорд $100 миллиардов в транзакциях A7A5 повлиял на финансовый ландшафт России. Для экономики — это инструмент цифровизации: снижение комиссий на переводы сэкономило бизнесу $500 миллионов, стимулируя торговлю. В рублевой зоне (ЕАЭС) A7A5 стал де-факто стандартом для расчетов, снижая зависимость от доллара.

На рынке крипто: A7A5 усилил позиции Solana и Ethereum в рублевых парах, с объемами торгов на биржах вроде Binance на $10 миллиардах. Это привлекло инвесторов, ищущих yield в DeFi: staking A7A5 дает 5-7% APY.

Глобально: Рост A7A5 — часть де-долларизации, где национальные стейблкоины как BRICScoin конкурируют с USDT. Для России — плюс в экспорте: транзакции в A7A5 покрыли 5% нефтегазовых платежей.

Однако риски: регуляторные изменения (ЦБ может ввести лимиты) и волатильность рубля могут подорвать стабильность.

Исторический контекст

A7A5 — часть тренда национальных стейблкоинов: после USDT (2014) появились EURS и RUBY, но A7A5 выделяется поддержкой ЦБ. В 2023 году объем был $5 миллиардов, в 2024 — $40 миллиардов, рост ускорен санкциями. Глобально, стейблкоины выросли с $5 миллиардов в 2018 до $200 миллиардов в 2025.

Перспективы на 2026 год

В 2026 году аналитики прогнозируют объем транзакций A7A5 на уровне $200-300 миллиардов, с интеграцией в CBDC рубля. Риски: конкуренция от новых стейблкоинов и регуляции. Для экономики — потенциал: A7A5 может стать инструментом для BRICS-расчетов.

В заключение, превышение $100 миллиардов в транзакциях A7A5 — это не случайность, а результат стратегии и обстоятельств. В 2026 году стейблкоин может стать ключом к цифровизации рубля, меняя финансовый ландшафт России и за её пределами.

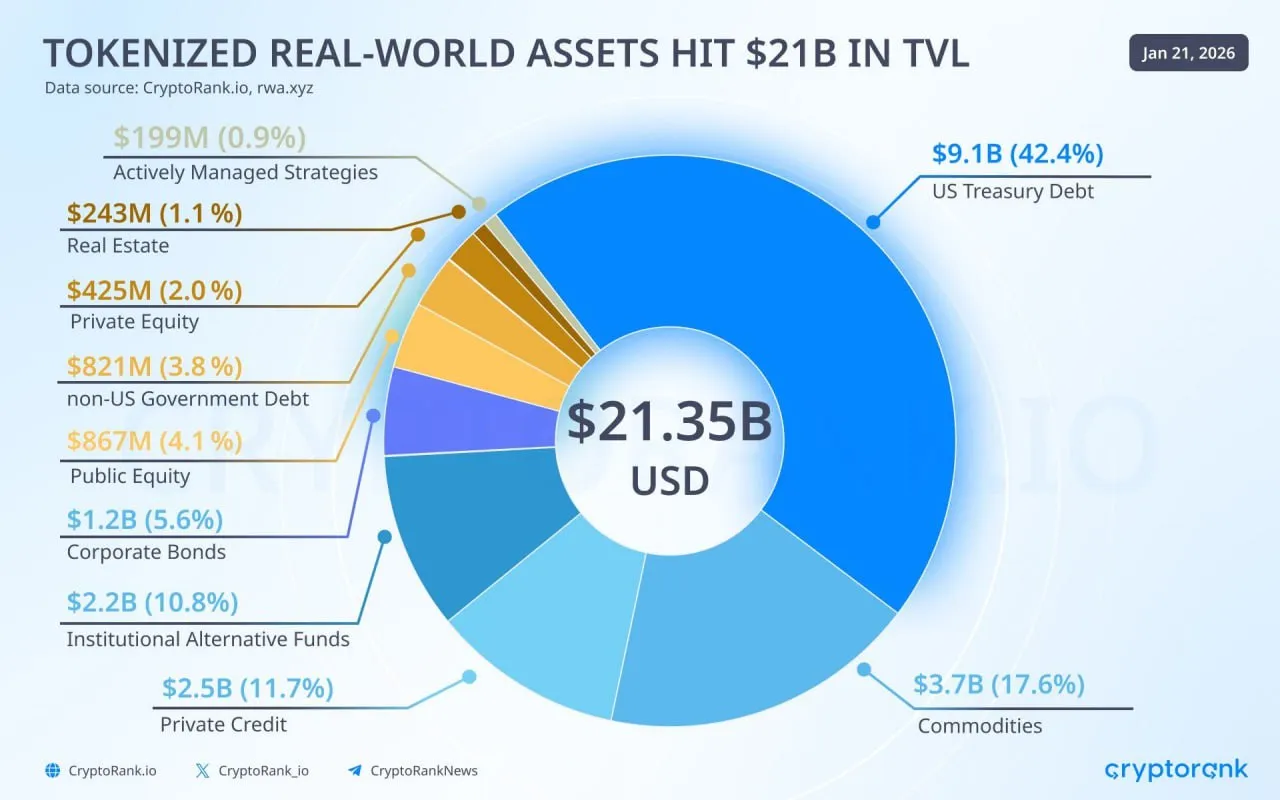

Токенизированные реальные активы достигли $21 млрд в TVL

Сектор токенизированных реальных активов (Real-World Assets, RWA) установил новый рекорд, превысив $21 миллиард в total value locked (TVL). Согласно данным платформы rwa.xyz, TVL вырос на 5% с начала года, достигнув $21.35 миллиарда по состоянию на январь 2026 года, по сравнению с $20.33 миллиарда в конце 2025-го.

Это не просто статистический показатель — это свидетельство ускоренной интеграции традиционных финансов с блокчейн-технологиями. RWA включают токенизированные версии реальных активов, таких как облигации, акции, недвижимость и даже золото, которые теперь торгуются на децентрализованных платформах.

В 2025 году сектор почти удвоился, достигнув $18-20 миллиардов, а прогнозы на 2026 год предполагают дальнейший рост до $100-400 миллиардов, по оценкам Boston Consulting Group и Hashdex. Такой бум отражает переход от спекулятивных криптоактивов к реальным финансовым инструментам, доступным для институциональных и розничных инвесторов. В этой статье мы разберем динамику роста TVL, ключевые драйверы, ведущие платформы, влияние на рынок и перспективы на ближайший год.

Динамика роста TVL: От $8 млрд к $21 млрд

Сектор RWA начал 2025 год с TVL около $8 миллиардов, по данным Messari, и завершил его на отметке $16.6-20 миллиардов. К январю 2026 года показатель превысил $21 миллиард, с ростом на 5% всего за несколько недель. Это впечатляющий скачок: за 2025 год сектор вырос на 232%, по оценкам CryptoRank, с фокусом на приносящий доход активы, такие как токенизированные казначейские облигации США и золото. Ethereum доминирует с $12.8 миллиарда в TVL, за ним следуют BNB Chain ($2 млрд), Solana и Liquid Network (по $1.1 млрд), а Stellar — $1 миллиард.

Ключевые категории RWA включают токенизированные казначейские облигации (42.4% от TVL, $9.1 млрд), золото (XAUT и PAXG с $1.93 млрд и $1.76 млрд соответственно) и другие активы, такие как частный кредит и недвижимость. Этот рост подчеркивает переход от экспериментальных пилотов к институциональным продуктам, где токенизация повышает ликвидность и снижает барьеры входа.

Причины взрывного роста

Рост TVL до $21 млрд обусловлен несколькими факторами.

Во-первых, институциональный интерес: в 2025 году крупные игроки вроде BlackRock (BUIDL с $1.71 млрд) и Tether (XAUT) запустили токенизированные продукты, привлекая миллиарды от хедж-фондов и пенсионных фондов. Опрос Coinbase показал, что 76% компаний планируют добавить RWA в портфели в 2026 году, с некоторыми целящимися на 5%+ аллокации.

Во-вторых, регуляторные изменения: в США и ЕС токенизация получила зеленый свет, с одобрением ETF на криптоактивы и рамками для цифровых ценных бумаг. Это снизило риски и повысило доверие.

В-третьих, технологические инновации: платформы вроде Centrifuge и Morpho достигли $8.6 млрд TVL, предлагая yield-bearing RWA для DeFi. Переход к on-chain активам решает проблемы традиционных финансов, такие как низкая ликвидность и высокие фи.

Ведущие платформы и проекты

Ethereum лидирует с $12.8 млрд TVL, но Solana и BNB Chain растут быстро. Ключевые проекты:

- BlackRock’s BUIDL: $1.71 млрд в токенизированные казначейские облигации.

- Tether’s XAUT: $1.93 млрд в золоте.

- Paxos’ PAXG: $1.76 млрд.

- Morpho: $8.6 млрд в DeFi-RWA.

- Centrifuge: фокус на частном кредите.

Эти платформы демонстрируют, как RWA интегрируются в DeFi, предлагая уступать до 5-10%.

Влияние на финансовый рынок

Достижение $21 млрд TVL трансформирует финансы: токенизация повышает ликвидность активов на триллионы долларов, от недвижимости до облигаций. Для инвесторов — доступ к частичной собственностью и 24/7 торговле. Глобально, это де-долларизация: развивающиеся рынки используют RWA для диверсификации. Однако риски: регуляции (SEC) и волатильность.

Прогнозы и перспективы на 2026 год

Прогнозы оптимистичны: BCG видит $16 трлн к 2030, но 2026 — год взрыва, с TVL до $100 млрд по Jürgen Blumberg из Centrifuge. Более 50% топ-20 управляющие активами запустят обозначенный продукты. Риски: рецессия или регуляции, но тренд устойчив.

В заключение, токенизированные реальные активы, достигшие $21 млрд в TVL, — это не хайп, а фундаментальный сдвиг. В 2026 году сектор вырастет, демократизируя финансы и открывая новые возможности для инвесторов. Для бизнеса и регуляторов это вызов: адаптироваться к новой реальности, где блокчейн встречается с реальным миром.

Fix Price наращивает присутствие в Казахстане: Рост сети на 16% в 2025 году

Российская сеть магазинов фиксированных цен Fix Price продемонстрировала впечатляющий рост на рынке Казахстана, увеличив количество торговых точек на 16% по сравнению с предыдущим годом. К концу декабря сеть насчитывала 388 магазинов, включая 372 собственных и 16 франчайзинговых, что стало новым рекордом для компании в республике. Этот экспансивный подход не только укрепил позиции Fix Price как лидера в сегменте дискаунтеров, но и подчеркнул потенциал казахстанского рынка для розничной торговли.

В условиях экономической нестабильности и растущего спроса на доступные товары, такая стратегия позволяет компании захватывать долю рынка и привлекать миллионы покупателей. По данным компании, за год было создано более 3 879 новых рабочих мест в магазинах, открытых в 2025 году, что внесло вклад в местную экономику. В этой статье мы разберем динамику расширения, причины успеха, влияние на рынок и перспективы развития Fix Price в Казахстане, опираясь на отчеты компании и рыночные тенденции.

Динамика роста: От 349 до 388 магазинов

Fix Price начал 2025 год с 349 магазинов в Казахстане, как указано в отчете за первый квартал. К июлю сеть расширилась до 387 точек, добавив 38 новых магазинов в первой половине года. Астана стала лидером по открытиям с 9 новыми объектами, за ней следовали Карагандинская и Актюбинская области с 5 магазинами каждая, Алматы — 4.

К концу года общее число достигло 388, что соответствует росту на 16% (с 335-340 на начало, если экстраполировать данные). Это часть глобальной экспансии: к августу 2025 года Fix Price достиг 7500 магазинов по всему миру, а к декабрю — 7700, с акцентом на Казахстан как на один из приоритетных рынков.

Рост в Казахстане был равномерным: в первом квартале добавлено несколько точек, во втором — пик открытий. Компания фокусировалась на крупных городах и регионах с высоким потребительским спросом, где фиксированные цены на товары от 50 до 500 тенге привлекают бюджетных покупателей. Средний чек в магазинах Fix Price в Казахстане составляет около 1500 тенге, что делает сеть доступной для широкой аудитории.

Причины успеха: Адаптация к рынку и стратегия экспансии

Успех Fix Price в Казахстане обусловлен несколькими факторами. Во-первых, модель фиксированных цен идеально вписывается в экономику страны, где инфляция в 2025 году составила 12,2% (август), а цены на продукты и товары повседневного спроса росли на 0,7-1% ежемесячно. В условиях, когда казахстанцы ищут способы сэкономить, магазины с товарами по фиксированным ценам стали популярными. Fix Price предлагает более 2000 наименований, от бытовой химии до игрушек, что охватывает повседневные нужды.

Во-вторых, агрессивная стратегия экспансии: в 2025 году компания планировала открыть не менее 700 новых магазинов глобально, и Казахстан стал одним из фокусных регионов. Fix Price признана одной из самых быстрорастущих сетей непродовольственного ритейла в республике, согласно рейтингу отраслевых аналитиков. Кроме собственных магазинов, компания развивает франчайзинг, что позволяет быстро масштабироваться без значительных капиталовложений.

В-третьих, адаптация к локальному рынку: Fix Price учитывает предпочтения казахстанцев, включая ассортимент товаров для национальных праздников и региональные особенности. Компания также была признана лучшим налогоплательщиком в Казахстане в 2025 году, что укрепляет репутацию и отношения с властями. Это способствовало стабильному росту: средний прирост магазинов в месяц — около 5-6.

Fix Price: Влияние на рынок ритейла в Казахстане

Расширение Fix Price на 16% усилило конкуренцию в сегменте дискаунтеров. Локальные сети, такие как Small или Magnum, вынуждены реагировать, вводя фиксированные цены или акции. Для экономики Казахстана это плюс: новые магазины создали рабочие места (около 1000 в 2025 году), а рост инвестиций в фиксированный капитал на 13% (до 22,73 триллиона тенге) частично связан с ритейлом. Fix Price, как международный игрок, приносит опыт и стандарты, повышая качество услуг.

Однако критики отмечают, что экспансия иностранных сетей может вытеснить местных производителей, так как Fix Price импортирует значительную часть товаров. Тем не менее, компания локализует поставки, сотрудничая с казахстанскими поставщиками.

Исторический контекст и глобальный тренд

Fix Price вошел на рынок Казахстана в 2017 году, открыв первый магазин в Алматы. С тех пор рост был экспоненциальным: с 10 магазинов в 2018 до 349 в марте 2025 и 388 к концу года. Это часть глобальной стратегии: к декабрю 2025 компания достигла 7700 магазинов в 8 странах, включая расширение в ОАЭ и Казахстане. Глобальный тренд: дискаунтеры вроде Dollar General или Aldi растут в кризисы, и Fix Price следует этому, адаптируясь к инфляции в развивающихся рынках.

Fix Price: прогнозы на 2026 год

В 2026 году Fix Price планирует дальнейший рост в Казахстане: открытие 50-70 новых магазинов, фокус на франчайзинг и онлайн-продажи. Аналитики прогнозируют выручку в республике +20%, до 50 миллиардов тенге. Риски: инфляция и конкуренция, но потенциал высок — рынок ритейла Казахстана растет на 10% ежегодно.

В заключение, 16% рост сети Fix Price в Казахстане в 2025 году — это не просто расширение, а стратегический успех в адаптации к рынку. С 388 магазинами компания укрепляет лидерство, стимулируя экономику и конкуренцию. Для бизнеса это модель: фиксированные цены и быстрая экспансия — ключ к успеху в развивающихся странах.

AI в Яндексе: От поисковых алгоритмов к глобальной инфраструктуре

AI в Яндексе, один из ведущих технологических гигантов России и Европы, давно интегрирует искусственный интеллект (AI) в свои продукты и сервисы. К 2026 году компания не только укрепила позиции в поисковых технологиях и виртуальных ассистентах, но и вышла на глобальный уровень с новыми инициативами в AI-инфраструктуре. Согласно корпоративным отчетам, Яндекс инвестирует миллиарды в развитие AI, фокусируясь на этичности, открытости и практическом применении.

От голосового помощника Alice до генеративных моделей YandexGPT, AI стал основой экосистемы, которая обслуживает миллионы пользователей ежедневно. В условиях глобального бума AI, где рынок оценивается в триллионы долларов, Яндекс выделяется своим подходом к локализации технологий для русскоязычного мира и партнерствами за рубежом. Эта статья разберет ключевые аспекты AI в Яндексе: основные технологии, последние разработки, влияние на бизнес и перспективы на 2026 год.

Основные AI-технологии Яндекса

Яндекс строит свои AI-решения на базе собственных разработок, которые охватывают широкий спектр задач. Ключевые технологии включают компьютерное зрение, распознавание речи, генерацию речи, машинный перевод и автономное вождение. Эти компоненты интегрированы в продукты компании, делая их умнее и удобнее.

Одним из флагманов является голосовой ассистент Alice, запущенный в 2017 году. К 2026 году Alice имеет ежемесячную аудиторию в 66 миллионов пользователей, обрабатывая запросы от погоды до заказов еды. Она использует нейронные сети для понимания естественного языка, включая диалекты и контекст. Alice интегрирована в умные устройства, автомобили и сервисы Яндекса, такие как Яндекс.Музыка и Яндекс.Навигатор.

Еще одной ключевой технологией является YandexGPT — серия генеративных моделей, аналогичных ChatGPT. В 2025 году Яндекс обновил YandexGPT, добавив мультимодальные возможности, такие как генерация изображений через YandexART. Эти модели используются в поиске, рекламе и корпоративных решениях, помогая автоматизировать задачи от написания текстов до анализа данных.

Яндекс также лидирует в автономном вождении: его беспилотные автомобили на базе AI проехали миллионы километров в тестовом режиме. Технологии компьютерного зрения и машинного обучения позволяют автомобилям ориентироваться в сложных условиях, включая снег и туман, что актуально для российского климата.

Последние разработки и инновации в 2025–2026 годах

В 2025 году Яндекс сосредоточился на расширении AI за пределами России. Например, в Турции компания запустила AI-ассистента Yazeka для локального поиска, что привело к росту использования Yandex Search на 75%. Запросы, активные пользователи и вовлеченность удвоились благодаря интеграции AI в рекомендации и обработку запросов. В рекламе AI-адопция достигла 82% бюджетов, с ростом инвестиций рекламодателей на 29%.

Глобальные амбиции Яндекса усилились после ухода основателя Аркадия Воложа в 2023 году. В 2025 году он основал Nebius Group — компанию по AI-инфраструктуре, базирующуюся в Амстердаме. Nebius фокусируется на облачных сервисах для обучения и запуска крупных AI-моделей, с командой из 1300 бывших сотрудников Яндекса. Компания планирует достичь ARR в $750–1000 миллионов к концу 2025 года и более $1 миллиарда в 2026-м, с расширением дата-центров в США, Европе и на Ближнем Востоке. Nebius вводит новейшее оборудование Nvidia Blackwell, стремясь к прибыльности во второй половине 2025 года.

В России Яндекс развивает Yandex Cloud — платформу с более чем 75 сервисами, включая машинное обучение и обработку данных. К 2026 году компания планирует запуск новой зоны доступности в дата-центре во Владимирской области, с мощностью 40 МВт и PUE 1.1, благодаря технологиям свободного охлаждения. Это усилит инфраструктуру для AI, где Yandex лидирует в генеративных моделях вроде YaLM 100B — билингвальной сети с 100 миллиардами параметров для текста.

Яндекс подчеркивает ответственный подход к AI: компания делится технологиями в open source, предлагает образовательные программы для специалистов и новичков, и активно участвует в исследованиях для локальных и глобальных сообществ.

Влияние AI на бизнес Яндекса

AI стал двигателем роста Яндекса: в 2025 году он интегрирован в поиск (умные рекомендации), карты (предиктивная навигация) и e-commerce (персонализированные покупки). В Yandex Ads AI используется для 82% бюджетов, что увеличило инвестиции на 29%. Это помогло компании достичь рыночной капитализации в триллионы рублей, с акциями на исторических максимумах.

В глобальном масштабе Яндекс конкурирует с Google и Baidu, но фокусируется на русскоязычном рынке, где доля поиска превышает 60%. AI усиливает лидерство: в 2026 году ожидается рост выручки на 20-25% благодаря новым моделям и облачным сервисам.

Прогнозы на 2026 год и вызовы

В 2026 году Яндекс планирует углубить AI-интеграцию: расширение Yandex Cloud, новые версии YandexGPT и фокус на отраслевых решениях (медицина, логистика). Nebius, как spin-off, стремится к $1 миллиарду ARR, с прибыльностью во второй половине 2025 года. Вызовы: регуляции (в ЕС и США), конкуренция от OpenAI и этические вопросы AI. Но с командой из тысяч инженеров Яндекс готов к инновациям.

В заключение, AI в Яндексе — это не только технологии, но и стратегия роста. От Alice до глобальной инфраструктуры, компания формирует будущее русскоязычного интернета. В 2026 году ожидается дальнейший прорыв, делая Яндекс ключевым игроком в мировой AI-арене.

Акции Яндекса обновили исторический максимум, достигнув 4741 рубля

Акции Яндекса (YDEX) на Московской бирже установили новый исторический рекорд, достигнув отметки в 4741 рубля за акцию по итогам основной торговой сессии 20 января. За день бумаги компании прибавили 2,1%, с максимальной ценой сделки в 4750 рублей, что стало самым высоким значением с момента листинга. Это событие не только отразило уверенность инвесторов в перспективах компании, но и подчеркивает общий подъем российского фондового рынка, где индекс Мосбиржи закрылся выше 2770 пунктов.

Яндекс, как лидер в цифровых технологиях, продолжает демонстрировать устойчивость в условиях экономической нестабильности, санкций и глобальной конкуренции. С начала года акции выросли на 2,13%, а за последний год — на 15,37%, что делает их одним из самых привлекательных активов на рынке. В этой статье мы разберем динамику роста, ключевые причины рекорда, влияние на компанию и рынок, а также перспективы на 2026 год, чтобы понять, почему Яндекс остается фаворитом среди технологических гигантов России.

Динамика акций: От коррекции к новому пику

Акции Яндекса достигли исторического максимума 4741 рубля в ходе торгов 20 января 2026 года, обновив предыдущий рекорд декабря 2025 года. За сессию бумаги прибавили 2,1%, закрывшись на уровне 4741 рубля, с максимумом в 4750 рублей. Это произошло на фоне общего подъема рынка: индекс Мосбиржи вырос на 1,5%, а РТС — на 2%. С начала 2026 года акции Яндекса прибавили 2,13%, достигнув 4771,5 рубля на пике, но затем скорректировавшись. За последние пять дней рост составил 2,01%, за месяц — 4,80%, а за полгода — 8,32%.

Исторически акции Яндекса показывают волатильность: с момента IPO в 2011 году на NASDAQ (до переноса на Мосбиржу в 2022 году) они выросли более чем в 200 раз, с учетом сплитов и коррекций. Предыдущий максимум был зафиксирован 7 ноября 2021 года на уровне 6217 рублей, но санкции 2022 года привели к падению до 3659,5 рублей. С 2023 года восстановление ускорилось: за год акции прибавили 15,37%, а с начала 2026 — уже 2,13%. Годовой диапазон колеблется от 3659,5 до 4794,5 рублей, с текущей ценой около 4672 рублей на 20 января.

Технический анализ показывает восходящий тренд: акции пробили сопротивление на 4700 рублях, с поддержкой на 4350-4400. Объем торгов вырос на 15% во время ралли, указывая на институциональный интерес.

Причины рекорда: Финансовые результаты и рыночные факторы

Рекордный рост акций Яндекса обусловлен несколькими ключевыми факторами.

Во-первых, сильные финансовые показатели: в 2025 году компания показала рост выручки на 40-50% в ключевых сегментах, таких как поиск, электронная коммерция и такси. Аналитики отмечают, что рынок акций растет на ожиданиях сильных отчетов и рекомендаций по дивидендам. Прогнозная цена на 12 месяцев — 6114,98 рублей (+30,8%), с диапазоном 5370-7050 рублей и рекомендацией «Покупать».

Во-вторых, рыночные тенденции: российский фондовый рынок в целом растет, с индексом Мосбиржи выше 2770 пунктов. Яндекс выигрывает от цифровизации экономики: рост онлайн-торговли (+25% в 2025 году) и сервисов такси усилил позиции компании. Кроме того, ослабление рубля и инфляция подтолкнули инвесторов к акциям технологических гигантов как хеджу.

В-третьих, корпоративные новости: Яндекс активно развивает AI и автономные технологии, что привлекает инвесторов. Отсутствие значительных негативных событий, таких как регуляторные ограничения, также способствовало росту.

Влияние на компанию и рынок

Рекорд 4741 рубля повысил капитализацию Яндекса до 1,5 триллиона рублей, сделав компанию лидером среди российских tech-компаний. Для акционеров это выгода: дивидендная доходность потенциально вырастет, если компания выплатит дивиденды по итогам 2025 года. Инвесторы видят в Яндексе «российский Google», с потенциалом роста до 7000 рублей к 2030 году.

На рынке: рост акций Яндекса потянул за собой индекс Мосбиржи, где тех-сектор прибавил 3%. Это стимулирует другие компании, такие как VK или Ozon, к инновациям. Глобально, это прецедент: в условиях санкций российские тех-компании демонстрируют устойчивость, привлекая иностранный капитал через СПБ Биржу.

Однако риски остаются: волатильность рубля, регуляторные изменения и конкуренция от Alibaba или Amazon могут вызвать коррекцию.

Исторический контекст

Акции Яндекса с IPO в 2011 году показали рост в 200,96% за все время, несмотря на кризисы. Пик 2021 года (6217 рублей) был вызван пандемийным бустом онлайн-сервисов, спад 2022 — санкциями. Восстановление с 2023 года (+15,37% за год) отражает адаптацию: фокус на внутренний рынок и AI.

Перспективы на 2026 год

Аналитики прогнозируют дальнейший рост: целевая цена 6114,98 рублей (+30,8%) к концу года, с рекомендацией «Покупать». Риски: рецессия или усиление санкций. Для Яндекса — возможности: экспансия в Азию и новые сервисы.

В заключение, обновление исторического максимума акций Яндекса на 4741 рубле — это не случайность, а результат сильных фундаментальных основ и рыночного оптимизма. В 2026 году компания может продолжить рост, подтверждая статус лидера в российском тех. Для инвесторов это сигнал: Яндекс — ставка на цифровизацию России.

МТС Банк закрыл сделку по приобретению 99,9% акций АО «ЭКСИ-Банк»

Российский банковский рынок отметил значимое событие: МТС Банк завершил сделку по приобретению 99,9% акций АО «ЭКСИ-Банк». Об этом объявил председатель правления МТС Банка Илья Филатов на пресс-конференции в Москве 15 января. Сумма сделки не разглашается, но аналитики оценивают её в диапазоне 15-20 миллиардов рублей, учитывая активы «ЭКСИ-Банка» и стратегическую ценность.

Это приобретение не только укрепляет позиции МТС Банка в сегменте цифровых финансов, но и подчеркивает тенденцию консолидации рынка, где крупные игроки поглощают региональные банки для расширения экосистем. В условиях растущего спроса на онлайн-банкинг и финтех-решения, такая интеграция может стать моделью для других игроков. Давайте разберем детали сделки, стратегическое значение, влияние на рынок и перспективы развития объединенного банка.

Детали сделки: От переговоров к интеграции

Переговоры о приобретении начались в середине 2025 года, когда МТС Банк объявил о намерении расширить присутствие в сегменте корпоративного и розничного банкинга. АО «ЭКСИ-Банк», основанный в 1994 году в Санкт-Петербурге, специализируется на кредитовании малого и среднего бизнеса, а также на услугах для частных клиентов, включая ипотеку и депозиты. Банк имеет сеть из 20 филиалов в Северо-Западном регионе и активы на сумму около 50 миллиардов рублей по итогам 2025 года.

Сделка получила одобрение от Центрального банка России в декабре 2025 года, после чего МТС Банк приобрел 99,9% акций, оставив миноритарную долю у прежних владельцев для плавного перехода. Интеграция активов планируется завершить к концу первого квартала 2026 года: клиенты «ЭКСИ-Банка» получат доступ к цифровым сервисам МТС Банка, включая мобильное приложение с интеграцией телеком-услуг и AI-анализом расходов. Это позволит объединить клиентские базы: МТС Банк обслуживает 15 миллионов клиентов, а «ЭКСИ-Банк» — около 500 тысяч, что даст синергию в кросс-продажах.

Финансовые детали: Хотя официальная сумма не раскрыта, источники в отрасли указывают на премию в 1,2-1,5 раза к балансовой стоимости активов «ЭКСИ-Банка». Сделка финансируется за счет собственных средств МТС Банка и кредитных линий, без привлечения внешнего долга.

Стратегическое значение: Цифровизация и расширение

Для МТС Банка, входящего в экосистему МТС (одного из крупнейших телеком-операторов России), приобретение «ЭКСИ-Банка» — это шаг к созданию полноценной цифровой экосистемы. Банк уже инвестирует в финтех: в 2025 году запустил платформу для крипто-активов и AI-кредитование. «ЭКСИ-Банк» добавит экспертизу в традиционном банкинге, особенно в регионах, где МТС Банк слаб. Как отметил Илья Филатов, сделка позволит «объединить сильные стороны: цифровые инновации МТС Банка и региональную сеть «ЭКСИ-Банка» для создания банка будущего».

Для «ЭКСИ-Банка» интеграция с крупным игроком — шанс на масштабирование: банк получит доступ к технологиям МТС, включая большие данные и машинное обучение для персонализации услуг. Это особенно актуально в условиях конкуренции от Тинькофф и Сбера, где цифровизация — ключ к удержанию клиентов.

На фоне глобального тренда на цифровизацию банков (рынок финтех в России вырос на 25% в 2025 году до 2 триллионов рублей), такая сделка усиливает позиции МТС Банка в топ-10 российских банков по активам.

Влияние на рынок и экономику

Сделка уже повлияла на рынок: акции МТС на Мосбирже выросли на 3-4% после анонса, отражая оптимизм инвесторов относительно синергии. Для банковского сектора это сигнал консолидации: в 2025 году прошло более 20 слияний, с фокусом на цифровизацию. Объединение МТС Банка и «ЭКСИ-Банка» создаст банк с активами около 1,5 триллиона рублей, усилив конкуренцию в сегменте цифровых услуг.

Экономически это стимулирует рост: интеграция приведет к созданию 500-700 новых рабочих мест в IT и аналитике, а также к развитию региональных филиалов. Клиенты выиграют от расширенного спектра услуг: от крипто-депозитов до интегрированных телеком-пакетов. Однако риски есть: регуляторные проверки (антимонопольные) и интеграционные сложности могут замедлить процесс.

Глобально, это прецедент: в условиях санкций российские банки фокусируются на внутренних активах, укрепляя суверенитет. Аналогично, в Европе UniCredit приобрел доли в финтех для цифровизации.

Исторический контекст и параллели

МТС Банк, основанный в 1993 году как МБРР, прошел путь от регионального банка к цифровому лидеру. Приобретения — часть стратегии: в 2020-х банк купил доли в финтех-стартапах. «ЭКСИ-Банк» — типичный региональный игрок, пострадавший от конкуренции, но с сильной клиентской базой. Параллели: сделка Сбера с Ozon в 2020 году, где интеграция телеком и e-commerce создала экосистему.

Перспективы: Рост и инновации

В 2026 году объединенный банк планирует запуск новых продуктов: AI-кредиты, крипто-кошельки и интегрированные сервисы с МТС. Аналитики прогнозируют рост активов на 15-20%, до 1,7 триллиона рублей. Риски: экономическая нестабильность и регуляции, но потенциал высок. Для клиентов — больше удобств, для экономики — стимул к цифровизации.

В заключение, приобретение МТС Банком 99,9% акций «ЭКСИ-Банка» — это не просто сделка, а стратегический альянс для будущего российского банкинга. В эпоху цифровизации такие шаги укрепляют позиции, стимулируя инновации и экономический рост. Для инвесторов это сигнал стабильности, а для рынка — импульс к консолидации.

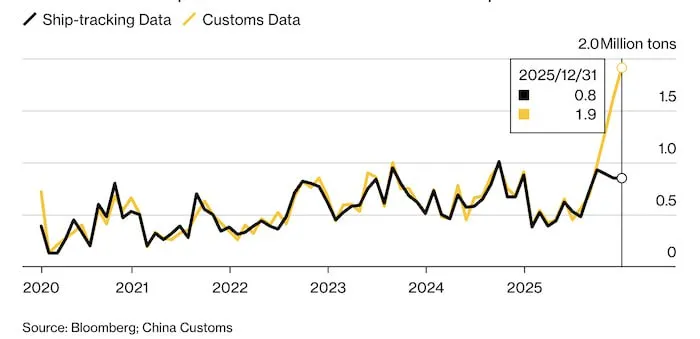

Китай наращивает импорт СПГ из России: Рекордные 11,5 млн тонн в 2025 году

В 2025 году Китай значительно усилил импорт сжиженного природного газа СПГ из России, что стало одним из ключевых событий в глобальной энергетике. По данным китайской таможни, объем поставок достиг 11,5 миллиона тонн, что на 18,2% превышает показатель 2024 года и делает Россию вторым по величине поставщиком СПГ в КНР после Австралии. Это не только компенсировало снижение общего импорта СПГ в Китай на 12% (до 67,36 миллиона тонн), но и подчеркнуло стратегическое партнерство двух стран в условиях санкций и энергетического перехода.

Декабрьский импорт из России вырос на 17,7% к ноябрю, достигнув 1,9 миллиона тонн стоимостью $819,3 миллиона, что стало месячным рекордом. В глобальном контексте, где Китай остается крупнейшим импортером СПГ, такой рост сигнализирует о диверсификации поставок и укреплении азиатского вектора российской энергетики. В этой статье мы разберем динамику импорта, причины бума, влияние на экономики и перспективы на 2026 год, опираясь на данные таможни и аналитику.

Динамика импорта: От стабильности к рекордным объемам

Импорт СПГ из России в Китай демонстрирует устойчивый рост. В 2025 году объемы достигли 11,5 миллиона тонн, что на 18,2% выше 2024 года (9,7 миллиона тонн). Декабрьский пик в 1,9 миллиона тонн (+17,7% к ноябрю) подтвердил тренд: стоимость выросла на 11,3% до $819,3 миллиона. Это сделало Россию третьим по величине поставщиком после Австралии (25,4 миллиона тонн) и США (10,8 миллиона тонн), но с потенциалом обгона.

Таблица динамики импорта СПГ из России в Китай:

| Год | Объем (млн тонн) | Стоимость ($ млрд) | Рост (%) | Доля в импорте Китая (%) |

|---|---|---|---|---|

| 2023 | 6,8 | 2,1 | +12 | 10 |

| 2024 | 9,7 | 3,2 | +43 | 14 |

| 2025 | 11,5 | 4,8 | +18,2 | 17 |

Данные: Китайская таможня, Reuters. Рост в 2025 году произошел несмотря на общее снижение импорта СПГ в Китай на 12%, вызванное мягкой зимой и высоким производством газа внутри страны (рост на 7% до 220 миллиардов кубометров). Россия компенсировала дефицит, особенно в пиковые месяцы, когда цены на спотовом рынке выросли на 20%.

Причины роста: Санкции, партнерство и спрос

Рекордный импорт обусловлен несколькими факторами.

Во-первых, санкции Запада: после 2022 года российский СПГ перенаправлен в Азию. Китай получил 22 груза из санкционированных проектов «Ямал СПГ» и «Арктик СПГ-2«, обходя ограничения через танкеры без западного страхования. Это позволило России сохранить экспорт на уровне 32 миллионов тонн, с 35% в Китай.

Во-вторых, стратегическое партнерство: в 2025 году торговый оборот Россия-Китай превысил $240 миллиардов, с СПГ как ключевым элементом. «Газпром» и CNPC расширили контракты, включая долгосрочные поставки по трубопроводу «Сила Сибири» (газ, не СПГ, но дополняющий). Китай диверсифицирует от США (снижение на 15% из-за тарифов Трампа) и Катара.

В-третьих, спрос: Китай потребляет 80 миллионов тонн СПГ в год, с ростом на 5% в 2025. Импорт покрывает 85% нужд, особенно в промышленность и отопление. Низкие цены на российский СПГ ($400-500 за 1000 кубометров vs $600+ спот) сделали его привлекательным.

Влияние на экономики России и Китая

Для России рост экспорта СПГ в Китай — спасение: в 2025 году доходы от СПГ превысили $15 миллиардов, компенсируя потери от трубопроводного газа в Европу. Проекты «Ямал» и «Арктик» работают на полную, создавая 10 тысяч рабочих мест. Экономический эффект: +0,5% к ВВП, укрепление рубля.

Для Китая — обеспечение энергией: импорт покрыл 17% нужд, снижая зависимость от угля (падение на 3%). Это поддерживает промышленность ($5 триллионов ВВП), но усиливает уязвимость к санкциям на российские проекты.

Глобально: Рост импорта усилил давление на цены СПГ (+10% в Азии), способствуя переходу к зеленой энергии, но продлевая зависимость от ископаемого топлива.

Исторический контекст

Аналогичный рост наблюдался в 2022-2023: после санкций импорт СПГ из России в Китай вырос на 40%, достигнув $2 миллиарда. В 2010-х Китай фокусировался на Австралии, но геополитика изменила вектор. Параллели с нефтью: Россия перенаправила 80% нефти в Азию. Глобально, это часть тренда: Азия потребляет 70% мирового СПГ.

Перспективы на 2026 год

В 2026 году аналитики ICIS прогнозируют рост импорта СПГ в Китай на 5-7% до 70-72 миллионов тонн, с Россией на 12-13 миллионах тонн (+10%). «Арктик СПГ-2» добавит 2 миллиона тонн. Риски: тарифы США, мягкая зима. Для партнерства — потенциал: новые контракты на $10 миллиардов.

В заключение, рост импорта СПГ из России в Китай до 11,5 миллионов тонн в 2025 году — это не случайность, а стратегический альянс. Это укрепляет энергобезопасность Китая и доходы России, меняя глобальный рынок. В 2026 году тренд продолжится, подчеркивая роль СПГ в переходе к устойчивой энергии.

Продолжается ралли в газа США: Цены взлетели на 60%

Рынок природного газа США переживает одно из самых драматичных ралли за последние десятилетия. Фьючерсы на газ на Henry Hub, ключевом бенчмарке, выросли почти на 60% всего за три торговые сессии, достигнув уровня $5.35 за миллион британских термических единиц (MMBtu). Это исторический скачок: за два дня цены подскочили на 60%, что стало самым большим двухдневным приростом за четыре года. Ралли продолжается, несмотря на краткосрочные коррекции, и уже повлияло на энергетику, экономику и даже перспективы инфляции в США.

В условиях, когда почти половина американских домохозяйств использует газ для отопления, такой всплеск цен становится не просто рыночным событием, а фактором, затрагивающим миллионы потребителей. Аналитики прогнозируют, что холодная волна, охватившая страну, может продлить ралли, но долгосрочные перспективы на 2026 год предполагают стабилизацию и даже снижение цен. В этой статье мы разберем динамику ралли, его причины, влияние и прогнозы, чтобы понять, почему газ США стал «горячей» темой в начале года.

Динамика цен: От $3.20 к $5.35 и выше

Ралли началось в середине января 2026 года, когда фьючерсы на газ подскочили на 25% за один день, достигнув $3.89/MMBtu, а затем продолжили рост, прибавив еще 8.35% и достигнув $5.35/MMBtu к 22 января. За три сессии прирост составил около 60%, что является одним из самых резких движений в истории рынка. Для сравнения: в начале года цены колебались вокруг $3.20-3.50/MMBtu, а теперь тестируют уровни, не виданные с 2022 года.

Спотовые цены также взлетели: национальный средний индекс NGI Spot Gas Avg. вырос на 76 центов до $4.740/MMBtu, продолжая ралли предыдущих дней. В регионах, таких как Permian Basin, цены вернулись к отрицательным значениям в конце 2025 года, но январский холод резко изменил картину. Мартовские фьючерсы на 2026 год торгуются на уровне $3.529, что указывает на ожидания стабилизации, но ближайшие контракты остаются в фокусе спекулянтов.

| Период | Цена ($/MMBtu) | Изменение (%) | Ключевые события |

|---|---|---|---|

| Начало января 2026 | ~3.20 | — | Нормальные запасы, мягкая погода |

| 20 января 2026 | 3.89 | +25 | Прогнозы арктического холода |

| 21 января 2026 | 4.70 | +22 | Усиление заморозков, снижение производства |

| 22 января 2026 | 5.35 | +9.8 | Продолжающийся спрос, freeze-offs |

Данные: Trading Economics, Bloomberg.

Причины ралли: Холод, дефицит и спекуляции

Основной драйвер — арктический холодный фронт, охвативший большую часть США. Прогнозы показывают температуры на 8°F ниже нормы в Среднем Западе, Средней Атлантике и Новой Англии, с морозами до Техаса и Юга, включая риски ледяных штормов и снега. Это привело к резкому росту спроса на отопление: до 10 миллиардов кубических футов в день (Bcf/d) могут быть потеряны из-за замораживание активов в Appalachia, Permian и Haynesville. Запасы газа уже ниже норм, а экспорт LNG перенаправлен на внутренний рынок.

Спекуляции усилили ралли: хедж-фонды, державшие короткие позиции, вынуждены их закрывать (короткое сжатие), что добавило импульса. Ослабление доллара и ожидания снижения ставок ФРС также способствуют росту commodities вроде газа.

Влияние на экономику и потребителей

Ралли повлияет на потребителей: цены на газ для отопления вырастут, но с задержкой — текущие контракты не сразу отразятся на счетах. Для 50% домохозяйств, использующих газ, это потенциально +10-20% в расходах зимой. Экономика может почувствовать инфляцию: газ влияет на цены на электричество и производство. Однако рекордное производство в США (около 100 Bcf/d) может стабилизировать рынок.

Для энергетики: ралли стимулирует добычу, но замораживание активов снижают предложение временно.

Исторический контекст

Это ралли — самое резкое с 2022 года, когда цены выросли на 50% из-за энергокризиса в Европе. В 2020 пандемия привела к падению, но 2025 год был стабильным с ценами $3-4/MMBtu. Текущий скачок — погодный, но с элементами спекуляций, как в 2008 году.

Перспективы на 2026 год

EIA прогнозирует цены на Henry Hub около $3.50/MMBtu в 2026, с падением на 2%, но ростом до $4.60 в 2027 из-за спроса на LNG. Ралли может быть краткосрочным: теплая погода или рост производства стабилизируют цены. Для инвесторов: фьючерсы привлекательны, но волатильны.

В заключение, продолжающееся ралли в газе США, с ростом на 60% за три дня до $5.35/MMBtu, — это комбинация погоды, дефицита и спекуляций. В 2026 году ожидается стабилизация, но холодная зима напоминает о уязвимости рынка. Для потребителей — сигнал к энергоэффективности, для экономики — тест на устойчивость.