ИИС (Индивидуальный Инвестиционный Счет): Дает налоговые льготы (тип А — вычет на взносы; тип Б — освобождение от НДФЛ с доходов через 3 года). Идеально для долгосрочных инвестиций.

Подайте заявку онлайн на сайте брокера или в приложении (потребуется паспорт, ИНН, СНИЛС).

Пополните счет: Переведите деньги на счет (обычно через банковский перевод, с карты или из Сбербанк Онлайн).

Установите торговый терминал: Брокер предоставит доступ к своей платформе (QUIK, MetaTrader 5, собственное приложение/веб-терминал).

Купите акции SBER:

Введите тикер SBER.

Выберите тип заявки (обычно «Рыночная» — купить по текущей цене, или «Лимитная» — купить по указанной вами цене или дешевле).

Укажите количество акций.

Подайте заявку.

Подтверждение: После исполнения заявки акции появятся в вашем портфеле на брокерском счете/ИИС.

Важные нюансы:

Комиссии: Учитывайте комиссии брокера за сделку и биржи. Они влияют на конечную стоимость покупки.

Налоги:

С дохода от продажи акций (разница между ценой продажи и покупки + дивиденды) удерживается НДФЛ 13%.

Брокер выступает налоговым агентом (сам удержит и перечислит налог при выводе денег или в конце года), но декларацию подавать не нужно, если это единственный доход.

ИИС дает налоговые льготы: либо возврат 13% от суммы ежегодных взносов (до 52 000 руб. в год), либо полное освобождение от НДФЛ с доходов по счету через 3 года (но взносы не возвращаются).

Дивиденды: Сбербанк выплачивает дивиденды 2 раза в год. Они будут автоматически зачисляться на ваш брокерский счет/ИИС.

Риски: Акции — это рискованный актив. Их цена может как расти, так и падать. Это не депозит, нет гарантии возврата вложений.

Время торгов: Московская биржа работает с 10:00 до 18:40 МСК по будням (кроме выходных и праздников). Основная активность — в первую половину дня.

Вывод: Самый простой и доступный способ для частного инвестора в России — открыть брокерский счет или ИИС у надежного брокера (включая Сбербанк через «Сбер Инвестор») и купить акции SBER через торговую платформу. Внимательно изучите тарифы брокера и помните о рисках.

Оценка стоимости акций — это фундаментальный процесс в инвестировании, помогающий определить, является ли акция недооцененной (потенциал роста цены), переоцененной (риск падения) или справедливо оцененной. Не существует одного единственного «верного» метода, и инвесторы часто используют комбинацию подходов. Вот основные методы и принципы:

Основные методы оценки акций

Фундаментальный Анализ:

Суть: Анализ реальной стоимости компании (ее внутренней стоимости или справедливой стоимости) на основе ее финансовых показателей, бизнес-модели, отрасли, управления и макроэкономических факторов.

Ключевые инструменты:

Анализ финансовой отчетности: Изучение баланса (активы, обязательства, капитал), отчета о прибылях и убытках (выручка, расходы, прибыль), отчета о движении денежных средств. Рассчитываются коэффициенты:

Самый теоретически обоснованный метод. Прогнозируются будущие свободные денежные потоки компании (Free Cash Flow to Firm — FCFF или Free Cash Flow to Equity — FCFE).

Эти потоки дисконтируются (приводятся) к текущей стоимости с использованием ставки дисконтирования, которая отражает риск инвестиций (часто используется средневзвешенная стоимость капитала — WACC для FCFF или требуемая доходность акционерного капитала для FCFE).

Справедливая стоимость = Сумма дисконтированных будущих денежных потоков.

Сложность: Точность сильно зависит от качества прогнозов денежных потоков и выбора ставки дисконтирования.

Дивидендные модели (DDM — Dividend Discount Model):

Оценивают акцию как сумму дисконтированных будущих дивидендов. Просты в использовании для стабильных, дивидендных компаний.

Модель Гордона (постоянного роста): Цена = D1 / (r — g), где D1 — ожидаемый дивиденд на акцию через год, r — требуемая инвестором доходность, g — постоянный темп роста дивидендов.

Относительная (Сравнительная) Оценка:

Суть: Сравнение компании с ее аналогами (peer group) на основе рыночных мультипликаторов. Предполагает, что схожие компании должны иметь схожую оценку.

Ключевые мультипликаторы:

P/E (Price-to-Earnings — Цена/Прибыль): Цена акции / Прибыль на акцию (EPS). Самый популярный. Показывает, сколько инвесторы готовы платить за 1 рубль (доллар и т.д.) прибыли компании. Высокий P/E может означать ожидание роста или переоцененность.

P/S (Price-to-Sales — Цена/Выручка): Цена акции / Выручка на акцию. Полезен для компаний с низкой или отрицательной прибылью (стартапы, цикличные отрасли).

P/B (Price-to-Book — Цена/Балансовая стоимость): Цена акции / Балансовая стоимость на акцию (собственный капитал / кол-во акций). Показывает соотношение рыночной стоимости к стоимости активов за вычетом обязательств. Часто применяется к финансовым институтам.

EV/EBITDA (Enterprise Value / Earnings Before Interest, Taxes, Depreciation, Amortization): Стоимость компании (рыночная кап-я + долг — денежные средства) / Прибыль до вычета процентов, налогов, износа и амортизации. Популярен для сравнения компаний с разной структурой капитала и налоговыми ставками.

P/CF (Price-to-Cash Flow — Цена/Денежный поток): Цена акции / Денежный поток на акцию. Считается менее подверженным манипуляциям, чем P/E.

Как использовать: Рассчитать мультипликаторы для оцениваемой компании и ее аналогов. Определить, торгуется ли компания с премией или дисконтом к группе и почему.

Технический Анализ:

Суть: Анализ исторических данных о ценах и объемах торгов для прогнозирования будущего движения цены. Не оценивает внутреннюю стоимость компании, а фокусируется на рыночных трендах и психологии участников.

Ключевые инструменты:

Графики (свечные, линейные, баровые).

Трендовые линии, уровни поддержки и сопротивления.

Технические индикаторы (скользящие средние, RSI, MACD, объемы и т.д.).

Использование: Для определения моментов входа/выхода из позиции, выявления трендов. Часто используется краткосрочными трейдерами.

Нет идеального метода: Каждый метод имеет ограничения и допущения. Комбинация подходов дает более полную картину.

Прогнозы ненадежны: Будущие денежные потоки, темпы роста, ставки дисконтирования — все это оценки, которые могут быть ошибочными.

Субъективность: Интерпретация данных, выбор аналогов, оценка рисков — все это несет субъективность.

Рыночная иррациональность: Рынки могут долгое время оставаться нерациональными, и цена акции может сильно отклоняться от расчетной справедливой стоимости.

Динамичность: Факторы, влияющие на стоимость, постоянно меняются. Оценка должна регулярно пересматриваться.

Цель оценки: Определить диапазон справедливой стоимости, а не точную цифру.

Практические советы

Начните с основ: Изучите финансовую отчетность компании.

Поймите бизнес: Чем занимается компания, как зарабатывает деньги, кто ее конкуренты?

Используйте несколько методов: Сравните результаты DCF, мультипликаторов.

Будьте консервативны: Используйте пессимистичные сценарии в прогнозах.

Сравнивайте с аналогами: Всегда смотрите на компанию в контексте ее отрасли.

Учитывайте «экономический ров»: Есть ли у компании устойчивое конкурентное преимущество?

Отличный выбор! Инвестирование в акции — мощный инструмент для создания капитала, но начинать нужно с понимания основ. Вот пошаговое руководство для новичков:

Основа основ: Понимание, что такое акции

Акция = Доля в бизнесе: Покупая акцию, вы становитесь совладельцем компании (пусть даже очень маленькой частью).

Зачем компании продают акции? Чтобы привлечь деньги на развитие (новые заводы, технологии, выход на новые рынки).

Зачем инвесторы покупают акции? Две основные причины:

Рост стоимости (капитализация): Надежда, что цена акции вырастет со временем, и вы продадите ее дороже, чем купили.

Дивиденды: Часть прибыли компании, которую она может распределять между акционерами (не все компании платят дивиденды).

Оценка своей готовности к риску

Акции — это рискованно! Цены могут сильно колебаться вверх и вниз в краткосрочной перспективе. Вы можете потерять часть вложенных средств.

Инвестиционный горизонт: Акции подходят для долгосрочных целей (5, 10, 20+ лет). За это время рынок исторически рос, сглаживая краткосрочные падения.

Эмоциональная устойчивость: Готовы ли вы спокойно пережить падение рынка на 20-30%, не продавая в панике?

«Подушка безопасности»: Не вкладывайте в акции деньги, которые могут понадобиться вам в ближайшие 1-3 года. Сначала создайте финансовый резерв на черный день (3-6 месяцев расходов).

Выбор брокера (ваш вход на биржу)

Брокер — это лицензированная компания, предоставляющая доступ к бирже. Без брокера купить акции напрямую на бирже нельзя.

Критерии выбора для новичков:

Надежность и лицензия: Проверьте наличие лицензии Центробанка РФ (или регулятора вашей страны).

Удобство интерфейса (торговый терминал): Мобильное приложение и веб-платформа должны быть понятными.

Комиссии: Обратите внимание на комиссии за сделки (покупку/продажу), обслуживание счета, ввод/вывод средств. Для начинающих с небольшими суммами комиссии особенно важны. Ищите брокеров с низкими тарифами.

Качество аналитики и обучения: Наличие обучающих материалов, вебинаров, аналитических обзоров.

Минимальный депозит: С какой суммы можно начать? (Многие брокеры позволяют начать с нескольких тысяч рублей).

Популярные брокеры в РФ (примеры): Тинькофф Инвестиции, ВТБ Мои Инвестиции, Сбербанк Инвестор, Финам, БКС, Открытие Брокер. Сравните их по указанным критериям!

Открытие брокерского счета

Выберите брокера.

Подайте заявку онлайн (на сайте или в приложении брокера). Потребуется паспорт и ИНН.

Пройдите идентификацию (часто онлайн через госуслуги или в офисе/у партнера).

Пополните счет (банковский перевод, карта и т.д.).

Начинайте инвестировать!

Первые шаги: С чего начать покупки?

Начните с малого: Не вкладывайте все сбережения сразу. Начните с суммы, которую не страшно потерять.

Инвестируйте регулярно: Стратегия «усреднения» (например, фиксированная сумма каждый месяц) помогает снизить риск купить на пике.

Думайте о диверсификации:

Не кладите все яйца в одну корзину! Не покупайте акции только одной компании.

ETF (биржевые инвестиционные фонды) — лучший друг новичка:

Это готовый «портфель в одной акции». Одна акция ETF дает вам долю во множестве разных компаний (десятках или сотнях).

Примеры: ETF на индекс Мосбиржи (IMOEX), ETF на S&P 500 (SPY, VOO — доступны через валютные секции Мосбиржи или зарубежных брокеров), ETF на облигации, золото, сектора экономики.

Преимущества: Максимальная диверсификация с минимальными вложениями, низкие комиссии, простота.

Если покупаете отдельные акции:

Начинайте с «голубых фишек»: Крупнейшие, самые надежные и ликвидные компании (например, в РФ: Сбербанк, Газпром, Норникель, Лукойл; в мире: Apple, Microsoft, Amazon и т.д.). Риск ниже, чем у мелких компаний.

Поймите бизнес: Покупайте акции компаний, чей бизнес вы понимаете. Чем они зарабатывают? В чем их преимущества?

Не гонитесь за «горячими» советами: Избегайте импульсивных покупок на основе слухов или ажиотажа.

Бизнес-модель: Устойчива ли она? Есть ли преимущества?

Менеджмент: Кто руководит компанией?

Технический анализ (изучение графиков цены): Помогает понять настроение рынка и найти точки входа/выхода. Более сложен для новичков.

Для начала: Изучайте новости компаний, квартальные и годовые отчеты (публикуются на сайтах компаний и бирж). Используйте скринеры акций (инструменты для фильтрации по параметрам) на сайтах брокеров или финансовых порталов.

Основные правила и лайфхаки для новичков

Инвестируйте, а не спекулируйте: Ваша цель — долгосрочный рост, а не быстрая нажива.

«Time in the market beats timing the market»: Лучше инвестировать регулярно и долго, чем пытаться угадать идеальный момент для входа.

Реинвестируйте дивиденды: Покупайте на выплаченные дивиденды еще акции (это мощный инструмент сложного процента).

Не поддавайтесь эмоциям (FOMO и паника): Страх упустить выгоду (FOMO) ведет к покупкам на пике. Паника ведет к продажам на дне. Дисциплина важнее эмоций.

Учитесь постоянно: Читайте книги (Бенджамин Грэхем «Разумный инвестор», Питер Линч «Переиграть Уолл-стрит»), следите за финансовыми новостями, смотрите вебинары.

Учитывайте налоги и комиссии:

НДФЛ: В РФ налог (13%) платится с прибыли при выводе денег с брокерского счета или при продаже акций (но есть льготы: ИИС типа А — вычет 13% от суммы пополнения, ИИС типа Б — освобождение от НДФЛ на доход при условии владения 3+ года).

Комиссии брокера: Снижают вашу реальную доходность. Учитывайте их при расчетах.

Чего НЕ делать

Инвестировать в то, чего не понимаете.

Покупать акции на заемные деньги (кредит, маржинальное плечо без понимания рисков).

Верить в «гарантированную» доходность или «секретные» стратегии.

Книги: Упомянутые выше, а также «Психология инвестиций» Карла Ричардса, «Маленькая книга здравого смысла в инвестировании» Джона Богла (основателя Vanguard и идеолога ETF).

Обучающие курсы: От самих брокеров (Тинькофф, ВТБ, Сбер), от Московской биржи, независимые платформы (Stepik, Coursera — ищите курсы по финансам и инвестициям).

Главное: Начните! Не ждите идеального момента. Начните с малого, с ETF, с регулярных небольших сумм. Учитесь на практике, но делайте это осознанно и с пониманием рисков. Инвестирование — это марафон, а не спринт. Удачи!

Инвестиции в акции — отличный способ приумножить капитал в долгосрочной перспективе, но это требует знаний, дисциплины и понимания рисков. Вот пошаговое руководство для начинающих:

Основа: Обучение и подготовка

Изучите основы: Поймите, что такое акции, биржи, как формируются цены (спрос/предложение), что влияет на котировки (финансовые результаты, новости, экономика). Книги: «Разумный инвестор» (Б. Грэм), «Маленькая книга победителя рынка акций» (Д. Гринблатт).

Определите цели и сроки: Зачем вам инвестиции? (Пенсия, крупная покупка, пассивный доход). Срок определяет стратегию (чем короче срок, тем выше риск).

Оцените риск-профиль: Честно ответьте, какую просадку портфеля вы сможете пережить без паники. Акции могут терять 20-50% стоимости за короткий срок.

Создайте финансовую подушку: Инвестируйте только те деньги, которые не понадобятся в ближайшие 3-5 лет. Иметь «подушку безопасности» на 3-6 месяцев расходов — обязательно.

Выбор брокера и открытие счета

Ключевые критерии:

Надежность и лицензия: Проверьте регистрацию в ЦБ РФ (для РФ) или регуляторах других стран (SEC в США, FCA в UK). Крупные российские брокеры: Тинькофф Инвестиции, ВТБ, СберИнвест, Финам, БКС. Международные: Interactive Brokers, Exante.

Комиссии: За сделки, обслуживание счета, депозитарные услуги. Сравните тарифы.

Доступ к рынкам: Нужны ли вам только российские акции (МосБиржа) или также США, Европа, Азия?

Откройте брокерский счет: Это можно сделать онлайн. Основные типы в РФ:

Брокерский счет: Стандартный счет. Налог 13% с прибыли при выводе или с дивидендов.

ИИС (Индивидуальный инвестиционный счет): Дает налоговые льготы (тип А — вычет 13% от внесенной суммы; тип Б — освобождение от налога на доход). Срок — минимум 3 года. Важно: Лимит — 1 ИИС, лимит взносов — до 1.4 млн руб в год (на 2024).

Формирование стратегии и портфеля

Основные подходы:

Долгосрочные инвестиции (Buy & Hold): Покупка акций сильных компаний («голубых фишек» или растущих) на годы. Фокус на фундаментальном анализе (фин. показатели, бизнес-модель, конкурентные преимущества).

Дивидендные стратегии: Инвестиции в компании с высокой и стабильной дивидендной доходностью.

Инвестиции в ETF: Идеально для новичков! ETF — это «корзина» акций/облигаций, повторяющая индекс (например, S&P 500, МосБиржи). Дает мгновенную диверсификацию. Популярные российские: SBSP (S&P 500), FXRL (МосБиржа). Международные: VOO (S&P 500), QQQ (Nasdaq 100).

Среднесрочные инвестиции: На основе анализа трендов, секторов экономики.

Трейдинг (краткосрочный): Высокорискованный, требует глубоких знаний и времени. Не рекомендуется новичкам!

Диверсификация — главное правило!

По активам: Не только акции, но и облигации (для стабильности), ETF, возможно, золото.

По отраслям: Технологии, финансы, здравоохранение, потребительские товары и т.д.

По странам/регионам: РФ, США, Европа, развивающиеся рынки.

По компаниям: Не вкладывайте все в 1-2 акции. Оптимально — 10-20+ компаний/ETF.

Анализ и выбор акций (для индивидуальных инвестиций)

Фундаментальный анализ (для долгосрочных вложений):

Бизнес-модель: Понимание чем зарабатывает компания, ее конкурентные преимущества («экономический ров»).

Менеджмент: Качество руководства.

Отраслевые перспективы.

Технический анализ (чаще для трейдинга/среднесрока): Изучение графиков цен и объемов торгов для выявления трендов и точек входа/выхода. Не заменяет фундаментальный анализ для долгосрочных инвесторов.

Источники информации: Финансовые отчеты компаний (сайты инвесторов), новостные ленты (Bloomberg, РБК, Investing.com), аналитика (не доверяйте слепо!), скринеры акций (Finviz, TradingView).

Совершение сделок

Типы заявок:

Рыночная (Market): Купить/продать по текущей лучшей цене на рынке. Быстро, но цена может немного «уйти».

Лимитная (Limit): Указать максимальную цену покупки или минимальную цену продажи. Гарантирует цену, но исполнение не гарантировано, если цена не достигнет вашего уровня.

Начинайте с малого: Не вкладывайте весь капитал сразу. Постепенно наращивайте позиции.

Ребалансировка: Периодически (раз в 6-12 мес) приводите портфель в соответствие с изначальной стратегией (продавайте выросшие активы сверх плана, докупайте отстающие).

Управление рисками и психология

Стоп-лосс (Stop-Loss): Автоматический приказ продать акцию при падении до определенной цены, чтобы ограничить убытки. Крайне рекомендуется!

Не поддавайтесь эмоциям: Страх и жадность — главные враги инвестора. Паника продавать на дне и FOMO (страх упустить выгоду) покупать на пике — путь к убыткам. Придерживайтесь плана.

Думайте долгосрочно: Рынки растут в долгосрочной перспективе, несмотря на кризисы. Не проверяйте котировки каждый час.

Реинвестируйте дивиденды: Позволяет использовать сложный процент.

Регулярные инвестиции (DCA — Dollar Cost Averaging): Покупка на фиксированную сумму регулярно (например, каждый месяц). Сглаживает волатильность — вы покупаете дешевле при падении рынка и дороже при росте, усредняя цену.

Налоги

В РФ: Брокер обычно выступает налоговым агентом (удерживает 13% НДФЛ):

С прибыли от продажи акций (если владели менее 3 лет — обязательно; более 3 лет — есть льготы, но условия меняются).

С дивидендов (российских и зарубежных).

ИИС: Льготы (тип А или Б) при соблюдении условий (срок 3+ года, лимиты взносов).

Зарубежные акции: Налогообложение дивидендов может быть сложнее (удерживается налог в стране эмитента, потом в РФ может потребоваться доплата/зачет). Уточняйте у брокера.

Важные предупреждения

Риск потери капитала: Акции — рисковый актив. Вы можете потерять часть или все вложенные деньги.

Никаких гарантий: Прошлые результаты не гарантируют будущую доходность.

Мошенники: Остерегайтесь «гарантированной» прибыли, «секретных стратегий», предложений купить акции вне биржи. Работайте ТОЛЬКО с лицензированными брокерами.

Не инвестируйте в долг: Только свободные средства.

С чего начать прямо сейчас

Учитесь: Читайте книги, смотрите курсы от надежных источников (не от «гуру» с гарантиями).

Выберите брокера: Сравните тарифы и откройте счет (можно начать с ИИС).

Начните с ETF: Купите небольшой лот ETF на широкий рынок (например, FXRL или SBSP) для диверсификации.

Инвестируйте регулярно: Настройте автоматическое пополнение счета и покупку на фиксированную сумму.

Анализируйте и расширяйте: По мере обучения добавляйте в портфель отдельные акции, которые вы хорошо изучили.

Инвестирование — это марафон, а не спринт. Терпение, дисциплина и постоянное обучение — ключи к успеху.

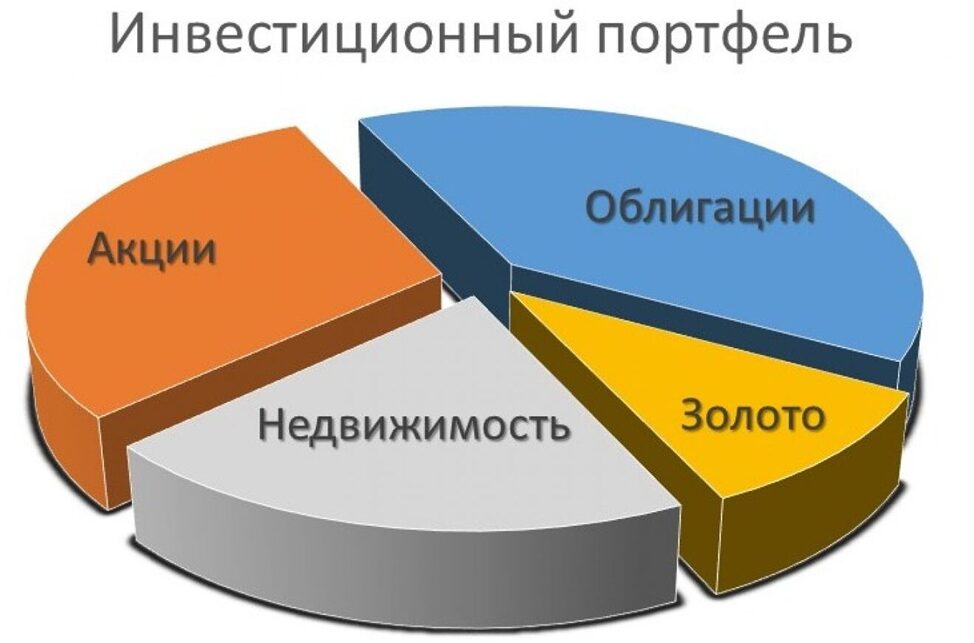

Диверсификация инвестиций — это стратегия распределения капитала между различными активами, секторами, отраслями, регионами или валютами с целью снижения общего риска портфеля. Её основная идея: «Не класть все яйца в одну корзину».

Зачем нужна диверсификация?

Снижение несистематического (специфического) риска: Это риск, связанный с конкретной компанией, отраслью или страной (банкротство, скандал, спад в отрасли). Диверсификация позволяет минимизировать убытки от проблем одного актива за счет других.

Сглаживание доходности: Разные активы ведут себя по-разному в одни и те же периоды. Когда одни падают, другие могут расти или стабилизироваться, что делает общую доходность портфеля более предсказуемой.

Повышение устойчивости портфеля: Портфель лучше переносит рыночные потрясения и экономические циклы.

Защита от «черных лебедей»: Непредвиденных событий, сильно бьющих по отдельным активам или рынкам.

Основные методы диверсификации

По классам активов:

Акции: Долевое участие в компаниях (высокий риск/доходность).

Технологии, здравоохранение, финансы, потребительские товары, коммунальные услуги, промышленность и т.д. (разные сектора по-разному реагируют на экономические события).

По географическому признаку:

Страны: Инвестиции в развитые (США, ЕС, Япония), развивающиеся (Китай, Индия, Бразилия), и frontier-рынки.

Регионы: Северная Америка, Европа, Азия, Латинская Америка и т.д. (экономики разных регионов растут несинхронно).

По валютам:

Инвестиции в активах, номинированных в разных валютах (доллар, евро, иена, франк и т.д.) для снижения валютного риска.

По размеру компаний:

Крупная капитализация (голубые фишки), средняя капитализация, малая капитализация (более волатильны, но выше потенциал роста).

Как реализовать диверсификацию

Определите свои цели, горизонт инвестирования и терпимость к риску: Это основа для выбора пропорций между разными классами активов.

Выберите основные классы активов: Решите, какую долю портфеля выделить под акции, облигации, недвижимость и т.д. (например, 60/40, 70/30).

Диверсифицируйте внутри классов:

Акции: Купите акции компаний из разных секторов и стран. Проще всего через ETF или ПИФы, которые сразу дают доступ к сотням или тысячам акций.

Облигации: Разные эмитенты (государство, муниципалитеты, корпорации), разные сроки погашения, разные кредитные рейтинги.

Регулярно ребалансируйте портфель: Со временем пропорции изменяются из-за разной доходности активов. Периодически (например, раз в год) возвращайте портфель к исходному балансу, продавая подорожавшие активы и докупая подешевевшие. Это автоматически заставляет «продавать дорого и покупать дешево».

Важные нюансы и предостережения

Не устраняет систематический (рыночный) риск: Риск, присущий всему рынку (рецессии, войны, глобальные кризисы). Диверсификация между классами активов помогает его снизить, но не убрать полностью.

Не гарантирует прибыль: Она снижает риск убытков, но не обещает высокую доходность.

Ложная диверсификация: Покупка множества акций в одной отрасли или множества взаимосвязанных активов (например, акций нефтяных компаний и фьючерсов на нефть) не дает реального снижения риска.

Избыточная диверсификация: Слишком большое количество активов усложняет управление портфелем и может увеличить комиссии без значительного дополнительного снижения риска. После определенного порта (обычно 15-30 акций из разных секторов) эффект диверсификации сильно ослабевает.

Корреляция: Эффективность диверсификации зависит от корреляции (взаимосвязи) между активами. Идеально добавлять активы с низкой или отрицательной корреляцией. В кризисы корреляции часто сходятся к 1 (все падают), что временно снижает эффективность диверсификации.

Агрессивный: 80% акции (50% глобальный ETF, 20% сектор роста, 10% малая капитализация), 15% криптовалюты/альтернативы, 5% денежные средства.

Вывод: Диверсификация — фундаментальный принцип разумного инвестирования. Это не способ «обыграть рынок», а инструмент управления рисками и повышения устойчивости инвестиционного портфеля на долгосрочной дистанции. Правильно диверсифицированный портфель позволяет инвестору спокойнее переживать рыночные колебания и последовательно двигаться к своим финансовым целям.

Формирование инвестиционного портфеля — это процесс, а не разовое действие. Он требует планирования, дисциплины и периодического пересмотра. Вот пошаговое руководство:

Определите свои финансовые цели и горизонт инвестирования:

Какие цели? Покупка жилья, пенсия, образование детей, накопление капитала, пассивный доход?

Срок достижения? Краткосрочные (1-3 года), среднесрочные (3-7 лет), долгосрочные (7+ лет). Чем короче срок, тем консервативнее должен быть портфель.

Сумма? Сколько нужно накопить?

Оцените свою толерантность к риску

Психологическая устойчивость: Насколько спокойно вы переносите падение стоимости портфеля на 10%, 20%, 30%? Не продадите ли вы всё в панике на дне рынка?

Финансовая устойчивость: Есть ли у вас «финансовая подушка» на 3-6 месяцев расходов? Можете ли вы позволить себе потерять часть вложенных средств без катастрофических последствий?

Опыт: Насколько вы знакомы с разными типами активов и их рисками?

Это ключевой этап, определяющий большую часть будущей доходности и риска портфеля.

Решите, какую долю капитала распределить между основными классами активов:

Акции (Рисковые активы): Высокий потенциал доходности, высокий риск (волатильность). Подходят для долгосрочных целей. (ETF на индексы, отдельные акции).

Облигации (Консервативные активы): Ниже доходность, ниже риск. Стабильный доход (купон), сохранение капитала. (Государственные, корпоративные, муниципальные облигации, ОФЗ в РФ).

Денежные средства и эквиваленты (Cash & Cash Equivalents): Максимальная ликвидность и сохранность, минимальная доходность (ниже инфляции). (Депозиты, вклады до востребования, фонды денежного рынка). Для подушки безопасности и краткосрочных нужд.

Умеренное (сбалансированное): 60% Акции, 35% Облигации, 5% Денежные средства. (Цель: баланс роста и стабильности, средний горизонт).

Агрессивное (высокий риск): 80-90% Акции, 10-20% Облигации/Альтернативы, 0-5% Денежные средства. (Цель: максимальный рост, долгий горизонт, высокая толерантность к риску).

Диверсифицируйте внутри классов активов

Акции:

По географии: Разные страны и регионы (Россия, США, Европа, Азия, развивающиеся рынки).

По отраслям: Технологии, финансы, здравоохранение, потребительские товары, промышленность и т.д.

По капитализации: Крупный (blue chips), средний (mid caps), малый (small caps) бизнес.

Инструменты: Широкие рыночные ETF (биржевые фонды) — самый простой и эффективный способ диверсификации для большинства инвесторов. Отдельные акции — требуют глубокого анализа и времени.

Облигации:

По эмитентам: Государственные (надежнее, доходность ниже), корпоративные (риск выше, доходность выше), муниципальные.

По сроку погашения: Краткосрочные (менее чувствительны к ставкам), среднесрочные, долгосрочные (более чувствительны).

По кредитному качеству (рейтингу): Инвестиционный уровень (высокий рейтинг), высокодоходные («мусорные» — высокий риск).

Избегайте концентрации: Не вкладывайте большую часть капитала в одну акцию, один сектор или одну страну.

Выберите брокерский счет или ИИС (в РФ)

Брокерский счет: Универсальный счет для покупки/продажи ценных бумаг. Налог (НДФЛ 13%) платится при выводе денег с прибыли.

ИИС (Индивидуальный Инвестиционный Счет): Дает налоговые льготы:

Тип А: Вычет 13% от суммы внесенных за год средств (до 52 000 руб. в год). Выгоден, если нет доходов от бумаг или они небольшие.

Тип Б: Освобождение от НДФЛ на всю полученную по счету прибыль. Выгоден при высоких доходах от инвестиций.

ВАЖНО: Деньги должны находиться на ИИС не менее 3 лет. ИИС можно открыть только у российского брокера.

Проведите отбор конкретных инструментов

Для акций (ETF):

Индексные ETF: Повторяют состав и доходность выбранного индекса (S&P 500, MSCI World, МосБиржи и т.д.). Низкие комиссии (TER). Идеальны для пассивных инвесторов. (Примеры: FXRL, SBSP, VOO, VT).

Отраслевые/тематические ETF: Дают экспозицию на конкретную отрасль или тренд (технологии, «зеленая» энергетика). Риск выше.

Для облигаций:

ОФЗ (Облигации Федерального Займа): Самые надежные в РФ. Разные виды (с постоянным/переменным купоном, с индексацией номинала к инфляции — ОФЗ-ИН).

Корпоративные облигации: Выбирайте компании с высоким кредитным рейтингом. Обращайте внимание на доходность к погашению, срок, величину купона, рейтинг.

ОФЗ-н («народные»): Доступны физическим лицам напрямую через МинФин, но обычно менее ликвидны и могут иметь чуть меньшую доходность.

Критерии отбора: Комиссии (TER у ETF, комиссии брокера), ликвидность (объемы торгов), надежность эмитента, соответствие вашей стратегии.

Сформируйте портфель и внесите средства

Исходя из выбранного распределения (%) и имеющейся суммы, рассчитайте сколько денег направить на каждый класс активов и конкретные инструменты.

Вносите средства единоразово (lump sum) или регулярно (усреднение стоимости — DCA). DCA часто снижает психологическую нагрузку и риск купить на пике.

Регулярно ребалансируйте портфель

Со временем из-за разной доходности активов первоначальное распределение (%) нарушится (например, акции выросли сильнее, и их доля увеличилась).

Ребалансировка — это процесс возврата к целевому распределению (%): продажа части выросших активов и покупка недооцененных/отстающих.

Как часто? Обычно 1-2 раза в год или при значительном отклонении (например, когда доля актива ушла от цели на +/-5-10%).

Цель: Поддерживать выбранный уровень риска и дисциплину.

Контролируйте, анализируйте и при необходимости корректируйте

Мониторинг: Следите за состоянием портфеля, но не заглядывайте каждый день! Избегайте эмоциональных решений.

Анализ: Оценивайте не только абсолютную доходность, но и относительно бенчмарка (индекса) и ваших целей.

Корректировка стратегии: Жизненные обстоятельства, цели, толерантность к риску могут меняться. Раз в 1-2 года или при значительных изменениях пересматривайте свою стратегию (asset allocation) и при необходимости корректируйте ее, а затем ребалансируйте портфель.

Диверсификация: Главный инструмент управления риском.

Управление издержками: Минимизируйте комиссии брокера, управляющих, фондов (TER). Низкие издержки — надежный способ повысить доходность.

Эмоциональная устойчивость: Не поддавайтесь панике и ажиотажу («FOMO» — Fear Of Missing Out). «Покупай дешево, продавай дорого» — звучит просто, но делать наоборот гораздо легче эмоционально.

Непрерывное обучение: Рынки и инструменты меняются.

Что НЕ делать!

Инвестировать последние деньги / без финансовой подушки.

Вкладывать в то, чего не понимаешь.

Гнаться за «горячими» советами и модными трендами.

Пытаться «обыграть рынок» без серьезного опыта и ресурсов.

Игнорировать диверсификацию.

Поддаваться панике и продавать на дне.

Забывать о налогах и комиссиях.

Для начинающих в РФ

Сформируйте финансовую подушку.

Начните с малого и простого: Откройте ИИС (выберите тип льготы), купите широкий индексный ETF на Московскую биржу (например, FXRL или SBSP) и/или надежные ОФЗ. Это уже диверсифицированный старт.

Регулярно докупайте (DCA): Даже небольшие суммы.

Постепенно обучайтесь: Читайте книги (Бенджамин Грэм «Разумный инвестор», Бертон Малкиел «Случайная прогулка по Уолл-стрит»), смотрите лекции, изучайте надежные источники.

Усложняйте портфель постепенно: По мере роста знаний и капитала.

Формирование портфеля — индивидуальный процесс. Не существует единственно правильного решения. Главное — начать, делать это осознанно и дисциплинированно. Если чувствуете неуверенность, обратитесь к независимому финансовому советнику (убедитесь в его квалификации и добросовестности).

Отлично, что вы задумались о личном финансовом плане (ЛФП)! Это ключевой шаг к финансовой стабильности, независимости и достижению ваших целей.

Поскольку я не знаю вашей конкретной ситуации (доходы, расходы, долги, цели, возраст, отношение к риску и т.д.), я дам универсальную структуру и шаги для создания вашего собственного ЛФП. Ваш идеальный план будет сугубо индивидуальным.

Основные этапы создания личного финансового плана

Сбор информации и Анализ Текущей Ситуации (Где я сейчас?):

Доходы: Зафиксируйте ВСЕ источники дохода (зарплата, фриланс, инвестиции, сдача в аренду и т.д.) после вычета налогов («чистый» доход). Укажите регулярность.

Расходы: Тщательно отслеживайте ВСЕ расходы минимум 1-2 месяца (используйте приложения, таблицы, блокнот). Разделите на:

Обязательные (Фиксированные): Аренда/ипотека, коммуналка, кредиты, страховки, транспорт (проездной/бензин), базовые продукты.

Необязательные (Дискреционные): Развлечения, кафе/рестораны, хобби, подарки, путешествия, новая техника и т.д.

Активы: Что у вас уже есть? (Деньги на счетах, вклады, акции, облигации, ПИФы, недвижимость, автомобиль, драгметаллы, накопления в НПФ и т.д.). Оцените их рыночную стоимость.

Чистая стоимость (Net Worth): Рассчитайте: Активы — Пассивы = Чистая стоимость. Это ваш «финансовый снимок» на сегодня. Повторяйте расчет периодически (раз в квартал/год), чтобы видеть прогресс.

Постановка Целей (Куда я хочу прийти?):

Краткосрочные (до 1-3 лет): Создать «финансовую подушку безопасности», погасить кредитную карту, накопить на отпуск, купить ноутбук.

Среднесрочные (3-7 лет): Накопить на первоначальный взнос по ипотеке/авто, получить дополнительное образование, создать капитал для старта бизнеса.

Долгосрочные (7+ лет): Обеспечить комфортную пенсию, оплатить детям высшее образование, погасить ипотеку досрочно, достичь финансовой независимости (когда пассивный доход покрывает все расходы).

Критерии SMART-целей:

S (Specific) — Конкретная: Не «накопить денег», а «накопить 300 000 руб. на первоначальный взнос за квартиру».

M (Measurable) — Измеримая: Сумма, срок.

A (Achievable) — Достижимая: Реальная при ваших доходах и возможностях.

R (Relevant) — Значимая: Действительно важно для вас.

T (Time-bound) — Ограниченная по времени: «К 1 января 2027 года».

Создание Бюджета (План расходов и сбережений):

Анализ расходов: Где можно сократить? Часто «утечки» происходят в необязательных расходах (еда на вынос, импульсивные покупки, подписки).

Принцип 50/30/20 (как отправная точка, адаптируйте!):

50% на Обязательные нужды (жилье, еда, коммуналка, мин. платежи по долгам, базовый транспорт).

30% на Желания (развлечения, хобби, кафе, путешествия, обновки).

20% на Сбережения, Инвестиции и Досрочное погашение долгов (фин. подушка, пенсия, цели, долги с высоким %).

«Плати сначала себе»: Сразу после получения дохода откладывайте запланированную сумму на сбережения/инвестиции/погашение долгов. Тратьте то, что осталось.

Автоматизация: Настройте автоматические переводы на сберегательный счет/инвестиции в день зарплаты.

Управление Долгами:

Приоритет долгов с высоким процентом: Кредитные карты и потребительские кредиты «съедают» больше всего денег. Платите по ним больше минимального платежа.

Стратегии погашения: * «Снежный ком»: Погашаете долг с наименьшим остатком (быстрый успех мотивирует), затем перебрасываете высвободившиеся деньги на следующий по величине остатка. * «Аваланш»: Погашаете долг с наивысшей процентной ставкой (наиболее выгодно финансово), затем переходите к следующему по ставке.

Рефинансирование/Консолидация: Ищите способы снизить процентные ставки по долгам (перекредитование, перевод долга на карту с льготным периодом).

Создание Финансовой Подушки Безопасности:

Зачем? На случай непредвиденных расходов (ремонт авто/жилья, поломка техники) или потери дохода (болезнь, сокращение).

Размер: Обычно 3-6 месяцев ваших обязательных расходов (аренда, еда, коммуналка, мин. платежи по долгам). Если доход нестабилен или есть иждивенцы – стремитесь к 6-12 месяцам.

Где хранить? Легкодоступные и надежные инструменты: накопительный счет, вклад с возможностью частичного снятия без потери %, дебетовая карта с процентом на остаток. Не инвестировать! Главное – ликвидность и сохранность.

Стратегия Сбережений и Инвестиций (Как достичь целей?):

Диверсификация: «Не кладите все яйца в одну корзину». Распределяйте деньги между разными активами и инструментами.

Инвестиционные инструменты (от менее рискованных к более рискованным):

Банковские вклады (депозиты): Низкий риск, низкая доходность. Для краткосрочных целей и части подушки.

Облигации (государственные — ОФЗ, корпоративные): Умеренный риск/доходность. Регулярный купонный доход. Подходят для среднесрочных целей и консервативной части портфеля.

Акции: Высокий риск, высокая потенциальная доходность. Для долгосрочных целей (10+ лет). Требуют знаний или доверительного управления/ПИФов/ETF.

Биржевые фонды (ETF): Позволяют купить «корзину» акций/облигаций одной покупкой. Хороший инструмент для диверсификации с низким порогом входа.

ПИФы (Паевые инвестиционные фонды): Управление деньгами инвесторов профессионалами. Выбирайте фонды с низкой комиссией и понятной стратегией.

ИИС (Индивидуальный инвестиционный счет): Дает налоговые льготы (тип А — вычет на взнос, тип Б — освобождение от НДФЛ с дохода). Идеально для долгосрочных инвестиций на российском рынке.

Инвестиционный горизонт: Чем дольше срок до цели, тем больше долю можно вкладывать в рисковые активы (акции, ETF).

Толерантность к риску: Насколько вы психологически готовы терпеть колебания стоимости ваших вложений? От этого зависит структура портфеля.

Регулярность: Лучшая стратегия — регулярные инвестиции (долларовая/рублевая стоимость усреднения), независимо от состояния рынка.

Страхование и Защита:

Медицинское страхование (ДМС): Особенно важно, если недовольны ОМС или хотите комфорта и быстрого доступа к врачам.

Страхование жизни и здоровья (НС): Критично, если у вас есть иждивенцы (дети, супруг(а), родители) или крупные долги (ипотека). Покрывает риск смерти, инвалидности, критических заболеваний.

Страхование имущества (квартира, дом, авто): Защита от непредвиденных событий (пожар, потоп, ДТП, кража).

Страхование гражданской ответственности: Защита от претензий, если вы случайно причинили вред чужому имуществу или здоровью.

Пенсионное Планирование:

Не надейтесь только на государственную пенсию!

Добровольные пенсионные программы (ДПО/НПО): Позволяют получать налоговый вычет.

ИИС (тип А с вычетом на взнос): Может использоваться и для пенсионных накоплений.

Самостоятельные долгосрочные инвестиции: Акции, ETF, облигации – основной инструмент для создания капитала на пенсию. Начинайте как можно раньше! Сложный процент – ваш главный союзник.

Планирование Налогов:

Используйте доступные налоговые вычеты (ИИС, ДПО, имущественный при покупке жилья, социальный за лечение/обучение, инвестиционный при продаже ценных бумаг).

Понимайте, как облагаются налогом ваши доходы (зарплата, инвестиции).

Регулярный Пересмотр и Адаптация:

Ваш ЛФП – не догма! Жизнь меняется (новые доходы, расходы, цели, семья, экономическая ситуация).

Минимум раз в год проводите аудит: пересматривайте бюджет, оценивайте прогресс к целям, корректируйте инвестиционную стратегию, обновляйте страховки.

После крупных жизненных событий (свадьба, рождение ребенка, смена работы, покупка недвижимости) план нужно актуализировать немедленно.

С чего начать прямо сейчас?

Начните отслеживать расходы. Без понимания, куда уходят деньги, план не построить.

Рассчитайте свою чистую стоимость.

Сформулируйте 1-2 самые важные финансовые цели (лучше по SMART).

Создайте простой бюджет. Попробуйте принцип 50/30/20 как основу.

Начните формировать финансовую подушку безопасности. Даже 1000 руб. в неделю – это уже начало.

Разберитесь с дорогими долгами (кредитки!). Платите больше минимального платежа.

Важные принципы

Дисциплина важнее высокого дохода.

Время – ваш главный актив в инвестициях. Начинайте рано!

Избегайте импульсивных решений и эмоциональных покупок.

Не сравнивайте себя с другими. У каждого своя финансовая траектория.

Создание ЛФП требует усилий, но это одна из самых важных инвестиций в ваше будущее. Если чувствуете, что не справляетесь сами, или ситуация сложная (много долгов, непонимание инвестиций), рассмотрите консультацию с независимым финансовым советником (НФС). Убедитесь, что он действует в ваших интересах (fee-only модель).

У вас есть конкретные вопросы по какому-то этапу или вашей ситуации? (Например: «Как погасить 3 кредита?», «Куда вложить 50 000 руб. на 5 лет?», «Как рассчитать подушку безопасности?») Чем больше деталей вы предоставите, тем более конкретные рекомендации я смогу дать. Удачи на пути к финансовому благополучию!

Выбор инвестиционной стратегии зависит от ваших финансовых целей, горизонта инвестирования, терпимости к риску и уровня знаний. Вот основные типы стратегий:

1. Консервативные стратегии (низкий риск)

Инвестиции в облигации: Государственные (ОФЗ) или корпоративные. Доход ниже, но стабильнее.

Банковские вклады: Гарантированная доходность, но ниже инфляции в долгосрочной перспективе.

Рост капитала (Growth Investing): Фокус на акциях быстрорастущих компаний (часто технологических), даже если они не приносят прибыли сейчас. Цель – рост курсовой стоимости.

Стоимостное инвестирование (Value Investing): Поиск недооцененных рынком акций «старых» компаний с хорошими фундаментальными показателями (P/E, P/B ниже среднего). Покупать дешево, ждать роста.

Спекулятивные инвестиции: Краткосрочные сделки на волатильных активах (молодые компании, криптовалюты, фьючерсы). Требует глубоких знаний и времени.

Цель: Максимизация долгосрочной доходности, готовность к сильным колебаниям стоимости.

4. Специализированные стратегии

SRI/ESG-инвестирование: Вложение в компании с позитивным социальным и экологическим воздействием.

Диверсификация: «Не кладите все яйца в одну корзину.» Распределяйте инвестиции по разным классам активов (акции, облигации, недвижимость), отраслям, странам.

Ребалансировка: Периодически (раз в год/полгода) приводите портфель к исходному соотношению активов. Продавайте выросшее в цене, докупайте то, что упало.

Долгосрочный горизонт: Рынки колеблются. Инвестиции рассчитанные на 10+ лет обычно показывают положительную доходность.

Учет издержек: Низкие комиссии брокеров и управляющих (как в ETF) значительно влияют на итоговую доходность.

Регулярность (Доллар-стоист-усреднение): Постоянное инвестирование фиксированной суммы через равные промежутки времени (например, каждый месяц). Позволяет покупать больше активов при падении рынка.

Эмоциональная дисциплина: Не поддавайтесь панике при падении рынка и эйфории при росте. Следуйте своему плану.

Как выбрать свою стратегию?

Оцените свою терпимость к риску: Насколько вы готовы видеть временное падение стоимости портфеля? (10%, 30%, 50%?).

Определите цели и сроки: На что копим? (Пенсия — 20 лет, квартира — 5 лет, подушка безопасности — 1 год?). Чем короче срок, тем консервативнее стратегия.

Оцените свои знания и время: Готовы ли вы глубоко анализировать компании (активное управление) или предпочитаете пассивные индексные стратегии?

Создайте Инвестиционный план: Письменно зафиксируйте цели, сроки, допустимый риск, выбранную стратегию и правила ребалансировки.

Начните с основ: Для большинства инвесторов оптимален сбалансированный портфель из ETF на глобальные индексы акций и облигаций. По мере роста знаний можно добавлять специализированные стратегии.

Важно!

Нет «волшебной таблетки» или гарантированной прибыльной стратегии.

Прошлые результаты не гарантируют будущую доходность.

Консультируйтесь с независимыми финансовыми советниками, особенно при крупных суммах или сложных стратегиях.

Постоянно обучайтесь: Финансовые рынки и инструменты меняются.

Начните с определения своих целей и отношения к риску, затем выбирайте стратегию, которая им соответствует, и придерживайтесь ее дисциплинированно. Удачи!

Пассивный доход от инвестиций — это регулярные денежные поступления (поток денег), которые вы получаете без активных ежедневных усилий, благодаря вложенному капиталу. Это ключевая цель для достижения финансовой независимости.

Основные инструменты для получения пассивного дохода на инвестициях

Дивидендные акции:

Что это: Акции компаний, которые регулярно выплачивают часть своей прибыли акционерам (дивиденды).

Плюсы: Потенциал роста стоимости акций + доход. Относительная ликвидность. Широкий выбор компаний и секторов.

Минусы: Дивиденды не гарантированы (компания может их сократить или отменить). Цена акций может падать. Требуется исследование компаний (дивидендная история, устойчивость бизнеса).

Пример: Акции «голубых фишек» (надежных компаний) с историей стабильных или растущих дивидендов.

Облигации:

Что это: Долговые расписки. Вы одалживаете деньги государству (гос. облигации) или компании (корпоративные облигации) на определенный срок.

Доход: Купонные выплаты (проценты) через регулярные промежутки времени + возврат номинала в конце срока.

Плюсы: Более предсказуемый доход, чем у акций. Меньше волатильности (особенно у гос. облигаций). Приоритет выплат перед дивидендами.

Минусы: Доходность обычно ниже, чем у акций в долгосрочной перспективе. Риск дефолта эмитента (особенно у высокодоходных «мусорных» облигаций). Чувствительность к изменению процентных ставок (цена облигации падает при росте ставок).

Фонды недвижимости (REITs — Real Estate Investment Trusts):

Что это: Компании, которые владеют и управляют приносящей доход недвижимостью (торговые центры, офисы, склады, жилье) или ипотечными кредитами.

Доход: Дивиденды (REIT по закону обязаны распределять большую часть прибыли акционерам).

Плюсы: Доступ к рынку недвижимости без покупки объектов напрямую. Высокая дивидендная доходность. Ликвидность (торгуются на бирже как акции).

Минусы: Волатильность цен акций REIT. Чувствительны к ставкам и состоянию рынка недвижимости. Налогообложение дивидендов может быть менее выгодным.

Пример: Публичные REIT, торгующиеся на бирже.

Долевое участие в P2P-кредитовании:

Что это: Платформы, соединяющие инвесторов с заемщиками (физическими лицами или малым бизнесом) напрямую, минуя банк.

Доход: Проценты по выданным займам.

Плюсы: Потенциально высокая доходность. Диверсификация по множеству займов.

Минусы: Высокий риск дефолта заемщиков. Низкая ликвидность (досрочный выход сложен или с потерями). Риск банкротства платформы. Требуется тщательный отбор платформ и займов.

Пример: Специализированные онлайн-платформы.

Банковские вклады и депозиты:

Что это: Размещение денег на счет в банке под процент.

Доход: Проценты на остаток.

Плюсы: Максимальная простота и предсказуемость. Гарантии государства (в пределах застрахованной суммы). Высокая ликвидность.

Минусы: Самый низкий доход, который часто не покрывает инфляцию. Доходность может меняться.

Инвестиционные фонды (ETF и ПИФы), ориентированные на доход:

Что это: Фонды, инвестирующие в портфель дивидендных акций, облигаций или REIT. Покупая долю в фонде, вы владеете долей в этом портфеле.

Доход: Дивиденды/проценты от активов фонда, распределяемые между пайщиками/акционерами.

Плюсы: Диверсификация (риск распределен по многим активам). Профессиональное управление. Низкий порог входа. Удобство.

Минусы: Управленческие комиссии (влияют на доходность). Цена пая/акции фонда может колебаться.

Пример: ETF на индекс дивидендных аристократов, ETF на государственные облигации, ETF на REIT.

Криптовалютный стейкинг / Lending:

Что это: Получение вознаграждения за блокировку своих криптоактивов для поддержания работы блокчейна (стейкинг) или за предоставление их в кредит (лендинг).

Доход: Вознаграждение в криптовалюте.

Плюсы: Потенциально очень высокая доходность.

Минусы: Очень высокие риски (волатильность крипторынка, риск взлома платформы, регуляторная неопределенность, технические риски). Требует глубокого понимания технологии и рисков.

Ключевые моменты и риски пассивного инвестиционного дохода

«Пассивный» ≠ «Без усилий»: Создание портфеля, приносящего пассивный доход, требует начальных активных усилий: изучение, выбор стратегии, выбор инструментов, формирование портфеля, мониторинг (хотя и не ежедневный).

Риск потери капитала: Стоимость активов (акций, облигаций, ETF, крипты) может падать. Вы можете получить доход, но потерять на стоимости основного капитала.

Инфляция: Доходность должна опережать инфляцию, иначе ваш капитал и покупательная способность дохода будут падать.

Риск ликвидности: Некоторые инструменты (P2P, недвижимость) сложно быстро продать без потерь.

Риск реинвестирования: Полученный доход (дивиденды, купоны) нужно реинвестировать, чтобы сохранить и приумножить капитал. Выбор, куда реинвестировать, требует решений.

Налоги: Пассивный доход (дивиденды, купоны, проценты) обычно облагается налогом. Учитывайте это при расчете чистой доходности.

Диверсификация: Ключевой принцип! Распределяйте капитал между разными инструментами, секторами, странами, чтобы снизить риски.

Инвестиционный горизонт: Пассивный доход эффективнее всего работает на долгосрочной перспективе. Позволяет переживать рыночные спады и использовать сложный процент.

Комиссии: Внимательно изучайте все комиссии брокеров, управляющих компаний фондов, P2P-платформ. Они съедают доходность.

Ребалансировка: Периодически (раз в год/полгода) нужно приводить портфель к исходному распределению активов, продавая подорожавшие и докупая подешевевшие.

С чего начать

Определите цели и сроки: Зачем вам пассивный доход? На какой срок вы инвестируете?

Оцените свою склонность к риску: Насколько вы готовы к колебаниям стоимости ваших вложений?

Сформируйте «финансовую подушку безопасности: Прежде чем инвестировать, создайте запас наличности на 3-6 месяцев расходов.

Начните с основ: Освойте азы инвестирования (акции, облигации, диверсификация, риск/доходность). Не гонитесь за сверхдоходностью.

Начните с малого и регулярно: Используйте стратегию усреднения стоимости (DCA) – регулярное вложение фиксированной суммы.

Выбери надежного брокера/платформу.

Сформируйте диверсифицированный портфель: Сочетайте инструменты в соответствии с вашим риском и целью.

Автоматизируйте: Настройте автоматическое реинвестирование дивидендов/купонов (если это соответствует стратегии).

Периодически пересматривайте портфель (Ребалансировка): Но не делайте это слишком часто!

Пример расчета (очень условный): Допустим, вы хотите получать 30 000 руб. в месяц (360 000 руб. в год) пассивного дохода.

Если вы инвестируете в дивидендные акции/ETF со средней дивидендной доходностью 5% годовых, вам понадобится капитал: 360 000 / 0.05 = 7 200 000 руб.

Если вы инвестируете в облигации с доходностью 8% годовых: 360 000 / 0.08 = 4 500 000 руб.

Важно: Это упрощенный пример, не учитывающий налоги, инфляцию, рост/падение стоимости активов, комиссии.

Пассивный доход от инвестиций — это мощный инструмент, но он требует знаний, дисциплины, терпения и понимания рисков. Начинайте с образования и формирования стратегии, подходящей именно вам.

Отлично, что вы интересуетесь основами инвестирования! Это первый шаг к финансовой независимости. Давайте разберем ключевые принципы, понятия и шаги для начинающих:

Философия инвестирования (зачем инвестировать?)

Приумножение капитала: Цель — заставить ваши деньги работать на вас, а не просто копить их (которое часто «съедает» инфляция).

Достижение финансовых целей: Пенсия, образование детей, покупка недвижимости, финансовая подушка безопасности, финансовая независимость (FIRE).

Борьба с инфляцией: Инвестиции (в отличие от сбережений под матрасом или на обычном вкладе) потенциально могут приносить доход выше уровня инфляции, сохраняя и увеличивая покупательную способность ваших денег.

Создание пассивного дохода: Некоторые инвестиции (дивидендные акции, облигации, недвижимость) могут генерировать регулярный денежный поток.

Ключевые принципы инвестирования

Начните как можно раньше: Время — ваш главный союзник благодаря сложному проценту (проценты на проценты). Даже небольшие суммы, инвестированные регулярно и на долгий срок, вырастают в значительный капитал.

Инвестируйте регулярно (Долларовая/Рублевая стоимость усреднения): Постоянное вложение фиксированных сумм (например, каждый месяц) независимо от цены актива. Это снижает риск купить «на пике» и позволяет покупать больше активов, когда цены низкие.

Диверсифицируйте («Не кладите все яйца в одну корзину»): Распределяйте свои инвестиции между:

Разными классами активов: Акции, облигации, недвижимость, товары (золото), наличные.

Разными отраслями экономики: Технологии, здравоохранение, финансы, потребительские товары и т.д.

Разными странами и регионами: Развитые рынки (США, Европа), развивающиеся рынки.

Разными эмитентами: Множество компаний, государств.

Определите свой Инвестиционный горизонт: На какой срок вы готовы вложить деньги без необходимости их снимать? От этого зависит выбор инструментов.

Долгосрочный (7+ лет): Можно позволить себе больше риска (акцент на акции), так как есть время пережить рыночные спады.

Соотнесите Риск и Доходность: Чем выше потенциальная доходность актива, тем выше риск потери денег. Низкорисковые активы (вклады, гособлигации) обычно приносят низкий доход. Высокорисковые (акции роста, криптовалюты) могут принести высокую прибыль, но и большие убытки.

Управляйте своими рисками:

Диверсификация (главный инструмент).

Инвестиционный горизонт (не инвестируйте на короткий срок в высокорисковые активы).

Ребалансировка портфеля: Периодически (раз в год/полгода) приводите структуру портфеля к изначально заданной (например, 60% акций / 40% облигаций), продавая подорожавшие активы и докупая подешевевшие. Это автоматически заставляет «продавать дорого» и «покупать дешево».

Управляйте своими эмоциями: Рынки колеблются. Не поддавайтесь панике (продавать на дне) и жадности (покупать на пике). Дисциплина и следование стратегии важнее попыток угадать рынок.

Учитывайте издержки: Брокерские комиссии, комиссии управляющих фондов (TER/TC), налоги. Они съедают вашу доходность. Выбирайте инструменты с низкими комиссиями (например, ETF).

Основные инструменты (куда инвестировать?)

Банковские вклады (Депозиты): Низкий риск, низкая доходность (часто ниже инфляции), гарантии (в пределах АСВ). Подходят для краткосрочных целей и «подушки безопасности».

Облигации (Bonds): Долговые расписки. Вы даете в долг эмитенту (государству или компании) на определенный срок под процент.

Государственные (ОФЗ в РФ): Низкий риск, низкая доходность.

Корпоративные: Риск и доходность выше (зависит от надежности компании).

Доход: Купонные выплаты + возможное изменение рыночной цены.

Акции (Stocks): Доля в собственности компании. Покупая акцию, вы становитесь совладельцем бизнеса.

Доход: Рост стоимости акции (капитализация) + дивиденды (не все компании платят).

Риск: Выше, чем у облигаций. Цены сильно колеблются. Доход не гарантирован.

Биржевые инвестиционные фонды (ETF): Фонды, торгуемые на бирже. Содержат корзину активов (акций, облигаций, товаров и т.д.), повторяя индекс или стратегию.

Преимущества: Диверсификация «в одной акции», низкие комиссии, прозрачность, ликвидность.

Идеально для начинающих как основной инструмент диверсификации (например, ETF на весь рынок акций США, РФ или мира).

Паевые инвестиционные фонды (ПИФы): Аналог ETF, но управляемый компанией. Часто имеют более высокие комиссии и менее прозрачны. Доступны через управляющие компании.

Драгоценные металлы (Золото): Часто рассматривают как защитный актив в кризисы. Может не приносить текущего дохода. Инвестируют через ОМС, ETF, слитки/монеты (менее ликвидны и есть расходы на хранение).

Недвижимость: Прямая покупка (высокий порог входа, низкая ликвидность, требует управления) или косвенная (через REIT — фонды недвижимости, торгуемые как акции, или ETF на REIT).

Практические шаги для начала

Оцените свою финансовую ситуацию:

Доходы и расходы: Составьте бюджет.

Создайте «подушку безопасности»: 3-6 месяцев расходов на покрытие непредвиденных ситуаций. Храните в надежных и ликвидных активах (вклад, накопительный счет). Это приоритет №1 перед инвестициями!

Погасите дорогие долги: Кредиты с высокими процентами (особенно потребительские) обычно «съедают» больше, чем могут принести инвестиции.

Определите свои финансовые цели:

Чего вы хотите достичь? (Пенсия, дом, образование)

Сколько это будет стоить?

Когда вы хотите этого достичь? (Инвестиционный горизонт)

Оцените свою толерантность к риску:

Насколько вы психологически готовы видеть временное снижение стоимости своих инвестиций?

Какой процент потерь вы можете выдержать, не продавая в панике? (Есть онлайн-тесты).

Определите свою стратегию распределения активов (Asset Allocation):

Какой процент портфеля вы готовы выделить под акции, облигации, другие активы? Зависит от горизонта и толерантности к риску.

Примеры: Молодой инвестор с долгим горизонтом — 80-90% акции / 10-20% облигации. Ближе к пенсии — 60% облигации / 40% акции.

Выберите брокерскую платформу:

Открыть брокерский счет у надежного брокера (в РФ: Тинькофф, ВТБ, Сбер, Финам, БКС и др.). ИИС (Индивидуальный инвестиционный счет) дает налоговые льготы.

Начните инвестировать:

Начните с малого: Не нужно ждать большой суммы.

Используйте ETF: Самый простой и эффективный способ для диверсификации новичка. Выберите 1-2 широких ETF (например, на акции всего мира и на облигации).

Инвестируйте регулярно: Автоматизируйте покупки (например, каждый месяц после зарплаты).

«Купи и держи» (Buy and Hold): Избегайте частых сделок и попыток «поймать» рынок.

Продолжайте учиться и ребалансировать:

Повышайте свою финансовую грамотность.

Периодически (1-2 раза в год) проводите ребалансировку портфеля.

Регулярно пересматривайте свои цели и стратегию (но не меняйте ее из-за рыночного шума).

Чего НЕ делать (Типичные ошибки новичков):

Инвестировать без «подушки безопасности».

Инвестировать последние деньги или влезать в долги для инвестиций.

Гнаться за «горячими» советами и модными активами (особенно криптой) без понимания.

Паниковать и продавать при падении рынка.

Слишком активно торговать (высокие комиссии, эмоциональное выгорание, часто низкая результативность).

Не диверсифицировать («Ставка» на одну акцию или отрасль).

Игнорировать издержки и налоги.

Ожидать быстрых и гарантированных прибылей.

Важно

Инвестирование — это долгий путь. Не бывает «волшебной кнопки». Успех приходит благодаря дисциплине, терпению, постоянному обучению и следованию основным принципам. Начните с малого, делайте регулярные взносы, диверсифицируйте и дайте времени сделать свою работу. Удачи!