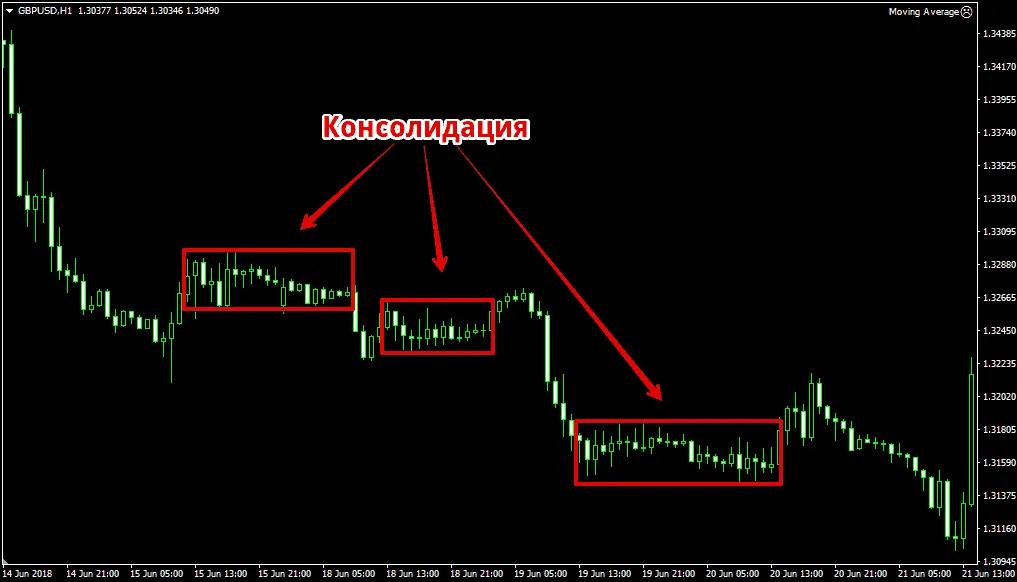

Консолидация это: на фондовом рынке (в техническом анализе) — это период, когда цена актива (акции, индекса, валютной пары и т. д.) движется в относительно узком горизонтальном диапазоне после значительного роста или падения. Это состояние неопределенности или равновесия между силами покупателей (быков) и продавцов (медведей).

Ключевые характеристики консолидации

- Боковое движение: Цена колеблется вверх-вниз между четко выраженными уровнями поддержки (нижняя граница) и сопротивления (верхняя граница). Нет явного восходящего или нисходящего тренда.

- Сужение диапазона: Амплитуда колебаний цены внутри диапазона часто постепенно уменьшается.

- Снижение объема: Объем торгов, как правило, снижается по сравнению с периодами сильного тренда. Это отражает нерешительность участников рынка.

- «Отдых» после тренда: Консолидация обычно возникает после значительного роста (бычьего тренда) или падения (медвежьего тренда). Рынок как бы «переваривает» предыдущее движение, фиксирует прибыль и накапливает силы для следующего шага.

- Накопление/Распределение: Внутри консолидации может происходить:

- Накопление (Accumulation): Умные деньги (институциональные инвесторы) тайно скупают актив у менее информированных продавцов, готовясь к будущему росту (чаще после падения или в конце коррекции).

- Распределение (Distribution): Умные деньги тайно продают актив менее информированным покупателям, готовясь к будущему падению (чаще после роста или в начале коррекции).

Значение консолидации

- Пауза в тренде: Это не разворот тренда, а его временная приостановка.

- Подготовка к прорыву: Консолидация заканчивается, когда цена с существенным объемом пробивает уровень поддержки или сопротивления. Это сигнализирует о возобновлении предыдущего тренда или начале нового движения.

- Прорыв сопротивления вверх: Сигнал к продолжению/началу восходящего тренда (потенциально после накопления).

- Прорыв поддержки вниз: Сигнал к продолжению/началу нисходящего тренда (потенциально после распределения).

- Формирование паттернов: Консолидация часто принимает форму узнаваемых графических паттернов технического анализа, которые помогают предсказать направление будущего движения:

- Прямоугольник (Trading Range)

- Треугольник (Симметричный, Восходящий, Нисходящий)

- Флаг (Flag)

- Вымпел (Pennant)

- Клин (Wedge)

Аналогия: Представьте, что цена — это боксер на ринге. После серии сильных ударов (тренд) он отходит в угол (консолидация), чтобы перевести дух, оценить ситуацию и подготовиться к следующей атаке. Направление его следующего удара (прорыв из консолидации) определит дальнейший ход боя.

Важно: Не все консолидации заканчиваются прорывом в сторону предыдущего тренда. Иногда происходит ложный пробой (false breakout), когда цена ненадолго выходит за пределы диапазона, но затем возвращается обратно. Подтверждение пробоя объемом и сильным импульсным движением повышает его надежность.