Нефть цена прогноз — это то, что я часто отслеживаю. Я не обещаю точного значения. Скажу, что ценовые движения можно прочитать. Нужно понимать сигналы и готовить портфель под разные сценарии.

- Нефть цена прогноз: краткосрочные сигналы и долгосрочные сценарии для портфеля

- Макроэкономические факторы, влияющие на цену нефти

- Роль доллара США и процентных ставок

- Глобальный рост, Китай и промпотребление

- Спрос и предложение: фундаментальный разбор

- Запасы, баланс и ключевые отчёты (EIA, IEA, OPEC)

- Производство и возможности наращивания — OPEC+, США, Россия

- Технологии добычи, инвестиции и долговременная ёмкость рынка

- Геополитические риски и логистика: короткие и длительные шоки

- Транзитные коридоры, санкции и перебои в цепочке поставок

- Политические триггеры и их вероятностная оценка

- Технический анализ нефти: индикаторы и паттерны для краткосрочных сигналов

- Ключевые индикаторы: скользящие средние, RSI, MACD, объём

- Уровни поддержки/сопротивления, фигуры и свечные паттерны

- Краткосрочные торговые сигналы и таймфреймы

- Интрадей и swing-сигналы: примеры и правила входа/выхода

- Инструменты для быстрой экспозиции: фьючерсы, CFD, короткие позиции

- Долгосрочные сценарии: базовый, бычий и медвежий

- Критерии и триггеры для перехода между сценариями

- Оценка вероятностей и чувствительность моделей

- Модели прогноза и количественные методы

- Фундаментальные модели баланса спрос/предложения

- Временные ряды и ML: практическое применение и предупреждения

- Инструменты рынка: фьючерсы, опционы, ETF и свопы

- Календарные спреды, ролловеры и контанго/бэквордация

- Опционы: хеджирование и структуры для выражения сценариев

- Волатильность и стратегии на её основе

- Стратегии опционов и управление волатильностью

- Встраивание прогноза в портфель: аллокация, диверсификация и ребалансировка

- Сценарии для разных типов портфелей: консервативный, сбалансированный, агрессивный

- Хеджирование и корреляция с другими активами

- Риск-менеджмент, стресс-тесты и лимиты для нефтяных позиций

- Стресс-тестирование сценариев падения и роста

- Психология инвестора и типичные ошибки при торговле нефтью

- Календарь ключевых событий и экономических релизов для трейдера нефти

- Еженедельные и ежемесячные триггеры для торговли и ревью прогнозов

- Исторические кейсы и уроки: 2008, 2014, 2020, 2022

- Чему учит крах 2020 и восстановление сланцев

- Источники данных, аналитические платформы и как их использовать

- Практический чек-лист для инвестора: ежедневные и стратегические шаги

- Этические, регуляторные и ESG-факторы в долгосрочном прогнозе нефти

- Выводы и рекомендации для разных типов инвесторов

Нефть цена прогноз: краткосрочные сигналы и долгосрочные сценарии для портфеля

Я смотрю на рынок с двух точек зрения. Краткосрочные сигналы дают точки входа и выхода. Долгосрочные сценарии помогают распределять риски в портфеле. Краткосрочные сигналы обычно основаны на технике и событиях. Долгосрочные сценарии строятся вокруг спроса, предложения и политики.

Простая таблица, чтобы не запутаться:

| Горизонт | Что смотреть | Действие |

|---|---|---|

| Дни—недели | индикаторы, объём, новости | короткие сделки, стопы |

| Месяцы | запасы, OPEC+, данные по спросу | частичная аллокация |

| Годы | инвестиции в добычу, спрос на транспорт | перераспределение активов |

Вот мой простой алгоритм работы с прогнозом:

- Следить за ключевыми нефть-репортами и новостями.

- Оценивать техсигналы и подтверждать их объёмом.

- Определять сценарий: базовый, бычий или медвежий.

- Подбирать инструменты: фьючерсы, ETF или акции нефтекомпаний.

- Устанавливать чёткие стоп-лосы и размер позиции.

Важно: краткие сигналы работают лучше в сочетании с долгосрочной аллокацией. Я всегда держу запас ликвидности для неожиданных шоков.

Макроэкономические факторы, влияющие на цену нефти

Макро влияет на цену сильнее, чем локальные события. Я всегда смотрю на несколько панелей индикаторов. Они объясняют тренды и дают контекст для сигналов.

Вот ключевые макро-факторы и как я их читаю.

| Фактор | Как влияет | Что смотреть |

|---|---|---|

| Доллар США | Обратная корреляция: слабый доллар делает нефть дешевле для других валют, спрос растёт | индекс DXY, монетарная политика ФРС |

| Процентные ставки | Высокие ставки сдерживают экономику и спрос | решения ЦБ, кривые доходности |

| Глобальный рост | Рост ВВП и промышленности повышает потребление нефти | PMI, ВВП, данные по производству |

| Китай | Крупнейший потребитель. Его замедление сразу заметно в цене | импорт нефти, запасы, промпроизводство |

| Инфляция | Влияет на цены энергоресурсов и покупательскую способность | индексы CPI, PPI |

Я отслеживаю частоту релизов и их масштаб. Некоторые данные выходят еженедельно. Это EIA-отчёты по запасам. Некоторые — ежемесячно. Это промпроизводство и ВВП. Важны ожидания рынка. Рынок часто реагирует не на сам факт, а на отклонение от прогноза.

Как я применяю это к портфелю:

- Если доллар ослабевает и данные по росту сильны, я склоняюсь к увеличению нефтяной экспозиции.

- Если ставки растут, я уменьшаю риск-экспозицию и укрепляю защитные активы.

- При слабых индикаторах Китая я сокращаю длинные позиции в нефти и увеличиваю хеджирование.

Следите за разрывом между ожиданиями и фактическими данными. Он даёт большинство краткосрочных движений.

Роль доллара США и процентных ставок

Я всегда обращаю внимание на доллар. Нефть торгуется в долларах. Когда доллар крепнет, для других стран нефть дорожает. Спрос сдерживается. Цена часто падает. Когда доллар слабеет, ситуация обратная. Это простая зависимость. Но есть нюансы.

Процентные ставки меняют картину по-другому. Рост ставок делает кредиты дороже. Для сланцевых компаний это критично. Дорогие займы сокращают бурение и рост добычи. Это сдерживает предложение и поддерживает цену. Низкие ставки удешевляют хранение сырья и способствуют росту добычи. Ещё ставка влияет на ожидания инфляции. При высокой инфляции товарные активы, включая нефть, могут выглядеть привлекательнее.

Вот основные механизмы, которые я отслеживаю:

- Курс доллара — прямое влияние на платежеспособность импортёров.

- Реальные процентные ставки — стоимость денег и привлекательность товаров как хедж.

- Финансирование добычи — доступность капитала для проектов, особенно сланца.

- Стоимость хранения — влияет на календарные спреды и поведение трейдеров.

Я не смотрю только на номинальную ставку. Важны реальные ставки и ожидания. Они часто задают тренд для цен на ближайшие месяцы.

Глобальный рост, Китай и промпотребление

Глобальная экономика диктует реальный спрос на нефть. Я слежу за промышленным производством и транспортной активностью. Они лучше всего отражают потребление топлива. Китай остаётся ключевым игроком. Его импорт и промпроизводство сильно влияют на баланс. Любые изменения в политике или в спросе Китая сразу отражаются в моём прогнозе.

Есть несколько быстрых фактов, которые я учитываю в прогнозе:

- Рост ВВП и промпотребление ведут к росту спроса на нефть.

- Сегмент транспорта и авиации — крупные потребители. Их восстановление важно.

- Индустриальная экспансия или спад в Азии быстро меняют региональные потоки.

Я не забываю о структурных факторах. Электрификация транспорта снижает рост спроса в долгосрочной перспективе. Но переход медленный. В среднесрочной перспективе Китай и восстановление экономики задают основную динамику цен.

Спрос и предложение: фундаментальный разбор

Когда я говорю о фундаменте, я имею в виду баланс. Спрос плюс предложение должны сходиться. Если спрос превышает предложение, цена растёт. Если предложение превышает спрос, цена падает. Внутри этих простых слов лежит много движущих сил. Они определяют, как быстро рынок вернётся к равновесию.

Спрос — это не только транспорт и производство. Это сезонность, запасы, экономические циклы и поведение конечных потребителей. Предложение — это текущая добыча, запасы, запланированные проекты и возможности наращивания. Важна скорость реакции. Короткие перебои дают резкие скачки цены. Долгосрочная нехватка требует инвестиций в добычу и инфраструктуру.

Я всегда разделяю факторы по временным горизонтам:

- Краткосрок: погодные явления, перебои, логистика, спотовые поставки.

- Среднесрок: инвестиции в бурение, ремонт скважин, решение OPEC+ об ограничениях.

- Долгосрок: капитальные проекты, технологический прогресс, переход на чистую энергетику.

Ниже простая таблица для ориентира. Она показывает, какие индикаторы я считаю ведущими для оценки баланса.

| Сторона | Ключевые индикаторы | Что я ожидаю |

|---|---|---|

| Спрос | Промпроизводство, транспортные пробеги, сезонные факторы | Рост спроса поддерживает цену |

| Предложение | Добыча, запасные мощности, капитальные проекты | Рост предложения давит на цену |

| Инфраструктура | Трубопроводы, терминалы, танкеры | Узкие места влияют на локальные премии |

Есть ещё важный элемент — эластичность. Я имею в виду, насколько сильно ответит спрос или предложение на изменение цены. В нефтяном рынке эластичность часто низкая. Маленький дисбаланс даёт большой эффект на цену.

Я не верю в один универсальный прогноз. Я строю несколько сценариев и смотрю, какой индикатор меняет их вероятности.

В анализе я комбинирую количественные оценки с качественной экспертизой. Я слежу за инвестициями в добычу, за скоростью ввода новых проектов и за тем, как быстро компании могут увеличить объёмы. Это даёт мне картину, насколько рынок готов к шоку. На основе этого я формирую точки входа и риск-лимиты для позиций в нефти.

Запасы, баланс и ключевые отчёты (EIA, IEA, OPEC)

Я слежу за отчётами не ради формальностей. Они часто дают быструю картину спроса и предложения. EIA публикует еженедельные данные по запасам в США. Это то, что трейдеры читают в первую очередь. IEA даёт более макро-подход. Их ежемесячные обзоры показывают глобальную картину спроса. OPEC публикует оценки производства и баланса, иногда с политическим оттенком. Важно сравнивать данные с консенсусом аналитиков. Разница — это то, что двигает цену.

Я обращаю внимание на несколько ключевых метрик: коммерческие запасы нефти, уровни SPR, запасы бензина и дистиллятов, а также показатели спроса в регионах. Ещё смотрю на «days of cover» — сколько дней хватит запасов при текущем потреблении. Если запасы падают сильнее ожиданий, цена часто растёт.

| Отчёт | Частота | Что смотреть |

|---|---|---|

| EIA Weekly | Еженедельно | Коммерческие запасы, импорт, спрос на НПЗ |

| IEA Monthly | Ежемесячно | Глобальный спрос, прогнозы, запасы OECD |

| OPEC MOMR | Ежемесячно | Производство членов, баланс, прогнозы |

Небольшой сюрприз в запасах часто важнее, чем красивая графика.

Производство и возможности наращивания — OPEC+, США, Россия

Я всегда разделяю игроков по гибкости. США — это оперативный запас. Штаты могут нарастить добычу быстро, но не бесконечно. Для сланца ключевы риги, капекс и сервисные мощности. OPEC+ имеет «механический» инструмент — квоты и резервные мощности Саудовской Аравии и ОАЭ. Они могут сдерживать или поддерживать цену через политику добычи. Россия даёт большой объём, но ей сложно резко нарастить производство из-за инвестиций, технологий и санкций.

Нужен простой чек-лист для мониторинга. Я смотрю на: планы OPEC+ по квотам и их исполнение; число буровых в США и эффективность подрядчиков; экспортные потоки и логистику из России. Если кто-то не может нарастить даже при высокой цене, это сигнал о дефиците в будущем.

- Гибкость: сланец — быстро, глубоководные проекты — долго.

- Способность нарастить: OPEC+ имеет резерв, США — мобильность.

- Ограничения: инвестиции, санкции, инфраструктура.

| Игрок | Время реакции | Ограничения |

|---|---|---|

| США (сланец) | Несколько месяцев | Капекс, сервисы, кадры |

| OPEC+ | От нескольких недель | Политика, соблюдение квот |

| Россия | Месяцы — годы | Инвестиции, логистика, санкции |

Технологии добычи, инвестиции и долговременная ёмкость рынка

Технологии меняют картину постепенно. Я вижу два тренда. Первый — повышение эффективности сланца. Меньше затрат на баррель, быстрее окупаемость. Второй — крупные проекты глубоководного и арктического типа. Они требуют лет и миллиардов инвестиций. Это снижает гибкость предложения в долгую.

Инвестиции — ключевой фактор. Если компании урезают капекс, будущая ёмкость рынка падает. Это подталкивает цену вверх позже. Если капитальные вложения растут, через годы увеличится предложение и давление на цену усилится.

- Технологии: горизонтальное бурение, гидроразрыв, EOR.

- Инвестиции: капитальные проекты дают долгосрочную поставку.

- ESG и регуляции: могут ограничить финансирование новых месторождений.

| Эффект | Горизонт времени |

|---|---|

| Снижение себестоимости сланца | Кратко — месяцы, средне — годы |

| Запуск глубоководного проекта | Годы |

Для меня сигналом к вниманию служит смена капитальных планов компаний — это предвестник новой реальности предложения.

Геополитические риски и логистика: короткие и длительные шоки

Я часто смотрю на цены нефти через призму удобных коридоров и хрупких цепочек поставок. Каждый сбой в логистике сразу отражается на котировках. Иногда эффект мгновенный и заметный. Иногда он тянется месяцами и меняет стратегию добытчиков и трейдеров. Для меня важно отличать краткосрочные перебои от долговременных шоков. От этого зависит, как я хеджирую риски и сколько держу в позициях.

Транзитные коридоры, санкции и перебои в цепочке поставок

Есть несколько узлов, на которых держится весь рынок. Когда они нарушаются, цена реагирует быстро. Я слежу за ними постоянно. Ниже простая таблица с основными коридорами и тем, что обычно происходит при сбое.

| Коридор | Доля мировых поставок | Типичный эффект на цену | Меры смягчения |

|---|---|---|---|

| Ормузский пролив | ≈20% | Резкий спайк, паника на день—неделю | ротация танкеров, увеличение запасов |

| Суэцкий канал | значительная торговля нефтью и продуктами | задержки, рост фрахта, умеренный рост цены | обходы вокруг Африки, страхование |

| Босфор/Черноморский маршрут | важен для экспорта России | локальные шоки, перераспределение потоков | перенаправление на морские терминалы, санкции/исключения |

Санкции меняют картину иначе. Они не только режут экспорт. Они запускают цепочку финансовых и страховых ограничений. Это поднимает транзакционные издержки. Импортёры ищут обходы. Это увеличивает волатильность и делает цену более чувствительной к новостям.

Каждый раз, когда в новостях появляется слово «санкции» или «пролив», я первым делом пересматриваю сроки экспирации в своих фьючерсах и проверяю наличные резервы.

- Короткие перебои: атаки на танкеры, штормы, блокировки — обычно дни или недели.

- Длительные: санкции, длительные конфликты, разрушение инфраструктуры — месяцы и годы.

- Реакция рынка зависит от запасов, роли экспортёра и возможностей замены поставок.

Политические триггеры и их вероятностная оценка

Я не верю в точные предсказания. Я верю в сценарии и вероятности. Для каждого политического события можно дать грубую оценку вероятности и направленности влияния на цену. Это помогает расставлять приоритеты в рисках.

| Триггер | Вероятность (условно) | Ожидаемое влияние на цену | Длительность эффекта |

|---|---|---|---|

| Эскалация в Персидском заливе | средняя | резкий рост | коротко — до нескольких месяцев |

| Ужесточение санкций против крупного экспортёра | низкая-средняя | рост с длительной премией | месяцы-роки |

| Политическая нестабильность в стране-экспортере | переменная | локальные всплески и неопределённость | переменная |

Я регулярно пересматриваю вероятности. Меняют оценку новые факты. Важны сигналы: мобилизация, изменения в логистике, решения OPEC. Моя тактика проста. Для высокоприоритетных рисков ставлю защитные инструменты. Для маловероятных — держу размер позиции скромным. Так цена шока не перечеркнёт план.

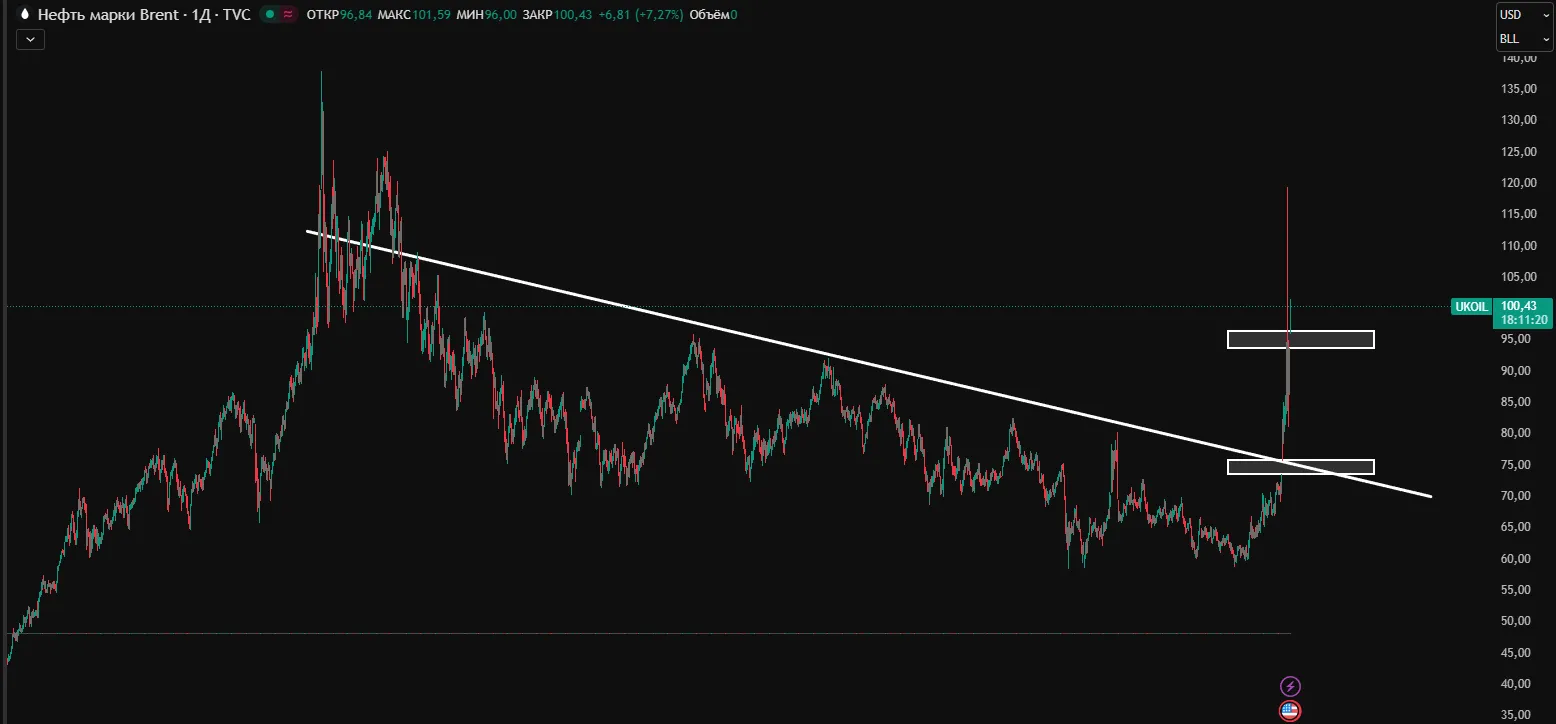

Технический анализ нефти: индикаторы и паттерны для краткосрочных сигналов

Я люблю технический анализ за простоту и скорость. Нефть реагирует быстро. Цены часто движутся по четким импульсам. Для краткосрочного трейда мне нужны понятные сигналы. Я комбинирую индикаторы. Это повышает шансы. Здесь я расскажу, какие инструменты использую и как читаю их в контексте прогноза.

Ключевые индикаторы: скользящие средние, RSI, MACD, объём

Скользящие средние показывают направление тренда и точки входа. Для интрадей и swing я предпочитаю EMA 20 и EMA 50. На дневном графике смотрю SMA 200 как фильтр тренда. Когда EMA20 пересекает EMA50 снизу вверх, это короткий сигнал на покупку. Обратный кросс — сигнал на выход или шорт. Трейд по скользящим лучше ставить при подтверждении объёма.

RSI помогает понять перекупленность и перепроданность. Я ставлю уровни 70/30 для быстрых подходов. Иногда использую 80/20 при сильной волатильности нефти. Дивергенции RSI часто предвещают откат. Если цена делает новый максимум, а RSI нет, я уменьшаю позицию или ставлю стоп поближе.

MACD удобен для фильтра тренда и силы импульса. Сигнал — пересечение MACD линии с сигнальной. Плюс смотрю на гистограмму. Растущая гистограмма подтверждает силу движения. При слабой гистограмме входы рискованны. Для нефти MACD лучше всего работает на 4-часовом и дневном графиках.

Объём — самый честный индикатор. Прорыв уровня без роста объёма часто ложный. Я ищу всплеск объёма на пробоях поддержки или сопротивления. Падение объёма при росте цены говорит о слабой динамике и высокой вероятности отката.

| Индикатор | Сигнал покупки | Сигнал продажи | Комментарий |

|---|---|---|---|

| EMA20/EMA50 | EMA20 выше EMA50 | EMA20 ниже EMA50 | Быстрый трендовый фильтр |

| RSI | Пересечение вверх от 30—35 | Превышение 70 и разворот | Дивергенции важнее уровней |

| MACD | Пересечение вверх + растущая гистограмма | Пересечение вниз + падающая гистограмма | Подтверждает силу импульса |

| Объём | Рост объёма на пробое | Высокий объём на откате | Фильтр ложных пробоев |

Вот мои простые правила входа и выхода:

- Вход только при совпадении минимум двух индикаторов.

- Стоп ставлю за ближайший уровень поддержки/сопротивления.

- Тейк-профит рассчитываю по соотношению риск/прибыль 1:2 минимум.

- Если объём не подтверждает движение, уменьшаю размер позиции.

Лайфхак: лучше пропустить 2 удачных сигнала, чем открыть позицию на ложном пробое. Я помню это всегда.

Нефть любит резкие движения. Поэтому важна дисциплина. Индикаторы дают подсказки. Но я всегда объединяю их с уровнем объёма и структурой рынка. Так вероятность верного прогноза выше. Иногда сигналов нет. Тогда я жду. Это тоже выбор.

Уровни поддержки/сопротивления, фигуры и свечные паттерны

Я сразу смотрю на уровни. Они простые и работают. Горизонтальные уровни—самое первое, что я отмечаю. Это места, где цена несколько раз разворачивалась. Чем больше касаний, тем сильнее уровень. Круглые числа тоже важны. Многие трейдеры ставят приказы на 70, 75, 80 и т.д. Я учитываю их.

Трендовые линии помогают увидеть направление. Если линия держит цену, это поддержка в восходящем тренде. Если пробой подтверждён объёмом, это сигнал смены настроения. Скользящие средние служат как динамические уровни. 50 и 200 периодов на дневках часто действуют как сопротивление или поддержка.

Свечные паттерны дают быстрые подсказки для входа. Я обращаю внимание на следующие модели: молот, поглощение, доджи и пин-бар. Когда молот формируется у существенного уровня поддержки, шанс отскока растёт. Поглощение у уровня сопротивления указывает на разворот вниз.

| Паттерн / фигура | Что это значит | Как я торгую |

|---|---|---|

| Молот у поддержки | Вероятный отскок | Вход после подтверждающей свечи, стоп под минимумом |

| Бычье поглощение | Смена давления в сторону покупателей | Вход на закрытие сигнальной свечи или на ретест |

| Пробой уровня с объёмом | Сильный трендовый сигнал | Жду ретеста, затем беру позицию по тренду |

Есть простые правила входа и выхода. Я их придерживаюсь всегда. Вот они:

- Не торгую один свечной сигнал без уровня.

- Подтверждение объёмом повышает доверие.

- Стопы ставлю чуть за экстремумом свечного паттерна или уровнем.

- Цели рассчитываю по ближайшим уровням или по соотношению риск/вознаграждение 1:2 и выше.

Лучше пропустить пару сделок, чем спорить с уровнем и терять депозит.

Краткосрочные торговые сигналы и таймфреймы

Я разбиваю рынок на таймфреймы и смотрю их в связке. Дневка показывает контекст. Часовики и 15-минутки дают сигналы для входа. Для нефти это важно. Она может быстро менять направление из-за новостей. Поэтому таймфреймы нужно сочетать.

Вот подход, который я использую: сначала определяю главный тренд на дневном графике. Потом нахожу уровни на 4-часовом. Наконец, ищу точку входа на часах или 15 минут. Такой подход снижает ложные сигналы. Он помогает входить в сторону главного тренда.

Таймфреймы и типичные сигналы для нефти:

- Дневные графики: пробои ключевых уровней, подтверждённые объёмом — сигнал на среднесрочную позицию.

- 4-часовые: формирование флагов, клиньев и консолидаций перед продолжением — готовлюсь к входу.

- 1-часовые: ретесты пробитых уровней и свечные паттерны — точка входа для swing или краткосрочной позиции.

- 15-минутные: интрадей-сигналы, быстрые пробои и ложные выходы — использую для точного исполнения.

Управление риском завязано на таймфрейме. На интрадей я ставлю меньший стоп и меньше рискую по объёму. На суинг-позициях стоп шире. Но общий процент риска от капитала сохраняю стабильным. Обычно это 0.5—2% на сделку в зависимости от стратегии.

| Таймфрейм | Тип сигнала | Риск / стоп |

|---|---|---|

| 15 мин | Интрадей: быстрый пробой, откат | Малый, tight стоп |

| 1 час | Ретест уровней, свечные паттерны | Средний |

| 4 часа / дневной | Пробой и подтверждение объемом | Широкий, для суинга |

Интрадей и swing-сигналы: примеры и правила входа/выхода

Я различаю интрадей и swing по времени и по настройке риска. Интрадей — быстрые сделки. Swing — держу от нескольких дней до недель. Примеры помогают понять разницу.

Пример интрадей сигнала: на 15-минутке пробой флэта вверх. На часовике уровень держится. Я жду закрытия свечи выше и вхожу на ретест. Стоп ставлю за минимумом фазы консолидации. Цель беру по ближайшему сопротивлению или по хорошему R:R.

Пример swing-сигнала: на 4-часовом видно образование флага после роста. Дневной тренд вверх. Я ставлю отложенный ордер выше флага. После пробоя подтверждаю объемом и беру позицию. Стоп ниже основания флага. Цели рассчитываю по измерению фигуры или по ключевым уровням.

Правила входа/выхода, которыми я пользуюсь:

- Вход только при совпадении сигнала с уровнем или таймфреймом выше.

- Не входить на эмоциях после новости без плана.

- Стопы обязательны. Никогда не убираю их в надежде.

- Выход по цели или по пересмотру условия: пробой уровня против позиции, сильный объём продавцов/покупателей.

Если кратко: ищу конвергенцию — уровень, паттерн и объём. Если всё совпало, шансы на успешную сделку выше. Я предпочитаю дисциплину и простые правила. Они работают лучше сложных схем.

Инструменты для быстрой экспозиции: фьючерсы, CFD, короткие позиции

Я часто использую простые инструменты, когда нужно быстро зайти в рынок нефти или выйти из него. Фьючерсы дают прямую экспозицию к базовому контракту. Это классика: высокая ликвидность, чёткие цены, но и требования маржи. CFD похожи на фьючерсы внешне. Они удобнее для мелких счетов и позволяют торговать без доставки. Минус — контрагентский риск и overnight-сборы. Короткие позиции можно держать через шорт-фьючерсы, CFD, опционы или инверсные ETF. Шорт удобен при чётком ожидании падения. Риск неограничен, если не ставить стопы.

Небольшие правила, которыми я пользуюсь: всегда проверяю сроки экспирации у фьючерсов. Смотрю на ролловеры и состояние кривой (контанго/бэквордация). Контролирую левередж и выставляю стоп-лоссы. Оцениваю комиссию и свопы у брокера. Для коротких позиций планирую запас маржи на случай резких гэпов.

| Инструмент | Как работает | Ключевые риски/ограничения |

|---|---|---|

| Фьючерсы (WTI, Brent) | Торговля контрактами с экспирацией. Высокая ликвидность. | Ролловер, маржа, возможная физ. доставка при ошибке |

| CFD | Контракты с брокером. Быстрый доступ, малые объёмы. | Свопы, контрагентский риск, менее прозрачные сборы |

| Короткие позиции | Шорт-фьючерсы, опционы, инверсные ETF. | Неограниченный риск, маржин-коллы, платность за поддержание |

Важно: быстрый вход не должен заменять план. Я всегда знаю точку выхода и размер риска перед сделкой.

Долгосрочные сценарии: базовый, бычий и медвежий

Я прорисовываю три основных сценария на 1—5 лет. Каждый сценарий — это набор драйверов и последствий для цены и портфеля. Ниже я даю реалистичные диапазоны, ключевые триггеры и практические решения для инвестора.

| Сценарий | Примерный ценовой диапазон (баррель) | Временной горизонт | Главные драйверы |

|---|---|---|---|

| Базовый | 60—90 | 1—5 лет | Стабильный рост спроса, умеренная инвестиционная активность в добыче, баланс спрос/предложение |

| Бычий | 100+ | 1—5 лет | Резкий рост спроса, геополитические шоки, сдерживание поставок, недостаток инвестиций в экспансию |

| Медвежий | <50 | 1—5 лет | Падение спроса (энергетический переход), сильный рост сланцев, избыток поставок, слабая макроэкономика |

В базовом сценарии я держу нейтральную экспозицию. Это означает частичную аллокацию через долгосрочные фьючерсы с календарными спредами или через диверсифицированные энергетические ETF. Я ожидаю плавные циклы, поэтому делаю ребалансировку раз в квартал. Важно следить за запасами и отчетами EIA/IEA. Они первыми подскажут, движется ли рынок в сторону бычьего или медвежьего сценария.

В бычьем сценарии я наращиваю экспозицию по мере подтверждения драйверов. Нравится использование опционов для асимметричного риска: купленные коллы дают участие в росте с ограниченным премиумом. Для долгосрочных портфелей я предпочту часть держать в акциях нефтегазовых компаний с сильенным денежным потоком. Нельзя забывать о волатильности. Усиление бычьей динамики часто сопровождается резкими коррекциями.

В медвежьем сценарии я сокращаю прямую нефтерыночную экспозицию. Перехожу в хеджирующие инструменты: пут-опционы, инверсные позиции или сокращение доли сырьевых ETF. Важный момент — это различать структурное падение спроса и временный спад. Структурное падение требует перестройки аллокации и пересмотра дивидендных ожиданий у нефтяных бумаг.

- Ранние сигналы перехода: значимое отклонение запасов, изменение политики OPEC+, резкий разворот в экономике Китая или технологические прорывы в альтернативной энергетике.

- Как я оцениваю вероятность: комбинирую фундаментальные отчёты, кривую фьючерсов и геополитику. Изменение всех трёх — сильный триггер.

- Портфельные действия по сценарию: диверсификация, хеджирование и лимиты риска. Всегда держу ликвидную подушку для неожиданных шоков.

Совет из практики: ставьте условные правила перехода между сценариями. Так эмоции не решают за вас, а вы действуете по проверенной логике.

Критерии и триггеры для перехода между сценариями

Я смотрю на пару простых вещей. Первое — это цена и кривая фьючерсов. Я заранее задаю уровни, при пересечении которых меняю базу сценариев. Например, пробой ключевой поддержки на 10—15% от текущего уровня переводит меня в медвежий сценарий. Рост выше предыдущего локального максимума на 20% обычно переведёт в бычий.

Второе — фундамент. Запасы нефти, данные по спросу, отчёты EIA/IEA и решения OPEC+. Если запасы растут, а OPEC+ не режет добычу, это сильный триггер в сторону понижения. Если же крупные экспортеры объявляют сокращения и действительно их выполняют, это триггер бычьего сценария.

Третье — макро и технические сигналы. Резкий ослабевание доллара, снижение ставок или резвый рост промпотребления в Китае — повод пересмотреть прогноз вверх. Технические уровни, подтверждённые объёмом, дают быстрые сигналы изменения краткосрочной динамики и могут быть использованы как триггеры для смены тактики в портфеле.

| Категория | Пример триггера | Действие |

|---|---|---|

| Цена | Пробой поддержки/сопротивления | Пересмотр сценария |

| Фундамент | Рост/падение запасов выше ожиданий | Смена базовой гипотезы |

| Политика | Санкции или размещение сил на маршрутах поставок | Перевод в шоковый сценарий |

Лучше иметь заранее прописанные триггеры. Иначе эмоции перекроют логику.

- Определяю чёткие пороги для цены и запасов.

- Отслеживаю исполнение решений OPEC+ и их вербальную политику.

- Использую подтверждение от объёма и макроэкономики.

Оценка вероятностей и чувствительность моделей

Я присваиваю сценариям вероятности, потому что просто «бычий/медвежий» без числа — это плохо для управления риском. Начинаю с субъективной оценки, затем калибрую её по рыночным сигналам: фьючерсная кривая и цены опционов дают нам имплицитные ожидания и волатильность.

Делаю стресс-тесты и анализ чувствительности. Меняю ключевые допущения: спрос на 1%, производство шейла на 5%, курс доллара на 2%. Смотрю, как это меняет цену на выходе модели. Если результаты сильнозависимы от одной переменной, я либо беру хедж, либо уменьшаю экспозицию.

| Метод | Что даёт | Ограничение |

|---|---|---|

| Байесовский апдейт | Обновление вероятностей при новых данных | Требует хороших априорных допущений |

| Монте-Карло | Распределение исходов и хвостов | Чувствителен к предположениям о распределении |

Вероятности — не точные истины. Это инструмент для взвешенных решений.

- Калибрую вероятности по рынку и экономике.

- Делаю сценарный и стохастический стресс-тест.

- Отслеживаю корреляции и tail-риск для корректировки весов.

Модели прогноза и количественные методы

Я предпочитаю работать несколькими моделями одновременно. Простая фундаментальная модель баланса спрос/предложения даёт здравый смысл. В ней я использую прогнозы добычи, импорта, экспорта, промпотребления и изменения запасов. Это основа, которую легко объяснить коллегам и самому себе.

Для статистики беру временные ряды. ARIMA и VAR подходят для коротких горизонтов и если данные стационарны. Для более сложных зависимостей применяю модели ML: градиентный бустинг, случайный лес и нейросети. Они иногда ловят нелинейности. Но я не полагаюсь на них слепо. Машины часто переобучаются на шум. Регулярная валидация и скользящее окно обязательны.

Я комбинирую сигналы из рынка деривативов. Кривая фьючерсов помогает понять ожидания и премии за хранение. Имплицитная волатильность опционов подсказывает вероятность крупных скачков. Эти рыночные данные я включаю либо как признаки в ML, либо как сценарные ограничения в фундаментальной модели.

| Тип модели | Когда использовать | Плюсы / Минусы |

|---|---|---|

| Фундаментальная балансная | Долгий горизонт, сценарное планирование | Простая, понятная / Зависит от качества прогнозов |

| Временные ряды (ARIMA/VAR) | Краткий и средний срок | Надёжны при стационарности / Плохо ловят шоки |

| ML (GBM, LSTM) | Сложные нелинейные зависимости | Гибкие / Риск переобучения |

Практические правила, которые я использую:

- Начни с простой модели. Добавь сложность по мере пользы.

- Скорректируй входные данные: сезонность, праздники, погодные аномалии.

- Используй кросс-валидацию и тест на устойчивость к регимным сдвигам.

- Интегрируй рыночные импликаты (фьючерсы, опционы) в качестве «голосов» рынка.

- Документируй допущения и пересматривай их по триггерам.

Модели не предсказывают будущее. Они структурируют мысли и помогают принимать решения.

Фундаментальные модели баланса спрос/предложения

Я всегда начинаю с самой простой мысли: цена нефти вырастет, когда спрос превышает предложение, и упадёт в обратном случае. Модель баланса — это набор входных величин, которые я стараюсь оценить честно. В таблице ниже я обычно собираю ключевые строки.

| Компонент | Что измеряет |

|---|---|

| Производство | Добыча по странам и типам (OPEC+, США, Россия) |

| Потребление | Транспорт, промпотребление, отопление, авиация |

| Запасы | Срезы по резервуарам, стратегическим запасам, коммерческим хранилищам |

| Баланс | Производство — потребление ± изменения запасов |

Я слежу за отчётами EIA, IEA и OPEC. Они дают основную картину запасов и потребления. Но их данные запаздывают. Поэтому добавляю прокси: флот танкеров, данные по переработке, потребление бензина в США и показатели промышленного производства. Малые изменения в запасах часто дают сильный сигнал для цены. Эластичность спроса и предложения важна. В кратком горизонте предложение обычно менее эластично. Это делает рынок чувствительным к шокам.

Баланс — не догма. Это инструмент. Я пользуюсь им вместе с рыночными сигналами.

Временные ряды и ML: практическое применение и предупреждения

Я люблю цифры, но остерегаюсь волшебных моделей. Временные ряды помогают понять автокорреляцию, сезонность и волатильность. ARIMA и SARIMA удобны для базового прогноза. GARCH даёт прогноз волатильности. VAR полезен, когда связываю нефть с макроэкономикой. Машинное обучение добавляет мощь. Оно удобно для учёта большого числа факторов. Но тут много подводных камней.

Практические моменты, которыми я делюсь:

- Данные. Качество важнее объёма. Шум = плохой прогноз.

- Фичи. Запасы, котировки фьючерсов, индекс PMI, курс доллара и данные по флоту — хорошие входы.

- Валидация. Использую walk-forward и периодические обновления. Простая кросс-валидация не подойдёт для временных рядов.

- Переобучение. Чёрная магия ML выглядит здорово, но часто не работает на реальном рынке.

- Интерпретируемость. Я предпочитаю модели, где вижу, почему сделан прогноз.

Ниже краткая таблица методов и их применения:

| Метод | Плюсы | Минусы |

|---|---|---|

| ARIMA/SARIMA | Простота, объяснимость | Тихо реагирует на структурные сдвиги |

| GARCH | Моделирует волатильность | Не даёт прогноз направления |

| ML (градиентный бустинг, нейросети) | Улавливает сложные зависимости | Риск переобучения, непрозрачность |

Не верьте модели, если она не объясняет хотя бы часть своих ошибок. Я так делаю.

Инструменты рынка: фьючерсы, опционы, ETF и свопы

Нефтяной рынок далёк от простых акций. Я использую разные инструменты в зависимости от задачи. Тут кратко о каждом и когда я их предпочитаю.

- Фьючерсы. Основной инструмент для прямой экспозиции. Высокая ликвидность на WTI и Brent. Хороши для хеджирования и спекуляции. Требуют маржи и понимания ролловеров.

- Опционы. Даёт право без обязательства. Отлично для хеджирования риска и создания структур (коллары, стреддлы). Премия дороже, но риск ограничен.

- ETF. Удобно для розницы. Есть фьючерсные ETF и фонды компаний сектора. Фьючерсные несут риск ролловера и контанго. Акционные ETF — риск корреляции с бизнес-моделью компаний.

- Свопы и OTC-продукты. Для крупных игроков. Позволяют строить длительные хедж-позиции с конкретными сроками и объёмами.

Чтобы быстрее сориентироваться, я иногда делаю таблицу сравнения по ключевым характеристикам.

| Инструмент | Ликвидность | Кредитный риск | Тип инвестора |

|---|---|---|---|

| Фьючерсы | Высокая | Низкий (биржевые клиринги) | Трейдеры, хеджеры |

| Опционы | Средняя/высокая | Низкий при биржевой торговле | Хеджеры, стратеги |

| ETF | Средняя | Зависит от эмитента | Инвесторы розничные, институционалы |

| Свопы | Низкая/средняя | Высокий (контрагент) | Крупные участники |

Правило, которым я пользуюсь: выбирай инструмент под цель. Хедж — фьючерс или опцион. Долгосрочная инвестидея — ETF или акции нефтекомпаний. Короткие ставки и быстрые позиции — фьючерсы или CFD, если они доступны. Всегда учитываю стоимость хранения, роллов и кредитный риск. Без этого прибыль съедят комиссии и спрэд.

Календарные спреды, ролловеры и контанго/бэквордация

Календарный спред — это когда я покупаю фьючерс с одной датой экспирации и продаю фьючерс с другой. Обычно беру ближний и дальний контракт. Играю на изменении разницы между ними. Если дальний контракт дороже ближнего, говорят «контанго». Если дешевле — «бэквордация».

Контанго съедает доходность при хранении позиции в срок. ETF и фонды, которые катят позицию с месячного контракта на следующий, платят эту цену каждый ролловер. В бэквордации ролловер может приносить профит.

| Сценарий | Эффект для держателя лонга в фьючерсах |

|---|---|

| Контанго | Потери при регулярном ролловере, отрицательный ролловерный доход |

| Бэквордация | Профит при ролловере, возможный «премиум» для держателей физического запаса |

Практические правила, которые я использую:

- Следить за кривой фьючерсов перед покупкой ETF, чтобы оценить ролловерные расходы.

- В календарных спредах лучше торговать волатильностью, а не направлением цены.

- При сильном контанго уменьшать экспозицию или выбирать более длинные сроки для снижения частоты ролловеров.

Правило простое: если кривая нормальная (контанго), хранение фьючерсов — платная услуга. Если обратная — хранение может приносить.

Опционы: хеджирование и структуры для выражения сценариев

Опционы дают мне гибкость. Можно застраховать падение или поставить на рост с ограниченным риском. Я чаще пользуюсь простыми структурами. Они понятны и управляемы.

| Структура | Цель | Риск/доход |

|---|---|---|

| Protective put | Хедж падения при удержании фьючерса/актива | Ограниченный риск, стоимость премии |

| Covered call | Доп. доход на удерживаемой позиции | Ограниченный доход, частичный хедж |

| Collar | Защита минус снижение стоимости премии | Ограничен риск и прибыль |

| Straddle / Strangle | Ставка на всплеск волатильности | Высокая стоимость при большом IV, неограниченный потенциал при движении |

Коротко о том, как я выбираю опционную структуру:

- Если боюсь резкого падения — покупаю put на ключевую дату. Это прямой и понятный хедж.

- Если хочу доход, но держу актив — пишу covered call. Премия помогает, но ограничивает апсайд.

- Когда жду сильного движения без уверенности в направлении — смотрю на straddle/strangle. Нужно быть готовым к высокой премии.

Важно помнить про греческие буквы. Дельта показывает чувствительность к движению цены. Вега — к волатильности. Я всегда проверяю их перед сделкой.

Волатильность и стратегии на её основе

Волатильность — главный драйвер премий опционов и потенциальных профитов. Разделяю две вещи: реализованная волатильность и подразумеваемая (IV). Часто покупаю волатильность, когда IV ниже ожидаемой реальности. Продаю, когда IV явно завышена.

Инструменты, которые я использую чаще всего:

- Покупка straddle/strangle перед ожидаемым событием. Работает при сильном движении. Плохо, если движение слабое.

- Продажа премии (iron condor, короткие свечи) в спокойной фазе рынка. Доход постоянный, но риск всплеска может быть фатальным без хеджа.

- Дельта-хеджирование при торговле волатильностью. Ликвидирую направленный риск, оставляя экспозицию к волатильности.

| Стратегия | Лучше при | Риск |

|---|---|---|

| Покупка волы (straddle) | Ожидается крупный шок | Высокая премия, потеря при малом движении |

| Продажа премии (iron condor) | Низкая ожидаемая вола | Огромный убыток при резком движении |

| Дельта-хедж | Игра на волатильности, не на направлении | Требует активного управления |

Мои правила управления риском:

- Размер позиции ограничиваю строго. Волатильность может разорвать счёт быстро.

- Использую стопы и предопределённые уровни выхода для опционных структур.

- Комбинирую опционы с фьючерсами для смягчения гамма-риска.

Волатильность — друг и враг. Я уважаю её и не рискую без чёткого плана управления.

Стратегии опционов и управление волатильностью

Я часто использую опционы, чтобы контролировать риски при торговле нефтью. Опционы дают выбор: зафиксировать цену, получить доход или сыграть на скачке волатильности. Главное понять, какая волатильность сейчас на рынке. Имплайд выше исторической — это повод продавать премию. Ниже — рассмотреть покупку опционов.

Коротко по стратегиям. Если я хочу доход в спокойном рынке, беру продажу коллов или календарные спреды. Если ожидаю резкий ход — беру стреддл или стренгл. Для защиты длинной позиции использую защитную пут-опцию. Для дешёвого хеджирования предпочитаю коллар: продаю колл, покупаю пут и уменьшаю стоимость защиты.

| Стратегия | Цель | Волатильность | Риск/особенности |

|---|---|---|---|

| Покрытый колл | Генерация дохода | Нейтральная/низкая | Ограничение роста, доход от премии |

| Защитная пут | Хедж против падения | Любая | Стоимость защиты, но ограничивает убытки |

| Коллар | Дешёвая защита | Нейтральная | Ограничение прибыли и убытка |

| Стреддл / стренгл | Спекуляция на волатильности | Высокая ожидаемая | Дорогие при высоком IV, прибыль при большом движении |

| Продажа премии (iron condor) | Доход в спокойном рынке | Низкая/средняя | Ограниченные потери, нужны маржа и ликвидность |

Практические правила, которыми я пользуюсь:

- Сравниваю имплайдную и реализованную волатильность. Решаю на этой основе покупать или продавать опционы.

- Ограничиваю долю премий в портфеле. Премии от продажи не должны становиться системной уязвимостью.

- Следую риск-менеджменту: максимум потерь на стратегию, стопы и регулярные роллы.

- Учитываю ликвидность страйков и даты экспирации. Нефтяные опционы часто имеют спреды.

Совет: перед реальной сделкой прогоняю несколько сценариев. Смотрю P&L при разных ценах и волатильностях.

Встраивание прогноза в портфель: аллокация, диверсификация и ребалансировка

Я всегда думаю о нефти как о факторе, а не как о единственном активе. Нефть даёт и доход, и риск. Нужно понимать, зачем я её держу. Защита от инфляции. Хедж против геополитики. Спекуляция на тренде. От этого зависит аллокация.

Для простоты я разбиваю портфели на три типа. Консервативный, сбалансированный и агрессивный. Ниже примерная таблица аллокации в рамках экспозиции к нефти:

| Тип портфеля | Прямая нефть (фьючерсы/ETF) | Акции энергетики | Опционы/хедж | Макс доля от капитала |

|---|---|---|---|---|

| Консервативный | 0—2% | 2—4% | защитные путы 0—1% | до 5% |

| Сбалансированный | 3—8% | 5—10% | коллары, частично опционы 1—3% | до 15% |

| Агрессивный | 10—25% | 10—20% | спекулятивные стреддлы/фьючерсы 3—8% | до 40%+ |

Я предпочитаю диверсифицировать экспозицию внутри сектора. Не держу только фьючерсы. Беру интегрированных мейджоров, сервисные компании и Мидстрим. Это снижает риск одного узкого шока. Разные инструменты реагируют по-разному на цену и волатильность.

Ребалансировка у меня по правилам. Либо календарно раз в квартал, либо по порогу отклонения — например, 5—10% от целевой аллокации. При сильных шоках реагирую быстрее. Если нефть выросла сильно и доля превысила лимит — продаю часть и фиксирую профит. Если упала — проверяю причины и докупаю только по плану.

- Устанавливаю лимит потерь на отдельную позицию и на всю нефтяную экспозицию.

- Считаю корреляцию с другими активами и использую её для хеджирования.

- Тестирую сценарии падения цены и делаю стресс-тесты на ударные события.

Лично для меня ключевое: понятная причина для каждой позиции и заранее прописанные правила выхода. Тогда эмоции не забирают контроль.

Сценарии для разных типов портфелей: консервативный, сбалансированный, агрессивный

Я люблю думать о портфелях как о разных инструментах для разных целей. Для консервативного портфеля нефть — это не ставка на прибыль. Это средство диверсификации и потенциальный хедж против инфляции. Я бы держал прямую экспозицию очень низкой. Например, 0—3% в нефти через ETF с низким кредитным риском или через акции нефтекомпаний с высокой дивидендной устойчивостью. Ребалансировку делаю раз в квартал. Лимит убытка на позицию ставлю консервативный, скажем 5—8% от капитала, чтобы одна волатильная тема не перевернула всю стратегию.

Сбалансированный портфель видит нефть иначе. Здесь я допускаю умеренный риск и более широкий набор инструментов. Примерная экспозиция 3—8%. В неё можно включать фьючерсы под хеджирование, ETF для долгосрочных ставок и несколько акций девелоперов и сервисных компаний. Ребалансировка — раз в месяц или при отступлении от целевой аллокации на 20%. Стоп-ордера и частичное выходы применяю регулярно. Важна диверсификация по инструментам, срокам и регионам.

Агрессивный портфель использую для активной торговли и спекуляций. Я выделяю туда 8—20% на нефть в зависимости от уверенности в сценарии. Часто это комбинация фьючерсов, опционов и CFD для быстрой экспозиции. Рисковые лимиты выше. Но я всегда ставлю правила управления размером позиции и плечом. Без правил потеря придёт быстро. Для агрессивного подхода я делю позиции на тактические и идеологические. Тактические — короткие, с чёткими целями прибыли и стопами. Идеологические — держу дольше, при сильной вере в сценарий роста или падения.

| Тип портфеля | Целевая экспозиция нефть | Инструменты | Частота ребалансировки | Риск на позицию |

|---|---|---|---|---|

| Консервативный | 0—3% | ETF, крупные нефтекомпании | Квартал | 5—8% капитала |

| Сбалансированный | 3—8% | ETF, фьючерсы, акции | Месяц / 20% отклонение | 3—6% от портфеля |

| Агрессивный | 8—20% | Фьючерсы, опционы, CFD | Неделя / по сигналам | рискованный, но с лимитами |

Я всегда говорю: ставка на нефть должна быть планом, а не надеждой.

Хеджирование и корреляция с другими активами

Я смотрю на нефть как на фактор риска и как на инструмент хеджирования одновременно. Корреляция с валютами, акциями и облигациями меняется со временем. Часто нефть коррелирует с развивающимися рынками и с акциями энергетики. Иногда нефть растёт, а рискованные активы падают. Поэтому важно мониторить корреляцию в реальном времени.

Есть простые способы хеджировать нефтяные риски. Для небольших позиций подойдёт покупка пут-опционов на ETF. Для крупных — короткие фьючерсы или обратные ETF. Я использую календарные спреды для снижения стоимости хеджирования. Пара примеров тактик:

- Покупка путов на нефть или на нефтяной ETF как страховка перед отчётами.

- Короткие фьючерсы при росте избыточного предложения.

- Купля опционов «колл-спред» для ограниченного риска с потенциалом роста.

Никогда не забываю о кросс-корреляции. Нефть часто движется с CAD, NOK, RUB и акциями энергетики. Если у тебя есть большая доля акций стран-экспортеров нефти, дополнительная прямая позиция в нефти может усилить риски. Тогда хеджирую валютные риски прямо через форварды или опционы на валюту.

Риск-менеджмент, стресс-тесты и лимиты для нефтяных позиций

Я ставлю риск-менеджмент в центр принятия решений. Для нефти это особенно важно. Волатильность высокая. Резкие движения возможны из-за геополитики, отчетов или сбоев поставок. Правила простые. Определяю максимальную просадку для портфеля. Устанавливаю лимит потерь по отдельной позиции. Использую стопы и правила для уменьшения плеча в критические моменты.

Стресс-тесты делаю регулярно. Я моделирую сценарии падения на 20—50% и резкого роста на 30—60%. Смотрю влияние на весь портфель. Особенно важно оценить ликвидность в стрессах. В некоторых сценариях фьючерсы и опционы могут дорожать сильно. Проводить тест нужно с реальными комиссиями и скользящими ценами.

Ниже простой чек-лист для лимитов и тестов, который я использую каждый месяц:

- Максимальная экспозиция по нефти в процентах от портфеля.

- Максимальная потеря по одной позиции и по всем нефтяным активам.

- План действий при падении на 20%, 35%, 50%.

- Ликвидные запасы наличности для маржинальных требований.

- Резервные хеджирующие позиции для непредвиденных шоков.

Кроме этого, полезно отслеживать показатели VaR и CVaR. Они показывают потенциальную потери при заданной вероятности. Я не советую полагаться на один инструмент. Сочетайте VaR с стресс-тестами и здравым смыслом.

Хороший риск-менеджмент не убережёт от всех потерь. Он сохранит вас в игре и даст шанс восстановиться.

Стресс-тестирование сценариев падения и роста

Я всегда прогоняю портфель через простые сценарии. Это не сложная математика. Это набор вопросов: что будет, если нефть упадёт на 30%? Что если вырастет на 70%? Я делаю три базовых сценария: шок вниз, постепенный спад и сильный рост. Для каждого сценария считаю: изменение стоимости позиций, требуемые маржинальные вызовы, предполагаемую ликвидность и время восстановления.

Вот пример таблицы, которую я использую для быстрого анализа:

| Сценарий | Шок цены | Влияние на портфель | Действие |

|---|---|---|---|

| Шок вниз | -30% за 2 недели | Потеря капитала, риск маржи | Снизить леверидж, добавить хедж |

| Постепенный спад | -15% за 6 мес | Долгосрочный drawdown | Ребаланс, докупать по плану |

| Бычий сценарий | +70% год | Рост прибыли, риск перегрева | Фиксировать часть прибыли |

Я прописываю шаги для каждого исхода. Делаю стресс-тесты с учётом операционных расходов и ролловеров. Включаю сценарии ликвидности. Тесты помогают понять, когда автоматом закроют позицию. Это важнее, чем красивый прогноз.

Психология инвестора и типичные ошибки при торговле нефтью

Я вижу одни и те же ошибки у многих. Люди переоценивают свою храбрость. Берут слишком большой леверидж. Входят по эмоциям после новости. Игнорируют комиссии и свопы. Я сам учился на этих ошибках.

- Перележивание прибыли: не фиксируешь прибыль вовремя.

- Отсутствие плана: входы и выходы не прописаны.

- Подверженность новостям: торгуешь по заголовкам.

- Избыточный леверидж: тесит маржа и стресс.

Торговать без плана — всё равно что ехать ночью без фар.

Я советую простые правила. Перед входом записываю причину сделки. Определяю стоп-лосс и цель. Не увеличиваю позицию после убыточной серии. Если я нервничаю — уменьшаю объём. Это работает лучше сложных стратегий без дисциплины.

Календарь ключевых событий и экономических релизов для трейдера нефти

Я веду календарь и отмечаю только те события, что реально двигают цену. Это помогает не сидеть у графика круглосуточно. Ниже я собрал список регулярных релизов и их роль.

| Событие | Частота | Важность | Типичное воздействие |

|---|---|---|---|

| EIA Weekly Petroleum Status Report | еженедельно (среда) | высокая | колебания запасов влияют на спотовые цены |

| OPEC Monthly Report / встречи OPEC+ | ежемесячно / по расписанию | высокая | решения по квотам и сокращениям |

| IEA Oil Market Report | ежемесячно | средняя | оценка баланса и перспектив спроса |

| US CPI, FOMC, данные по занятости | ежемесячно / по расписанию | высокая | влияние через доллар и спрос |

| Китайские PMI, статистика потребления | ежемесячно | высокая | сигналы для глобального спроса |

| Сезонные факторы: летний сезон, зима | ежегодно | средняя | рост спроса на бензин и отопление |

Как я использую календарь:

- Перед неделей делаю обзор ключевых релизов и отмечаю риск-дни.

- За 24 часа уменьшаю размер позиций перед важной статистикой, если не готов держать риск.

- Ставлю алерты на публикацию EIA и объявления OPEC.

- Не держу крупные экспозиции через неожиданные заседания или праздники, когда ликвидность падает.

Такой подход снижает сюрпризы. Я рекомендую вести простой календарь и ревью после каждой недели. Это даёт дисциплину и меньше эмоциональных ошибок.

Еженедельные и ежемесячные триггеры для торговли и ревью прогнозов

Я торгую нефтью с учетом расписания новостей. Это экономит время и снижает сюрпризы. Каждую неделю я смотрю на запасы и отчёты, которые прямо двигают цену. Каждый месяц я добавляю макроиндикаторы и комментарии ОПЕК/IEA. Так проще понять, где рынок может сделать резкий шаг.

| Триггер | Частота | Действие |

|---|---|---|

| API / EIA запасы нефти (США) | Еженедельно | Проверяю отклонение от ожиданий. Быстрый обзор сделок. |

| Отчёты OPEC / IEA | Ежемесячно | Пересмотр сценариев. Оценка баланса спрос/предложение. |

| Макроэкономические релизы (ВВП, CPI, занятость) | Ежемесячно / ежеквартально | Корректирую прогнозы спроса и валютный риск. |

| Роллы фьючерсов и контанго/бэквордация | Ежемесячно | Смотрю стоимость хранения и перенос позиций. |

Перед выходом ключевого релиза я закрываю часть риска. После релиза даю рынку 30—60 минут для реакции. Если сигнал подтверждается объёмом, я усиливаю позицию. Если нет — оставляю наблюдать. Нельзя торговать новости вслепую. Нужен план действий и лимиты по убытку.

Мой тест: если на еженедельном отчёте запасы отклонились более чем на 3% от ожиданий, я делаю рывок или частичный выход. Это простой, но работающий фильтр.

Исторические кейсы и уроки: 2008, 2014, 2020, 2022

Я люблю смотреть на историю. Она экономит ошибки. Эти четыре случая дают четкие уроки. Каждый случай разный. Но везде есть повторяющиеся паттерны: переизбыток предложения, падение спроса, политические шоки и технологические изменения.

| Год | Что произошло | Ключевой урок |

|---|---|---|

| 2008 | Цена взлетела под $140, затем рухнула вместе с финансовым кризисом. | Рынок чувствителен к глобальному спросу. Финансовые шоки быстро обнуляют премии риска. |

| 2014 | Сланцевая революция в США плюс отказ ОПЕК сокращать добычу привели к падению цен. | Технологии и предложение могут менять структуру рынка на годы. Не игнорируйте производство. |

| 2020 | Пандемия резко упала мировая добыча и спрос, спот-цены ушли в минус для WTI. | Короткие потрясения спроса приводят к экстремальным ценовым событиям и логистическим кризисам. |

| 2022 | Война, санкции и перебалансировка поставок вызвали резкие скачки и перенастройку потоков. | Геополитика способна быстро перераспределить потоки и создать долгие периоды волатильности. |

Из этих кейсов я вынес практические вещи. Во-первых, держите ликвидность. Рынок может развернуться быстрее, чем кажется. Во-вторых, учитывайте операционные риски: хранилища, логистика и контрактные сроки. В-третьих, используйте сценарии. Не полагайтесь на одну линию прогноза. И наконец, помните про технологический сдвиг. Он меняет фундамент навсегда.

Чему учит крах 2020 и восстановление сланцев

Крах 2020 — это урок по многим пунктам. Я помню, как быстро всё перевернулось. Спрос рухнул, хранилища заполнились, а цена WTI временно ушла в отрицательную зону. Это показало уязвимость физической логистики и контрактных условий.

- Хранилища решают судьбу цен. Когда места нет, цена падает быстрее, чем при обычном перекосе спроса и предложения.

- Краткосрочные контракты и фьючерсы требуют внимательного роллинга. Я стал больше учитывать календарные спреды при торговле.

- Сланцевый сектор показал гибкость. Добыча в США упала быстро, но и восстановилась быстро. Это сдерживает продолжительный бычий тренд.

Практический вывод простой. Нужно планировать экстремальные сценарии. Держать буфер по марже и место для манёвра. Я добавляю в модели поправку на логистику и управляемые уровни для выхода при — неожиданных — дисбалансах. Это помогает пережить следующий шок без паники.

Источники данных, аналитические платформы и как их использовать

Я честно говорю: без хороших данных прогнозы будут похожи на угадку. Я сточу свой анализ на проверенных источниках. Вот те, к которым я возвращаюсь чаще всего и почему они полезны.

| Источник | Что даёт | Частота |

|---|---|---|

| EIA / IEA / OPEC | Запасы, производство, прогнозы спроса, отчёты баланса | Еженедельные / месячные |

| Bloomberg / Reuters / Platts / S&P Global | Рыночные данные, новости, ценообразование фьючерсов | Реальное время |

| CME / ICE | Кривые фьючерсов, объёмы, открытый интерес | Реальное время |

| TradingView / Investing.com / Yahoo Finance | Графики, индикаторы, пользовательские скрипты | Реальное время / интерактивно |

| Quandl / FRED / API бирж | Исторические ряды для моделирования | По запросу / автоматизированно |

Как я применяю эти данные. Сначала беру официальные отчёты EIA и IEA для фундаментальной картины. Потом смотрю кривую фьючерсов на CME или ICE. Это показывает ожидания рынка. Новости и данные от Bloomberg даёт контекст и подтверждение. Для тестирования моделей я загружаю исторические ряды через Quandl или API и автоматизирую обновления. Визуализирую всё в TradingView или в собственной таблице. Настраиваю оповещения на ключевые уровни и на изменения запасов. Для быстрой торговли использую данные реального времени и объёмы с бирж.

Совет: комбинируйте официальные отчёты с рыночными данными. Одна вещь без другой даст искажение.

Практический чек-лист для инвестора: ежедневные и стратегические шаги

Я держу чек-лист под рукой. Он помогает не паниковать и действовать по плану. Вот мои ежедневные и стратегические шаги, которые удобно использовать как шаблон.

- Ежедневно:

- Проверяю фьючерсную кривую и спреды.

- Смотрю новости по основным поставщикам и регионам.

- Контролирую открытые позиции и стоп-ордера.

- Обновляю тикет журнала сделки с причиной входа/выхода.

- Еженедельно:

- Анализую отчёт EIA по запасам и сверяю с ожиданиями.

- Проверяю объёмы и открытый интерес по ключевым контрактам.

- Ребалансирую небольшой процент, если отклонение от целевой аллокации превысило лимит.

- Ежемесячно и стратегически:

- Пересматриваю сценарии (бычий, базовый, медвежий).

- Стресс-тестирую портфель на шоки цен и логистики.

- Оцениваю хеджирование через опционы или корелляции с другими активами.

- Проверяю исполнение риск-лимитов и уроки из журнала.

| Задача | Частота | Почему важно |

|---|---|---|

| Оповещения по уровням | Непрерывно | Не пропустить быстрый импульс |

| Журнал сделок | После каждой сделки | Учиться на ошибках и улучшать дисциплину |

| Ревью сценариев | Ежемесячно | Понимать, когда менять стратегию |

Правило, которое я соблюдаю: если не могу объяснить причину входа в одну фразу, то сделку не делаю.

Этические, регуляторные и ESG-факторы в долгосрочном прогнозе нефти

Я не игнорирую ESG. Эти факторы меняют долгосрочную ценовую динамику. Регулирование и давление инвесторов могут снизить спрос. Это влияет на сценарии и на премию за риск.

Вот ключевые моменты, которые я учитываю лично:

- Климатическая политика и цены на углерод. Налог или торговля квотами делает углеводородные проекты дороже. Это сужает долговременный спрос.

- Стандарты раскрытия и отчётности. TCFD и аналогичные требования повышают прозрачность. Это даёт возможность оценить риски стратификации активов.

- Санкции и экспортные ограничения. Они внезапно меняют потоки поставок и заставляют считать альтернативные маршруты.

- Социальные и операционные риски: протесты, безопасность, условия труда. Они могут задержать проекты и поднять расходы.

Как я применяю это в моделях. Во-первых, добавляю сценарии с постепенным снижением спроса и с тарифом на углерод. Во-вторых, оцениваю вероятность «stranded assets» для компаний с высоким углеродным следом. В-третьих, учитываю регулирование при выборе инструментов для хеджирования и при аллокации капитала.

Результат: портфель, который устоичивее к долгосрочным трендам, и меньше сюрпризов от внезапных регуляторных изменений.

Выводы и рекомендации для разных типов инвесторов

Я подытожу ключевые мысли и дам практичные рекомендации. Нефть остается волатильным активом. Это шанс и риск одновременно. Важно понять свой горизонт, цель и терпимость к колебаниям цены. Ниже я разделю подходы по типам инвесторов и предложу конкретные инструменты и правила.

| Тип инвестора | Цель | Примерная аллокация | Инструменты |

|---|---|---|---|

| Консервативный | Защита от инфляции, небольшая доходность | 1—3% портфеля | ETF с физическим покрытием, корпоративные облигации нефтекомпаний |

| Сбалансированный | Рост и доход, умеренный риск | 3—7% портфеля | ETF, фьючерсы с хеджем, опционные покрытия |

| Агрессивный | Высокая доходность, приемлемы просадки | 7—15% портфеля | Фьючерсы, CFD, опционные стратегии, короткие позиции |

Я советую всегда ставить стопы и лимиты размера позиции. Ребалансируйте регулярно. Не увеличивайте долю нефти после сильного роста без анализа триггеров. Для хеджирования используйте опционы или обратные ETF. Для долгосрочных ставок проверяйте фундамент и сценарии.

- Ежемесячно проверяйте ключевые отчёты и запасы.

- Устанавливайте макс-риск на позицию (обычно 1—3% капитала).

- Делайте stress-test при ±30% движении цены.

Лучше маленькая позиция с планом, чем большая без него.

Я предпочитаю простые правила. Они работают лучше эмоций. Подстраивайте их под свои цели и проверяйте на истории. Так вы уменьшите сюрпризы и сохраните капитал.