Я начну с простого «Мечел прогноз», чтобы сразу обозначить тему. Я расскажу о компании без воды. Буду честен и прям. Сначала дам короткую характеристику, затем пройдусь по финансам, долгу и оперативным показателям. Так будет понятнее, откуда берутся выводы и прогнозы.

- Краткая характеристика компании

- Финансовые итоги и убытки компании

- Долговая нагрузка и ликвидность

- Оперативная динамика: добыча, переработка и логистика

- Причины роста убытков и давление на маржу

- Влияние цен на коксующийся уголь и металл на выручку

- Внешние факторы: рынок, санкции и спрос со стороны Китая

- Управление и кадровые изменения

- Оценка акций и мультипликаторы

- Мечел прогноз: сценарии развития курса акций

- Прогноз на 2026 год: базовый и стресс‑сценарии

- Краткосрочный технический анализ и торговые уровни

- Риски для инвесторов и триггеры ухудшения ситуации

- Юридические и регуляторные угрозы

- Катализаторы для восстановления стоимости акций

- Инвестиционные стратегии и управление позицией

- Как следить за новостями и обновлять прогнозы

- Выводы и практические рекомендации для инвесторов

Краткая характеристика компании

Мечел — крупный российский горно-металлургический холдинг. Я воспринимаю его как смесь угольного и металлургического бизнеса. Компания владеет разрезами, коксохимическим и металлургическим активом. Это значит, что ее результат зависит от нескольких рынков одновременно. Я вижу сильную вертикальную интеграцию. С одной стороны, это даёт преимущества в цепочке поставок. С другой стороны, это увеличивает операционные риски.

| Параметр | Краткая характеристика |

|---|---|

| Сегменты | Добыча угля, кокс, металлургия |

| География | Российские активы, экспорт в Азию и на европейские рынки |

| Преимущества | Вертикальная интеграция, доступ к коксующему углю |

| Слабые стороны | Чувствительность к ценам на уголь и сталь, логистика |

Финансовые итоги и убытки компании

Я слежу за отчетностью и замечаю ухудшение ключевых показателей. Выручка колеблется в зависимости от цен на сырьё. При этом маржа сжимается. Компания фиксирует убытки по чистой прибыли в последние отчётные периоды. Это видно по снижению EBITDA и появлению отрицательного чистого дохода. Потери частично связаны с одноразовыми списаниями и корректировками. Но есть и операционные причины. Рост затрат на логистику и энергоносители давит на маржу. Валютные колебания и курсовые разницы также влияли на итоговые числа.

- Выручка: нестабильная, зависит от цен на уголь и металл.

- EBITDA: сокращается, маржинальность падает.

- Чистая прибыль: в некоторых периодах — убыток.

| Метрика | Тренд |

|---|---|

| Выручка | Колебания |

| EBITDA | Снижение |

| Чистая прибыль | Отрицательная в ряде периодов |

Долговая нагрузка и ликвидность

Долг — это ключевая тема при оценке Мечела. У компании высокая долговая нагрузка. Часто есть краткосрочные обязательства, которые давят на ликвидность. Процентные расходы остаются значительными. Это снижает способность генерировать свободный денежный поток. Я обращаю внимание на сроки погашения и доступ к рефинансированию. Если рынки закрыты, проблем будет больше. Если доступ к кредитам сохраняется, компания может переждать спад.

Высокая долговая нагрузка делает компанию чувствительной к любым шокам. Это главный риск для держателей акций.

- Структура долга: сочетание рублёвых и валютных обязательств.

- Ликвидность: зависит от наличных на счётах и доступных лимитов.

- Ковенанты и сроки: возможные триггеры досрочного требования выплат.

Оперативная динамика: добыча, переработка и логистика

Я смотрю на операционные сегменты отдельно. Добыча угля — основной драйвер выручки. Объёмы иногда растут, иногда падают из‑за сезонности и ремонта техники. Коксование и металлургия ощущают влияние цен на сырьё. Производственные мощности есть, но рентабельность зависит от загрузки. Логистика часто оказывается узким местом. Перевозки по железной дороге и погрузка в порты могут ограничивать экспортный потенциал.

| Сегмент | Текущая динамика |

|---|---|

| Добыча угля | Колебания по объёмам, влияние погодных и технических факторов |

| Коксование | Зависит от спроса на кокс и цен на уголь |

| Металлургия | Чувствительна к внутреннему спросу и экспортным потокам |

- Логистика: железная дорога и порты — главный ограничитель роста экспорта.

- Техническое обслуживание: простои влияют на квартальные результаты.

- Оптимизация: повышение эффективности может существенно улучшить маржу.

Причины роста убытков и давление на маржу

Я вижу несколько простых причин, почему убытки Мечела выросли, и маржа сжалась. Себестоимость производства подросла из‑за энергозатрат и логистики. Цены на продукцию не компенсировали эти расходы. Одновременно компания несла дополнительные расходы по обслуживанию долга и переоценке запасов. Это давит на операционную прибыль и чистую маржу.

| Фактор | Как влияет |

|---|---|

| Рост затрат на топливо и электроэнергию | Увеличение себестоимости чугуна и переработки угля |

| Высокие логистические расходы | Снижение рентабельности экспортных поставок |

| Падение цен на продукцию | Снижение выручки и маржи |

| Финансовые расходы и переоценка | Увеличение чистых убытков |

Ниже перечислил ключевые внутренние драйверы в виде списка. Это помогает понять, где точечно можно резать затраты или искать эффект:

- оптимизация энергетики и переход на более дешёвые контракты;

- пересмотр логистических маршрутов и тарифов;

- управление ассортиментом и долей более маржинальных продуктов;

- снижение финансовых расходов через реструктуризацию долга.

Давление на маржу — это не один фактор. Это комбинация затрат, цен и финансовых решений.

Влияние цен на коксующийся уголь и металл на выручку

Цены на коксующийся уголь и металл напрямую отражаются на выручке Мечела. Когда цены на уголь падают, доходы металлургического сегмента тоже падают. Обратная ситуация — рост выручки при подорожании сырья и металла.

Есть важный момент. Контракты с покупателями часто имеют лаг по индексам. Это значит, что реакция выручки на изменение цен происходит не сразу. Я это учитываю, когда строю прогнозы.

- Спотовые рынки дают быстрый эффект на цены, но объёмы там нестабильны.

- Долгосрочные контракты дают стабильность, но снижают upside при росте цен.

- Экспортная выручка чувствительна к курсу валют и логистическим цепочкам.

В итоге выручка меняется и по объёму, и по цене. Для оценки важно смотреть и на оба параметра одновременно.

Внешние факторы: рынок, санкции и спрос со стороны Китая

Внешняя среда сильно влияет на Мечел. Рынок стал более волатильным. Санкции добавляют рисков и издержек. Ограничения усложняют доступ к западным рынкам, страхованию и банковским услугам. Это увеличивает транзакционные расходы и удлиняет логистические цепочки.

Китай остаётся главным внешним драйвером спроса. Если спрос в Китае растёт, это поднимает цены на коксующийся уголь и сталь. Если Китай тормозит — давление на цены усиливается. Я внимательно слежу за китайскими импортными данными и промышленным индексом PMI.

- Санкции: рост страховых и транзитных расходов.

- Рынок: цикличность спроса на сталь и уголь.

- Китай: основной покупатель коксующегося угля и металлопродукции.

- Геополитика: риски изменения логистики и тарифов.

Главный внешний триггер — поведение китайского спроса. Всё остальное лишь усиливает эффект.

Управление и кадровые изменения

Я считаю, что качество управления важно не меньше рыночных условий. Смена топ‑менеджмента меняет стратегию. Это может ускорить реструктуризацию и снижение затрат. Может и замедлить, если смены частые и хаотичные.

Кадровые изменения влияют на инвестконфиденциальность и исполнение проектов. Я слежу за ключевыми назначениями в финансовом и операционном блоках. От того, кто отвечает за сокращение затрат и переговоры с кредиторами, зависит скорость восстановления прибыли.

- Реструктуризация долга — требующая опытных переговорщиков.

- Оптимизация персонала — влияет на производительность и соцнапряжённость.

- Продажи непрофильных активов — требуют менеджеров по сделкам.

Если руководство последовательное и прозрачно действует, я даю этому больше шансов на успех. Если решения принимаются в режиме паники — риск провала выше.

Оценка акций и мультипликаторы

Я смотрю на акции через простую призму. Если компания убыточна, P/E бесполезен. Смотрю на EV/EBITDA, отношение долга к EBITDA и P/B. У Мечела высокая долговая нагрузка. Это давит на мультипликаторы. Одновременно акции выглядят дешёво по P/B и по EV/EBITDA относительно широкого спектра металлов и угля.

| Метрика | Примерное значение | Комментарий |

|---|---|---|

| EV/EBITDA | ~2—4 | Низкий мультипликатор для сектора. Зависит от сезонности и цен на коксующийся уголь. |

| P/B | ~0.2—0.5 | Отражает низкую стоимость капитала и риск списаний. |

| Debt/EBITDA | >4—6 | Высокая нагрузка. Ключевой фактор риска. |

Вывод простой. На мультипликаторах бумаги могут выглядеть привлекательными. Но низкие мультипликаторы оправданы высоким риском. Для меня критичны два события: стабилизация цен на продукцию и снижение долговой нагрузки. Без этого мультипликаторы останутся подавленными.

Многим кажется, что дешево = выгодно. В случае Мечела дешево может означать «опасно», пока не решены долговые и ценовые вопросы.

Мечел прогноз: сценарии развития курса акций

Я разделяю возможные будущие траектории на три сценария. В каждом описываю драйверы и примерные ожидания по курсу. Это не точные цифры. Это рабочая карта, чтобы понять, что может случиться.

| Сценарий | Вероятность | Ожидаемое изменение курса | Ключевые драйверы |

|---|---|---|---|

| Оптимистичный | ~15% | +60—120% | Рост цен на коксующийся уголь и сталь, успешная реструктуризация долга, рост маржи |

| Базовый | ~55% | +5—40% | Умеренный спрос, частичное снижение долга, сохранение операционной выручки |

| Пессимистичный | ~30% | -40—80% (риск делистинга/рефинансирования) | Обвал цен, ухудшение ликвидности, юридические или регуляторные проблемы |

- Оптимистичный сценарий требует внешних катализаторов. Главный — спрос из Китая и высокие ценники на кокс.

- Базовый сценарий предполагает, что компания удержится на плаву, но рост будет скромным.

- В пессимистичном варианте сильная просадка возможна из‑за проблем с рефинансированием.

Мечел прогноз во многом зависит от внешних цен и внутренней дисциплины по долгу.

Прогноз на 2026 год: базовый и стресс‑сценарии

На 2026 год я даю два конкретных сценария. Базовый отражает восстановление рынка и постепенное улучшение долговой структуры. Стресс‑сценарий учитывает длительное давление на цены и проблемы с ликвидностью.

| Сценарий | Вероятность | Курс (относительно текущего) | Ключевые предпосылки |

|---|---|---|---|

| Базовый | 60% | +20—50% | Цены на коксующий уголь восстановились, EBITDA положительна, часть долга реструктурирована |

| Стресс | 40% | -30—-70% | Длительное падение цен, задержки с рефинансированием, возможны активные списания |

Я считаю, что в базовом сценарии акция вернёт часть утраченной стоимости. Для этого нужно минимум два события: устойчивый спрос из Китая и конкретный план по долгу. В стресс‑сценарии инвесторы могут потерять значительную долю вложений. Там главная угроза — ликвидность и классификация долгов.

Лично я слежу за квартальной отчётностью, движением цен на кокс и новостями по реструктуризации. Когда эти три фактора станут яснее, можно будет уточнить прогноз на 2026 год.

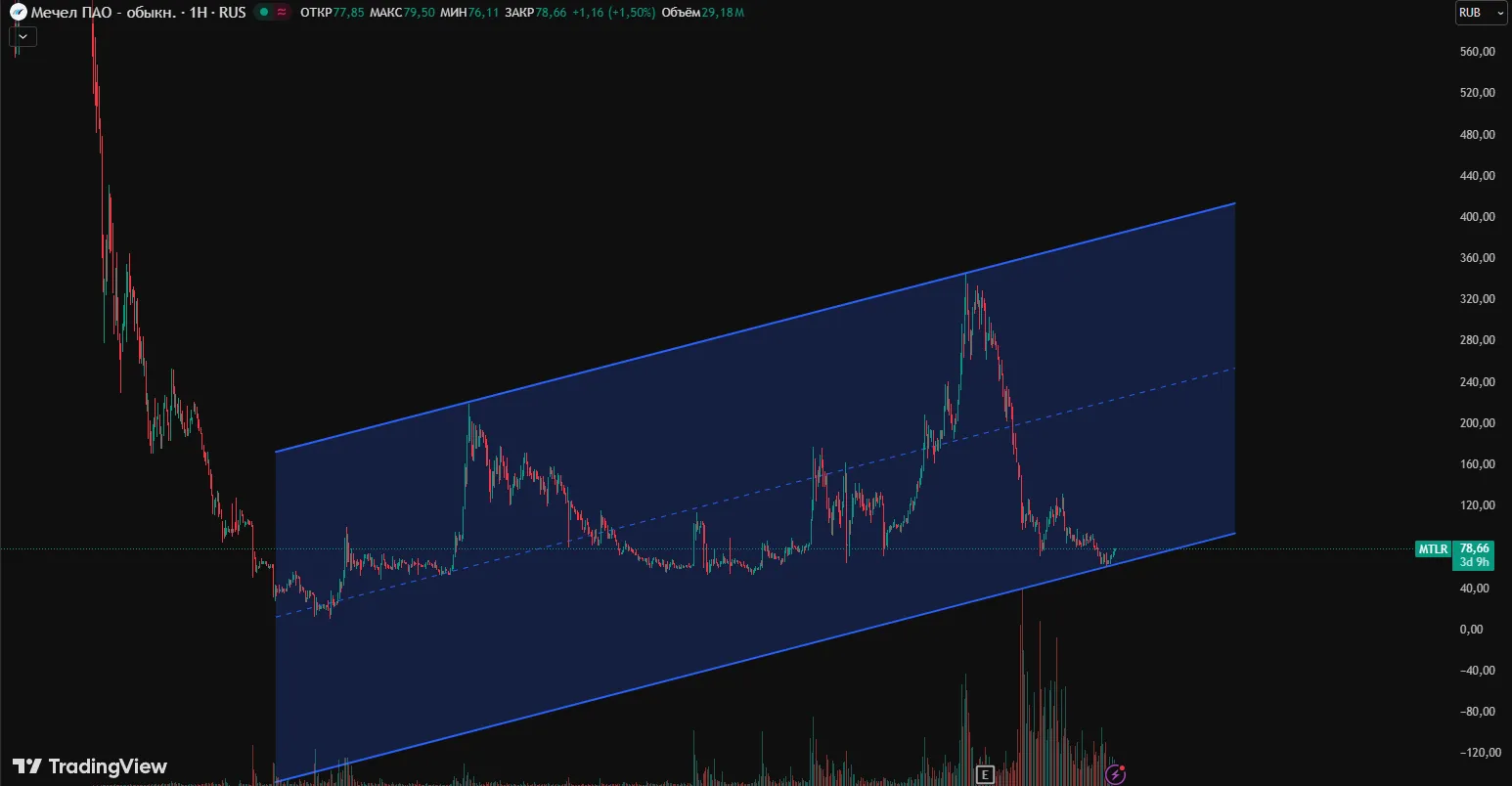

Краткосрочный технический анализ и торговые уровни

Я смотрю на график Мечела каждый день. Люблю простые вещи: тренд, объемы, уровни. Сейчас вижу боковую консолидацию после падения. Скользящие средние разошлись вниз. RSI близок к нейтральной зоне. Объемы снижаются при попытках роста. Это говорит о слабости покупателей.

| Уровень | Цена (примерно) | Действие |

|---|---|---|

| Короткая поддержка | нижняя граница консолидации | стоп-лосс для шортов |

| Основная поддержка | уровни прошлых локальных минимумов | вход только по сигналу разворота |

| Сопротивление | скользящие средние и предыдущие локальные вершины | фиксация прибыли для лонгов |

Мои простые правила трейдинга по Мечелу:

- Не входить против основного тренда без явного сигнала разворота.

- Использовать объем как подтверждение движения.

- Давать месту стоп‑лоссу; риск на сделку держать небольшим.

- Прибыль урезать поэтапно у ключевых сопротивлений.

Технически акция выглядит уязвимой. Нужны мощные объемы при росте, чтобы менять картину.

Риски для инвесторов и триггеры ухудшения ситуации

Я всегда оцениваю основные триггеры, которые могут быстро ухудшить положение. Первый — это падение цен на коксующийся уголь и металл. Для Мечела это прямой удар по выручке. Второй — ухудшение ликвидности и невозможность рефинансировать долги. Это способно привести к временным задержкам платежей и ухудшению рейтинга.

Еще факторы: перебои в логистике, аварии на шахтах и рост производственных затрат. Любая крупная авария может заморозить добычу. Для экспортной выручки важен курс рубля. Сильный укрепленный рубль снижает рублёвую выручку при тех же ценах в валюте.

Маркет‑ликвидность акций — отдельный риск. В периоды паники спрэд вырастает. Это усложняет выход из позиции. Наконец, регуляторные события и санкции могут закрыть часть рынков сбыта.

- Цены на сырье — системный риск.

- Долговая нагрузка — риск финансирования.

- Операционные сбои — риск производства.

- Рынок ликвидности — риск выхода из позиции.

Если несколько рисков сработают одновременно, падение курса может быть резким и длительным.

Юридические и регуляторные угрозы

Юридические проблемы я всегда считаю одним из самых непредсказуемых факторов. Санкции могут ограничить экспорт и сделать часть контрактов недействительными. Налоговые проверки и доначисления способны съесть прибыль и вынудить платить крупные штрафы.

Экологические претензии и штрафы. Рост контроля со стороны регуляторов по выбросам и охране труда может привести к вынужденным инвестициям и приостановке некоторых объектов. Судебные иски от контрагентов тоже возможны. Они тянут время и деньги.

| Угроза | Возможное влияние |

|---|---|

| Санкции | Потеря рынков, сложности с платежами |

| Налоговые претензии | Финансовая нагрузка, штрафы |

| Экологические штрафы | Остановки производства, инвестиции в модернизацию |

Катализаторы для восстановления стоимости акций

Я слежу за явными триггерами, которые могут вернуть доверие к акциям. Главный катализатор — рост мировых цен на коксующийся уголь и металл. Высокие цены быстро отразятся в марже. Второй — успешная реструктуризация долга. Если компании удастся снизить процентные выплаты, чистая прибыль улучшится.

| Катализатор | Механизм | Ожидаемое влияние |

|---|---|---|

| Рост цен на сырье | Увеличение выручки и маржи | Положительное, среднесрочно |

| Реструктуризация долга | Снижение финансовых расходов | Положительное, краткосрочно/среднесрочно |

| Продажа непрофильных активов | Увеличение ликвидности | Положительное, краткосрочно |

| Рост спроса из Китая | Повышение экспортных объемов | Положительное, среднесрочно |

Есть и операционные катализаторы. Улучшение добычи, сокращение издержек, оптимизация логистики — это путь к лучшей рентабельности. Советую следить за отчетами и релизами по дивидендной политике. Объявление устойчивых выплат часто привлекает инвесторов. Я жду подтверждений объема продаж и ясности по долгу, прежде чем менять долгосрочную позицию.

Инвестиционные стратегии и управление позицией

Я смотрю на Мечел как на инструмент с высокой волатильностью. Это значит, что стратегия должна быть чёткой. Для каждого входа я задаю цель, риск и горизонт. Без этого быстро теряешь деньги или спишь плохо.

Вот подходы, которые я использую сам и рекомендую рассмотреть:

- Долгосрочное держание. Покупаю по уровням, которые кажутся дешевыми относительно баланса и отрасли. Размер позиции небольшой, чтобы не перегружать портфель.

- Усреднение по графику. Если курс падает, докупаю частями, но с лимитом по максимально допустимой доле в портфеле.

- Активная торговля. Заходы по техническим уровням, чёткие стоп‑лоссы и быстрые тейк‑профиты. Подходит для тех, кто следит за рынком постоянно.

- Хеджирование. При больших позициях думаю о продаже опционов или покупке защитных инструментов на металлургический сектор.

| Стратегия | Цель | Риск | Срок |

|---|---|---|---|

| Долгосрочная | Рост через 1—3 года | Средний | Год+ |

| Усреднение | Снижение средней цены | Высокий при переборе | До восстановления |

| Торговля | Короткие прибыли | Высокий | Дни/недели |

Правила управления позицией простые. Никогда не рискую больше 2—3% капитала на одну сделку. Стоп‑лосс ставлю так, чтобы потеря была приемлема. Пересматриваю позицию после публикации квартальной отчётности и значимых новостей.

Если не готов следить за новостями и обновлять стопы, лучше держать минимальную экспозицию.

Как следить за новостями и обновлять прогнозы

Я слежу за несколькими типами информации. Это официальные отчёты компании, данные по ценам на уголь и металл, новости логистики и регуляторные сигналы. Всё это меняет мой прогноз и размер позиции.

| Источник | Что смотреть | Частота |

|---|---|---|

| Сайт компании и раскрытие на бирже | Отчёты, пресс‑релизы, планы по капвложениям | При выходе документов |

| Коммодити‑платформы | Цены на коксующийся уголь, металл | Ежедневно |

| Новости логистики и железных дорог | Задержки поставок, тарифы, загруженность путей | Еженедельно/при изменениях |

| Медиа и аналитика | Санкции, спрос из Китая, отраслевые обзоры | По мере выхода |

Обновляю прогноз так:

- Проверяю факты. Если данные подтверждены, меняю числовые оценки.

- Корректирую риск‑параметры позиции.

- Обновляю стопы и целевые уровни.

Настройте оповещения по ключевым словам и по релизам компании. Это экономит время и снижает риск пропустить важное.

Выводы и практические рекомендации для инвесторов

Мечел остаётся рисковым активом, но с потенциалом. Мой итог простой: входить аккуратно и с планом. Не держать всё в одной бумаге. Контролировать риск важнее попытки поймать максимум прибыли.

Практические шаги, которые я выполняю сам и советую:

- Определить личный риск на сделку (2—3% капитала).

- Установить явные триггеры для покупки и продажи: отчётность, изменения в ценах на коксующийся уголь, новости по логистике и санкциям.

- Использовать усреднение ограниченно. Заранее посчитать максимальную суммарную долю в портфеле.

- Регулярно пересматривать прогноз и сценарии. Меняю прогноз при появлении фактов, а не слухов.

- Держать часть средств в ликвидных активах, чтобы оперативно хеджировать или нарастить позицию при сильных падениях.

Небольшая чек‑листа перед входом:

- Проверил последние финансовые данные.

- Проанализировал динамику цен на сырьё.

- Установил стоп‑лосс и цель.

- Оформил размер позиции в соответствии с риском.

В заключение: прогноз меняется по мере новых данных. Держите план и следуйте ему. Это убережёт капитал и даст шанс на положительный результат в долгосрочной перспективе.