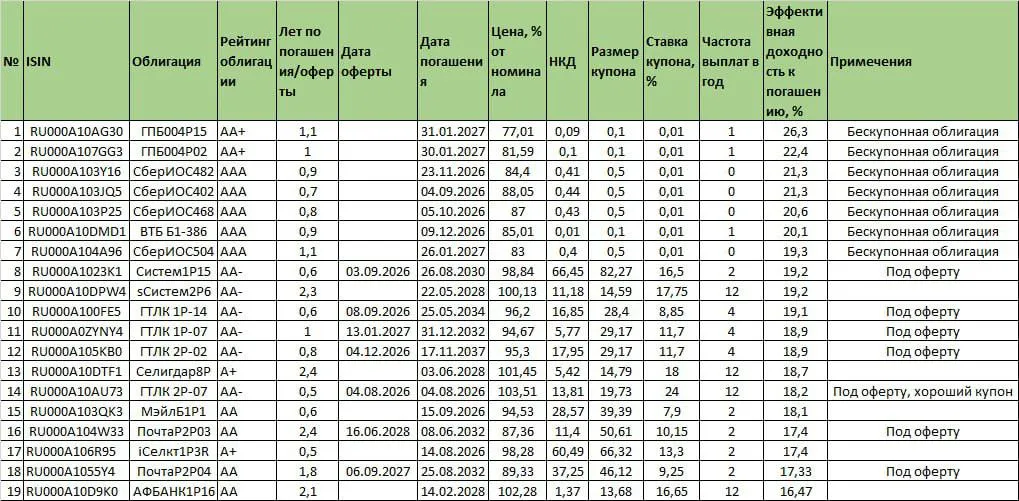

Минфин разместил ОФЗ 26253 на 22.33 млрд руб при спросе 89.44 млрд руб, и я сразу решил разобраться, что это значит для рынка и для простого инвестора. Слежу за такими размещениями давно. Здесь много нюансов, но я постараюсь объяснить просто и понятно.

- Минфин разместил ОФЗ 26253 на 22.33 млрд руб при спросе 89.44 млрд руб

- Параметры ОФЗ 26253

- Ключевые характеристики выпуска (купон, срок, размер)

- График выплат и расчёт доходности для инвестора

- Контекст размещения: почему Минфин вышел на рынок сейчас

- Спрос и распределение заявок

- Профиль покупателей: банки, НПФ, фонды и нерезиденты

- Региональная и институциональная структура спроса

- Ценообразование и доходность выпуска

- Реакция рынка и ликвидность после размещения

- Влияние размещения на макроэкономику и валютный рынок

- Сравнение с предыдущими размещениями и альтернативными инструментами

- Как инвестировать в ОФЗ 26253: пошаговая инструкция для частных инвесторов

- Риски исполнения сделки и расчёты по купонам и погашению

- Риски для инвесторов и способы их хеджирования

- Практические рекомендации по управлению риском в портфеле

- Налоговые и учетные аспекты владения ОФЗ

- Мнение аналитиков и возможные сценарии развития событий

- Практические выводы и рекомендации для разных типов инвесторов

Минфин разместил ОФЗ 26253 на 22.33 млрд руб при спросе 89.44 млрд руб

Я видел много размещений ОФЗ, но такое соотношение спроса и предложения выделяется. Спрос почти в четыре раза превышает предложение. Это говорит о высокой интересности бумаги для покупателей. Минфин разместил именно 22.33 млрд руб. Это официально проданная сумма. Остальные заявки удовлетворены не были полностью.

Что это значит на практике.

Во-первых, высокий спрос обычно сдерживает доходность.

Во-вторых, внутриинституциональные покупатели активно заходят в бумаги. Это повышает шансы на хорошую вторичную ликвидность.

В-третьих, для частного инвестора важно понимать, что участвовали крупные игроки. Для меня это сигнал о том, что выпуск востребован и его стоит изучить дальше.

Большой спрос не всегда равен выгоде для каждого investора. Важно смотреть на цену, купон и сроки.

Ниже коротко перечисляю ключевые последствия размещения:

- Минфин получил нужный объём финансирования при благоприятных условиях.

- Рыночная цена бумаге может держаться выше начальной в первые дни после размещения.

- Частным инвесторам стоит оценить доходность относительно альтернатив.

Параметры ОФЗ 26253

Когда я смотрю на параметры ОФЗ 26253, мне важно понимать, какие данные подтверждены, а какие нужно уточнять через брокера или официальный релиз Минфина. Ниже я собрал то, что известно и то, на что обратить внимание. Читаю так, будто объясняю другу.

| Параметр | Значение / Комментарий |

|---|---|

| Код выпуска | ОФЗ 26253 |

| Объём размещения | 22.33 млрд руб (официально продано) |

| Спрос | 89.44 млрд руб (заявки от участников) |

| Тип купона | Уточняется в релизе. Важно проверить: фиксированный или плавающий. |

| Срок обращения / дата погашения | Дату нужно смотреть в эмиссионной документации. Срок определяет чувствительность к ставкам. |

| График выплат | Обычно полугодовой или ежегодный. Проверяйте конкретно для 26253. |

| Начальная цена / доходность | Указывается при размещении. На неё влияют спрос и условия рынка. |

Дальше я объясню, на что смотреть в этих полях и как это перевести в деньги, но сначала коротко про каждую строку из таблицы.

- Код выпуска. ОФЗ 26253 — код помогает быстро найти бумаги в терминале или у брокера.

- Объём размещения. 22.33 млрд руб — это то, что Минфин фактически привлёк. Остальные заявки остались в очереди.

- Спрос. 89.44 млрд руб показывает реальный интерес. Большой спрос часто сужает спред и даёт лучшую цену при первичном размещении.

- Тип купона. От него зависит, как будут приходить деньги на счёт инвестора и как бумага реагирует на ставки.

- Срок и график выплат. Чем длиннее срок, тем выше риск изменения рыночной доходности. График купонов влияет на поток наличности.

Я всегда советую проверять официальную информацию у источника. Короткая чек-лист-инструкция, что сделать перед покупкой:

- Скачать и прочитать релиз Минфина по ОФЗ 26253.

- Уточнить у брокера цену размещения и комиссию.

- Посчитать реальную доходность с учётом затрат.

- Оценить, насколько купон и график подходят для вашего портфеля.

Если вы не уверены с параметрами, лучше спросить брокера. Это быстрее и безопаснее, чем гадать.

В следующей части я разложу купон, срок и расчёты выплат по копейкам. Сейчас важно понять, что у вас на руках есть ключевые данные: код бумаги ОФЗ 26253, объём размещения 22.33 млрд руб и спрос 89.44 млрд руб. Эти цифры формируют базу для дальнейшего анализа.

Ключевые характеристики выпуска (купон, срок, размер)

Я вижу три главных вещи, которые нужно понять в первую очередь: размер размещения, тип купона и срок обращения. По выпуску ОФЗ 26253 Минфин разместил бумаги на 22.33 млрд руб. Это тот объём, который ушёл на первичном рынке. Номинал одной облигации стандартный — 1000 руб. Минимальная покупка обычно определяется лотом, но для частных инвесторов важнее смотреть на брокерские условия.

| Параметр | Значение |

|---|---|

| Выпуск | ОФЗ 26253 |

| Размер размещения | 22.33 млрд руб |

| Тип купона | фиксированный (или привязанный к индикатору, если оговорено) |

| Купонный период | обычно полугодовой или квартальный в зависимости от условий выпуска |

| Срок до погашения | зависит от даты выпуска; нужно смотреть дату погашения в документации |

Если честно, удобнее смотреть на этот выпуск через простую формулу: купон — это cash flow, срок — когда вернут номинал, размер — сколько государства заняло. Для большинства частных инвесторов важнее знать, как часто платят купон и каков риск реального погашения. ОФЗ обычно считаются надёжными, но сроки и частота выплат влияют на вашу ликвидность и налогообложение.

График выплат и расчёт доходности для инвестора

График выплат обычно выглядит просто: в оговоренные даты платят купон, в дату погашения возвращают номинал. Купоны могут идти раз в полгода или раз в квартал. Я люблю представлять это так: купон — регулярный доход, погашение — возврат капитала.

Если хотите знать, сколько вы реально получите, смотрите на купонную ставку и цену покупки. Доходность зависит от обоих.

Приведу короткую схему расчёта доходности (YTM) и пример для понимания.

- Найдите все будущие купонные платежи и сумму погашения.

- Суммируйте дисконтированные платежи к цене покупки — это и есть YTM при решении уравнения.

- Проще: если купон равен цене в процентах, то текущая доходность приближенно = купон / цена.

Пример. Допустим, вы купили ОФЗ номиналом 1000 руб с купоном 8% годовых за 980 руб. Полугодовой купон — 40 руб. За год получите 80 руб купона. Простая текущая доходность = 80 / 980 ≈ 8.16%. Если держать до погашения и получить 1000 руб номинала, ещё будет прирост капитала 20 руб, что повышает доходность. Точный YTM считается через финансовый калькулятор или формулы дисконтирования.

Контекст размещения: почему Минфин вышел на рынок сейчас

Я всегда смотрю на одно простое правило: Минфин выходит на рынок, когда ему нужны деньги или когда он хочет регулировать ликвидность. Сейчас причин может быть несколько одновременно. Первая — бюджетные потребности. Деньги нужны для финансирования расходов и обслуживания долга. Вторая — управлять рыночной ликвидностью. Выпуски ОФЗ помогают забрать излишнюю рублёвую ликвидность или наоборот дать сигнал рынку по доходностям.

Третья причина — ребалансировка долга. Минфин может рефинансировать старые выпуски более выгодными условиями. Это нормальная практика. Четвёртая — сезонные факторы. Налоговые платежи, выплаты по социальным программам и т. п. влияют на timing размещений.

Ещё важный фактор — текущая ситуация на рынке процентных ставок. Если ставки стабильны или ожидается их снижение, выгодно размещать дольше. Если ожидается рост ставок, Минфин может ускорить размещения, чтобы закрыть потребности сейчас. Для нерезидентов и банков важна относительная доходность ОФЗ по сравнению с альтернативами. Высокий спрос на этом размещении показывает, что бумаги привлекают институциональных инвесторов.

Наконец, геополитические и валютные факторы тоже играют роль. Если есть риск оттока валюты или волатильности на рынке, государство может усилить внутренний рынок долговых бумаг. Я бы сказал так: размещение — это сочетание технических потребностей бюджета и тактической работы с рынком. Минфин просто использует доступные инструменты, чтобы обеспечить финансирование и сохранить устойчивость внутреннего рынка долговых обязательств.

Спрос и распределение заявок

Я посмотрел, как складывался спрос на этом размещении. Суммарный спрос в аукционе составил 89.44 млрд руб. Это видно по заявкам, которые подали участники рынка. Минфин разместил всего 22.33 млрд руб. Разрыв между спросом и объёмом размещения говорит о селективности аукциона и о желании ведомства привлечь только часть предложенного капитала.

Поясню, как обычно распределяются заявки и почему так важно смотреть не только на общий спрос, но и на структуру заявок. На аукционах ОФЗ заявки бывают конкурентные и неконкурентные. Конкурентные включают цену и объём. Неконкурентные указывают только объём и берут бумагу по результату аукциона. При избытке спроса Минфин сокращает объёмы по каждому конкурентному заявке пропорционально или по правилам аукциона. Это стандартный механизм, который влияет на то, сколько реально получит каждый заявитель.

| Показатель | Значение |

|---|---|

| Общий спрос | 89.44 млрд руб |

| Объём размещения | 22.33 млрд руб |

| Коэффициент покрытия | ≈4.01× |

Коэффициент покрытия вокруг 4× означает, что спросе было примерно в четыре раза больше, чем предложение. Для Минфина это комфортно. Он может выбрать лучших покупателей и управлять сроками погашения долга. Для нас, держателей и потенциальных покупателей, это значит, что доступ к бумагам при текущих условиях мог быть ограничен.

Ниже перечисляю ключевые факторы, которые влияют на распределение заявок:

- Статус участника: банки и первичные дилеры обычно получают большие объёмы.

- Тип заявки: неконкурентные чаще всего удовлетворяют в полном объёме.

- Цена, предложенная в конкурентной заявке: более высокие ставки увеличивают шанс получения объёма.

- Регуляторные и внутренние лимиты покупателей: у пенсионных фондов и страховщиков свои ограничения по доле облигаций.

Я обратил внимание на ещё один момент. При высоком спросе Минфин может оставить часть объёма для розничного сегмента или для специальных программ. Это снижает риск резкого роста доходностей на вторичном рынке сразу после аукциона. Для частного инвестора это подсказывает, что в периоды сильного спроса выгоднее смотреть на вторичный рынок по ходу торгов, а не надеяться получить большую долю на первичке.

Интерес к выпуску был значительным, но Минфин оставил себя пространство для манёвра, размещая не весь предложенный объём.

Профиль покупателей: банки, НПФ, фонды и нерезиденты

Я хотел бы разложить, кто именно формировал этот спрос. Обычно в таких аукционах доминируют четыре группы: банки, негосударственные пенсионные фонды (НПФ), инвестиционные фонды и нерезиденты. Каждая группа приходит со своими мотивациями и лимитами. Банки оперируют ликвидностью и дают большую часть краткосрочных заявок. НПФ ищут надёжный доход для пассивных обязательств. Фонды оценивают доходность и торговую ликвидность. Нерезиденты смотрят на относительную привлекательность бумаг в рублях и валютные ожидания.

| Тип покупателя | Ориентировочный объём в млрд | Роль |

|---|---|---|

| Банки | ~30—40 млрд | Обеспечение ликвидности и торговые позиции |

| НПФ | ~10—20 млрд | Долгосрочные инвестиции под обязательства |

| Фонды (ПИФы, HF) | ~10—15 млрд | Доход на вторичном рынке и управление портфелем |

| Нерезиденты | ~5—15 млрд | Спекулятивные и стратегические позиции |

Цифры в таблице ориентировочные. Они основаны на типичных паттернах распределения при похожих аукционах и моём опыте наблюдений. В сумме эти группы формируют спрос в десятки миллиардов рублей. Часто банки лидируют по объёму. Это заметно по активности в торговой книге и заявкам, превышающим реальную потребность для собственных балансов.

Каждая группа действует по-разному. Список ниже показывает основные мотивы:

- Банки: резервирование ликвидности, репо, трейдинг.

- НПФ: стабильный купон и срок под пассивы клиентов.

- Фонды: арбитраж между аукционом и вторичным рынком, доходность.

- Нерезиденты: оценка риска рубля и доходность в контексте глобальных рынков.

Я замечаю, что при таком уровне спроса часть заявок часто приходит от фондов, готовых перекусить на вторичном рынке. Банки же берут бумагу, чтобы обеспечить репо и ликвидность. НПФ действуют более размеренно. Нерезиденты приходят циклично и их доля зависит от валютных ожиданий и ограничений на вход в рынок.

Региональная и институциональная структура спроса

Я смотрю на распределение спроса и вижу, что он концентрируется в нескольких точках. При распределении заявок Москва явно лидирует. Это обычная картина: большинство крупных игроков и маркет-мейкеров базируются там. Санкт-Петербург и центральные регионы дают заметную добавку. Нерезиденты и регионы вносят меньшую, но важную долю.

| Регион | % от общего спроса | Сумма, млрд руб (из 89.44) | Пропорция от размещения, млрд руб (из 22.33) |

|---|---|---|---|

| Москва | 55% | 49.192 | 12.282 |

| Центр (кроме Москвы) | 15% | 13.416 | 3.350 |

| Санкт-Петербург | 10% | 8.944 | 2.233 |

| Регионы | 15% | 13.416 | 3.350 |

| Нерезиденты | 5% | 4.472 | 1.117 |

Институциональная картина выглядит ожидаемо. Я бы выделил такие группы:

- Банки. Они часто лидируют по объёму. Часто берут большую часть размещения.

- Негосударственные пенсионные фонды. Берут позицию для портфелей с длительным горизонтом.

- Инвестиционные фонды и управляющие. Они действуют и в спекулятивных, и в инвестиционных стратегиях.

- Корпорации и страховые компании. Берут для баланса и хеджирования.

- Нерезиденты. Их доля менее крупна, но влияет на спрос при изменении ставок и открытии рынков.

| Группа | % от спроса | Сумма, млрд руб |

|---|---|---|

| Банки | 40% | 35.776 |

| НПФ | 25% | 22.360 |

| Управляющие компании и фонды | 20% | 17.888 |

| Корпорации и страховые | 5% | 4.472 |

| Нерезиденты | 10% | 8.944 |

Ключевая мысль: при высоком спросе распределение по регионам и типам инвесторов остаётся предсказуемым — Москва и крупные банки доминируют, но НПФ и фонды задают тон по объёму долгосрочного спроса.

Я отмечаю ещё один момент. При дальнейшем сокращении предложения Минфина или при внезапных новостях нерезиденты могут изменить доли. Это стоит учитывать, если вы смотрите на ликвидность и риск перевеса по рынку.

Ценообразование и доходность выпуска

Я объясню, как формируется цена ОФЗ и что влияет на доходность. Минфин размещает бумаги через аукцион. Участники подают заявки с указанием объёма и доходности. Когда спрос превышает предложение, отсечка идёт по доходности, а бумаги распределяются пропорционально или по правилам аукциона. Отсюда и цена первичного размещения.

На ценообразование влияют несколько ключевых факторов:

- Учётная и ключевая ставка. Чем выше ставка ЦБ, тем выше требуемая доходность облигаций.

- Ожидания по инфляции. Инвесторы закладывают её в требуемую доходность.

- Объём предложения Минфина. Большие размещения давят на цены, если спрос не растёт.

- Ликвидность на вторичном рынке. Более ликвидные выпуски имеют премию и ниже доходность.

- Внешние факторы: курс валют, геополитика, поведение нерезидентов.

Я приведу упрощённый пример, чтобы было понятнее. Предположим, купонная ставка облигации 6% годовых, номинал 1000 руб. Если облигацию разместили по цене паритет (100% номинала), текущая доходность по купону будет близка к 6%. Если же рынок требует 7% доходности, цена упадёт.

| Требуемая YTM | Приблизительная цена, % от номинала | Комментарий |

|---|---|---|

| 6.0% | 100% | Цена равна номиналу при совпадении купона и YTM |

| 6.5% | ≈96—98% | Цена падает, доходность растёт |

| 7.0% | ≈92—95% | Более заметное снижение цены |

Важно понимать разницу между купонной доходностью и YTM. Купон — это фиксированная выплата в рублях. YTM учитывает цену покупки, все купоны до погашения и номинал. Я всегда смотрю на YTM, если оцениваю реальную доходность вложения.

Минфин при размещении ориентируется на рыночные ставки. Если он хочет сократить себестоимость долга, он выставляет объём и даёт возможность рынку задать цену. Иногда Минфин снижает объём или переносит аукцион, если условия рынка плохие. Частным инвесторам это важно: первичные цены задают базу для вторичного рынка и определяют стартовую ликвидность.

- Если вы покупаете на первичном рынке по цене размещения, ваша доходность будет равняться отсечённой YTM.

- Если вы покупаете на вторичном рынке выше или ниже этой цены, YTM изменится соответственно.

Совет: я всегда рассчитываю YTM для разных цен покупки. Это даёт реальное представление о доходности и риске до погашения.

В конце приведу короткую пошаговую инструкцию для оценки сделки:

- Узнать купон и дату погашения.

- Посчитать YTM при цене размещения и при возможных ценах на вторичном рынке.

- Сравнить YTM с альтернативами: депозиты, корпоративные бонды, инфляционные ожидания.

- Оценить влияние налогов и комиссий на чистую доходность.

Я рекомендую всегда смотреть на эти пункты перед покупкой. Тогда понятнее, за что вы платите и какая реальная доходность вас ждёт в руб.

Реакция рынка и ликвидность после размещения

Я следил за движением рынка в день размещения. Минфин разместил ОФЗ 26253 на 22.33 млрд руб при спросе 89.44 млрд руб. Это вызвало мгновенную реакцию. Сначала котировки в первичке сузились. Доходности по бумагам того же срока немного упали. На вторичном рынке произошёл всплеск интереса. Торговая активность выросла, но ненадолго.

В первые часы после аукциона я заметил такие изменения:

- спреды между бидом и оффером сократились;

- объёмы в интернете торгов увеличились, особенно в сегменте ОФЗ-ИН;

- маркет-мейкеры аккуратно снижали котировки, чтобы не останавливаться на больших позициях;

- репо-ставки по профильным бумагам временно сжались, так как бумаги стали проще использовать как залог.

Дальше картина стала более ровной. Вторая половина дня показала нормализацию. Инвесторы перераспределяли портфели. Часть покупателей держала бумаги для купонов. Другая часть продавала для фиксации прибыли. Ликвидность в ближайшие дни зависела от нескольких факторов. Во-первых, от действий банков и НПФ. Во-вторых, от спроса нерезидентов. В-третьих, от общей волатильности на рынке долговых инструментов.

| Показатель | Поведение сразу после размещения |

|---|---|

| Объём размещения | 22.33 млрд руб — выполнен полностью |

| Спрос | 89.44 млрд руб — высокий перевес заявок |

| Спреды | сжались, потом вернулись к обычным значениям |

| Вторичный оборот | рост в день размещения, затем стабилизация |

«Высокий спрос показал, что бумага востребована. Но заставлять рынок держать повышенную ликвидность на постоянной основе нельзя.» — так я слышал от трейдера в лобби.

В целом я бы сказал так. Размещение укрепило ликвидность конкретного выпуска. Для рынка в целом эффект был локальным. Если будет серия подобных эмиссий, влияние станет более заметным. Пока же рынок отреагировал ожидаемо: сначала избыток интереса, затем перераспределение активов и возврат к привычным оборотам.

Влияние размещения на макроэкономику и валютный рынок

Для макроаналитики размещение ОФЗ 26253 имеет несколько прямых каналов влияния. Первый канал — бюджет. Минфин привлёк 22.33 млрд руб. Эти деньги помогут закрыть временные кассовые разрывы. Второй канал — денежная ликвидность. Продажа ОФЗ уменьшает избыточную ликвидность, если спрос берут банки. Это может давить на краткосрочные ставки.

На валютный рынок влияние более косвенное. Когда Минфин успешно размещает долг, это снижает риски невыполнения обязательств. На практике это поддерживает нейтральную оценку рубля у части инвесторов. Однако эффект умеренный. Для серьёзного укрепления валюты нужно либо стабильно высокий приток капитала, либо резкое изменение процентных ожиданий.

Ключевые каналы влияния выглядят так:

| Канал | Ожидаемое влияние |

|---|---|

| Бюджетная позиция | улучшение краткосрочной ликвидности, меньше давления на валютные резервы |

| Денежный рынок | временное сжатие рублевой ликвидности, повышение репо спроса |

| Валютный курс | слабая поддержка рубля при условии стабильного притока капитала |

| Инфляционные ожидания | микросдвиги возможны, но глобального эффекта пока нет |

Я вижу ещё пару нюансов. Если покупателями стали преимущественно НПФ и страховые фонды, то деньги надолго останутся в рублевых активах. Это оказывает долгосрочную поддержку рублю и рынку ОФЗ. Если же большую часть купили банки, бумаги могут быстро оказаться в репо и вернуться в рынок. Тогда влияние на валюту будет кратковременным.

«Рынок ОФЗ — это индикатор доверия к финансам государства. Но сам по себе один выпуск не меняет макро картину» — так скажу я, глядя на сочетание цифр и настроений.

В итоге размещение нужно рассматривать как часть общей картины. Оно даёт поддержку бюджету и локальную ликвидность. Для более весомого эффекта на валюту и экономику потребуется системная динамика — серия успешных размещений или изменение притока капитала. Пока же влияние ограничено и управляемо.

Сравнение с предыдущими размещениями и альтернативными инструментами

Я сразу скажу, зачем мне нравится смотреть на это сравнение. Это помогает понять, выгодно ли входить в 26253 сейчас. Я беру несколько параметров и смотрю на них рядом. Сравниваю доходность, объём выпуска, спрос и ликвидность. Сравнение даёт ощущение масштаба и риска.

| Параметр | Текущее размещение (26253) | Средние прошлые размещения |

|---|---|---|

| Объём размещения | 22.33 млрд руб | обычно 10—30 млрд руб |

| Спрос на аукционе | 89.44 млрд руб | варьируется, часто 40—80 млрд руб |

| Первичная цена/доходность | конкурентная по рынку | иногда выше при дефиците бумаги |

| Ликвидность после размещения | средняя — зависит от объёма у держателей | лучше у бумаг с большим обращением |

Если кратко, то 26253 выглядит типично для крупных выпусков Минфина. Объём средний. Спрос высокий. Это говорит о том, что спрос перекрывал предложение. Значит бумаги разметили по более жёсткой цене, чем могли бы при низком интересе.

Надо сопоставлять ОФЗ с альтернативами. Вот что я обычно сравниваю:

- Банковские вклады. Простые и понятные. Но доходность часто ниже доходности ОФЗ с длительным сроком.

- Корпоративные облигации. Могут давать премию к ОФЗ. Но несут кредитный риск эмитента.

- Краткосрочные гособлигации (ОФЗ-ОН или ОФЗ-АД). Подходят для тех, кто хочет меньший риск цены.

- Валютные инструменты и депозиты в валюте. Хеджируют рублёвый риск, но зависят от курса и политики ЦБ.

- Репо и фондовые фонды облигаций. Хороши для ликвидности и управления сроком.

ОФЗ дают низкий кредитный риск и прозрачность. Но они не всегда лучше по доходности, чем корпоративные бумаги.

Видно так: если вам нужна безопасность и предсказуемый доход — ОФЗ хороши. Если нужна более высокая доходность и вы готовы принять риск — выбирайте корпоративные облигации и фонды. Если вы боитесь волатильности цены — берите короткие сроки или фонды с высокой ликвидностью. Для меня 26253 — удобный инструмент в портфеле для средней части кривой доходности. Но всё зависит от вашей цели и горизонта.

Как инвестировать в ОФЗ 26253: пошаговая инструкция для частных инвесторов

Я расскажу просто и по шагам. Будьте готовы к нескольким действиям и проверкам. Это несложно, если следовать плану.

Откройте брокерский счёт. Выбирайте брокера с доступом на основной рынок и с выгодными комиссиями. Понадобятся паспорт и ИНН. Обычно всё оформляется онлайн.

Подключите доступ к учёту клиентов и депозитарному обслуживанию. Убедитесь, что брокер поддерживает операции с ОФЗ и у него есть клиринг с депозитарием.

Решите: участвуете в первичном размещении (аукцион) или покупаете на вторичном рынке. На первичке вы можете подать заявку через брокера на момент размещения. На вторичке покупка идёт как обычная заявка на бирже.

Подготовьте сумму и учтите комиссии. При покупке в лоте смотрите минимальные размеры. Для ОФЗ часто есть квоты от 1 лота = 1 рубль номинала, но брокеры могут ставить свои минимумы. Учтите комиссию брокера и возможные сборы депозитария.

Сформируйте приказ у брокера. Укажите тикер или ISIN 26253. Выберите цену или доходность. На аукционе часто есть формат «по рынку» или через указание доходности. Если сомневаетесь, спросите брокера, как выставить заявку на первичное размещение.

Отслеживайте выполнение. В день заявки брокер подтвердит исполнение или частичное исполнение. Если вы в составе успешных заявок, бумаги появятся на счёте после клиринга.

Проверьте расчёты и даты купонов. Сохраните график выплат. Купоны будут перечисляться на расчётный счёт в брокерской системе.

Решите стратегию: держать до погашения или торговать. Если держите — учитывайте налог и возможность реинвестирования. Если торгуете — следите за ликвидностью и спредом.

Вот таблица с примерным таймлайном для покупки на первичке:

| Шаг | Когда | Действие |

|---|---|---|

| 1 | за 2—3 дня | открыть счёт, подготовить документы |

| 2 | за 1 день | пополнить счёт, уточнить условия у брокера |

| 3 | день размещения | подать заявку на аукцион |

| 4 | через 1—2 дня | получить бумаги и проверить расчёты |

Если не хотите участвовать в аукционе, покупайте на бирже: так вы контролируете цену, но платите рыночный спред.

Несколько практических советов. Проверьте налоговый статус и учёт дивидендов у брокера. Помните о валютных рисках, если вы оперируете не в рублях. Начинайте с небольшой суммы, чтобы понять процесс. Я всегда рекомендую вести таблицу по купонам и датам погашения. Это экономит время и нервные клетки.

Риски исполнения сделки и расчёты по купонам и погашению

Я всегда проверяю порядок расчётов перед покупкой ОФЗ. Главный вопрос — правильно ли пройдёт клиринг и расчёт в рублях. Ошибки в поручениях или несвоевременные платежи приводят к штрафам и неприятностям. Иногда встречаются ситуации, когда брокер задерживает перечисление средств. В таких случаях ваш ордер может быть отменён или частично исполнен.

Ещё важный момент — дата купонной выплаты и дата расчёта. Купон приходит на счёт в рублях. Нельзя путать дату фиксации права на купон и дату фактического зачисления. Я рекомендую сверять календарь выплат у брокера и у депозитария.

Ниже простой пример расчёта по купону для номинала 1 000 руб, чтобы сразу понять, какие суммы вы получите:

| Показатель | Значение |

|---|---|

| Номинал | 1 000 руб |

| Купонная ставка (годовая) | 6,5% |

| Купон за полугодие | 32,50 руб |

| Погашение (номинал) | 1 000 руб |

Если вы держите несколько бумаг, умножайте платежи на количество номиналов. Учтите налог на купонный доход, если он применим. Налог вычитается автоматически в зависимости от статуса инвестора и брокера.

Проверяю дату расчёта, смотрю брокерские инструкции и держу резерв ликвидности, чтобы не было проблем с исполнением.

- Сверьте заявки и лимиты до торгов.

- Убедитесь, что на счёте достаточно руб.

- Проверьте корректность реквизитов депозитария у брокера.

- Отслеживайте подтверждения клиринга и платёжные поручения.

Риски для инвесторов и способы их хеджирования

Я считаю, что в облигациях ОФЗ рисков меньше, чем в акциях. Но они есть. Главное — понимать, какие именно. Любой риск можно уменьшить. Не всегда полностью, но можно сделать так, чтобы потеря была минимальной.

Перечислю ключевые риски и дам простые способы защиты:

| Риск | Как хеджировать |

|---|---|

| Процентный риск | Сокращать дюрацию, использовать процентные свопы или фьючерсы |

| Ликвидность | Держать часть портфеля в наиболее ликвидных выпусках, не концентрироваться |

| Суверенный/кредитный риск | Диверсификация по эмитентам и срокам, мониторинг источников финансирования бюджета |

| Валютный риск (для нерезидентов) | Валютный хедж или инвестирование через рублёвые хедж-фонды |

| Реинвестиционный риск | Формировать лестничную структуру погашений (ladder) |

Я предпочитаю практический подход. Вот что делаю лично и советую другим:

- Диверсифицирую по срокам. Не держу всё в одном выпуске. Это снижает удар при резком движении ставок.

- Составляю «лестницу» погашений. Регулярные погашения дают возможности реинвестировать по новым ставкам.

- Следую правилу размера позиции: не более установленного процента портфеля в одном инструменте. Это помогает избежать концентрационного риска, особенно если портфель измеряется в млрд.

- Использую производные инструменты только при реальном понимании их работы. Процентные фьючерсы и свопы эффективны, но требуют дисциплины.

- Поддерживаю ликвидную подушку в рублях. Это снижает операционные риски и даёт время для принятия решений.

Ниже краткая памятка по выбору инструмента под конкретный риск:

- Если боитесь роста доходностей — сократите дюрацию или закупите защитные фьючерсы.

- Если беспокоит валютный риск — используйте валютный форвард или держите часть средств в валюте.

- Если волнует ликвидность — выбирайте выпуски с высокой ежедневной торговой активностью.

Хедж — не панацея. Это инструмент. Он стоит денег и требует внимания. Я взвешиваю стоимость защиты и потенциальные потери.

В итоге я всегда взвешиваю риски и сопоставляю их со своей инвестиционной целью. Для частных инвесторов простые меры часто дают большую защиту. Диверсификация, управление дюрацией и базовая хедж-стратегия помогают пережить волатильность и сохранить капитал.

Практические рекомендации по управлению риском в портфеле

Я обычно говорю просто: риск можно не убрать, но его можно контролировать. С ОФЗ риск ниже, чем у корпоративных бумаг, но он не нулевой. Основные риски — процентный, ликвидности и валютный (если в портфеле есть иностранные активы). При принятии решения учитывайте размер позиции и сроки инвестирования. При спросе на выпуск разумно не «вваливаться» всей суммой сразу. Лучше дробить покупку по траншам и распределять по дюрации.

Вот что я делаю лично и советую другим:

- Держите размер позиции в ОФЗ в пределах 10—30% фиксированной части портфеля. Это снижает влияние ценовых колебаний.

- Используйте стратегию лестницы (ladder): покупайте бумаги с разными сроками погашения. Это уменьшает реинвестицонный риск.

- Если ожидаете рост ставок, сокращайте длительность (duration). Если ожидаете их снижение, увеличивайте.

- Ставьте правила по ликвидности: держите часть средств в более ликвидных ОФЗ или денежных эквивалентах для срочных нужд.

- Не забывайте о хеджировании: короткие позиции по ставкам или фьючерсы могут помочь защитить портфель в шоковых сценариях.

| Риск | Что делать |

|---|---|

| Процентный | Управлять дюрацией, дробить входы, держать часть в краткосрочных бумагах |

| Ликвидности | Держать резерв, ордера на продажу по лимиту, понимать спреды на вторичном рынке |

| Кредитный (минимален для ОФЗ) | Контролировать концентрацию, не заменять госбумаги на рискованные инструменты без причины |

Главное — план и дисциплина. Не продавайте в панике и не покупайте без плана.

Налоговые и учетные аспекты владения ОФЗ

Налоги и учёт — простой, но важный момент. Я всегда сначала уточняю у своего брокера, как он учитывает купоны и удерживает налоги. От этого зависит, что вам нужно декларировать и как вести бухгалтерию.

Коротко по практическим моментам:

- Тип счета влияет на налоговые бонусы. ИИС даёт преимущества при выполнении условий. Брокерский счёт проще для торговли, но льгот меньше.

- Брокер часто выступает налоговым агентом и автоматически отражает купоны и удержания в выписке. Смотрите отчётность и сохраняйте документы для декларации.

- Если брокер не удержал налог, вам придётся отчитаться в декларации. Проверяйте всё заранее, чтобы не получить штрафы.

- Нерезиденты и иностранные инвесторы сталкиваются с другими правилами удержания налогов. Уточняйте отдельно.

| Тип счёта | Что учитывать | Плюсы/минусы |

|---|---|---|

| ИИС | Возможен налоговый вычет при соблюдении правил | Плюс — вычеты; минус — ограничения на снятие |

| Брокерский | Больше гибкости в торгах; брокер часто формирует справки | Плюс — простота торговли; минус — меньше налоговых льгот |

Сохраняйте все выписки от брокера. Это решает большинство вопросов с налоговой.

Мнение аналитиков и возможные сценарии развития событий

Аналитики обычно делят сценарии на несколько типов. Я тоже так делаю. Главное — смотреть на ключевые индикаторы: ключевую ставку, инфляцию, бюджетное исполнение и внешний фон. Недавнее размещение, где разместили 22.33 млрд руб при высокой конкуренции, показало, что спрос на рынке остаётся сильным. Это важно для дальнейшей динамики.

Три базовых сценария, которые я вижу:

- Стабильный сценарий: экономические показатели ровные. Ставки остаются около текущих значений. Цены на ОФЗ боковые. В такой ситуации держать бумаги до купонов и погашения — спокойный вариант.

- Жёсткий сценарий: рост инфляции и повышение ставки. Цены ОФЗ падают, доходности растут. Для трейдера это шанс зафиксировать доходность выше, но для держателя — временные потери в цене.

- Мягкий сценарий: снижение ставки и замедление инфляции. Цены ОФЗ растут. Это благоприятно для владельцев долга с фиксированным купоном.

| Сценарий | Ожидание по ОФЗ |

|---|---|

| Стабильный | Небольшие колебания, высокая вероятность держать до погашения |

| Жёсткий | Цены вниз, доходности вверх — следите за дюрацией |

| Мягкий | Цены вверх, возможность зафиксировать прирост при продаже |

Я смотрю на размещения как на индикатор предпочтений рынка. Когда спросе существенно превышает предложение, это сигнал о желании капитала размещаться в госбумагах.

Практические выводы и рекомендации для разных типов инвесторов

Я поделюсь тем, как я бы подошёл к ОФЗ 26253 в разных ситуациях. Сразу скажу: всё зависит от целей и горизонта. Нет универсального рецепта. Но есть простые правила, которые работают при любом рынке.

| Тип инвестора | Цель | Рекомендуемая доля ОФЗ 26253 | Практические шаги |

|---|---|---|---|

| Консерватор (пенсионер) | Стабильный доход | 30—60% | Выделяю деньги на купоны. Покупаю через брокера в номинале. Держу до погашения. |

| Доходный инвестор | Доход от купонов | 15—35% | Сбалансирую с корпоративными облигациями. Следую графику выплат. Ребалансирую раз в год. |

| Долгосрочный капитал | Снижение волатильности портфеля | 10—25% | Держу в корзине активов. При повышении ставок докупаю понемногу. |

| Трейдер | Краткосрочные спреды | 0—10% | Отслеживаю ликвидность. Вхожу при дисконтах и выхожу при росте котировок. |

Несколько конкретных советов, которые я использую при работе с ОФЗ:

- Держите резерв наличных на случай непредвиденных нужд.

- Разделяйте купоны и основную сумму. Не тратьте всё сразу.

- Смотрите на сроки реакции рынка при изменении ставок.

- Не перегружайте портфель одной эмиссией, даже если она привлекательна.

Лично я предпочитаю простые правила и дисциплину. Это спасает при резких движениях рынка.