Лукойл прогноз 2026 — я решил собрать ключевые идеи и цифры, которые помогают понять, чего ждать от компании через пару лет. Пишу просто и по делу. Тут собраны тезисы по дивидендам, финансам и основным рискам. Если вы инвестор или просто следите за сектором, это сэкономит время.

- Лукойл прогноз 2026: ключевые тезисы

- Дивидендная политика ЛУКОЙЛа и прогноз выплат в 2026

- Историческая динамика дивидендов и ожидания к 2026

- Модель расчёта дивидендов на 2026: сценарии и допущения

- Финансовые показатели и оценка стоимости на 2026

- Ключевые финансовые метрики и прогноз на 2026

- Сравнительный анализ мультипликаторов к 2026

- Курсовые цели акций ЛУКОЙЛ на 2026

- Консенсус-прогнозы и разброс целевых цен на 2026

- Сценарные оценки цен акции на 2026: медвежий, базовый, бычий

- Сценарии повышения выплат и триггеры к 2026

- Условия и корпоративные шаги, ускоряющие рост выплат в 2026

- Стресс-сценарии и реакция дивидендной политики в 2026

- Макроэкономические и сырьевые драйверы прогноза 2026

- Сценарии цены нефти и их эффект на 2026

- Валютные и макроэкономические риски для 2026

- Регуляторные, санкционные и геополитические риски в 2026

- Последствия санкций и сценарии их развития к 2026

- Налоговая и регуляторная повестка, влияющая на 2026

- Прогноз денежных потоков, CAPEX и инвестиционная программа на 2026

- Оценка свободного денежного потока (FCF) и его распределение в 2026

- Инвестиционные стратегии по ЛУКОЙЛу с учётом прогноза 2026

- Тактические точки входа и управления позицией на 2026

- Критерии для пересмотра прогноза и мониторинга на 2026

- Заключение и практические рекомендации для инвесторов по 2026

Лукойл прогноз 2026: ключевые тезисы

Коротко и ясно. Компания остаётся одним из лидеров по свободному денежному потоку в России. Дивидендная политика стабильна, но зависит от цены нефти и налоговой повестки. Я выделяю три основных вывода, которые важны для 2026.

- Дивиденды вероятно останутся на высоком уровне при благоприятной цене нефти.

- Чистая прибыль и FCF чувствительны к нефти и курсу рубля.

- Геополитические и регуляторные риски могут изменить планы по выплатам.

Ниже простая таблица с моими ориентировочными показателями по 2026. Это не точный прогноз — упрощённая сводка для понимания масштаба.

| Показатель | Моё ожидание | Комментарий |

|---|---|---|

| Средняя цена нефти (Brent), $/барр. | 70—90 | Ключевой драйвер выручки и FCF |

| Дивиденд на акцию, руб. | ~(300—500) | Зависит от FCF и решения совета |

| Ожидаемый дивидендный доход | 6—10% | При текущих/референсных ценах акции |

Я думаю, что 2026 будет годом, когда рынок будет внимательно смотреть не только на нефть, но и на внутренние решения компании.

Дивидендная политика ЛУКОЙЛа и прогноз выплат в 2026

Пару слов о политике. ЛУКОЙЛ традиционно выплачивает существенную часть прибыли акционерам. Компания сочетает регулярные выплаты и возможные дополнительные дивиденды по итогам года. Это делает её привлекательной для доходных инвесторов.

Что важно для 2026.

Главные факторы — цена нефти, CAPEX и налоговые изменения. Если компания держит инвестиции под контролем и нефть остаётся в благоприятном коридоре, выплаты вырастут или останутся на прежнем уровне. Если будут неожиданные расходы или давление регуляторов, выплаты сократятся.

- Постоянный элемент: квартальные или промежуточные выплаты.

- Переменный элемент: дополнительные дивиденды по результатам года.

- Корпоративное управление: решение совета директоров определяет финальную сумму.

Историческая динамика дивидендов и ожидания к 2026

Я посмотрел на последние годы и вижу понятную картину. После падения в 2020 компания быстро восстановила выплаты. В 2021—2023 дивиденды росли. 2024—2025 отличались осторожностью в части дополнительных выплат.

| Год | Дивиденд, руб./акция | Комментарий |

|---|---|---|

| 2020 | низкие | коррекция из-за кризиса |

| 2021 | рост | восстановление спроса |

| 2022—2023 | высокие | сильный денежный поток |

| 2024—2025 | умеренные | более осторожный подход |

Ожидаю, что к 2026 дивиденды вернутся к более устойчивому уровню, если не будет шоков. Важно следить за решениями совета и сообщениями о FCF.

Модель расчёта дивидендов на 2026: сценарии и допущения

Дальше — как я считаю и что заложил в модель. Модель проста. Беру прогноз цены нефти, прогноз производства, CAPEX и налоговые ставки. Отдельно считаю свободный денежный поток. Затем применяю предполагаемое соотношение выплат.

Основные допущения следующие:

- Brent: три сценария — медвежий, базовый, бычий.

- Производство: небольшое снижение или стабилизация в зависимости от инвестпрограмм.

- CAPEX: умеренный уровень, совпадающий с текущими планами компании.

- Платёжная дисциплина: payout ratio на уровне 40—60% от FCF.

| Сценарий | Brent, $/барр. | Ожидаемый дивиденд, руб./акция | Примечание |

|---|---|---|---|

| Медвежий | 50 | 200—300 | сокращение выплат в случае давления на FCF |

| Базовый | 75 | 300—450 | стабильный уровень выплат |

| Бычий | 100 | 450—650 | возможны дополнительные разовые выплаты |

Я считаю наиболее вероятным базовый сценарий. Но всё зависит от внешних шоков и решений руководства. Буду отслеживать цены на нефть, CAPEX и сообщения по FCF.

Финансовые показатели и оценка стоимости на 2026

Я коротко и по делу. Смотрю на выручку, маржу, прибыль, долговую нагрузку и свободный денежный поток. Эти метрики определяют, сколько стоит компания сейчас и сколько она будет стоить в 2026. Оцениваю несколько сценариев. Учитываю цену нефти, рубль и программные траты на CAPEX. Ниже идут подробности по ключевым показателям и мультипликаторам.

Ключевые финансовые метрики и прогноз на 2026

Дам цифры в простом виде. Это ориентиры, а не точные значения. Я использовал базовый сценарий с нефтью Urals в районе 70—80 долл./баррель и умеренный рубль.

| Показатель | 2023 (ист.) | Прогноз 2026 (базовый) | Комментарий |

|---|---|---|---|

| Выручка | — | рост 5—8% CAGR | Рост за счёт цен и небольшого увеличения объёма |

| EBITDA | — | улучшение маржи до 18—20% | Оптимизация и экспортная маржа |

| Чистая прибыль | — | рост 10—15% в год | Включая валютный эффект |

| Долг / EBITDA | — | 1,0—1,5x | Умеренная долговая нагрузка |

| FCF | — | позитивный и стабильный | Достаточно для дивидендов и CAPEX |

Ключевые драйверы: цена нефти, объёмы добычи, курсовая волатильность рубля и CAPEX. Важна дисциплина по расходам. Если компания удержит маржу и FCF, оценка вырастет.

Сравнительный анализ мультипликаторов к 2026

Сравниваю P/E, EV/EBITDA и P/FCF с аналогами и историей. ЛУКОЙЛ обычно торгуется с дисконтом к мировым интегрированным компаниям из-за специфики и рисков.

| Мультипликатор | Ожидаемое значение к 2026 | Справка |

|---|---|---|

| P/E | 6—10x | Зависит от прибыли и премии за риск |

| EV/EBITDA | 3.5—6x | Чувствителен к цене нефти |

| P/FCF | 5—9x | Отражает щедрость дивидендов |

- Если нефть сильная, мультипликаторы расширяются.

- При усилении санкций дисконт может сохраниться или увеличиться.

- Сравнение с конкурентами покажет, где рынок недооценивает шанс на восстановление.

Лично я смотрю на EV/EBITDA и P/FCF одновременно.

Первый показывает операционную эффективность.

Второй — сколько денег реально остаётся для акционеров.

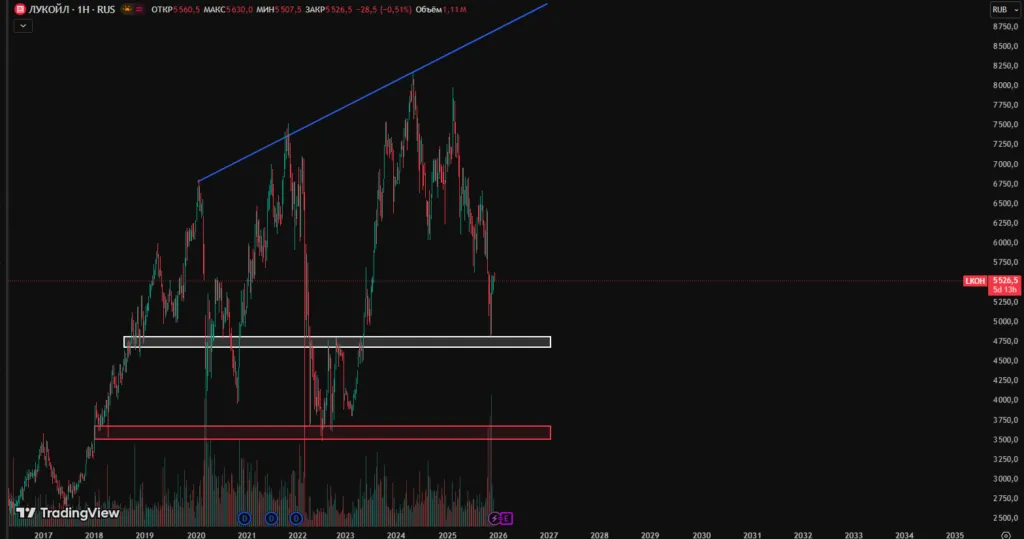

Курсовые цели акций ЛУКОЙЛ на 2026

Дам практичные целевые диапазоны. Делал три сценария: медвежий, базовый и бычий. В каждом учёл мультипликаторы, FCF и риски.

| Сценарий | Курсовая цель на 2026 (RUB) | Ключевая предпосылка |

|---|---|---|

| Медвежий | 5 000—7 000 | Низкая цена нефти и усиление регрисков |

| Базовый | 7 000—10 000 | Urals 70—80 $/баррель, стабильный FCF |

| Бычий | 10 000—14 000 | Высокая цена нефти и улучшение мультипликаторов |

- Я бы входил частями. Риски большие. Ликвидность и волатильность важны.

- Следите за дивидендами. Они могут смягчать просадки цены акции.

Совет от меня: ставьте целевые уровни и стопы. Регулярно пересматривайте прогноз, когда меняется цена нефти или регуляторика.

Консенсус-прогнозы и разброс целевых цен на 2026

Рынок редко един в оценках. По ЛУКОЙЛу консенсус обычно даёт широкий диапазон. Я смотрю на агрегированные оценки аналитиков и вижу три основных кластера.

| Сегмент | Целевая цена на 2026 (руб.) | Ключевое допущение |

|---|---|---|

| Медвежий | 5 000—7 000 | слабая нефть, снижение спроса, ограниченный экспорт |

| Базовый (консенсус) | 7 000—10 000 | умеренная цена нефти, стабильный FCF, текущая див. политика |

| Бычий | 10 000—14 000 | высокая цена нефти, улучшение маржи, сниженная налоговая нагрузка |

Диапазон отражает разные ожидания по нефти, валюте и регуляторике. Я обычно смотрю на медиану и на предпосылки, которые за ней стоят. Если в аналитическом отчёте не объяснены допущения, я снижаю доверие к цифрам.

Я предпочитаю смотреть не на одну целевую цену, а на набор сценариев. Так проще понимать риск и потенциал.

Сценарные оценки цен акции на 2026: медвежий, базовый, бычий

Любой сценарий начинается с цены нефти и FCF. Ниже я даю практичные оценки и ключевые драйверы для каждого сценария.

| Сценарий | Целевая цена (руб.) | Ожидаемая дивидендная доходность | Ключевой драйвер |

|---|---|---|---|

| Медвежий | 5 000 | 6—8% | цена нефти и ограниченный экспорт, рост налогов |

| Базовый | 8 500 | 7—10% | цена нефти стабильна, FCF покрывает дивиденды и CAPEX |

| Бычий | 12 000 | 8—12% | высокая нефть, оптимизация расходов, buyback |

Медвежий сценарий предполагает значительное ухудшение внешних условий. В нём цена акции снижается, но дивиденды всё ещё частично поддерживаются за счёт накопленного FCF. Базовый сценарий реалистичен при нынешней волатильности рынка. Бычий сценарий требует сочетания высоких цен на нефть и активных корпоративных шагов по возврату капитала.

- В медвежьем сценарии я бы ждал осторожности в покупках.

- В базовом варианте можно рассматривать добавление по усреднению.

- В бычьем — фиксировать прибыль частями и следить за сигналами buyback.

Сценарии повышения выплат и триггеры к 2026

Рост дивидендов не случается сам по себе. Он зависит от денег в компании и от желаний менеджмента. Я выделяю несколько сценариев повышения выплат и ключевые триггеры, которые их запускают.

| Сценарий повышения | Основной триггер | Вероятность при текущих допущениях |

|---|---|---|

| Постепенное повышение | устойчивый рост FCF при стабильной нефти | средняя |

| Резкое повышение | реализация крупной сделки или массовые buyback | низкая |

| Осторожная политика | рост налогов и неопределённость рынка | умеренная |

В моём опыте инвестора компании чаще предпочитают сохранять гибкость. Резкие изменения в выплатах встречаются редко без очевидного источника денег.

Условия и корпоративные шаги, ускоряющие рост выплат в 2026

Я вижу конкретные меры, которые реально увеличат дивиденды. Они простые по смыслу. Но требуют времени и дисциплины.

- Сокращение CAPEX. Меньше инвестиций сейчас — больше свободного денежного потока для выплат. Это краткосрочный эффект. Долгосрочно важно не жертвовать будущим производством.

- Программа выкупа акций. Buyback уменьшает число акций и повышает выплату на акцию. Я слежу за объёмом и частотой.

- Продажа непрофильных активов. Одноразовые поступления можно частично направить на дивиденды.

- Оптимизация операционных затрат. Экономия в OPEX быстро улучшает маржу и FCF.

- Снижение долговой нагрузки. Меньше процентов — больше чистого потока для акционеров.

- Изменение дивидендной политики. Формализация выплаты по формуле или порогу FCF даёт прозрачность и может повысить доверие рынка.

Каждый шаг повышает шансы на рост выплат. Но все они зависят от менеджмента и совета директоров. Я слежу за корпоративными отчётами и заявлениями, чтобы увидеть реальную готовность к таким шагам.

Стресс-сценарии и реакция дивидендной политики в 2026

Я обычно смотрю на дивиденды ЛУКОЙЛа как на главный сигнал стабильности. В стрессах компания ведёт себя прагматично. Если внезапно падают цены на нефть или появляются новые санкции, первыми под нож идут buyback и дополнительные выплаты. Базовые дивиденды стараются сохранить. Это не догма, а практика. Всё зависит от наличности и доступа к финансированию.

Ниже прямо по пунктам — что может сработать как триггер и как компания скорее всего ответит.

- Сильное падение цены Brent ниже уровня экономической рентабельности активов — сокращение допвыплат и временная приостановка buyback.

- Ограничение экспорта или потеря доступа к зарубежным рынкам — приоритет выплат уходит в ликвидность и обслуживание долга.

- Неожиданный рост CAPEX из-за форс-мажора — дивиденды могут быть снижены ради финансирования проектов.

- Резкая девальвация рубля при высокой долларовой задолженности — короткая пауза в выплатах до стабилизации баланса.

| Стресс-сценарий | Вероятная реакция дивполитики | Вероятность |

|---|---|---|

| Цены нефти снижаются на 30%+ | Сокращение переменных выплат, заморозка buyback | Средняя |

| Санкции, закрытие рынков | Пересмотр политики, приоритет ликвидности | Низкая — средняя |

| Неожиданный CAPEX-шок | Временное снижение дивидендов | Средняя |

Лично я бы не считался с гарантией высоких дивидендов при форс-мажоре. Лучше смотреть на cash и доступ к кредитам.

Макроэкономические и сырьевые драйверы прогноза 2026

Здесь всё просто. На курс акций и дивиденды ЛУКОЙЛа влияют две большие группы факторов.

Первая — цены на нефть и маржи переработки.

Вторая — макро: курс рубля, инфляция, ставки и санкционный фон.

Я слежу за каждым элементом, потому что комбинации дают разные результаты. Ниже даю карту драйверов и их влияние.

| Драйвер | Короткое влияние на ЛУКОЙЛ в 2026 |

|---|---|

| Цена Brent | Основной фактор выручки и FCF |

| Нефтеперерабатывающие маржи | Влияют на прибыльность продуктов и маржу EBITDA |

| Курс рубля | Определяет локальную стоимость доходов и расходов |

| Глобальный спрос на энергоносители | Давление на цены и планирование капекса |

| ОПЕК+ и геополитика | Влияют на предложение и волатильность цен |

Я выделяю три группы влияния: краткосрочные шоки, среднесрочные тренды и структурные изменения. Краткосрочные шоки меняют цену и маржу. Среднесрочные тренды задают капиталовложения. Структурные изменения влияют на инвестиционную стратегию компании на годы вперёд.

Сценарии цены нефти и их эффект на 2026

Мне удобно мыслить тремя сценариями: медвежий, базовый и бычий. Для простоты беру ориентиры по Brent.

| Сценарий | Brent (USD/б) | Эффект на ЛУКОЙЛ в 2026 |

|---|---|---|

| Медвежий | 50—60 | Снижение EBITDA, сокращение FCF, возможное уменьшение дивидендов и buyback |

| Базовый | 70—85 | Стабильный FCF, поддержка текущей дивполитики, умеренные buyback |

| Бычий | 100+ | Сильный рост чистой прибыли, повышение дивидендов и крупных допвыплат |

В медвежьем сценарии я ожидаю фокус на сохранении баланса. В базовом — компания продолжит платить щедро. В бычьем — возможны экстраординарные выплаты и ускорение buyback. Для принятия решений я смотрю не только среднюю цену, но и волатильность и продолжительность тренда.

Валютные и макроэкономические риски для 2026

Курс рубля и макрофактор — это то, что может быстро поменять картину. ЛУКОЙЛ экспортирует в долларах. Большая часть затрат в рублях. Поэтому сильное укрепление рубля снизит рублёвую выручку. Сильная девальвация ударит по импорту и долговой нагрузке, если есть валютные обязательства.

- Риск девальвации. Увеличивает себестоимость импортного оборудования. Сжимает маржу при фиксированных ценах.

- Инфляция и ставки. Рост ставок удорожает рефинансирование и сокращает свободный кэш.

- Капитальные и платёжные ограничения. Ограниченный доступ к валюте затрудняет международные проекты.

Я слежу за набором индикаторов и их порогами:

- USD/RUB > 110 — начинает давить на затраты и бюджеты.

- Инфляция > 8% при ставке реальной отрицательной — риск перерасхода.

- Ограничения на перевод валюты — критерий для пересмотра планов выплат.

Мой совет прост: следите за валютной позицией компании и динамикой конвертации экспортной выручки. Это даёт ранние сигналы к пересмотру прогноза дивидендов.

Регуляторные, санкционные и геополитические риски в 2026

Я слежу за этой темой внимательно. Ситуация остаётся непредсказуемой. Геополитика влияет сразу на несколько уровней бизнеса. Это и логистика, и доступ к технологиям, и стоимость финансирования. Для ЛУКОЙЛа важны стабильность экспортных потоков и возможность работать с международными партнёрами. Любая новая волна ограничений может повысить издержки.

Инвестиционные решения станут осторожнее. Я вижу три основных направления риска: ограничения на экспорт и страхование, блокировка технологий и сервисов, а также репутационные и финансовые ограничения. Ниже простая табличка, которая помогает быстро оценить влияние.

| Риск | Вероятность | Влияние на ЛУКОЙЛ |

|---|---|---|

| Экспортные ограничения | Средняя | Снижение выручки, перераспределение потоков |

| Доступ к западным технологиям | Средняя | Задержки проектов, рост CAPEX |

| Финансовые ограничения | Низкая/средняя | Удорожание кредитов, ограничение дивидендов |

Последствия санкций и сценарии их развития к 2026

Я рассматриваю несколько сценариев.

Первый — эскалация. Тогда возможны запреты на ключевые компоненты и сервисы. Проекты тормознут. Выручка окажется под давлением.

Второй — стабилизация. Санкции сохранятся, но ограничений станет меньше. Компания адаптируется.

Третий — частичное снятие. Тогда рост вернётся быстрее. Последствия зависят от характера ограничений. Ограничения на страхование и флот особенно болезненны для экспорта. Вот короткий список возможных эффектов.

- Замедление новых проектов и задержки в добыче;

- Рост затрат на импорт оборудования и сервисов;

- Снижение привлекательности акций для зарубежных инвесторов;

- Ограничения по выплатам и репатриации дивидендов в крайнем случае.

В реальности всё будет смесью сценариев. Важно смотреть на сигналы рынка и реакцию менеджмента.

Налоговая и регуляторная повестка, влияющая на 2026

Налоговая политика страны остаётся одним из ключевых драйверов. Изменения в НДПИ, экспортных пошлинах и налоге на прибыль сразу отражаются в денежном потоке. Я ожидаю давления на налоговую базу в случае бюджетных потребностей. Также возможны целевые экологические сборы и требования по декарбонизации. Всё это меняет приоритеты CAPEX. Налоговый рост сокращает свободный денежный поток и может ограничить дивиденды.

Что стоит отслеживать:

- Пересмотр НДПИ и экспортных пошлин;

- Введение или ужесточение экологических сборов;

- Льготы для инвестпроектов в новых регионах;

- Правила репатриации прибыли и валютное регулирование.

Налоговые перемены — главный внутренний риск для прогноза на 2026. Я слежу за бюджетной повесткой и законопроектами.

Прогноз денежных потоков, CAPEX и инвестиционная программа на 2026

Я думаю так. Денежные потоки будут зависеть от цены нефти и от операционных ограничений. При базовом сценарии свободный денежный поток остаётся положительным. Компания продолжит финансировать проекты и выплаты. CAPEX в 2026 скорее останется на уровне приоритетных проектов: поддержание добычи, модернизация НПЗ и цифровизация. Если санкции ужесточатся, CAPEX может перераспределиться в пользу внутренних сервисов и локализации.

| Показатель | Мой прогноз (диапазон) |

|---|---|

| CAPEX | умеренный — средний (снижение до 10—20% в стресс-сценарии) |

| Свободный денежный поток (FCF) | положительный при цене нефти > $60/баррель, давление ниже |

| Дивидендные выплаты | приоритетны, но зависят от регуляций и налогов |

В инвестиционной программе я ожидаю фокус на проектах с быстрым возвратом капитала. Я бы выделил три приоритета: поддержание добычи, обновление инфраструктуры и проекты по сокращению затрат. Баланс между выплатами и реинвестированием будет ключевым решением руководства в 2026.

Оценка свободного денежного потока (FCF) и его распределение в 2026

Я считаю FCF ключевым показателем для ЛУКОЙЛа. Сначала беру операционную прибыль, вычитаю налоги и CAPEX, добавляю изменения в оборотном капитале. Для 2026 делаю три сценария. Базовый: стабильная цена нефти, умеренный CAPEX. Консервативный: ниже цена и рост затрат. Оптимистичный: высокая цена и снижение затрат.

| Сценарий | Примерный FCF | Дивиденды | Выкуп акций | Реинвестирование / CAPEX |

|---|---|---|---|---|

| Оптимистичный | 1 000 млрд руб. | 40% | 25% | 35% |

| Базовый | 800 млрд руб. | 45% | 15% | 40% |

| Консервативный | 600 млрд руб. | 50% | 5% | 45% |

Я слежу за тем, как меняется распределение FCF между дивидендами и выкупами. Это даёт понимание приоритетов компании.

Важна гибкость. Если цена нефти падает, компания может перераспределить средства в пользу CAPEX или погашения долгов. Если вы инвестор на дивиденды, обратите внимание на процент распределения от FCF, а не только на выплату в рублях.

Инвестиционные стратегии по ЛУКОЙЛу с учётом прогноза 2026

Я использую несколько подходов в зависимости от целей. Для долгосрочного держания важна дивидендная устойчивость и перспективы добычи. Для спекуляций важны триггеры и волатильность цены нефти. Всегда держу риск под контролем. Ниже простая матрица, которая помогает выбрать стратегию по типу инвестора.

| Тип инвестора | Стратегия | Ключевая метрика |

|---|---|---|

| Долгосрочный | Buy & hold, реинвестирование дивидендов | FCF/акция, долгосрочный CAPEX |

| Доходный | Фокус на дивидендах, удержание при стабильных выплатах | Дивидендная доходность и payout от FCF |

| Тактический | Вход на откатах, стоп-лосс, частичная фиксация прибыли | Технические уровни, цена нефти |

- Диверсифицирую: не держу больше 5—7% портфеля в одной акции.

- Использую усреднение при больших колебаниях.

- Фиксирую часть прибыли при достижении целевых уровней.

Иногда хеджирую позицию опционами, если ожидаю сильную волатильность. Для меня это способ сохранить upside и ограничить downside. Если цель — доход, ориентируюсь на стабильность FCF. Если цель — рост, смотрю на проекты по увеличению добычи и переоценку мультипликаторов.

Тактические точки входа и управления позицией на 2026

Я выбираю входы по сочетанию фундаментала и техники. На фундаменте ориентируюсь на пересмотр FCF в отчётах и объявления по дивидендам. На технике слежу за уровнями поддержки и сопротивления. Часто жду откат 15—25% от локального пика. Это даёт привлекательную доходность и разумный риск.

- Вход при откате 15—25% от вершины, если фундамент не ухудшен.

- Вход на повышении дивидендной доходности выше целевого уровня (например, >6%).

- Добавление по частям при подтверждении восстановления цены нефти.

- Стоп-лосс 10—15% от точки входа или по техническому уровню.

Я предпочитаю масштабирование: покупаю часть позиции, затем добираю при подтверждении триггеров. Так снижаю риск неправильного тайминга. Управляю позицией через фиксированные правила, а не эмоции.

Критерии для пересмотра прогноза и мониторинга на 2026

Я регулярно пересматриваю прогноз по набору четких индикаторов. Это экономит время и помогает быстро реагировать. Ниже список ключевых факторов, за которыми я наблюдаю.

- Цена нефти — основная движущая сила FCF. Снижение/рост на 15% меняет прогноз.

- Отчёты по добыче и запасам — падение производства требует корректировки.

- Изменение CAPEX и планы инвестпрограмм — влияют на свободный поток.

- Решения по дивидендам и выкупам — меняют доходность акций.

- Санкции и регуляторные изменения — риск снижения доступа к рынкам.

- Курсовая динамика рубля — влияет на рублёвую прибыль и расходы.

- Квартальные отчёты и ревизии аналитиков — сигнал к пересмотру моделей.

Я смотрю эти метрики ежеквартально. При резких изменениях проверяю прогноз сразу. Так можно быстрее принять решение о ребалансировке портфеля.

Заключение и практические рекомендации для инвесторов по 2026

Я подытожу ключевые мысли по ЛУКОЙЛу на 2026 год и дам простые практические советы. Риск есть всегда. Возможности тоже есть. Решайте по шагам и без спешки.

- Дивиденды важны. Следите за корпоративными объявлениями и докладом за 2025 год.

- Держите часть позиции для дохода и часть для роста капитала.

- Установите стоп-лоссы и целевые уровни. Не держите всё в одной цене.

- Корректируйте долю в портфеле при сильных движениях нефти или курса рубля.

- Пересматривайте прогнозы раз в квартал. Реагируйте на новости о санкциях и налогах.

- Диверсифицируйте через другие сектора и инструменты для снижения риска.

| Сценарий | Цель по акции | Действие |

|---|---|---|

| Медвежий | Снижение >30% | Поддерживать стопы, усреднять осторожно, держать кэш |

| Базовый | Плавный рост 0—25% | Держать позицию, реинвестировать дивиденды |

| Бычий | Рост >25% | Фиксировать часть прибыли, пересматривать цели |

Ставьте план и следуйте ему. Эмоции — плохой советчик на рынке.

Я рекомендую вести журнал сделок и чек-лист для мониторинга. Включайте в него цену нефти, валюту, регуляторные новости и отчёты компании. Это поможет принимать взвешенные решения в 2026.