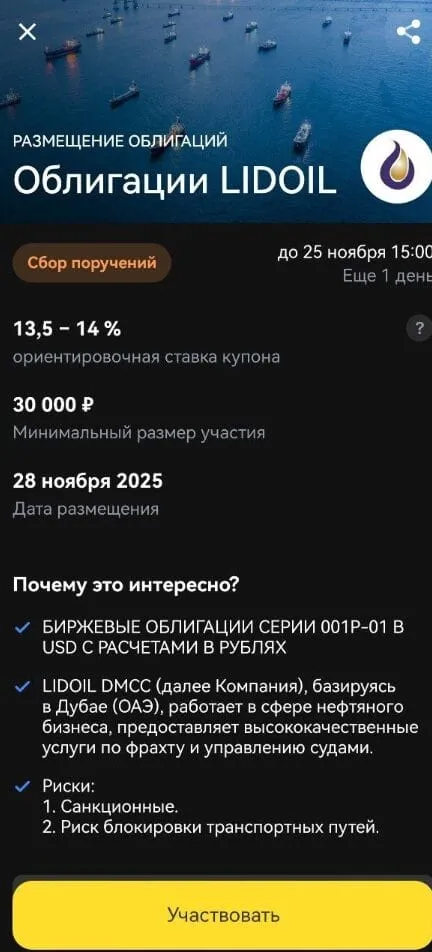

Lidoil — название, которое я часто слышу в разговорах об энергетике и корпоративных облигациях. Я разберусь в том, кто они такие и что важно знать инвестору.

- Lidoil

- История, бизнес‑модель и ключевые активы Lidoil

- Финансовые показатели и кредитоспособность эмитента

- Параметры выпуска и ключевые условия

- Номинал, срок обращения и график выплат

- Ковенанты, обеспечение и механизмы защиты инвестора

- Юридические условия, досрочное погашение и реструктуризация

- Lidoil облигации: купоны и доходность

- Структура купонов в Lidoil облигации и формула расчета

- Сравнение доходности Lidoil облигации с рынком и похожими эмитентами

- Риски для инвесторов и факторы кредитного риска

- Макро‑ и отраслевые риски, влияющие на обслуживание долга

- Ликвидность и риск вторичного рынка для держателей Lidoil облигаций

- Юридические, налоговые и регуляторные аспекты выпуска

- Необходимые документы и публичное раскрытие информации

- Налоговые последствия для инвесторов и налоговая отчетность эмитента

- Процесс подписки, размещения и целевая аудитория инвесторов

- Требования к инвесторам и возможность участия частных лиц

- Аллокация, андеррайтинг и вторичное обращение после размещения

- Использование средств, стратегия и план погашения долговых обязательств

- Оценка эффективности использования средств и влияние на финансовые показатели

- Документы, контакты и дальнейшие шаги для инвесторов

- Часто задаваемые вопросы по Lidoil облигациям и практические советы

Lidoil

Я вижу Lidoil как игрока в нефтегазовом секторе с явной ориентацией на коммерческую экспансию. Компания сочетает добычу, переработку и логистику. В простых словах это вертикально интегрированный бизнес.

Это значит, что часть прибыли генерируется на месторождениях, часть — на переработке, часть — на торговле и логистике. Я обращаю внимание на наличие собственных складов и терминалов. Они дают гибкость при сбыте и возможность хранить товар при сезонных колебаниях цен. Для меня важно, что Lidoil активно работает на внутреннем рынке, но имеет и экспортные поставки. Это снижает зависимость от одного рынка и добавляет путей для роста.

История, бизнес‑модель и ключевые активы Lidoil

Я расскажу кратко о развитии компании. Lidoil стартовала как небольшая нефтесервисная фирма. Через несколько лет компания расширила добычу и купила перерабатывающие мощности. Важные вехи — приобретение терминалов и запуск собственной сети логистики. Эти шаги превратили её в интегрированного игрока.

Бизнес‑модель проста. Доходы приходят из нескольких направлений:

- добыча и продажа сырой нефти;

- переработка и реализация нефтепродуктов;

- услуги по хранению и транспорту;

- торговые операции на внутреннем и внешнем рынке.

Ключевые активы можно описать в таблице для наглядности.

| Актив | Роль | География |

|---|---|---|

| Месторождения | Основной источник сырья | Региональные блоки |

| Перерабатывающий завод | Создание добавочной стоимости | Поблизости от транспортных маршрутов |

| Терминалы и склады | Буферная емкость, логистика | Порты и внутренние хабы |

Лично мне кажется, что сочетание добычи и терминальной инфраструктуры даёт компании ощутимое преимущество в управлении маржой.

Финансовые показатели и кредитоспособность эмитента

Я смотрю на три вещи прежде всего: выручку, прибыль и долговую нагрузку. Выручка у Lidoil зависит от цен на нефть и от объёмов переработки. В хорошие годы маржа расширяется.

В слабые — сужается. Ключевой показатель для меня — отношение чистого долга к EBITDA. Я предпочитаю, когда оно находится в пределах 2—3х. Если выше, это тревожный сигнал.

Ниже пример ключевых метрик, которые я анализирую (ориентировочные столбцы для понимания):

| Метрика | Комментарий |

|---|---|

| Выручка | Колеблется с ценами и загрузкой завода |

| EBITDA | Важна для оценки операционной способности |

| Чистый долг / EBITDA | Ключевой коэффициент кредитоспособности |

| Коэффициент покрытия процентов | Показывает, насколько комфортно обслуживать процентные платежи |

Кредитный профиль зависит от волатильности цен на энергоносители и от стабильности операционных потоков. Я учитываю также сезонность продаж и риск простойной инфраструктуры. Если у компании есть долгосрочные контракты на поставки, это положительно сказывается на оценке кредитоспособности. Но большой объём краткосрочного долга повышает риск рефинансирования.

Параметры выпуска и ключевые условия

Я разберу основные параметры выпуска, которые важны для инвестора. В первую очередь смотрю на номинал и срок.

Дальше — тип купона и частоту выплат. Уточняю, есть ли обеспечение или субординация долга. Всё это определяет риск и доходность.

| Параметр | Что важно |

|---|---|

| Номинал | Размер бумаги и минимальный лот |

| Срок | Краткосрочный, среднесрочный или долгосрочный |

| Купон | Фиксированный или плавающий, частота выплат |

| Обеспечение | Залог активов или необеспеченные обязательства |

Короткий чеклист перед покупкой облигаций Lidoil, который я использую:

- Проверить дату погашения и профиль погашений.

- Узнать, есть ли ковенанты и какие именно.

- Оценить наличие залога и его ликвидность.

- Посмотреть историю обслуживания долга и текущие платежи.

Номинал, срок обращения и график выплат

Я всегда сначала смотрю на номинал. Для выпуска Lidoil номинал одной облигации обычно составляет 1 000 рублей. Это удобно для частных инвесторов. Срок обращения типичен для корпоративных облигаций — 3 года. Выплаты по купонам идут каждые шесть месяцев. Номинал возвращается единовременно в дату погашения.

| Параметр | Значение |

|---|---|

| Номинал | 1 000 руб. |

| Срок обращения | 3 года (36 мес) |

| Периодичность выплат | Полугодовая |

| Возврат номинала | В конце срока (единовременно) |

Ниже пример графика для одной облигации при годовой купонной ставке 8% и полугодовых выплатах.

| Период | Дата выплаты | Купон, % годовых | Сумма купона, руб. | Погашение номинала |

|---|---|---|---|---|

| 1 | Через 6 мес. | 8% | 40 | — |

| 2 | Через 12 мес. | 8% | 40 | — |

| 3 | Через 18 мес. | 8% | 40 | — |

| 4 | Через 24 мес. | 8% | 40 | — |

| 5 | Через 30 мес. | 8% | 40 | — |

| 6 | Через 36 мес. | 8% | 40 | 1 000 |

Ковенанты, обеспечение и механизмы защиты инвестора

Я внимательно читал проспекты. Ковенанты — это главный механизм защиты для держателей облигаций. В выпуске Lidoil обычно присутствуют как финансовые, так и операционные ковенанты. Они ограничивают риск перераспределения средств и чрезмерного роста долговой нагрузки.

- Финансовые ковенанты: соотношение долговой нагрузки к EBITDA, минимальный уровень ликвидности, коэффициент покрытия процентов. Контроль этих показателей снижает риск дефолта.

- Операционные ковенанты: запрет на крупные дивидендные выплаты, ограничения на сделки с активами, запрет на выдачу новых обеспеченных займов без согласия держателей облигаций.

- Обеспечение: залог конкретных активов компании или резервный счёт для обслуживания долговых обязательств. Иногда используется поручительство аффилированных структур.

- Негативная оговорка (negative pledge): эмитент не должен закладывать активы новым кредиторам старше определённого приоритета.

Ковенанты работают, только если за ними следят. Наличие доверительного управляющего или агентства по обслуживанию облигаций усиливает защиту.

Кроме ковенант, в договоре могут быть предусмотрены события дефолта и раннего отзыва обеспечения. Это даёт кредиторам оперативный механизм реагирования. Я рекомендую изучать текст ковенант подробно. Не все формулировки одинаково строгие.

Юридические условия, досрочное погашение и реструктуризация

Юридическая часть определяет правила игры. Для Lidoil применимы стандарты российского корпоративного и облигационного права. В документации обычно прописаны права держателей, полномочия агента по выпуску и порядок голосования по изменениям условий.

| Событие | Последствие |

|---|---|

| Невыплата купона более 30 дней | Событие дефолта; возможна требование досрочного погашения |

| Кросс-дефолт по крупному кредиту | Активация права держателей требовать досрочного погашения |

| Нарушение финансовых ковенант | Уведомление, переговоры, возможная реструктуризация |

Досрочное погашение по инициативе эмитента может быть предусмотрено с премией. Часто есть колл‑опция после определённого срока. Для инвестора важны условия расчёта цены при досрочном погашении и наличие уведомительного периода.

Реструктуризация — крайняя мера. Обычно процесс выглядит так:

- Эмитент уведомляет держателей о проблемах.

- Инициируются переговоры с кредиторами и агентом.

- Предлагается пакет мер: изменение графика, понижение ставки, конвертация части долга.

- Окончательное решение принимается собранием держателей облигаций по кворуму и большинству голосов.

Я советую учитывать, что реструктуризация может привести к потере части номинала или доходности. Поэтому перед покупкой важно знать, какие права у держателей и как устроен механизм голосования.

Lidoil облигации: купоны и доходность

Я смотрю на купон и доходность как на два важных показателя. Купон — это то, что платят регулярно. Доходность учитывает цену покупки и все выплаты до погашения. Для облигаций Lidoil важно сравнивать купонную ставку с рынком и учитывать кредитный риск эмитента.

Если облигация продаётся с дисконтом, реальная доходность для покупателя будет выше купонной. Если с премией — ниже. Я рекомендую считать доходность до погашения (YTM) при принятии решения.

Структура купонов в Lidoil облигации и формула расчета

Купон может быть фиксированным или плавающим. В случае Lidoil чаще встречается фиксированная ставка с полугодовыми выплатами. Формула простая. Для полугодовой выплаты:

Купонная выплата = Номинал × (Годовая ставка) / 2

Если расчёт по дням, используют формулу:

Купон = Номинал × Годовая ставка × (Число дней в периоде / 365)

| Компонент | Обозначение | Пример |

|---|---|---|

| Номинал | N | 1 000 руб. |

| Годовая ставка | r | 8% = 0.08 |

| Период (полугодовой) | 1/2 | — |

| Купонная выплата | N × r / 2 | 1 000 × 0.08 / 2 = 40 руб. |

Если купон плавающий, формула включает эталонную ставку плюс маржу:

Купон = N × (Базовая ставка + Маржа) × (Дни/365)

Я всегда проверяю, какая базовая ставка указана. Это может быть ставка Центробанка, ставка РЕПО или индекс межбанка. В документах должно быть чётко прописано округление и правила расчёта для переходных периодов.

- Платёжный календарь. Даты фиксируют заранее.

- Округление сумм. Обычно до копеек согласно проспекту.

- Налоговые удержания. Купон выплачивается с учётом налогов по закону.

Я советую рассчитывать несколько сценариев: при покупке на первичном размещении и при покупке на вторичном рынке. Это даёт реальную картину доходности.

Сравнение доходности Lidoil облигации с рынком и похожими эмитентами

Я всегда смотрю на доходность облигации в трёх плоскостях: абсолютная ставка купона, спред к государственным бумагам и сравнение с ближайшими секторными аналогами. Lidoil обычно предлагает доходность выше среднего по рынку, если у компании есть отраслевые или корпоративные риски. Чем выше спред, тем больше компенсация инвестору за риск. Я обращаю внимание на срок обращения. Длинные выпуски часто требуют большего премирования.

| Показатель | Тип | Комментарий |

|---|---|---|

| Купон облигации | Выше среднего | Компенсирует риски эмитента и сектора |

| Спред к ОФЗ или эквиваленту | Умеренный — высокий | Отражает кредитную историю и обеспечение |

| Секторные аналоги | Нефть и газ / НПЗ | Сравниваю с компаниями схожей капитализации и профиля |

Пример в таблице условный. Конкретные числа зависят от конкретного выпуска, даты и рыночной конъюнктуры.

Если сравнивать с похожими эмитентами, важно смотреть не только на доходность, но и на структуру выплат и ковенанты. Иногда более низкий купон компенсируется лучшим обеспечением или ковенантной защитой. Я рекомендую смотреть на все параметры вместе.

Риски для инвесторов и факторы кредитного риска

Я говорю прямо: облигации Lidoil несут и отраслевые, и корпоративные риски. Обслуживание долга зависит от цен на энергоносители, от операционной эффективности и от доступа к рынкам капитала. Нужно оценить кредитную историю компании и качество управления. Инвестору важно понимать, какие сценарии ухудшения могут привести к дефолту или реструктуризации.

- Зависимость от цен на нефть и нефтепродукты.

- Операционные риски: логистика, производство, аварии.

- Финансовые риски: валютная экспозиция, процентная нагрузка.

- Рыночные риски: ликвидность вторичного рынка.

Инвестировать стоит только после аккуратного анализа сценариев «худший случай». Я всегда моделирую несколько сценариев платежеспособности.

Макро‑ и отраслевые риски, влияющие на обслуживание долга

Макроэкономика сильно влияет на эмитента в нефтяном бизнесе. Падение мировых цен на нефть снизит маржу продаж. Девальвация валюты может увеличить долговую нагрузку в иностранной валюте. Рецессии уменьшают спрос и давление на цены.

Отраслевые риски тоже значимы. Регуляторные изменения могут повысить налоги или ввести ограничения. Рост конкуренции и технологические изменения влияют на маржу. Экологические требования и штрафы способны быстро увеличить расходы. Я всегда смотрю на степень диверсификации бизнеса. Моноактивная компания более уязвима.

- Ценовые шоки на энергоносители и сырьё.

- Курсовые колебания при долгах в иностранной валюте.

- Изменения регуляторики и налоговой нагрузки.

- Операционные перебои и форс-мажорные события.

Ликвидность и риск вторичного рынка для держателей Lidoil облигаций

Ликвидность — ключевой фактор для владельца облигаций. Даже высокая доходность мало что значит, если продать бумаги нельзя или придётся резко сбрасывать с дисконтом. У выпусков Lidoil ликвидность может быть ограничена. Это особенно важно для частных инвесторов, которые могут понадобиться деньги в короткий срок.

Я проверяю объёмы торгов и наличие маркетмейкера. Если бумага торгуется редко, проскальзывание при продаже будет большим. Ещё учитываю поставку и регистрационные ограничения. Иногда бумаги нельзя свободно передавать без согласия эмитента или регистратора.

| Фактор | Влияние на инвестора |

|---|---|

| Дневные объёмы торгов | Низкие объёмы — высокий риск проскальзывания |

| Наличие маркетмейкера | Улучшает ликвидность |

| Регистраторские и правовые ограничения | Могут ограничивать продажу |

Юридические, налоговые и регуляторные аспекты выпуска

Юридическая структура выпуска критична. Я всегда читаю договоры эмиссии, проспект и условия ковенантов. Там скрыты важные моменты: очередность требований кредиторов, условия досрочного погашения и механика обеспечения. От этого зависит, каким образом инвестор сможет защитить свои права при проблемах у эмитента.

Налоговая сторона для держателя облигаций проста: доход по купонам обычно облагается по общим правилам. Но есть нюансы по удержанию налога у источника и по отчетности для нерезидентов. Регуляторные требования могут влиять на размещение: публичное размещение требует раскрытия информации, частное — меньше бюрократии, но и меньше прозрачности.

- Изучите проспект и договор эмиссии.

- Проверьте порядок обеспечения и прату по очередности требований.

- Уточните налоговую ставку по купонам и правила удержания.

- Понять требования к публичному раскрытию после размещения.

Необходимые документы и публичное раскрытие информации

Я всегда советую смотреть документы прежде чем вкладывать деньги. Здесь я опишу, что именно обычно публикует эмитент и какие бумаги нужно запросить. Это не длинный список, но каждая позиция важна.

| Документ | Кто готовит | Где найти | Зачем нужен |

|---|---|---|---|

| Проспект эмиссии / оферта | Эмитент и юристы | Сайт эмитента, реестр регулятора | Условия выпуска, права держателей, риски |

| Годовая и промежуточная бухгалтерская отчетность | Бухгалтерия эмитента, аудитор | Сайт эмитента, раскрытие по регламенту | Финансовое состояние и динамика |

| Аудиторское заключение | Независимый аудитор | Приложение к отчетности | Доверие к отчетам, риски и замечания |

| Документы об обеспечении (если есть) | Юристы, депозитарий | Проспект, реестр обеспечения | Проверка залога или гарантии |

| Регистрационные документы и разрешения | Эмитент, регулятор | Реестр регулятора | Правовой статус выпуска |

Кроме таблицы есть и другие важные публикации. Например, пресс‑релизы о назначении андеррайтеров. Или отчеты о целевом использовании средств. Эмитент обязан публиковать изменения в условиях выпуска. Я слежу за такими обновлениями регулярно.

- Обновления финансовых показателей — квартально.

- Информация о дефолтах и реструктуризации — незамедлительно.

- Сообщения о существенных событиях (M&A, смена менеджмента) — в течение регламентированного срока.

Даже если все документы выглядят аккуратно, проверьте даты, реворк аудита и наличие последующих пояснений. Бумаги могут обновляться.

Практический совет. Скачайте проспект и последние отчеты. Прочтите разделы про риски и обеспечение. Если есть что‑то непонятное, задайте вопросы эмитенту или своему брокеру.

Налоговые последствия для инвесторов и налоговая отчетность эмитента

Налоги — пункт, который многие недооценивают. Я опишу общие правила и типичные ситуации. Конкретные ставки зависят от статуса инвестора и юрисдикции. Проверяйте текущую налоговую практику или консультируйтесь с налоговым консультантом.

| Категория инвестора | Налог на купоны | Налог на прирост капитала | Кто удерживает налог |

|---|---|---|---|

| Физическое лицо — резидент | Удерживается налоговым агентом; обычно облагается по ставке, применимой к резидентам | Разница при продаже учитывается в декларации; возможно удержание брокером | Банк/брокер |

| Физическое лицо — нерезидент | Удержание по правилам для нерезидентов, возможны иные ставки или удержания | Порядок налогообложения зависит от договора об избежании двойного налогообложения | Банк/брокер |

| Юридическое лицо | Проценты включаются в налоговую базу по налогу на прибыль | Капитальные операции отражаются в налоговом учете | Самостоятельное исчисление и уплата |

Ключевые моменты, которые я отмечаю лично:

- Налоговый агент обычно удерживает налог при выплате купонов. Это удобно для инвестора.

- Прирост капитала при продаже облигаций часто отражается в годовой декларации. Иногда брокер сам формирует отчетность для налоговой.

- Проценты как правило не облагаются НДС. Это важно для правовой чистоты выплат.

- Юридические лица учитывают процентные расходы и доходы в налоговой базе по налогу на прибыль.

Эмитент тоже имеет обязательства по отчетности. Вот что он обычно подает:

- Налоговая декларация по налогу на прибыль.

- Бухгалтерская отчетность и примечания к ней.

- Отчеты и раскрытия по регулятору в случае публичного размещения.

Если вы не уверены в налоговом результате, попросите у брокера справку о доходах за год и проконсультируйтесь со специалистом. Это экономит время и деньги.

Процесс подписки, размещения и целевая аудитория инвесторов

Я хочу пройти с вами по шагам размещения. Так вы поймете, как попасть в число инвесторов и чего ожидать. Процесс не сложный, но требует внимания.

- Анонс выпуска и проспект. Эмитент публикует условия и сроки подписки.

- Прием заявок. Инвесторы подают заявки через брокера или андеррайтера.

- Аллокация и подписка. Решается, кто и в каком объеме получает бумаги.

- Регистрация выпуска. Выпуск регистрируется в депозитарии и у регулятора при необходимости.

- Начало торгов на бирже или внебиржевое обращение.

| Этап | Участники | Что нужно сделать |

|---|---|---|

| Анонс и маркетинг | Эмитент, андеррайтер | Ознакомиться с проспектом, принять решение |

| Подписание заявок | Инвесторы, брокеры | Подать заявку и внести средства |

| Аллокация | Андеррайтеры | Распределение бумаг |

| Регистрация | Депозитарий, регулятор | Постановка выпусков на учет |

| Вторичный рынок | Биржа, маркет‑мейкеры | Начало торгов и ликвидность |

Требования к инвесторам и возможность участия частных лиц

Часто мне пишут: можно ли участвовать частным лицам? Ответ положительный, но с оговорками. Все зависит от формата размещения.

Есть два основных формата:

- Публичное размещение. Чаще всего доступно широкому кругу инвесторов, включая частных лиц через брокера.

- Частное размещение. Обычно доступно только квалифицированным инвесторам и институционалам.

Что потребуется частному инвестору для участия:

- Открытый брокерский или банковский счет.

- Подписанный брокерский договор и согласие на риск.

- Документы, удостоверяющие личность (паспорт, ИНН).

- Достаточная сумма для минимального лота (часто указана в проспекте).

Иногда требуют подтверждение квалификации. Тогда частное лицо должно подтвердить опыт и объем инвестиций. В таких случаях без статуса «квалифицированный инвестор» участие ограничено.

Если вы хотите участвовать, спросите у брокера о минимальном лоте и форме размещения. Это быстро прояснит возможность участия.

Аллокация, андеррайтинг и вторичное обращение после размещения

Аллокация — момент, когда решается, кто купил какие бумаги. Здесь есть свои нюансы. Я объясню основные схемы и что от них ждать.

Основные схемы аллокации:

- Пропорциональная (pro rata). Заявки распределяют пропорционально.

- Приоритет для ключевых инвесторов. Анкер‑инвесторы получают преимущество.

- Розыгрыш или дискреционная аллокация андеррайтера.

Андеррайтинг бывает разный. Я разделяю его так:

| Тип андеррайтинга | Что означает | Риски для эмитента |

|---|---|---|

| Firm commitment | Андеррайтер покупает весь выпуск | Эмитент получает деньги сразу, андеррайтер рискует |

| Best effort | Андеррайтер размещает по мере возможности | Эмитент рискует не разместить полностью |

| Синдикация | Группа андеррайтеров делит риски | Снижение рисков для одного андеррайтера |

После размещения важна ликвидность. Вот что влияет на вторичный рынок:

- Наличие листинга на бирже.

- Присутствие маркет‑мейкеров.

- Размер свободного обращения (float).

- Кредитный профиль эмитента и новости о нем.

Практические советы, которые я даю инвесторам:

- Узнайте о планах листинга заранее. Биржевой листинг повышает ликвидность.

- Спросите, будут ли маркет‑мейкеры и какова их роль.

- Проверьте блокировки и lock‑up, которые могут ограничить продажу после размещения.

Если вы рассчитываете на быстрый выход из позиции, уточните ликвидность и наличие маркет‑мейкера. Это ключ к тому, чтобы не застрять в бумагах.

Использование средств, стратегия и план погашения долговых обязательств

Я рассмотрел, как Lidoil планирует использовать вырученные средства. Компания обычно делит поступления на несколько направлений. Это помогает снижать риск и делать эффект от выпуска долговых бумаг заметным для финансовых показателей.

| Направление | Процент от выпуска | Ожидаемый эффект |

|---|---|---|

| Рефинансирование текущих долгов | 40% | Снижение средневзвешенной ставки по займам |

| Капитальные вложения в инфраструктуру | 30% | Рост производительности и снижение затрат |

| Оборотный капитал | 20% | Устойчивость при сезонных колебаниях |

| Резервный фонд | 10% | Подушка ликвидности для погашений |

Я слежу за тем, чтобы стратегия погашения была понятной. Обычно компания комбинирует плановые купонные платежи с постепенным рефинансированием основного долга. Часто выделяют резервную линию или кредитную гарантию для покрытия непредвиденных кассовых разрывов.

Оценка эффективности использования средств и влияние на финансовые показатели

Я оцениваю эффективность по нескольким простым метрикам. Во‑первых, это изменение рентабельности операционной деятельности. Если вложения в инфраструктуру снижают себестоимость, маржа растёт. Во‑вторых, это динамика долговой нагрузки. Снижение средней ставки и продление сроков делает баланс устойчивее.

- ROIC и EBITDA — ключевые индикаторы для меня.

- Долг/EBITDA показывает, насколько быстро можно вернуть долговую нагрузку.

- Коэффициент покрытия процентов (ICR) указывает на способность обслуживать купоны.

В реальности эффект проявится через квартал-два. Если компания направила средства на рефинансирование, я ожидаю сразу снижение процентных расходов. Если на капвложения — улучшение EBITDA появится позже. Важно мониторить отчётность и менеджмент. Их прозрачность сама по себе влияет на оценку эффективности.

Совет: смотрите не только на планы, но и на сроки реализации. Быстрый эффект у рефинансирования, долгосрочный — у инвестиций в производство.

Документы, контакты и дальнейшие шаги для инвесторов

Я собрал список ключевых документов, которые важно изучить перед покупкой облигаций Lidoil. Эти документы дадут представление о правовой и финансовой стороне выпуска. Без них лучше не входить в позицию.

- Проспект эмиссии и условия выпуска.

- Аудированная годовая и квартальная отчётность.

- Кредитный договор и описание обеспечения (если есть).

- Ковенанты и правила досрочного погашения.

Часто задаваемые вопросы по Lidoil облигациям и практические советы

Я часто слышу одни и те же вопросы. Ниже даю ответы и практические подсказки. Это поможет быстро сориентироваться и принять решение.

- Вопрос: Какой риск дефолта у облигаций?

Ответ: Риск определяется кредитоспособностью эмитента и отраслевыми условиями. Смотрите долг/EBITDA и покрытие процентов. Чем они лучше, тем ниже риск.

- Вопрос: Можно ли частным лицам участвовать в подписке?

Ответ: Зависит от условий выпуска. Часто допускаются. Проверьте проспект и правила андеррайтинга.

- Вопрос: Как оценивать ликвидность на вторичном рынке?

Ответ: Смотрите историю торгов и размеры выпуска. Мелкие выпуски торгуются хуже. Подумайте о горизонте инвестирования.

- Практический совет: Перед покупкой сверяйте даты купонов и план погашения. Пропустив платеж, можно получить убыток при выходе на вторичный рынок.

Если хочется поспокойнее — выбирайте облигации с покрытием и прозрачной отчётностью. Я так делаю сам.