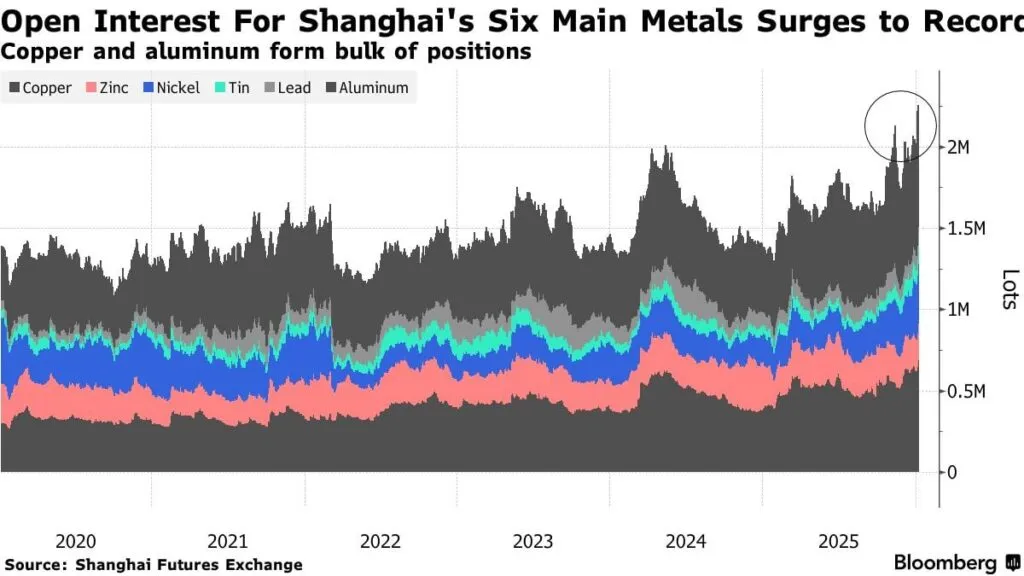

Китайские рынки металлов погружены в спекулятивный ажиотаж, не наблюдавшийся со времён глобального ралли commodities в 2022 году. Торговые объёмы на Шанхайской фьючерсной бирже (SHFE) выросли более чем на 260% по сравнению с предыдущим годом, с открытым интересом (открытый интерес) по шести базовым металлам достигшим рекордных уровней. Трейдеры и крупные фонды активно ставят на глобальную нехватку поставок, устойчивый промышленный спрос и благоприятную монетарную политику в Китае и США, что приводит к резкому росту цен на медь, никель, литий, золото и серебро.

Этот безумие не только усиливает волатильность, но и создаёт контраст между спекулятивными фьючерсами и вялый физическим потребностям. Для глобального рынка это сигнал потенциального суперцикла, но с рисками коррекции. В этой статье мы разберём причины этого ажиотажа, его влияние на экономику и прогнозы на 2026 год, опираясь на свежие рыночные данные.

От стагнации к спекулятивному буму

Китай, как крупнейший потребитель металлов, традиционно определяет глобальные тенденции. В 2024–2025 годах рынок был под давлением: экономический спад, вызванный пандемийными последствиями и торговыми войнами, привёл к снижению промышленного спроса и цен. Однако к концу 2025 года ситуация изменилась: ожидания снижения ставок в Китае (Народный банк Китая намекнул на смягчение политики) и США (ФРС планирует дальнейшие cuts) стимулировали спекулятивные потоки. Объёмы торгов на SHFE взлетели, с фьючерсами на медь, никель и литий в центре внимания.

Серебро и золото также в эпицентре безумия: цены на серебро в Китае достигли рекордных высот, обгоняя золото, с дефицитом поставок более 4600 тонн в 2025 году и снижением глобальных запасов до десятилетнего минимума. В Шэньчжэне, крупнейшем хабе драгоценных металлов, толпы собираются днём и ночью, а спрос на серебро в промышленности вырос до 60% от общего потребления. Этот ажиотаж напоминает суперцикл начала 2000-х, когда Китайский спрос толкал цены вверх, но теперь он усилен спекуляциями и геополитикой.

Медь — яркий пример: цены на LME прорвали $13 000 за тонну впервые, с ростом на 50% за год, но физический спрос в Китае слабый, с фабриками избегающими покупок из-за высоких цен. Это создаёт разрыв: спекулятивные фьючерсы в frenzy, а реальные покупатели ждут коррекции.

Причины спекулятивного ажиотажа

Ажиотаж на китайских рынках металлов вызван комбинацией макроэкономических и секторальных факторов. Во-первых, монетарная политика: ожидания снижения ставок в Китае и США ослабляют доллар, делая commodities привлекательным хеджем против инфляции и геополитики. Инвесторы, включая хедж-фонды, заливают капитал в — ставки на ослабление валют через товары. Открытый интерес по базовым металлам на SHFE — рекордный, с ростом объёмов на 260%, что указывает на институциональные потоки.

Во-вторых, глобальная нехватка поставок: для серебра дефицит 4600 тонн, для меди — напряжение из-за новых тарифов и климатических проблем в добыче. Китайские запасы серебра на десятилетнем минимуме, а спрос на литий и никель растёт из-за электромобилей и батарей. Геополитические риски, включая события в Венесуэле и торговые войны, усиливают ставки на «герметичность подачи».

В-третьих, спекулятивный фактор: социальные сети и розничные инвесторы подогревают безумие. В Китае фонды, такие как UBS SDIC Silver Futures, закрывают подписки из-за чрезмерного интереса, игнорируя предупреждения о рисках. Это приводит к «пустым» настроениям, где спекуляция превалирует над фундаменталами, с предупреждениями о возможных коррекциях.

Влияние на глобальную экономику и рынок

Ажиотаж на китайских рынках металлов имеет далеко идущие последствия. Для Китая это двойственный эффект: рост цен на сырье увеличивает затраты для производителей, усугубляя инфляцию, но также стимулирует инвестиции в добычу и технологии. Промышленный спрос на серебро вырос до 60%, но фабрики избегают покупок меди по рекордным ценам, что может замедлить экономику.

Глобально это толкает цены вверх: медь и никель влияют на электромобили и возобновляемые источники энергии, серебро — на электронику и солнечные панели. Для США и ЕС это риск инфляции, но также шанс для производителей, таких как в Австралии. В России, как экспортёре металлов, это положительно: цены на никель и медь могут поддержать доходы компаний вроде Норникеля.

Однако риски коррекции высоки: если спекуляция лопнет, цены могут упасть на 20–30%, вызвав цепную реакцию. Аналитики предупреждают о «finite» frenzy, где фундаменталы вернутся в фокус.

Прогнозы на 2026 год: суперцикл или коррекция?

В 2026 году ажиотаж может перерасти в суперцикл, с ростом цен на 20–30% для меди и серебра, если дефицит поставок сохранится. Однако аналитики из Rabobank и Bloomberg видят риски: пустым к настроениям может привести к коррекции во втором квартале, особенно если ставки не снизятся как ожидается. Для инвесторов это шанс на товары широкого потребления, но с осторожностью: диверсифицируйте через ETF и следите за фундаменталами.

В долгосрочной перспективе Китай останется драйвером, но переход к устойчивой добыче изменит рынок.

Заключение: ажиотаж как индикатор изменений

Спекулятивный ажиотаж на китайских рынках металлов в 2026 году — это не пузырь, а отражение глобальных сдвигов: от дефицита поставок к монетарному смягчению. С ростом объёмов на 260% и рекордным открытый интерес, это создаёт возможности, но и риски коррекции. Для мира это напоминание о взаимосвязи рынков: спекуляция в Китае влияет на цены везде. Инвесторам стоит мониторить фундаменталы и избегать FOMO. На Stocks-invest ежедневные анализы помогут ориентироваться в этом безумии.