Как правильно начать инвестировать в апреле 2026: пошаговый план для новичков — практическая инструкция для старта: что проверить перед первой покупкой, как распределить денежные резервы и какие первоочередные решения принять в первые дни открытия счёта.

- Как правильно начать инвестировать в апреле 2026: пошаговый план для новичков

- Почему апрель 2026 может быть подходящим моментом для старта

- Оценка личных финансов: цель, срок и подушка безопасности

- Как сформулировать цель: примеры и шаблоны

- Размер финансовой подушки: практический расчёт

- Определение риск‑профиля и инвестиционного горизонта

- Простые тесты и вопросы для самооценки

- Выбор площадки: как выбрать брокера и тип счёта (ИИС, брокерский и др.)

- Сравнение важных параметров брокеров в 2026: чек‑лист для выбора

- Налоги и регуляция: что важно знать новичку в 2026

- Обзор доступных инструментов для начинающего инвестора в 2026

- Низкорисковые решения: депозиты, ОФЗ, краткосрочные облигации

- Средний и высокий риск: ETF, акции и ПИФы — что подойдёт новичку

- Стратегии распределения капитала начиная с 10 000 ₽

- Пример распределения 10 000 ₽: консервативный и ростовой варианты

- Как масштабировать стратегию при росте капитала (от 10k до 100k и выше)

- Пошаговая инструкция: как открыть счёт и купить первые инструменты (конкретно на 10 000 ₽)

- Типичные ошибки при первой покупке и как их избежать

- Автоматизация инвестиций: регулярные взносы, DCA и автопокупки

- Практическая инструкция по настройке автопокупок у брокера

- Мониторинг портфеля и ребалансировка: когда и как действовать

- Риски и защита капитала: диверсификация, хеджирование и правила выхода

- Частые ошибки новичков и готовые способы их избежать

- План на первые 12 месяцев: чек‑лист по месяцам для начинающего инвестора

- Психология инвестирования: как пережить волатильность и не сойти с плана

- Где учиться дальше: книги, курсы, сервисы и сообщества в 2026

- Книги (базовая программа)

- Курсы и форматы

- Онлайн‑сервисы и инструменты

- Сообщества и форумы

- Часто задаваемые вопросы (FAQ) для новичка в апреле 2026

- Выводы и следующий шаг: практический план действий прямо в апреле 2026

Как правильно начать инвестировать в апреле 2026: пошаговый план для новичков

Первый шаг — чётко сформулировать, какие задачи решает инвестиция и какие ресурсы для этого доступны сейчас. Конкретные действия в начале процесса:

- Подсчитать свободные средства для инвестиций без ущерба подушке безопасности и регулярным обязательным платежам.

- Определить горизонт каждой цели (короткий: до 3 лет; средний: 3—10 лет; длинный: свыше 10 лет).

- Оценить уровень риска, который вы готовы переносить, и соотнести его с горизонтом.

- Выбрать первичный набор инструментов: ETF для диверсификации, облигации для снижения волатильности и отдельные акции при желании активного управления.

- Открыть счёт у надёжного брокера и настроить базовые опции безопасности (двухфакторная аутентификация, лимиты по поручениям).

Планируйте первые покупки как тест: начните с небольшой доли капитала, используйте автоматические покупки (DCA) и фиксированный ежемесячный взнос. Это уменьшит риск неправильного тайминга и позволит системно наращивать позицию.

Почему апрель 2026 может быть подходящим моментом для старта

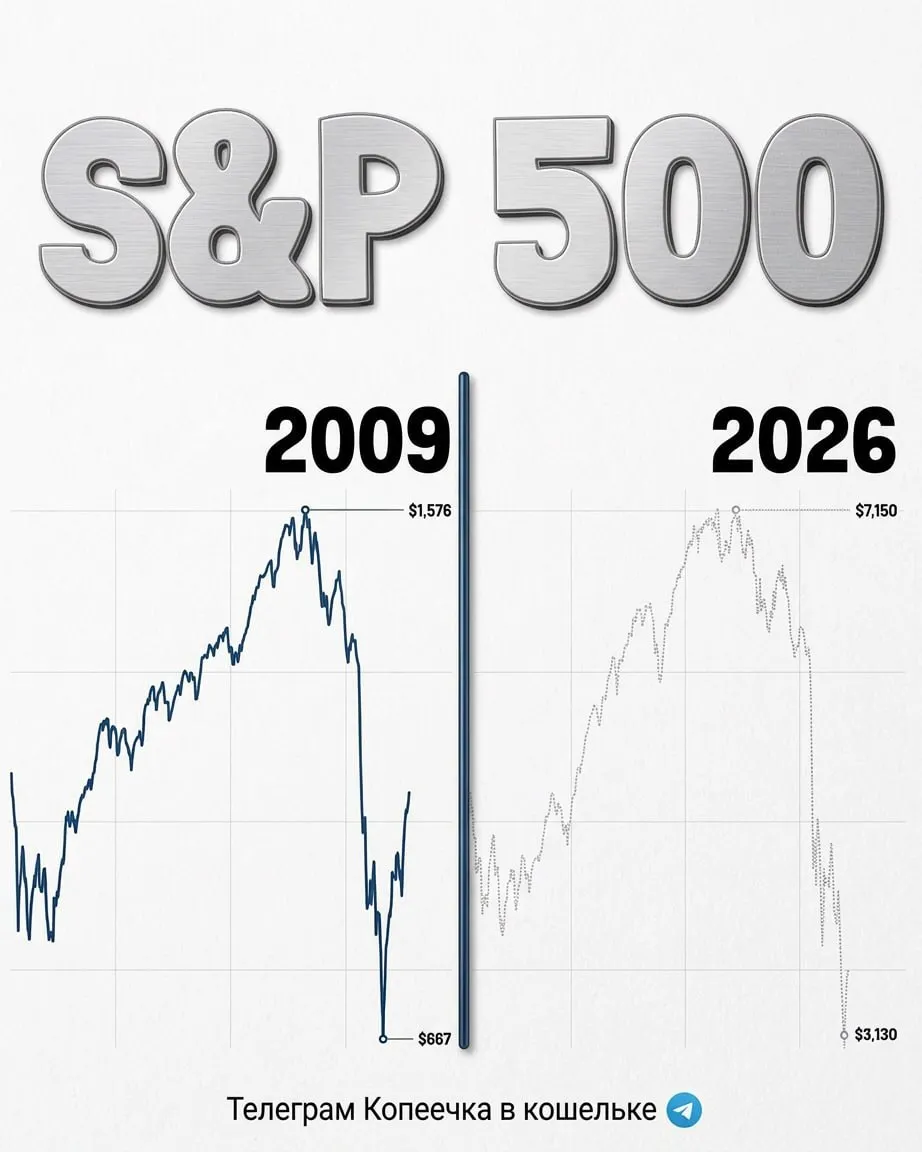

Апрель совпадает с началом публикации квартальных отчётов за первый квартал, что даёт доступ к свежим финансовым данным компаний. Это позволяет оценить реальные темпы роста выручки, маржинальность и изменение долговой нагрузки до принятия решений.

Кроме того, практическое преимущество апреля:

- Повышенная прозрачность: компании и фонды публикуют актуальные показатели; проще сравнить результаты квартала с ожиданиями рынка.

- Возможности для входа: квартальная отчётность может вызвать краткосрочную волатильность — полезно для постепенного наращивания позиций через DCA.

- Административные сроки: налоговые и бюджетные циклы (включая подачу налоговых деклараций у физических лиц в некоторых юрисдикциях) часто завершаются в первом квартале, что позволяет яснее оценить ликвидность после уплаты обязательств.

Рекомендация: перед покупкой проверьте текущую макроэкономическую ситуацию (уровень ключевой ставки, инфляцию, курс валют) и скорректируйте распределение активов под реальную доходность низкорисковых инструментов. Если условия меняются быстро, используйте меньшую долю капитала для немедленных закупок и довносите по мере получения дополнительной информации.

Оценка личных финансов: цель, срок и подушка безопасности

Оценка личных финансов должна предшествовать любой инвестиции. Последовательность действий и конкретные расчёты:

- Соберите точные данные о доходах и расходах за последние 3—6 месяцев. Учитывайте регулярные и переменные статьи (аренда, коммунальные услуги, питание, транспорт, подписки, образование, алименты и т.п.).

- Определите размер подушки безопасности. Формула: ежемесячные расходы × множитель, где множитель зависит от стабильности дохода и обязательств.

| Ситуация | Рекомендуемая подушка | Примечание |

|---|---|---|

| Высокая стабильность дохода (штатная работа, несколько источников) | 3 месяца | Подходит при низком риске увольнения и отсутствии крупных обязательств |

| Средняя стабильность (контракты, частичная занятость) | 6 месяцев | Учитывать страховые взносы и период поиска работы |

| Нестабильный доход / иждивенцы / крупные кредиты | 9—12 месяцев | Более консервативный подход; предпочтительна ликвидность подушки |

Не инвестируйте средства из подушки безопасности и не используйте для первых покупок деньги, которые в ближайшие 12 месяцев могут потребоваться на крупные расходы.

Дальнейшие шаги:

- При наличии дорогого высокопроцентного долга (ставка выше примерно 10—12%) рассмотрите приоритетное частичное погашение перед инвестицией: чистая выгода от погашения часто выше ожидаемой доходности консервативных инвестиций.

- Разделите цели на группы: ликвидные (покупка техники, отпуск — горизонты до 3 лет), накопительные (образование, первый взнос — 3—10 лет), долгосрочные (пенсия, большое приобретение — свыше 10 лет). Для каждой цели выберите соответствующий профиль риска и состав активов.

- Определите сумму первого взноса и размер регулярного вклада. Практическая рекомендация для новичка: начинать с суммы, которую не жалко удерживать в рабочем портфеле при просадке 10—20%, и ввести автоматический ежемесячный взнос в размере 5—15% от чистого дохода в зависимости от обязательств.

Заключение раздела: инвестировать следует только свободные средства после формирования подушки и урегулирования приоритетных долгов. Чёткая градация целей и расчёт подушки обеспечат адекватный риск‑менеджмент на этапе старта.

Как сформулировать цель: примеры и шаблоны

Цель должна быть конкретной, измеримой и привязанной ко времени. Используйте пошаговый шаблон, который фиксирует сумму, срок, приоритет и план пополнений. Структура шаблона: «Цель — сумма ₽; срок — гг/месяцев; приоритет — высокий/средний/низкий; источник средств — ежемесячный взнос/единовременный вклад; допустимый риск — низкий/средний/высокий; метрика успеха — периодические чек‑поинты».

Три примерa:

- Накопление на первый взнос за квартиру: 1 500 000 ₽ за 5 лет; ежемесячно откладывать 25 000 ₽; приоритет — высокий; допустимый риск — средний; проверка — раз в полгода.

- Резерв на ремонт авто: 100 000 ₽ за 12 месяцев; ежемесячно 8 500 ₽; приоритет — средний; допустимый риск — низкий; хранить в высоколиквидных инструментах.

- Долгосрочный капитал (досрочная пенсия): 5 000 000 ₽ за 20 лет; ежемесячно 10 000 ₽ + реинвестирование дивидендов; приоритет — высокий; допустимый риск — средне‑высокий; ревизия ежегодно.

Заполните шаблон и сохраните его в виде документа или записи у брокера/в приложении. При формулировке учитывайте налоги, инфляцию и возможный рост расходов; при больших суммах закладывайте корректировку минимум 10—20% на инфляцию за длительный срок.

Размер финансовой подушки: практический расчёт

Расчёт подушки начинается с определения месячных обязательных расходов (жильё, питание, медицина, кредиты, транспорт). Формула: Подушка = месячные обязательные расходы × коэффициент. Рекомендованные коэффициенты:

- Стабильная зарплата и страхование — 3 месяца;

- Нестабильный доход или двое иждивенцев — 6 месяцев;

- Фрилансеры/предприниматели — 9—12 месяцев.

Пример: обязательные расходы 40 000 ₽/мес × 6 = 240 000 ₽. Из суммы вычтите доступные ликвидные резервы (наличные, вклад до востребования). Хранить подушку следует в инструментах с высокой ликвидностью и низким риском: дебетовый счёт, вклад до востребования, краткосрочные ОФЗ или денежный рынок в рамках брокерского счёта.

Чек‑лист для расчёта:

- Соберите выписки по расходам за 3 месяца;

- Выделите обязательные платежи и их среднюю сумму;

- Определите коэффициент в зависимости от занятости и обязательств;

- Округлите результат до суммы, удобной для аккумулирования и пополнения.

Определение риск‑профиля и инвестиционного горизонта

Как определить риск‑профиль: ответьте на ключевые вопросы о сроках, реакции на потери и финансовой стабильности. Короткие временные горизонты требуют низкой волатильности; длинные — допускают более высокий риск ради роста.

Категории горизонтов:

- Краткосрочный: до 3 лет — цель: сохранение капитала и ликвидность;

- Среднесрочный: 3—10 лет — баланс доходности и риска;

- Долгосрочный: свыше 10 лет — приоритет роста капитала и защита от инфляции.

Быстрая анкета для самооценки (да/нет):

- Могу ли я потерять 10—20% вложений и не трогать портфель год?

- Есть ли у меня стабильный доход и подушка безопасности минимум 3 месяца?

- Нужны ли средства в ближайшие 3 года?

По результатам:

| Профиль | Распределение (пример) | Инструменты |

|---|---|---|

| Консервативный | Кэш/депозиты 60—80%, облигации 20—40% | Вклады, ОФЗ, корпоративные облигации высокого рейтинга |

| Умеренный | Облигации 40—60%, акции/ETF 40—60% | Смешанные фонды, диверсифицированные ETF |

| Агрессивный | Акции/ETF 70—100%, облигации 0—30% | Акции роста, секторальные ETF, международные фонды |

Практические указания:

- Соотнесите профиль с каждой целью: для краткосрочных целей создавайте отдельные «вёдра» с низким риском;

- Пересматривайте профиль ежегодно или при смене дохода/семейного положения;

- Не полагайтесь исключительно на тесты в интернете: сопоставьте результаты с реальными суммами потерь, которые вы готовы выдержать.

Риск‑профиль — инструмент для сопоставления целей и реальных финансовых ограничений; он меняется вместе с жизненными обстоятельствами.

Простые тесты и вопросы для самооценки

Ниже — короткий тест для определения уровня риска и подходящего инвестиционного горизонта. Ответьте на каждое утверждение, присваивая баллы: 0 — не соответствует, 1 — частично, 2 — полностью.

- У меня есть подушка ликвидности на 3—6 месяцев текущих расходов.

- Я могу отложить деньги на инвестиции минимум на 3 года без потребности в полном доступе.

- Меня не пугает временное снижение стоимости портфеля на 20% ради долгосрочного роста.

- Я располагаю стабильным доходом и могу регулярно пополнять счёт.

- Я готов самостоятельно отслеживать новости и базовые отчёты по инвестициям.

- Я принимаю, что часть вложений может быть неликвидной в краткосрочном периоде.

Сумма баллов: 0—4 = консервативный профиль; 5—8 = умеренный; 9—12 = агрессивный.

Практические последствия каждого профиля:

- Консервативный: ключевой приоритет — сохранность и ликвидность. Инструменты — депозиты, ОФЗ, краткосрочные корпоративные облигации. Доля акций в портфеле обычно 0—20%.

- Умеренный: комбинирование облигаций и ETF с долей акций 20—50%. Подходит для инвестирования на 3—7 лет.

- Агрессивный: большая доля акций и ETF, возможно отдельный пул высокорисковых активов (акции роста, секторальные ETF). Горизонт — 5+ лет.

Выбор площадки: как выбрать брокера и тип счёта (ИИС, брокерский и др.)

Выбор площадки начинается с определения цели и налоговой структуры. Типичные счёта в российской юрисдикции — брокерский счёт и индивидуальный инвестиционный счёт (ИИС). ИИС актуален при планировании налоговых вычетов: есть два типа вычетов — на внесённые средства (тип A) и на доходы по счёту (тип B). Лимит взносов на ИИС — до 1 000 000 ₽ в год (учёт лимитов — обязательный элемент планирования).

Ключевые критерии выбора брокера:

- Комиссии и тарифы: учтите комиссии за сделки, комиссию депо и комиссии за вывод/конвертацию валюты. Низкая комиссия важна при частых операциях; при долгосрочном пассивном инвестировании критичнее годовая ставка депо и спрэды по ETF.

- Доступные рынки и инструменты: проверьте наличие фондов (ETF), облигаций (включая ОФЗ), акций российских и зарубежных эмитентов, доступ к валютным операциям и производным инструментам.

- Надёжность и регуляция: наличие лицензии Центрального банка РФ, участие в системах расчёта и клиринга, информация о компенсационных фондах и порядке защиты прав клиентов.

- Качество исполнения и ликвидность: скорость исполнения ордеров, наличие маркетмейкеров по инструментам, размер минимального лота и ограничения на объёмы.

- Удобство интерфейса и отчётность: веб‑терминал и мобильное приложение, удобство налоговой отчётности, экспорт истории и поддержка формирования бумаг для налоговой декларации.

- Сервисы автоматизации: автопокупки (DCA), планировщики взносов, лимитные приказы, API для продвинутых пользователей.

- Обслуживание и поддержка: скорость ответов, часы работы, наличие консультаций по работе с платформой и обучающих материалов.

- Дополнительные риски и комиссии при работе с иностранными бумагами: валютные комиссии, конвертация, налоговые особенности для доходов из-за рубежа.

Практическая последовательность выбора:

- Определите, нужен ли ИИС (налоговый вычет) и какой тип — A или B.

- Сформируйте список 3—5 брокеров по основным требованиям: комиссии, доступ к инструментам, наличие лицензии.

- Сравните реальные примеры расчёта затрат на ваш предполагаемый портфель (комиссии за сделки, годовая плата за обслуживание, конвертация валюты).

- Откройте счёт у выбранного брокера и сначала протестируйте малой суммой, оценив исполнение ордеров и удобство отчётности.

Сравнение важных параметров брокеров в 2026: чек‑лист для выбора

| Параметр | Как оценивать | Что считать приемлемым (ориентир) |

|---|---|---|

| Комиссия за сделку | Фиксированная или процент; сравните для объёма ваших типичных сделок | 0—0,3% или фиксированная 0—199 ₽; для частых сделок — минимальная комиссия |

| Комиссия за ведение счёта/депонирование | Ежемесячно/ежегодно; влияет на пассивные стратегии | 0—0,1% годовых; либо отсутствие комиссии при минимальном остатке |

| Доступные рынки и инструменты | Наличие ОФЗ, корпоративных облигаций, ETF (RUB/USD), зарубежных акций | Наличие основных российских ETF/ОФЗ; для международных — доступ к US/EU площадкам |

| ИИС и налоговая поддержка | Возможность открытия ИИС, поддержка оформления вычетов | Поддержка ИИС и инструменты для формирования документов на вычет |

| Конвертация валюты | Курс и комиссия при покупке зарубежных бумаг | Комиссия 0—0,5% при обмене; прозрачные курсы |

| Исполнение ордеров | Скорость, наличие отложенных/рыночных/маркет ордеров | Стабильное исполнение, поддержка лимитных и стоп‑ордеров |

| Безопасность и регуляция | Лицензия, членство в расчётных системах, история жалоб | Наличие лицензии ЦБ РФ, положительная история работы с клиентами |

| Пользовательский опыт и отчётность | Удобство терминала, доступ к выпискам и налоговым формам | Простой интерфейс, экспорт истории в CSV, готовые формы для налоговой |

Используйте таблицу как шаблон: оцените 3—5 брокеров по каждому пункту и выберите платформу, где суммарные затраты и функционал соответствуют вашей стратегии и горизонту вложений.

Налоги и регуляция: что важно знать новичку в 2026

Ключевые юридические и налоговые аспекты, которые влияют на практику инвестирования в России в 2026 году:

- Налоговое резидентство. Налоговые обязательства зависят от статуса резидента. Уточните ваш статус и документально подтвердите периоды проживания за границей при необходимости.

- Налог на доходы от инвестиций. Виды облагаемых операций: дивиденды, купонный доход облигаций, прибыль от продажи ценных бумаг (капитальная прибыль). Для физических лиц действует ставка НДФЛ по обычным правилам в зависимости от статуса; порядок удержания и расчёта может различаться в зависимости от брокера и происхождения актива.

- Роль брокера как налогового агента. Многие российские брокеры выступают налоговыми агентами и автоматически удерживают НДФЛ с дивидендов и купонов по российским эмитентам; по операциям с продажей ценных бумаг порядок удержания может отличаться. Перед покупкой уточните у брокера, какие налоги он удерживает и какие документы предоставляет для отчётности.

- Индивидуальный инвестиционный счёт (ИИС). ИИС даёт два типа налоговых льгот: возврат части уплаченного НДФЛ при внесении средств (тип A) или освобождение от налога на доход от операций по счёту (тип B). Имеются ограничения по годовому лимиту внесений и минимальному сроку держания счёта для сохранения льгот — проверьте актуальные параметры у брокера и в Налоговой службе.

- Отчётность. В случаях, когда брокер не выступает налоговым агентом, инвестору требуется подавать налоговую декларацию (например, форма 3‑НДФЛ) и самостоятельно платить налог. Храните все подтверждающие операции документы: выписки брокера, договоры купли‑продажи, платёжные поручения.

- Ограничения и валютные правила. Доступность зарубежных активов и порядок конвертации средств зависят от действующих ограничений и правил валютного контроля. Уточняйте у брокера и в банке порядок перевода и конвертации валют, документируйте операции.

Обязательное практическое действие: до первой покупки согласуйте с брокером, какие налоги он удерживает и какие документы выдаст для годовой декларации.

Короткая таблица для быстрого ориентирования:

| Событие | Тип налога/действие | Кто обычно удерживает |

|---|---|---|

| Дивиденды | НДФЛ с дивидендного дохода | Брокер/эмитент (налоговый агент) |

| Купон облигации | НДФЛ с купонного дохода | Брокер/эмитент |

| Продажа ценных бумаг | Налог на разницу между продажей и покупкой (капитальная прибыль) | Зависит от брокера — возможна самостоятельная отчётность |

| Операции с иностранными активами | Дополнительные правила валютного контроля и возможная налоговая отчётность | Инвестор совместно с брокером/банком |

Нюансы и практические ограничения: проверяйте применимые ставки и сроки подачи деклараций на официальном сайте налоговой службы или у вашего брокера; изменения в регулировании могут влиять на удержание налогов и доступность льгот.

Обзор доступных инструментов для начинающего инвестора в 2026

Краткий обзор основных инструментов с практическими замечаниями по применимости для начинающих.

| Инструмент | Риск | Ликвидность | Комиссии / особенности | Практическое применение |

|---|---|---|---|---|

| Банковский депозит | Низкий | Низкая — снятие по условиям | Банковские комиссии редки; нет брокерских | Короткий горизонт, подушка безопасности |

| ОФЗ и государственные облигации | Низкий/средний | Хорошая (на бирже) | Комиссия брокера; купонный доход облагается | Консервативная часть портфеля |

| Корпоративные облигации | Средний | Разная — низколиквидные выпуски сложнее продать | Различаются по спреду и брокерским комиссиям | Доход выше ОФЗ, нужна оценка кредитного риска |

| Акции (российские) | Средний/высокий | Высокая для крупных эмитентов | Комиссия брокера; дивиденды облагаются | Долгосрочный рост, дивидендная стратегия |

| Акции (зарубежные) | Высокий (включая валютный риск) | Высокая на крупных биржах | Конверсии валют, возможные ограничения доступа | Диверсификация, но требует понимания валюты и регуляции |

| ETF (биржевые фонды) | Низкий—высокий (зависит от типа ETF) | Высокая для популярных ETF | Управленческие комиссии; удобно для диверсификации | Оптимален для новичка для распределения риска при небольшом капитале |

| ПИФы (управляемые фонды) | Низкий—высокий | Средняя (зависит от фонда) | Комиссия управляющей компании; иногда входной сбор | Подойдёт тем, кто предпочитает доверительное управление |

| Структурные продукты, деривативы | Высокий | Зависит от продукта | Сложная структура комиссий и условий | Не подходят для первой стадии — требуют понимания риска |

- Критерии выбора инструмента для первого этапа: минимальные комиссии брокера, ликвидность бумаг, понятность механики дохода, налоговые условия и доступность через выбранного брокера.

- Для начального капитала (например, 10 000 ₽) предпочтительнее ETF, облигации или депозит — они дают диверсификацию и низкие транзакционные барьеры.

- Учитывайте валютный риск при покупке зарубежных активов и дополнительные комиссии за конвертацию и хранение.

Практическое правило: сначала отработайте подход к управлению риском и комиссии на простых инструментах (депозит/облигации/широкий ETF), затем расширяйте набор активов по мере роста опыта и капитала.

Низкорисковые решения: депозиты, ОФЗ, краткосрочные облигации

Доступные инструменты с низким риском обычно предлагают предсказуемую доходность и высокую степень сохранности капитала. В этом сегменте разумно оценивать три параметра: кредитный риск эмитента, ликвидность и реальная доходность с учётом инфляции и налогов.

| Инструмент | Доходность и риск | Ликвидность | Как приобрести |

|---|---|---|---|

| Банковский депозит | Фиксированная ставка; минимальный риск в пределах системы страхования (в РФ — до 1,4 млн ₽) | Низкая: снятие до окончания срока часто штрафуется | В банке; сопоставьте ставку, капитализацию и условия снятия |

| ОФЗ (гособлигации РФ) | Низкий кредитный риск по сравнению с корпоративными; купонная доходность и изменение цены | Средняя: торгуются на бирже (MOEX), но цена меняется с учётом ставок | Через брокера на бирже; можно выбрать срок и купон |

| Краткосрочные облигации (корпоративные) | Выше доходность, чем у ОФЗ; риск зависит от эмитента | Ниже, чем у ОФЗ; вторичный рынок может быть узким | Через брокера; обращайте внимание на рейтинг эмитента и дату погашения |

Практические рекомендации:

- Держите отдельную ликвидную подушку (на депозите или кэше), не инвестируйте её в облигации с длительным сроком.

- Для минимизации кредитного риска выбирайте ОФЗ или высокорейтинговые корпоративные выпуски; проверяйте купонную частоту и дату погашения.

- Сравнивайте эффективную доходность с учетом налогов и инфляции; при близких значениях предпочтение отдавайте более ликвидным инструментам.

- Если планируете вкладывать небольшие суммы, учитывайте пороги и комиссии: у некоторых брокеров покупка облигаций дороже, чем вклад в банк.

Для краткосрочной сохранности капитала предпочтительнее сочетание депозита и краткосрочных ОФЗ/корпоративных облигаций с учётом доступности средств и издержек на покупку.

Средний и высокий риск: ETF, акции и ПИФы — что подойдёт новичку

Инструменты с более высоким риском предлагают потенциально большую доходность, но требуют понимания структуры затрат, ликвидности и механизмов работы. Новичку важнее не максимальная доходность, а простота и прозрачность.

- ETF: биржевые фонды дают готовую диверсификацию по индексам, секторам или облигациям. Оцените TER (ежегодная комиссия), спред, объём торгов и репликацию (физическая/синтетическая). Для старта выбирайте широкие индексные ETF (рынок страны или глобальный) и облигационные ETF для балансировки.

- Акции: подходят для постепенного увеличения доли риска. Фокус на крупных ликвидных компаниях с понятным бизнесом и устойчивыми финансовыми показателями. Избегайте мелких неликвидных эмитентов и кредитного плеча на старте.

- ПИФы (паевые инвестиционные фонды): полезны при отсутствии желания самостоятельно управлять портфелем. Сравнивайте годовые комиссии, политику выкупа паёв и результатность управляющей компании в сопоставимых условиях.

Контрольный список при выборе ETF/акции/ПИФ:

- Стоимость владения (комиссия брокера + TER фонда).

- Ликвидность: среднесуточный объём торгов и спред.

- Прозрачность состава (публичный индекс, список активов).

- Валютный риск для иностранных активов и механизмы налогообложения.

- Отказ от кредитного плеча и сложных деривативов на начальном этапе.

Стратегии распределения капитала начиная с 10 000 ₽

Ниже — практичные шаблоны распределения для начального капитала 10 000 ₽. Шаблоны ориентированы на разные уровни допустимого риска и предполагают, что у инвестора уже есть отдельная подушка ликвидности.

| Стратегия | Пример распределения (10 000 ₽) | Комментарий |

|---|---|---|

| Консервативная | 6 000 ₽ — депозит или краткосрочные ОФЗ 3 000 ₽ — облигационный ETF 1 000 ₽ — кэш/резерв | Минимизирует волатильность; основная цель — сохранить капитал и получать стабильный доход. |

| Сбалансированная | 5 000 ₽ — широкий акционный ETF 3 000 ₽ — облигационный ETF или ОФЗ 2 000 ₽ — депозит/кэшка | Баланс доходности и риска; подходит для горизонта 3—7 лет. |

| Ростовая | 7 000 ₽ — акционные ETF (широкие и, при желании, секторные) 2 000 ₽ — облигационный ETF 1 000 ₽ — одна-две выбранные акции | Высокая волатильность, при долгом горизонте даёт больше шансов на рост; индивидуальные акции в малой доле. |

Практические замечания по реализации:

- Учитывайте комиссии брокера и минимальные лоты. Для 10 000 ₽ предпочтительны инструменты с низкой комиссии и возможностью дробных покупок.

- Ребалансировка: проверять и корректировать распределение раз в 6—12 месяцев или при отклонении долей на 5—10 процентных пунктов.

- При росте капитала (50—100k ₽) добавляйте международные ETF, диверсифицируйте по секторам и валютам; сохраняйте принципы пропорций, а не тактик с попыткой «поймать рынок».

- Начинайте с простых комбинаций; усложняйте портфель по мере роста капитала и понимания инструментов.

Пример распределения 10 000 ₽: консервативный и ростовой варианты

Приведены два конкретных варианта распределения стартового капитала 10 000 ₽ с указанием инструментов и сумм. Ориентир — доступность через российского брокера в апреле 2026. Проверяйте доступность конкретных ETF/облигаций у выбранного брокера и условия торговли (лот, комиссии, дробные акции).

| Консервативный (цель — сохранить капитал и получить доход выше вклада) | Сумма | Комментарии |

|---|---|---|

| Депозит/резерв на счёте | 1 500 ₽ | ликвидность для комиссий и срочных нужд |

| Краткосрочные облигации / ОФЗ | 4 000 ₽ | покупка отдельных облигаций или облигационного ETF |

| Корпоративные/муниципальные облигации с рейтингом | 2 500 ₽ | средняя доходность и чуть выше риска ОФЗ |

| Широкий ETF (рынок РФ или мировой) | 2 000 ₽ | индексный фонд для защиты от инфляции |

| Наличные/депозит | 0 ₽ | остаток распределён, но можно держать часть вне рынка |

| Ростовой (цель — максимальный долгосрочный рост, повышенная волатильность) | Сумма | Комментарии |

|---|---|---|

| ETF на широкий мировой рынок / S&P500 | 4 000 ₽ | основа для диверсификации по секторам и странам |

| Отборные акции (несколько бумаг) или секторные ETF | 3 000 ₽ | разделите на 2—4 позиции; не более 1 000—1 500 ₽ в одной акции при старте |

| Облигации / облигационный ETF | 1 000 ₽ | снижение общей волатильности |

| Резерв на счёте | 2 000 ₽ | подушка для докупок при снижениях |

- Уточняйте минимальный размер лота и поддержку дробных акций у брокера. Если дробные доли доступны, распределение можно делать точнее.

- Рекомендованное правило: одна позиция в портфеле на начальном этапе не должна превышать 30—40% капитала; при росте капитала — сокращать максимальную долю до 5—10% для отдельных акций.

Как масштабировать стратегию при росте капитала (от 10k до 100k и выше)

Масштабирование подразумевает поэтапное усложнение портфеля и снижение транзакционных затрат. Приведены практические уровни и действия.

- 10—30 000 ₽: укрепление базовых позиций. Увеличьте долю ETF до 50—70% для диверсификации; держите 10—20% в облигациях; оставляйте 10—20% резервом для докупок. Минимизируйте комиссии — выбирайте тарифы с низкой ставкой за сделку.

- 30—50 000 ₽: вводите новые классы активов. Добавьте ETF по другим регионам/сферам, рассмотрите валютные инструменты, начните формировать «ядро» из 5—8 инструментов. Снизьте долю каждой отдельной акции до 10—15%.

- 50—100 000 ₽: дробление риска и налоговая оптимизация. Используйте ИИС для налогового вычета (если планируете держать 3+ года). Включите облигационный «лестничный» портфель (разные сроки погашения) для стабильного денежного потока.

- 100 000 ₽ и выше: профессионализация управления. Устанавливайте лимиты на одну позицию (5—10%), автоматизируйте ребалансировку (раз в квартал или при отклонении >5—10%), рассматривайте доступ к более широкому набору инструментов — валютные облигации, иностранные ETF, ПИФы, фондовый анализ для отбора акций.

| Порог | Ключевое действие | Ожидаемый эффект |

|---|---|---|

| 30k | Диверсификация, снижение доли рисковых бумаг | Меньшая волатильность, более ровный доход |

| 100k | Налоговая оптимизация, ребалансировка, более строгие лимиты на позиции | Сокращение операционных расходов и рисков концентрации |

Учитывайте издержки: комиссии брокера, спреды и валютные конверсии. При увеличении капитала эти расходы становятся значимее — выбирайте тарифы с пропорционально меньшей ставкой или фиксированной подпиской.

Пошаговая инструкция: как открыть счёт и купить первые инструменты (конкретно на 10 000 ₽)

- Выбор брокера (1—2 дня). Сравните по чек‑листу: комиссии (вход/сделка/содержание), наличие ИИС, поддержка дробных акций, лимиты на вывод, мобильное приложение, скорость исполнения, надежность/лицензия. Фиксируйте итоговый выбор в таблице для сравнения.

- Подготовка документов (15—30 минут). Обычно нужен паспорт РФ и СНИЛС/ИНН. Процесс идентификации — онлайн (e‑KYC) или в офисе. Срок регистрации — от минуты до 2 рабочих дней.

- Открытие типа счёта. Решите: ИИС (налоговый вычет при удержании 3 года), обычный брокерский счёт или валютный счёт. Для большинства новичков с 10 000 ₽ целесообразен ИИС при планах на 3+ года.

- Пополнение счёта (до 1 дня). Переведите 10 000 ₽. Учитывайте время зачисления и возможные лимиты на ввод у банка/оператора.

- Настройка платформы и лимитов. Проверьте маржинальные настройки (отключите кредитное плечо, если не планируете использовать). Установите уведомления о сделках и остатках.

- Формирование портфеля по выбранному варианту. Пример для консервативного варианта: 4 000 ₽ ОФЗ/облигационный ETF, 2 000 ₽ широкий ETF, 2 500 ₽ корпоративные облигации, 1 500 ₽ резерв на счёте.

- Покупка первых инструментов — порядок действий:

- Проверьте тикер и тип (ETF, облигация, акция). Убедитесь в доступности лота или дробных долей.

- Выберите тип ордера: рыночный (исполняется моментально, риск проскальзывания) или лимитный (устанавливаете цену). Для малых сумм разумно ставить лимитные ордера близкие к рынку, чтобы избежать неожиданного проскальзывания.

- Укажите количество/сумму и учтите комиссию. Пример: комиссия 0,05% от суммы = 5 ₽ при покупке на 10 000 ₽.

- Отправьте ордер и дождитесь исполнения. Проверьте статус сделки в истории.

- Проверка и учёт. Сформируйте простую таблицу: инструмент, дата, цена, комиссия, количество, текущая цена. Это облегчит последующую ребалансировку.

- Настройка автоматизации (опционально). Подключите автопокупку/ежемесячный платеж (DCA) на фиксированную сумму — даже 1 000 ₽ в месяц увеличат дисциплину и снизят риск тайминга.

- Контроль рисков. Не используйте плечо. Сохраняйте резерв на счёте для покрытия комиссий и возможных корректировок.

| Шаг | Ожидаемое время | Документы/примечание |

|---|---|---|

| Выбор брокера | 1—2 дня | сделайте чек‑лист и оцените тарифы |

| Открытие счёта | минуты — 2 дня | паспорт, СНИЛС/ИНН |

| Пополнение и покупка | час — 1 день | учтите сроки зачисления |

Внимание: до совершения первой покупки проверьте размер комиссии, наличие скрытых сборов и условия конверсии валюты. Комиссии и валютные расходы заметно влияют на доходность при небольших суммах.

Типичные ошибки при первой покупке и как их избежать

- Покупка без чёткой цели и горизонта. Последствие: неподходящая ликвидность и риск. Как избежать: перед покупкой зафиксируйте цель (накопление, доход, защита капитала), горизонт и допустимый уровень риска.

- Попытки поймать рынок — покупка на пике. Последствие: высокая стоимость входа и низкая ожидаемая доходность. Как избежать: использовать регулярные взносы (DCA) или разбивать покупку на несколько этапов; при единовременной покупке применять лимит‑ордера с понятным ценовым потолком.

- Игнорирование комиссий и налогов. Последствие: снижение реальной доходности, особенно при частых покупках на малые суммы. Как избежать: посчитать комиссии за одну транзакцию и годовые издержки; выбирать тарифы с низким фрагментом переменной комиссии для регулярных покупок.

- Использование рыночных ордеров на мало ликвидных инструментах. Последствие: проскальзывания и неожиданные цены исполнения. Как избежать: для узколиквидных акций ставить лимит‑ордеры; проверять дневной объём торгов и спрэд.

- Концентрация в одной бумаге. Последствие: высокая волатильность и специфический риск эмитента. Как избежать: ограничить долю одной позиции в портфеле (например, не более 10—20% для начинающего инвестора) и отдавать предпочтение ETF для диверсификации.

- Неучёт ограничений счёта и формата лотов. Последствие: невозможность купить дробную часть, остаток денег застревает. Как избежать: проверить, допускает ли брокер дробные лоты, или выбирать инструменты с доступными лотами для вашего бюджета.

- Автоматическое использование кредитного плеча или деривативов без понимания механики. Последствие: быстрые убытки и маржин‑колл. Как избежать: отключить маржинальные права по умолчанию и не активировать сложные продукты пока не освоите базовые.

- Непроверенная конвертация валюты и связанные сборы. Последствие: скрытые расходы при покупке зарубежных инструментов. Как избежать: заранее оценить курсовые комиссии и возможные задержки с расчётом.

| Ошибка | Последствие | Как предотвратить |

|---|---|---|

| Покупка на все средства сразу | Высокая входная цена при волатильности | Разнести покупки по времени (DCA) или установить порог цены |

| Непроверенная комиссия | Съедание доходности на малых суммах | Посчитать итоговые издержки и выбрать подходящий тариф |

| Игнорирование лота/фракций | Неэффективное распределение средств | Уточнить у брокера правила торговли лотами |

Контрольный список перед первой покупкой:

- Цель и горизонт заданы;

- комиссии и налоги оценены;

- проверен объём и ликвидность инструмента;

- определён тип ордера (лимит/маркет) и размер позиции;

- наличие средств на счёте и резерв на непредвиденные расходы.

Автоматизация инвестиций: регулярные взносы, DCA и автопокупки

Автоматизация снижает эмоциональные решения и упрощает дисциплинированное наращивание капитала. Две основные модели — регулярные фиксированные взносы (фиксированная сумма на дату) и усреднение по времени (DCA). Оба варианта уменьшают риск единовременной покупки по завышенной цене, но имеют разные ограничения и требования к организации.

- Частота и объём. Частота зависит от доходов и комиссий: при высоких комиссиях выгоднее реже (ежемесячно/квартально), при низких — чаще (еженедельно/2 раза в месяц). Объём должен соответствовать бюджету и не обнулять резерв.

- Баланс между диверсификацией и транзакционными издержками. Автопокупки удобно применять к ETF и портфельным стратегиям; для отдельных акций стоит задать лимиты доли в портфеле и минимальную сумму покупки.

- Технические настройки: выбор ордера (рыночный/лимит), контроль максимальной цены, резерв на комиссии, поведение при недостатке средств (откладывать/отменять) — все эти параметры влияют на реализацию стратегии.

- Ребалансировка. Автоматизация должна сочетаться с периодической ревизией: раз в квартал или раз в год проверять отклонения от целевых долей и при необходимости корректировать автоматические взносы.

- Налоговый учёт и счёт ИИС. Автопокупки можно настроить и на ИИС, но нужно учитывать годовые лимиты взносов для налоговых вычетов и сроки закрытия позиции перед закрытием счёта.

| Частота | Плюсы | Минусы |

|---|---|---|

| Еженедельно | Лучше усреднение, уменьшение волатильности входа | Больше транзакций — выше комиссии |

| Ежемесячно | Баланс между дисциплиной и издержками | Может пропустить краткие выгодные просадки |

| Ежеквартально | Низкие издержки при небольших балансах | Менее эффективное усреднение цены |

Риски автоматизации: накопление ошибок при неверных настройках (неправильный тикер, активированное плечо), пропуск исполнения при недостатке средств, снижение гибкости при резких изменениях рынка. Рекомендуем: тестовая серия по небольшой сумме, настройка уведомлений и регулярная проверка первых исполнений.

Практическая инструкция по настройке автопокупок у брокера

- Подготовка: откройте и верифицируйте счёт, привяжите платёжный инструмент и пополните счёт суммой, достаточной для первой покупки и резервом на комиссии.

- Выбор инструмента: уточните тикер/ISIN, формат лота и допускает ли брокер дробные доли; если инвестируете в зарубежные активы — проверьте валюту расчёта и комиссии за конвертацию.

- Определите параметры автопокупки:

- сумма или количество бумаг за раз;

- частота (еженедельно/2 раза в месяц/ежемесячно/ежеквартально);

- дата и время исполнения;

- тип ордера: рыночный (быстрая покупка) или лимитный (защитить от проскальзывания); при лимите задайте разумный ценовой потолок;

- поведение при недостатке средств: отложить/отменить/выполнить частично.

- Настройка в интерфейсе брокера: в разделе автопокупок или планировщика создайте новый план, введите выбранные параметры, укажите счёт-источник оплаты и подтвердите операцию через 2FA.

- Тестирование: запустите план на минимальной сумме (например, 5—10% от целевой), проверьте фактическую комиссию и цену исполнения; скорректируйте лимит или частоту при необходимости.

- Мониторинг и управление:

- включите уведомления о выполнении и ошибках;

- проверьте первые 2—3 исполнения и сопоставьте с расчётами;

- если требуется, измените параметры или временно приостановите план при существенных изменениях финансовой ситуации.

- Реальные настройки‑рекомендации:

- для низкого бюджета — ежемесячно фиксированная сумма с рыночными ордерами при низких комиссиях;

- для волатильных акций — лимит с потолком 1—3% выше последней цены, чтобы избежать крупных проскальзываний;

- для ETF — можно выбрать регулярную покупку долей (если брокер поддерживает дробные доли), указав фиксированную сумму.

- Аварийные процедуры: знайте, как быстро остановить автопокупки и вывести средства; держите резерв на счёте, чтобы избежать частых пропусков исполнения и возможных штрафов за неисполнение.

Перед массовым запуском автопокупок выполните тестовые операции и убедитесь, что все параметры соответствуют целевому плану и уровню комиссии.

Мониторинг портфеля и ребалансировка: когда и как действовать

Контроль портфеля сводится к трём задачам: подтверждение соответствия целевой структуре активов, оценка отдельных позиций по риску и ликвидности, фиксация событий, требующих корректировки. Частота мониторинга и реакции зависит от размера портфеля и стратегии.

- Периодичность: быстрый контроль — раз в неделю (баланс, крупные отклонения, новости по крупным позициям); подробный обзор — раз в месяц (доходность, волатильность, дивидендный поток); глубокая ревизия — раз в квартал (изменение целей, перерасчёт целевых весов).

- Три подхода к ребалансировке:

- Календарный — фиксированные интервалы (ежеквартально/ежегодно). Прост в реализации, игнорирует краткосрочные отклонения.

- Пороговый — ребаланс при отклонении от целевого веса на заданную величину. Практика: 3—5% для консерваторов, 5—10% для умеренных, 10—15% для агрессивных портфелей.

- Гибридный — календарный мониторинг с пороговыми корректировками между датами.

| Цель | Пример (целевой вес) | Триггер пороговой |

|---|---|---|

| Баланс риск/доход | 60% акции / 40% облигации | акции >67% или <53% (±7%) |

Практические правила: минимизируйте транзакционные и налоговые издержки — использовать дополнительные взносы для восстановления баланса, частично реинвестировать дивиденды, применять частичный ребаланс (продавать/покупать не всё сразу). Автоматическая ребалансировка у брокера удобна, но учитывайте комиссии и ограничения ликвидности при исполнении заявок.

Систематический мониторинг + простые триггеры сокращают эмоциональные продажи и контролируют риск без чрезмерных издержек.

Риски и защита капитала: диверсификация, хеджирование и правила выхода

Риски делятся на рыночные (волатильность), кредитные, ликвидности, концентрации, валютные и операционные. Задача защиты капитала — снизить вероятность крупных потерь при сохранении шанса на рост.

- Диверсификация:

- По классам активов: акции, облигации, денежные средства/депозиты, недвижимость/реальные активы.

- По географии и секторам: не более 20—30% портфеля в одной стране/секторе для большинства частных инвесторов.

- По инструментам: ограничивать долю одной акции 3—5% портфеля; долю одного ETF можно выше (10—20%), если он диверсифицирован.

- Хеджирование: варианты и ограничения

Инструмент Эффект Издержки/сложность Кэш/облигации Снижение волатильности Низкие издержки Инверсионные ETF Короткая защита индекса Высокие слippage и риск при удержании долго Опционы (покупка путов) Ограничение убытка по позиции Премия; требует понимания Хеджирование оправдано при краткосрочных обязательствах, крупных концентрированных позициях или высокой неопределённости. Для долгосрочного портфеля чаще эффективнее диверсификация и размер позиций, чем постоянный хедж.

- Правила выхода:

- Продавайте при объективном ухудшении фундаментальных показателей (рекордные убытки, изменение бизнес‑модели, долговая нагрузка).

- Используйте целевые уровни (take‑profit) и заранее определённые стоп‑лоссы, но учитывайте волатильность: для волатильных акций стоп‑лосс 20—30%, для стабильных — 10—15%.

- Перед продажей оценивайте налоговые последствия, ликвидность и план замещения позиции.

- Предпочитайте частичные продажи при достижении целей или при ребалансировке, чтобы снизить рыночный риск.

Ограничение размера позиций, дисциплинированная диверсификация и заранее прописанные правила выхода снижают риск больших ошибок и сохраняют капитал.

Частые ошибки новичков и готовые способы их избежать

- Недостаток плана: покупка активов без цели и горизонта. Способ избежать: формализовать цель (цели, сумма, срок, допустимый риск) и записать простые правила входа/выхода (напр., доля портфеля на одну позицию, целевые классы активов).

- Отсутствие подушки ликвидности. Способ избежать: накопить резерв на 3—6 месяцев расходов перед активными инвестициями; не инвестировать деньги, которые понадобятся в ближайшие 12 месяцев.

- Перекос в одну позицию или сектор. Способ избежать: ограничивать любую отдельную позицию 5—10% портфеля (для начинающих) и использовать широкие ETF для базовой экспозиции.

- Игры с плечом и маржинальная торговля. Способ избежать: избегать кредитного плеча пока не отработана дисциплина и опыт; если используете — чётко задать максимальное плечо и стоп‑уровни.

- Непонимание комиссий и спредов. Способ избежать: сравнить комиссии брокеров (комиссия за сделку, хранение, вывод), учитывать спред на ETF/акциях и выбирать инструменты с достаточной ликвидностью.

- Следование советам без проверки. Способ избежать: проверять источники, смотреть финансовые показатели компании/ETF, избегать решений на основе «горячих» рекомендаций.

- Частые сделки и попытки поймать рынок. Способ избежать: внедрить стратегию (DCA, ребалансировка раз в 6—12 месяцев) и фиксировать правило для внутридневных действий.

- Неправильные типы ордеров. Способ избежать: изучить разницу между рыночными и лимитными ордерами, использовать лимитные при низкой ликвидности и проверять сроки исполнения.

- Игнорирование налогов и документации. Способ избежать: сохранять выписки, учитывать сроки и ставки налогообложения, при необходимости консультироваться с налоговым специалистом.

- Отсутствие плана выхода. Способ избежать: заранее прописать критерии фиксации убытка/прибыли, а также условия для полной или частичной распродажи (смена цели, форс‑мажор).

Краткое практическое правило: трижды проверить любую трансакцию по чек‑листу — цель, размер позиции (% портфеля), ожидаемые комиссии и налоговые последствия — прежде чем подтверждать ордер.

План на первые 12 месяцев: чек‑лист по месяцам для начинающего инвестора

| Месяц | Цель / ключевые действия |

| 1 | Определить цели, срок и допустимый риск; посчитать расходы и накопить или подтвердить подушку ликвидности (3—6 мес.). Записать стартовый план и ежемесячный взнос. |

| 2 | Выбрать брокера и тип счёта (ИИС/брокерский), сравнить комиссии и условия; открыть тестовый счёт или проверить интерфейс демо‑режима. |

| 3 | Перевести первую сумму для инвестирования (например, 10 000 ₽) на счёт брокера; купить базовый ETF для диверсификации или несколько облигаций/фонда по плану. |

| 4 | Настроить автоматический перевод средств (DCA) с зарплаты/карты; определить фиксированную дату и сумму для ежемесячных покупок. |

| 5 | Оценить комиссии и скорректировать комбинацию инструментов при необходимости; проверить лимиты и правила исполнения ордеров у брокера. |

| 6 | Провести первые полугодовые итоги: сравнить целевую и фактическую распределённость активов; при отклонении >5—10% выполнить ребалансировку. |

| 7 | Углубить знания по выбранным инструментам (ETF, облигации, акции); прочесть 1—2 профильные книги/курса и применить полученные правила. |

| 8 | Добавить/скорректировать стратегии защиты капитала: стоп‑правила, лимит размера позиций, резерв для корректировок. |

| 9 | Оптимизировать налоговую структуру (если применимо): проверить ИИС и сроки для получения налоговых вычетов, собрать первичную документацию. |

| 10 | Проверить показатели эффективности: общий доход, средневзвешенная цена покупки, волатильность портфеля; зафиксировать метрики в таблице. |

| 11 | Подготовить план масштабирования: при увеличении капитала в 2—3 раза прописать правила добавления новых классов активов и лимитов на позицию. |

| 12 | Годовой обзор: сравнить результаты с целями, подвести баланс ликвидности, скорректировать план на следующий год и при необходимости сменить брокера/инструменты. |

Полезные метрики для ежемесячного контроля: доступный остаток, суммарная стоимость портфеля, доля каждого класса активов (%), средняя цена входа, месячный вклад. Храните выписки и записи по сделкам для налоговой отчётности и последующего анализа.

Психология инвестирования: как пережить волатильность и не сойти с плана

Восприятие риска и реакция на рыночные колебания определяют результат не меньше, чем выбранные инструменты. Практический подход: заранее оформить набор правил поведения и следовать им системно. Ниже — конкретные элементы такого набора с пояснениями и примерами.

- Определите допустимую просадку. Зафиксируйте в процентах максимальную временную потерю капитала, при которой вы не будете принимать эмоциональных решений. Пример: для долгосрочного портфеля акций допустимая просадка 30%—40%; для смешанного портфеля — 15%—25%. Эти значения служат ориентиром, а не строгой нормой.

- Сформируйте реакционный план. Задайте конкретные действия при падении портфеля на 10%, 20% и 30% (пример ниже). План должен включать: проверку соответствия активов стратегии, ребалансировку, дозаполнение по DCA или удержание позиций.

- Разделите счета по ролям. Отдельные счета для аварийного фонда, краткосрочных целей и долгосрочного инвестирования снижают соблазн распродавать долгосрочные активы в ответ на краткосрочную потребность в деньгах.

- Ограничьте использование плеча и маржи. Кредитное плечо увеличивает психологическую нагрузку и риск принудительной ликвидации. Новичкам рекомендуется избегать заемных средств на инвестиционном счёте.

- Внедрите правила «охлаждения». Перед продажей под влиянием новостей введите обязательный период ожидания (например, 24—72 часа) и проверку фактов: падение цены ≠ изменение фундаментальных параметров.

- Ведите журнал решений. Записывайте причину покупки/продажи, ожидания и результат. Записи снижают вероятность повторения эмоциональных ошибок и упрощают анализ после периода волатильности.

- Ожидаемая волатильность по классам активов. Для корректных ожиданий учитывайте исторические диапазоны: акции обычно демонстрируют годовую волатильность порядка десятков процентов, облигации — значительно ниже. Ожидания должны соответствовать выбранному горизонту и целям.

| Просадка | Практическое действие |

|---|---|

| 10% | Проверить текущее распределение активов, убедиться, что не нарушены лимиты позиции; при наличии свободных средств рассмотреть дозакупку по DCA. |

| 20% | Оценить фундаментальные причины падения (макро, отчётность компаний); при подтверждении долгосрочной привлекательности — ребалансировать и приоритизировать накопление средств в портфель. |

| 30%+ | Провести полный аудит стратегии: соответствуют ли активы срокам и риску; возможно, снизить долю наиболее волатильных позиций или конвертировать часть капитала в защитные инструменты. |

Правило: план действий важнее интуитивной реакции. Запрограммируйте поведение заранее и следуйте ему.

Нюансы и ограничения. Жёсткие правила помогают избежать паники, но не гарантируют прибыль. Планы должны быть реалистичны: слишком узкие допустимые просадки вынудят часто продавать, слишком широкие — сделать эмоциональные решения необоснованными. Регулярно пересматривайте психологические правила с ростом опыта и капитала.

Где учиться дальше: книги, курсы, сервисы и сообщества в 2026

Обучение должно сочетать базовую теорию, практические навыки и постоянно обновляемую информацию о рынках и регуляции. Ниже — конкретные источники и критерии выбора.

Книги (базовая программа)

- Бенджамин Грэм — «Разумный инвестор» (основы стоимостного инвестирования и дисциплины).

- Джон Богл — «The Little Book of Common Sense Investing» (русские издания: принципы индексного инвестирования и ETF).

- Бертон Малкиел — «Случайная прогулка по Уолл‑стрит» (основы эффективного рынка и практики портфельного формирования).

- Филип Фишер — «Обыкновенные акции и необыкновенные прибыли» (подход к анализу компаний для средне‑ и долгосрочных инвестиций).

Эти книги дают необходимую методологию; после их прочтения переходите к источникам, актуальным для 2026 года.

Курсы и форматы

- MOOCs (Coursera, edX): ищите курсы университетов по инвестициям и управлению портфелем. Критерии выбора: наличие практических заданий, дата обновления курса в 2024—2026 гг., отзывы участников.

- Образовательные разделы брокеров и банков: материалы по работе с платформой, расчёту комиссий, базовому анализу активов. Проверяйте дату обновления и применимость к текущему регуляторному контексту.

- Платные практические курсы: обращайте внимание на наличие разборов реальных сделок, доступ к менторам и возврат средств при несоответствии программы ожиданиям.

Онлайн‑сервисы и инструменты

- Сервисы для моделирования портфеля и расчёта рисков (портфельные калькуляторы, симуляторы DCA) — используйте для проверки гипотез и планирования ребалансировок.

- Платформы с историческими данными и отчётностью эмитентов — для оценки компаний и ETF (проверять источники данных и их актуальность).

Сообщества и форумы

- Профессиональные форумы и тематические разделы на профильных ресурсах (например, закрытые профессиональные сообщества, специализированные форумы). Оценивайте репутацию и проверяйте конкретные рекомендации через источники данных.

- Телеграм‑каналы и чаты: используются для оперативной информации, но требуют критической фильтрации. Проверяйте историю сигналов и прозрачность результатов автора.

Критерии выбора материалов и сообществ в 2026: актуальность обновлений, наличие практических заданий, прозрачность авторов и доступ к первичным данным. Регулярно сверяйтесь с официальными источниками (биржи, регуляторы, налоговые органы) для получения окончательных норм и правил.

Часто задаваемые вопросы (FAQ) для новичка в апреле 2026

Сколько нужно денег, чтобы начать?

Можно начать с суммы от 10 000 ₽. Главное — корректно распределить её: ETF и облигации для диверсификации, небольшая часть — акции. При малом капитале используйте ETF и регулярные взносы (DCA).

Стоит ли открывать ИИС?

Индивидуальный инвестиционный счёт имеет налоговые преимущества для долгосрочного инвестора. Типы вычетов (A и B) и условия зависят от налогового статуса и планов удержания средств. Перед открытием изучите ограничения и сроки (минимальный срок удержания для получения льгот).

Как часто нужно проверять портфель?

Регулярная проверка — раз в месяц для оперативных задач и раз в квартал для аналитики и ребалансировки. Частые проверки под влиянием новостей увеличивают риск эмоциональных решений.

Что делать при сильной просадке?

Следовать заранее сформированному реакционному плану: подтвердить причины просадки, оценить фундаментальные показатели активов, принять решение о ребалансировке или дозакупке в рамках DCA. Избегайте быстрых продаж под давлением новостей.

Можно ли использовать кредитное плечо?

Кредитное плечо повышает как доходность, так и риск убытков, включая риск маржин‑колла. Для новичка использование плеча не рекомендуется до стабильной доказанной стратегии.

Как рассчитать риск на позицию?

Устанавливайте лимит потерь в процентах от портфеля и в валюте. Пример: не более 2% риска портфеля на одну позицию означает, что возможная потеря в деньгах не превысит 2% общей суммы вложений при стоп‑лоссе.

Какие комиссии и налоги нужно учитывать?

Учитывайте комиссию брокера за сделки, спреды и комиссию бирж; также учитывайте налоговые обязательства при продаже и по дивидендам. Брокер обычно предоставляет годовую отчётность для налоговой декларации. Для точных ставок и правил ориентируйтесь на актуальную информацию налоговых органов и брокера.

Как быстро можно научиться инвестировать?

Базовые навыки для самостоятельного инвестирования можно получить за несколько месяцев при регулярном обучении и практике на небольших суммах. Степень мастерства растёт с опытом, журналом решений и анализом собственных ошибок.

Что читать и смотреть для оперативного обновления информации?

Официальные публикации биржи и регулятора, разделы новостей у проверенных брокеров, финансовые отчёты компаний и агрегаторы данных. Для анализа используйте первичные источники (результаты компаний, макро‑статистика), а не только вторичные комментарии.

Если требуется более детальный ответ по конкретному вопросу из FAQ (например, расчёт допустимой просадки для вашего портфеля или сравнение ИИС типов), можно подготовить расчёт и пошаговую инструкцию с учётом личных параметров.

Выводы и следующий шаг: практический план действий прямо в апреле 2026

- Неделя 1 — быстрый аудит финансов: проверьте остаток на счёте, обязательные платежи и размер подушки безопасности. Если подушка меньше 3 месяцев расходов, отложите основную часть инвестиций до её формирования или распределите первый взнос между ликвидным вкладом и низкорисковыми облигациями.

- Неделя 1—2 — сформируйте цель и горизонт: запишите конкретную цель (пример: «накопить 500 000 ₽ за 5 лет на первоначальный взнос»), срок и допустимую просадку. Определите риск‑профиль: консервативный, сбалансированный или агрессивный.

- Неделя 2 — выбор счёта и брокера: приоритеты — комиссии, доступ к нужным инструментам, скорость вывода средств, удобство верификации. Если планируете вкладывать регулярно и хотите налоговый вычет, откройте ИИС (вычет 13% от взносов до 400 000 ₽, максимум 52 000 ₽ в год).

- Неделя 2—3 — открытие счёта и первые шаги: пройдите верификацию, переведите стартовый капитал (например, 10 000 ₽). Настройте ежемесячные автопокупки (DCA) — минимум 5—10% дохода или фиксированная сумма.

- Неделя 3—4 — размещение капитала по простому правилу: для 10 000 ₽ предложите два варианта — консервативный: 5 000 ₽ в ОФЗ/депозит, 3 000 ₽ в диверсифицированный ETF, 2 000 ₽ в деньги/короткие облигации; ростовой: 2 000 ₽ в ОФЗ, 7 000 ₽ в акции/ETF, 1 000 ₽ в наличные.

- Непрерывно — правила управления: фиксируйте критерии выхода (частичная фиксация при +30%, пересмотр при просадке >20%), ребалансируйте раз в квартал, сохраняйте журналы операций для налоговой отчётности.

Действуйте по шагам: сначала защитите ликвидность, затем настройте счёт и автопокупки, после — постепенно увеличивайте долю риск‑активов по мере роста опыта и капитала.