ФосАгро прогноз я буду разбирать просто и по делу. Буду опираться на публичную информацию и здравый смысл. Я объясню, что вижу в краткой и средней перспективе.

- ФосАгро прогноз

- Прогноз цены акций ФосАгро на 2026 год

- Краткосрочный прогноз (месяц — квартал)

- Долгосрочные сценарии и прогноз до 2030 года

- Прогноз дивидендов ФосАгро: политика и ожидания

- Оценка дивидендной устойчивости и сценарии выплат

- Финансовые показатели и фундаментальный анализ

- Оценка стоимости: DCF и мультипликаторы

- Факторы, влияющие на цену акций ФосАгро

- Макроэкономические сценарии и влияние на ФосАгро (включая 2026)

- Риски и ключевые неопределенности для инвесторов

- Корпоративное управление и влияние структуры собственности на дивиденды

- Аналитический консенсус и рекомендации для инвесторов

- Стратегии использования прогноза: вход, удержание и выход

- Где и как купить акции ФосАгро — практическое руководство

- Сравнение с аналогами отрасли и альтернативные инвестиции

- Часто задаваемые вопросы инвесторов по ФосАгро прогнозу

ФосАгро прогноз

Я думаю, для частного инвестора важно понимать несколько простых вещей. Во-первых, компания связана с мировой ценой удобрений. Во-вторых, у неё стабильный денежный поток и сильная маржа. Это дает некоторую защиту при колебаниях рынка.

Я смотрю на квартальные отчеты, динамику цен на фосфаты и спрос в агросекторе. Также учитываю валютные риски и логистику. В прогнозе я делю сценарии на базовый, оптимистичный и пессимистичный. Для каждого сценария смотрю и цену акций, и дивиденды, и возможные риски. Это помогает не паниковать и принимать обоснованные решения.

Прогноз цены акций ФосАгро на 2026 год

На 2026 год я ставлю несколько реальных сценариев. Базовый сценарий предполагает сохранение текущего спроса и умеренную стабилизацию цен на удобрения. В этом случае акция может расти медленно, но стабильно. Оптимистичный сценарий связан с ростом мирового спроса и улучшением маржи. Пессимистичный учитывает падение цен и логистические сложности. Ниже я привожу таблицу с примерно оценочными уровнями цены для удобства.

| Сценарий | Ожидаемая цена (на 2026) | Ключевые драйверы |

|---|---|---|

| Оптимистичный | +25—40% от текущей | Рост спроса, высокая маржа, укрепление рубля |

| Базовый | 0—20% от текущей | Стабилизация рынка, умеренная рентабельность |

| Пессимистичный | -20—0% от текущей | Падение мировых цен, логистические сбои |

Что я считаю вероятным лично. Большая вероятность базового сценария. Но я не исключаю всплесков в любую сторону. Для оценки я использую мультипликаторы и денежные потоки. Важную роль сыграет политика компании по капвложениям и дивидендам. Я рекомендую следить за ценами на фосфорные и азотные удобрения, а также за показателями EBITDA и свободного денежного потока.

Если вы хотите спокойнее спать, ориентируйтесь на дивидендную устойчивость и качество баланса.

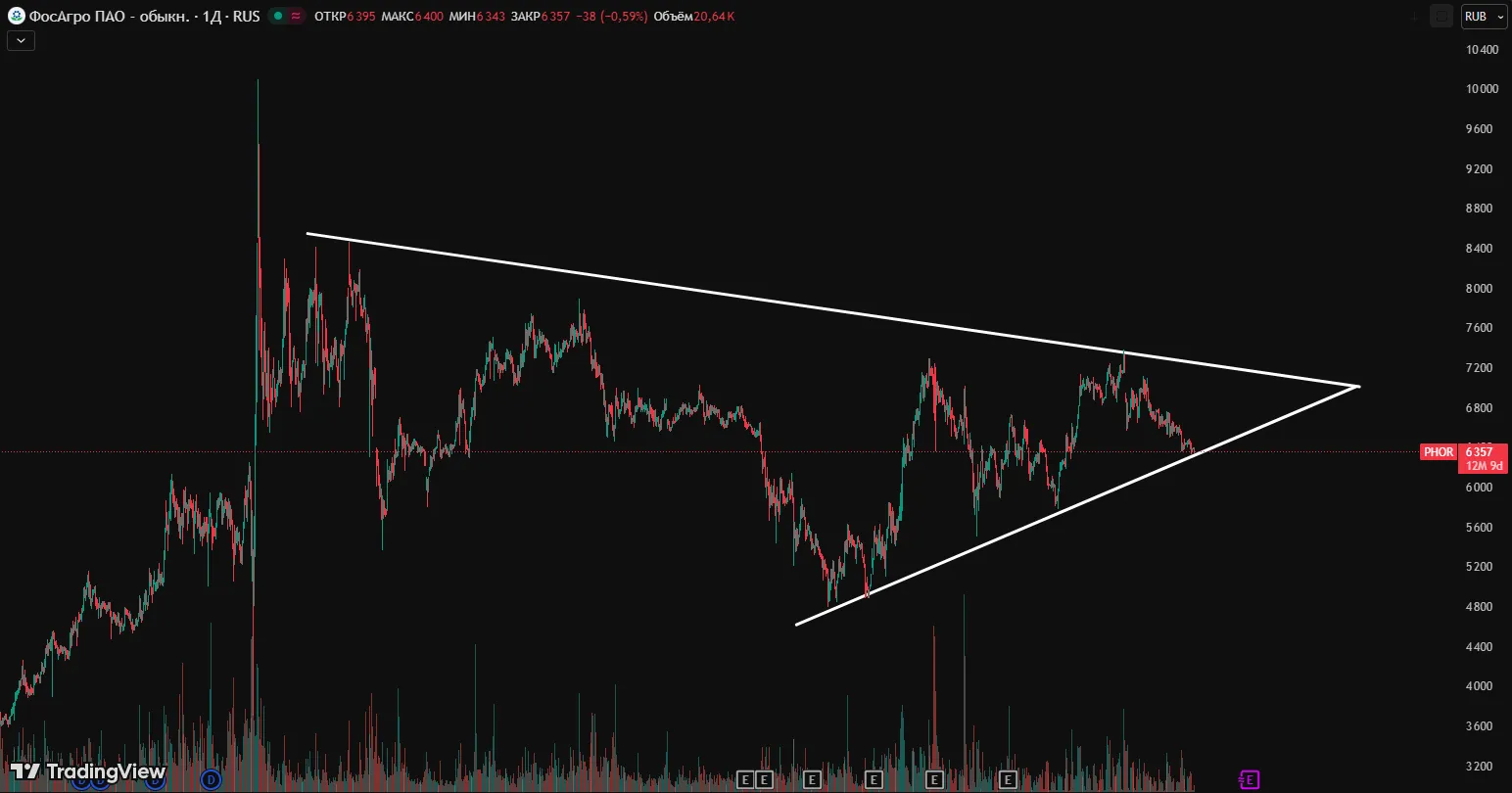

Краткосрочный прогноз (месяц — квартал)

В краткосрочной перспективе я фокусируюсь на новостях и отчётах. Цена может реагировать на сезонность в сельском хозяйстве. Также важны экспортные потоки и курсовая динамика рубля. За месяц или квартал движение часто определяется ожиданиями результатов и спекуляциями.

Вот список факторов, на которые я обращаю внимание при краткосрочной торговле:

- Квартальные отчёты и дивидендные объявления.

- Динамика цен на фосфаты и азот.

- Курсовые колебания рубля к доллару и евро.

- Новости по логистике и экспортным ограничениям.

- Общее настроение рынка и ликвидность.

Я использую комбинированный подход. Технический анализ дает точки входа и выхода. Фундаментальные триггеры помогают держать позицию. Часто краткосрочные сделки короче, чем среднесрочные инвестиции. Ниже пример простой матрицы решений, которой я пользуюсь для месяца — квартала.

| Сигнал | Действие |

|---|---|

| Позитивный отчёт + рост спроса | Удерживать или добавлять |

| Негативные новости + падение цен | Сокращать позицию или хеджировать |

| Высокая волатильность без драйверов | Избегать новых входов |

В краткосроке важна дисциплина и управление риском. Я рекомендую ставить стопы и не увлекаться размером сделки. Это помогает пережить внезапные просадки без паники.

Долгосрочные сценарии и прогноз до 2030 года

Я разбиваю долгосрочный прогноз по трём понятным сценариям. Это помогает не фантазировать, а смотреть на реальные драйверы.

Первый сценарий — базовый. В нём спрос на удобрения растёт умеренно. Цены на фосфаты колеблются, но остаются на уровне, покрывающем себестоимость и дающем нормальную маржу. Компания продолжает инвестировать в модернизацию, но без резких расширений. При таком раскладе выручка и EBITDA растут шаг за шагом. Акции могут двигаться в коридоре устойчивого роста с редкими всплесками на новостях.

Второй сценарий — оптимистичный. Рост мирового спроса на продовольствие ускоряется. Государства увеличивают поддержку агросектора. ФосАгро успешно реализует проекты по увеличению выпуска и улучшению маржи. Стоимость продукции поднимается выше средних уровней. В этом случае прибыль и дивиденды растут быстрее. Риск здесь связан с реализацией проектов и доступом к рынкам.

Третий сценарий — пессимистичный. Снижение спроса, падение цен и рост затрат. Возможны ограничения экспорта и сложности с логистикой. Компания вынуждена сокращать капитальные расходы и отдавать приоритет обслуживанию долга. В этом варианте рост замедляется или переходит в коррекцию.

| Сценарий | Ключевые допущения | Ожидаемое поведение до 2030 |

|---|---|---|

| Базовый | Умеренный спрос, стабильные цены, выполнение проектов | Плавный рост выручки и маржи, стабильные дивиденды |

| Оптимистичный | Рост спроса, улучшение маржи, успешные инвестиции | Ускоренный рост прибыли, повышение дивидендов |

| Пессимистичный | Падение цен, логистические и регуляторные риски | Снижение прибыли, снижение или приостановка выплат |

Я бы советовал смотреть не только на цены акции. Смотрите на капвложения, долговую нагрузку и доступ к экспортным каналам. Эти вещи определят, какой сценарий реализуется.

Прогноз дивидендов ФосАгро: политика и ожидания

Я слежу за дивидендной политикой компании. ФосАгро исторически платит существенную часть прибыли акционерам. Но выплаты зависят от свободного денежного потока, инвестиционных планов и капитальной структуры. Лично я ожидаю, что в ближайшие годы компания постарается удерживать дивидендный поток, если не возникнут серьёзные шоки на рынке.

Основные факторы, которые я вижу как критичные для дивидендов ФосАгро:

- уровень свободного денежного потока после капитальных расходов;

- уровень долга и требования по его обслуживанию;

- решения совета директоров по политике распределения прибыли;

- ценовая конъюнктура и экспортные возможности.

| Период | Ожидание |

|---|---|

| 2026—2027 | поддерживаемые выплаты при нормальном рынке, возможен рост выплат |

| 2028—2030 | выплаты зависят от успешности проектов и долговой политики |

Дивиденды — не гарант. Я смотрю на них как на результат бизнеса, а не как на обещание.

Если вы инвестируете ради дивидендов, держите запас прочности. Оценивайте платёжеспособность компании по свободному денежному потоку, а не только по прошлым выплатам.

Оценка дивидендной устойчивости и сценарии выплат

Я проверяю дивидендную устойчивость по нескольким простым метрикам. Смотрю соотношение свободного денежного потока к выплатам. Сравниваю это с долговой нагрузкой и планами CAPEX. Если FCF стабилен и долг не растёт, дивиденды устойчивы. Если FCF падает и капвложения растут, устойчивость под вопросом.

- Сценарий устойчивости: FCF покрывает дивиденды, коэффициенты долга в норме. Выплаты сохраняются или растут.

- Сценарий давления: часть FCF уходит на CAPEX и сервис долга. Дивиденды сокращаются до поддерживающего уровня.

- Кризисный сценарий: стресс рынка или проблемы с экспортом. Выплаты могут быть временно приостановлены.

Я оцениваю вероятность каждого сценария по текущим данным. Важны операционные результаты и доступ к финансовым ресурсам. Следите за квартальными отчётами и решением совета директоров. Это даст самый быстрый сигнал о смене сценария.

Финансовые показатели и фундаментальный анализ

Я смотрю на три вещи прежде всего: выручка, рентабельность и свободный денежный поток. Выручка ФосАгро обычно стабильна. Спрос на удобрения не исчезает. Маржи у компании традиционно высокие по отраслевым меркам. Это дает устойчивый EBITDA и возможность платить дивиденды.

Свободный денежный поток важнее прибыли по МСФО. ФосАгро генерирует FCF при нормальной ценовой конъюнктуре. Это позволяет покрывать капэкс и сохранять выплату дивидендов даже в сложные периоды.

Долговая нагрузка стоит посмотреть отдельно. Низкий чистый долг снижает финансовые риски. Высокий долг ограничивает гибкость при инвестициях. У ФосАгро обычно соотношение чистый долг/EBITDA в приемлемых пределах. Это даёт пространство для манёвра в условиях волатильности рынка.

| Показатель | Что смотреть | Почему важно |

|---|---|---|

| Выручка | Тренд и сезонность | Показывает спрос и экспортную активность |

| EBITDA и маржа | Устойчивость маржи | Отражает конкурентные преимущества |

| Свободный денежный поток | Покрытие капэкс и дивидендов | Определяет реальную способность компании возвращать деньги акционерам |

| Чистый долг/EBITDA | Риск ликвидности | Важен для оценки финансовой устойчивости |

Я также анализирую отчетность по сегментам. Экспортный рынок и внутренний рынок ведут себя по-разному. Логистика и себестоимость производства влияют на маржу. Внимательно слежу за капэкс-планами. Если компания увеличивает инвестиции, это может сдержать дивиденды в краткосрочном периоде, но укрепить позиции в долгосрочной перспективе.

Оценка стоимости: DCF и мультипликаторы

Я применяю два подхода: DCF и мультипликаторы. DCF дает внутреннюю стоимость. Мультипликаторы показывают, как рынок оценивает компанию относительно конкурентов. Оба метода дополняют друг друга.

Для DCF я моделирую свободный денежный поток на 5 лет. Применяю дисконтирование через WACC. Оцениваю терминальную стоимость с умеренным ростом. Важно тестировать чувствительность. Небольшие изменения в WACC или темпе роста сильно меняют цену акции.

| Параметр | Пример значения |

|---|---|

| Проектируемый CAGR выручки | 2—6% в год |

| EBITDA маржа (ожидаемая) | 20—35% |

| Капэкс/FCF | Колеблется по годам; сезонные пики |

| WACC | 9—12% (в зависимости от риска) |

| Терминальный рост | 1—2% |

DCF удобен, но чувствителен. Мультипликаторы проще. Я смотрю на оба и сопоставляю результаты.

Мультипликаторы, которые я использую, — P/E, EV/EBITDA и P/CF. Сравниваю компанию с отечественными и международными аналогами. Если мультипликаторы существенно выше рынка, это признак переоценки. Если ниже — возможная недооценка или повышенный риск.

- Плюсы DCF: учитывает будущее поколение денежного потока.

- Минусы DCF: чувствительность к допущениям.

- Плюсы мультипликаторов: быстрый рыночный контекст.

- Минусы мультипликаторов: не учитывают индивидуальную структуру бизнеса.

Факторы, влияющие на цену акций ФосАгро

Цена акций зависит не только от отчетности. Есть внешние факторы. Есть внутренние события. Я выделяю основные из них и объясняю, почему они важны.

- Цены на удобрения на мировом рынке. Это ключевой драйвер выручки и маржи.

- Курс рубля. Экспорт приносит валюту, а расходы частично в рублях. Колебания курса влияют на прибыль в рублевом эквиваленте.

- Себестоимость сырья и энергоресурсов. Газ и апатит важны для себестоимости.

- Логистика и доступ к портам. Проблемы с доставкой бьют по экспорту и цене реализации.

- Регуляторные и налоговые изменения. Экспортные пошлины или субсидии быстро отражаются на марже.

- Корпоративные решения: дивидендная политика, M&A, капитальные вложения.

- Геополитический риск и санкции. Ограничения доступа к рынкам или финансам влияют мгновенно.

- Сезонные факторы спроса в сельском хозяйстве.

| Фактор | Направление воздействия |

|---|---|

| Мировые цены на удобрения | Прямое — рост цен повышает выручку |

| Курс рубля | Сильный рубль снижает выручку в рублях |

| Логистика | Ухудшение снижает доступ к экспортным рынкам |

Я слежу за этими факторами в режиме реального времени. Они помогают понять, когда акция недооценена или переоценена. Это дает мне основание для решений по входу и выходу из позиции.

Макроэкономические сценарии и влияние на ФосАгро (включая 2026)

Я смотрю на три простых сценария и думаю, как каждый из них влияет на ФосАгро.

Первый — базовый. В нём мировые цены на удобрения держатся на средних уровнях. Рубль стабилен. Спрос от сельского хозяйства равномерный. Для компании это значит умеренный рост выручки и стабильные маржи в 2026 году.

Второй — оптимистичный. Тут цены на фосфаты и комплексные удобрения подскакивают. Спрос растёт из-за улучшения урожайности и программ субсидий. Рубль слабее, что даёт рублёвую выручку выше. Для акций это шанс роста и увеличения дивидендов.

Третий — пессимистичный. Цены падают, логистика дорогая, санкционные риски растут. Энергетические цены и курс рубля давят на рентабельность. В 2026 это может привести к сокращению капиталовложений и осторожной дивидендной политики.

| Сценарий | Ключевые драйверы | Влияние на ФосАгро |

|---|---|---|

| Базовый | Умеренные цены, стабильный спрос | Стабильная выручка, небольшое повышение дивидендов |

| Оптимистичный | Рост цен, высокая агроспрос | Увеличение маржи, рост курса акций |

| Пессимистичный | Падение цен, логистика, санкции | Сокращение прибыли, снижение выплат |

Я слежу за несколькими индикаторами: мировые цены на DAP/MAP, курс рубля, запасы фосфатов, логистика и аграрные субсидии. Они дают мне быстрый сигнал о том, в каком сценарии мы движемся в 2026 году.

Риски и ключевые неопределенности для инвесторов

Я всегда оцениваю риски перед покупкой акций. У ФосАгро их несколько. Они могут сильно влиять на цену и на дивиденды. Ниже я перечислю главные и кратко поясню.

- Ценовая волатильность сырья. Фосфорные и комплексные удобрения подвержены качелям цен.

- Валютный риск. Сильные колебания рубля меняют рублёвую прибыль.

- Регуляторные и санкционные риски. Ограничения на экспорт или банки усложняют финансирование.

- Логистика и снабжение. Задержки и удорожание перевозок бьют по маржам.

- Операционные и экологические риски. Аварии, штрафы и переход на более строгие стандарты влияют на CAPEX.

- Конкуренция и спрос. Снижение спроса у сельхозпроизводителей сокращает выручку.

Риск не исчезает, его можно только понять и управлять им.

| Риск | Как я оцениваю | Что смотреть |

|---|---|---|

| Цены на удобрения | Высокая | Фьючерсы, отчёты производителей |

| Регуляции/санкции | Средняя — высокая | Новости, госпрограммы |

| Экологические штрафы | Средняя | Отчёты по ОТ и CAPEX |

Я советую держать план действий на случай каждого риска. Это помогает не паниковать и действовать по сценарию.

Корпоративное управление и влияние структуры собственности на дивиденды

Я обращаю внимание на то, кто управляет компанией и кто владеет её акциями. В компаниях с концентрированной собственностью решения по дивидендам часто принимают основные акционеры. Это может быть плюс. Решения принимаются быстро. Но есть и минусы. Меньшинство может получать меньше внимания.

Для дивидендов важны три вещи: прозрачность распределения прибыли, долгосрочная политика выплат и реальная прибыль после капитальных затрат. Я смотрю на устав, решения совета директоров и практику прошлых лет. Это даёт понимание, насколько устойчивы выплаты.

- Кто главные акционеры и их цели.

- Наличие связанных сделок и их прозрачность.

- Дивидендная политика и её исполнение в кризис.

| Собственность | Влияние на дивиденды |

|---|---|

| Контролирующий акционер | Высокая вероятность решения в его пользу |

| Разветвлённая собственность | Решения более сбалансированы |

Я рекомендую читать годовые отчёты и стенограммы общих собраний. Там видно, как принимаются решения и какова реальная позиция менеджмента по выплатам. Это помогает понять, на что рассчитывать в будущем.

Аналитический консенсус и рекомендации для инвесторов

Я всегда начинаю с того, что смотрю на консенсус аналитиков. Это не догма. Это сводка мнений, которая помогает понять общую картину. Если большинство рекомендует «покупать», это сигнал. Но важно знать, почему они так думают. Иногда рекомендация основана на краткосрочном цикле цен на удобрения.

Иногда — на ожиданиях по дивидендам. Я оцениваю прогнозы по трём критериям: аргументация, допущения и горизонты.

| Что учитывают аналитики | Влияние на рекомендацию |

|---|---|

| Цены на фосфатное сырьё | Сильное |

| Объёмы продаж и загрузка мощностей | Среднее |

| Дивидендная политика | Высокое |

| Регуляторные и логистические риски | Критическое |

Я не полагаюсь на одну цифру. Сравниваю целевые цены, сроки и допущения. Если виден разрыв между консенсусом и моими оценками, я разбираю причины и корректирую стратегию. Для меня полезна комбинация: консенсус + собственная оценка риска. Так решения становятся яснее.

Стратегии использования прогноза: вход, удержание и выход

Прогноз — инструмент. Я использую его по шагам. Сначала план входа. Затем правила удержания. И заранее прописываю выход. Это снижает эмоции при рыночных скачках.

- Вход: делю позицию на части. Покупаю в несколько траншей. Жду коррекций цен. Ставлю лимитные ордера по уровням поддержки.

- Удержание: слежу за отчетностью и ценами на удобрения. Пересматриваю целевую цену каждые квартал. Если дивиденды оправданы — держу дольше.

- Выход: заранее определяю уровни тейк-профита и стоп-лосса. Процент прибыли и допустимый риск фиксирую в правилах.

Ниже простая матрица, которую я использую для принятия решения:

| Сигнал | Действие |

|---|---|

| Цена ниже оценки и хорошие дивиденды | Увеличиваю позицию |

| Цена выше оценки, фундамент ухудшается | Частичный выход |

| Сильный негативный шок (регуляция, логистика) | Закрываю или хеджирую |

Планируй вход и выход заранее. Тогда эмоции не управляют твоими деньгами.

Я также рекомендую соблюдать диверсификацию. ФосАгро может быть хорошей ставкой. Но нельзя ставить всё на одну компанию.

Где и как купить акции ФосАгро — практическое руководство

Покупка акций начинается с выбора брокера. Я выбираю по трём критериям: комиссии, интерфейс и поддержка. Потом открываю счёт и прохожу верификацию. Это стандартно и занимает от пары часов до нескольких дней.

- Проверяю, торгуются ли акции у моего брокера. Часто доступна торговля на Московской бирже и через международные счета.

- Перевожу деньги на торговый счёт. Удобно использовать валюту, в которой торгуются бумаги.

- Выбираю тип ордера: рыночный или лимитный. Рыночный исполнится быстрее. Лимитный даст цену, которую я указал.

- Устанавливаю объём покупки и ограничение риска. Не покупаю «на все деньги» сразу.

- После покупки включаю отслеживание: уведомления о дивидендах и отчетах.

| Тип ордера | Когда подходит |

|---|---|

| Рыночный | Нужна быстрая покупка, мелкие объёмы |

| Лимитный | Ищу конкретную цену, хочу контролировать вход |

Обрати внимание на налогообложение и правила регистрации дивидендов. Я всегда проверяю даты закрытия реестра перед дивидендной отсечкой. Если нужны дополнительные пояснения по конкретному брокеру или по типам счетов, скажи. Я помогу шаг за шагом.

Сравнение с аналогами отрасли и альтернативные инвестиции

Я всегда смотрю на ФосАгро в контексте других игроков и альтернатив. Так проще понять, где интерес выше, а риск ниже. Ниже даю компактную таблицу с ключевыми отличиями. Это не точные числа. Это ориентир, чтобы быстрее сориентироваться.

| Компания | Позиция в отрасли | Сильные стороны | Ключевые риски |

|---|---|---|---|

| ФосАгро | Крупный производитель фосфатов | Низкие издержки добычи, стабильные дивиденды | Зависимость от цен на удобрения и экспортных рынков |

| Еврохим | Интегрированный игрок (фосфаты + азот) | Диверсификация продукции | Высокая долговая нагрузка в отдельные периоды |

| Acron | Производитель азотных удобрений | Фокус на азоте, гибкость производства | Чувствительность к газовым ценам |

| Mosaic / Nutrien | Международные аналоги (фосфаты/калий) | Доступ к глобальным рынкам, ликвидность | Валютные и регуляторные риски |

Альтернативы инвестиций включают: акции других химиков, минеральные фонды, ETF на сельскохозяйственный сектор и облигации компаний. Я выбираю комбинацию. Держу часть в дивидендных акциях, часть в индексах. Так снижаю специфический риск. Если вы ориентируетесь на доходность сейчас — смотрите на дивидендную доходность и стабильность выплат. Если на рост капитала — смотрите на возможности расширения производства и экспортные рынки.

Часто задаваемые вопросы инвесторов по ФосАгро прогнозу

Ниже — ответы на вопросы, которые мне задают чаще всего. Пишу просто и по делу. Если нужно, могу подробно расписать любой пункт.

- Будут ли расти акции ФосАгро?

Никто не знает наверняка. Я смотрю на спрос на удобрения, экспорт и цену сырья. Если глобальный спрос на фосфаты держится, рост возможен. Для меня важно соотношение риска и цены входа.

- Стоит ли держать ради дивидендов?

Да, если вам важен регулярный доход. ФосАгро исторически платит дивиденды. Но выплаты зависят от прибыли и решений совета директоров. Я проверяю дивидендную политику перед покупкой.

- Какой горизонт инвестирования выбрать?

Короткий срок — больше волатильности и риска. Средний и долгий horizon лучше при дивидендной стратегии и для отработки циклов сырьевого рынка. Я предпочитаю 3—5 лет и длиннее для таких бумаг.

- Как хеджировать риски?

Можно диверсифицировать портфель, добавить международные аналоги или защитные активы. Краткосрочные хедж-инструменты сложнее в России, но опционы и фьючерсы на зарубежных площадках помогают, если вы умеете ими пользоваться.

- Есть ли налоговые нюансы?

Налог на дивиденды и прирост капитала зависит от вашего налогового резидентства. Я советую проконсультироваться с налоговым консультантом перед крупной сделкой.

Совет от меня: не покупайте только потому, что акция в тренде. Оцените дивидендную политику, баланс и ваш временной горизонт.

Если у вас есть конкретный вопрос по цене входа или портфельной доле — напишите. Помогу посчитать и предложу варианты стратегии.