Переосмысление финансовых рынков: бессрочные контракты как новая реальность.

К 2026 году, по прогнозу экс‑CEO BiMEX Артура Хэйеса, произойдёт кардинальная трансформация механизма ценообразования крупнейших американских акций. Центр принятия решений переместится из традиционных биржевых залов в ончейн‑пространство: вместо индикаторов Nasdaq рыночные ориентиры будут задаваться графиками бессрочных контрактов (perps).

Три драйвера перемен

Хэйес выделяет три фундаментальных фактора, способных запустить этот тектонический сдвиг:

- Непрерывная торговля — ликвидация привязки к сессиям классических бирж (режим 24/7).

- Глобальная инклюзивность — доступ для трейдеров из любой точки мира без географических барьеров.

- Минимизация посредников — отказ от инфраструктурных звеньев, характерных для традиционного финансового сектора (TradFi).

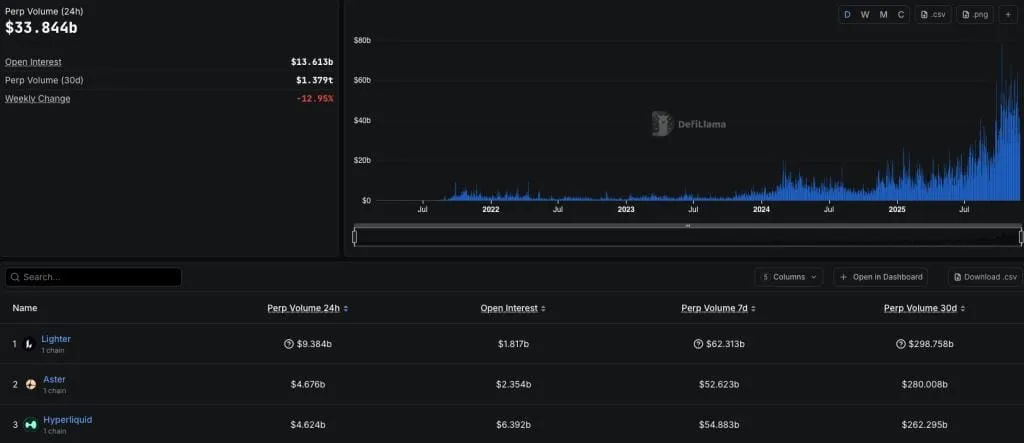

Эти преимущества уже демонстрируют бессрочные контракты, активно захватывающие рыночную долю. Их торговые объёмы служат доказательством востребованности новой модели.

Пример успеха: Nasdaq 100 на Hyperliquid

Наглядной иллюстрацией потенциала perps стал запуск бессрочного контракта на индекс Nasdaq 100 на децентрализованной бирже Hyperliquid. Инструмент реализован через permissionless‑протокол HIP‑3, а его среднесуточный оборот уже превышает $100 млн.

По оценке эксперта, к концу 2027 года аналогичные продукты появятся на всех ключевых централизованных (CEX) и децентрализованных (DEX) платформах. Это радикально переформатирует рынок производных инструментов, сделав их доступнее для розничных участников.

Почему perps выигрывают у TradFi

Ключевое преимущество бессрочных контрактов — ориентация на частного инвестора. Хэйес подчёркивает, что perps решают две критические проблемы трейдеров:

- Ликвидность. Отсутствие срока экспирации позволяет сконцентрировать весь объём торгов в едином инструменте. В отличие от классических фьючерсов, где ликвидность «размывается» между контрактами с разными датами истечения, perps формируют единый ликвидный пул.

- Кредитное плечо. Криптобиржи предлагают значительно более высокие коэффициенты (до 100×) благодаря иной системе управления маржой. В TradFi ограничения связаны с необходимостью гарантийных расчётов и судебного взыскания долгов, что сужает возможности по плечу.

Технологическая разница: активы на предъявителя

Суть разрыва с традиционной моделью — в природе активов. Криптовалюты функционируют как «активы на предъявителя», обеспечивая:

- прямой контроль владельца без посредников;

- невозможность принудительного взыскания долгов через судебные механизмы (в отличие от банков в TradFi).

В классическом финансовом секторе клиринговые палаты обязаны поддерживать крупный капитал и вправе взыскивать убытки с банкротов через суд. Эта система снижает риски, но ограничивает плечо. На криптобиржах действует модель социализированных убытков: потери трейдера не превышают начальную маржу. По мнению Хэйеса, это осознанный компромисс — участники готовы к частичной потере прибыли в периоды волатильности ради доступа к высокому плечу.

Политический контекст: окно возможностей

Хэйес связывает ускорение трансформации с политическими изменениями в США. Он прогнозирует, что администрация Дональда Трампа:

- смягчит регуляторные барьеры для интеграции криптотехнологий в традиционную финансовую систему;

- создаст условия для прямой конкуренции между криптопроектами и TradFi‑гигантами.

Мотивация Трампа, по версии эксперта, обусловлена личным опытом «дебанкинга» его семьи. Президент рассматривает криптовалюты как инструмент противодействия ограничительной финансовой системе. Благоприятный регуляторный климат, как ожидает Хэйес, сохранится до 2029 года (конца президентского срока).

Этот тренд уже влияет на глобальные рынки. Например, Сингапурская биржа (SGX) запустила аналогичные продукты после того, как Вашингтон легитимизировал криптовалюты в финансовой системе.

Взгляд в будущее: новая парадигма

Артур Хэйес резюмирует: эволюция финансовых рынков неизбежна — их будущее за гибкими, доступными и эффективными инструментами вроде бессрочных контрактов.

В перспективе, полагает он, медиа начнут использовать тикер бессрочного контракта на S&P 500 как основной ценовой ориентир, заменив котировки CME Globex. Это станет символом окончательной смены парадигмы — перемещения финансового центра с Уолл‑стрит в ончейн‑среду.

При этом Хэйес настаивает: традиционный четырёхлетний цикл крипторынка более не актуален. Эпоха деривативов нового поколения уже наступила.