Денежная масса М2 — это один из ключевых макроэкономических показателей. Я буду объяснять просто. Расскажу, из чего она состоит и зачем её считают. Постараюсь дать практичные объяснения, без лишней теории.

- Денежная масса М2: определение и состав

- История формирования понятия M2 и практики учёта

- Роль агрегата M2 в системе денежно-кредитной статистики

- Методы измерения и источники статистики

- Официальные публикации: ЦБ, Росстат и международные базы

- Проблемы измерения: сезонность, внеплановые операции и ошибки

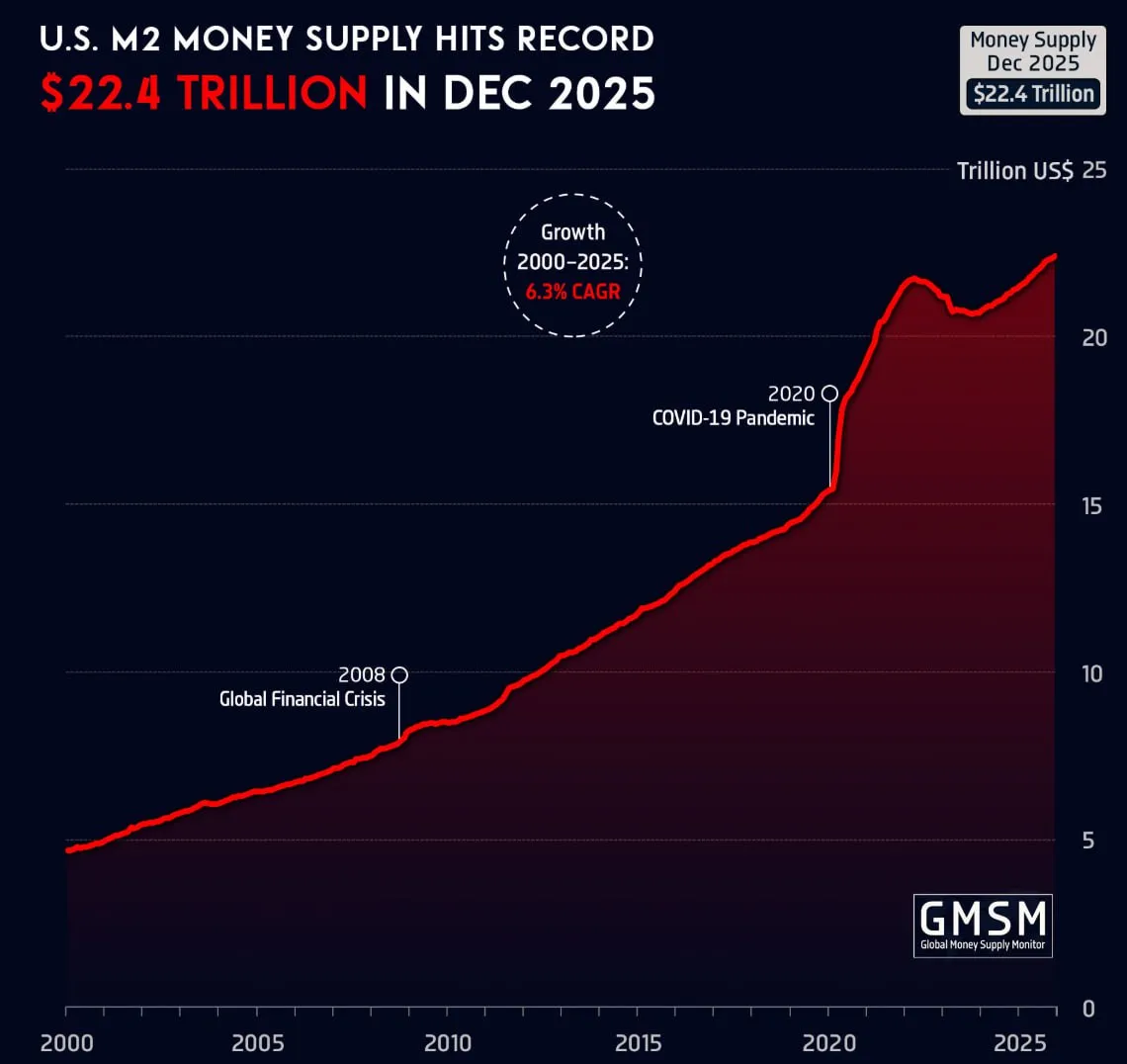

- Динамика денежной массы M2 в России: факты и тренды

- Ключевые периоды ускорения роста и их макроэкономический контекст

- Межстрановые сопоставления: как выглядит российский M2 на фоне других экономик

- Экономические причины роста денежной массы M2

- Монетарные операции ЦБ и эмиссионная политика

- Банковский сектор: кредитная экспансия, депозиты и ликвидность

- Фискальные факторы: бюджетные расходы, трансферты и госконтракты

- Влияние увеличения M2 на инфляцию и реальную экономику

- Механизмы передачи: спрос, издержки и ожидания

- Влияние на ВВП, инвестиции и потребление

- Как рост M2 влияет на курс рубля

- Прямые и косвенные каналы воздействия на валютный курс

- Реакция финансовых рынков: спекулятивные позиции и волатильность

- Исторические примеры: совпадения всплесков M2 с колебаниями курса рубля

- Факторы, смягчающие влияние M2 на курс валюты

- Валютные резервы, интервенции и механизмы стабилизации

- Контроль капитала, валютные ограничения и административные меры

- Инструменты регулятора при ускорении роста M2

- Процентная политика и операции на открытом рынке

- Резервные требования, лимиты кредитования и макропруденциальные меры

- Нестандартные меры: валютные интервенции, суверенные операции и координация с фискальной политикой

- Прогнозы и сценарии изменения денежной массы

- Краткосрочные сценарии (0—12 месяцев) и индикаторы для отслеживания

- Долгосрочные тренды и системные риски

- Практические рекомендации для бизнеса и инвесторов

- Стратегии хеджирования валютных и инфляционных рисков

- Рекомендации для экспортеров и импортеров

- Методика анализа: какие графики и модели использовать

- Ключевые индикаторы, графики и статистические тесты

- Примеры простых моделей влияния M2 на курс рубля

- Политические и социальные последствия роста денежной массы

- Влияние на покупательную способность и социальное неравенство

- Политические риски и возможные меры правительства

- Выводы и практический чек-лист для регулятора

- Краткий чек-лист действий и индикаторов для мониторинга

Денежная масса М2: определение и состав

Для меня Денежная масса М2 — это мера ликвидных средств в экономике. Я вижу её как расширенный набор денег, который учитывает не только наличные, но и ближайшие их аналоги. В простых словах, М2 показывает, сколько денег доступно для трат и быстрых переводов. Это полезно, когда нужно понять давление на цены и спрос.

| Компонент | Что включает | Уровень ликвидности |

|---|---|---|

| Наличные деньги | Банкноты и монеты в обращении | Высокая |

| Средства на расчетных счетах | Текущие счета предприятий и населения | Высокая |

| Срочные и сберегательные депозиты | Краткосрочные вклады до нескольких лет | Средняя |

| Другие ликвидные инструменты | Некоторые денежные фонды и депозиты до востребования | Средняя/низкая |

Определение М2 в разных странах может отличаться. Центральные банки уточняют состав в своих методиках.

История формирования понятия M2 и практики учёта

История понятия M2 идёт из практики центробанков. В XX веке стали разные агрегаты M0, M1, M2. Я видел это на примере статистик США и Европы. Сначала считали только наличные и депозиты до востребования. Потом добавили сбережения и краткосрочные вклады. Так агрегат стал полезнее для анализа ликвидности.

Практика учёта менялась. В разных странах включали разные инструменты. Это важно помнить. Сравнивать М2 между странами без оговорок нельзя. Иногда в сводках указывают адаптированные серии. Это помогает исследователям и бизнесу.

Роль агрегата M2 в системе денежно-кредитной статистики

Я считаю, M2 служит связующим звеном между денежной массой и реальной экономикой. По нему оценивают предложение денег в обращении, вероятность инфляционного давления и потенциал кредитной активности. M2 удобен для оперативного мониторинга. Он быстрее реагирует на изменения, чем ВВП или инфляция.

- Центробанк использует M2 для анализа денежной политики.

- Банки смотрят на M2, чтобы понимать ликвидность системы.

- Инвесторы используют M2 как индикатор денежной экспансии.

Методы измерения и источники статистики

Измерять M2 нужно аккуратно. Я обычно смотрю несколько источников. Основной подход — суммировать однородные компоненты по балансовым данным банков. Это включает наличные в обращении, средства на счетах и депозиты. Данные собирают ежемесячно и публикуют в агрегированном виде.

Основные источники статистики я перечислю в списке. Они мне помогают сверять цифры и понимать различия в методиках.

- Публикации Центрального банка. Это главный источник для М2 по стране.

- Росстат и ведомственные бюллетени. Дополняют и дают макроэкономический контекст.

- Международные базы данных: МВФ, Банк международных расчётов. Полезны для сопоставления.

При измерении возникают проблемы. Сезонность влияет на депозиты во время выплат. Внеплановые операции банков и крупные межбанковские переводы искажают данные в краткосрочном горизонте. Бывают ошибки отчётности. Я советую смотреть сезонно скорректированные ряды и иметь запасные источники для проверки.

Официальные публикации: ЦБ, Росстат и международные базы

Я обычно получаю данные о M2 из трёх основных источников. Первый — Центральный банк России. Там публикуют агрегаты денежной массы еженедельно и ежемесячно. Второй — Росстат. Он даёт сопутствующую макростатистику и данные по депозитам и наличности. Третий уровень — международные базы: МВФ, Банк международных расчётов (BIS) и Всемирный банк. Они сводят данные в сопоставимом формате. Ниже я привёл простую таблицу для ориентира.

| Источник | Что публикует | Периодичность | Почему я обращаюсь |

|---|---|---|---|

| ЦБ России | M0, M1, M2, структурированные банковские балансы | еженедельно/ежемесячно | самые свежие и детальные данные по деньгам |

| Росстат | депозиты, наличность, доходы, ВВП | ежемесячно/ежеквартально | сопоставление денег и реальной экономики |

| МВФ, BIS, World Bank | международные серии, M2/GDP и сопоставления | ежеквартально/ежегодно | когда надо сравнить с другими странами |

Я рекомендую сверять ЦБ с международными базами. Так проще заметить методологические расхождения и ревизии в данных.

Проблемы измерения: сезонность, внеплановые операции и ошибки

Данные по M2 не идеальны. Есть сезонные колебания. Например, выплаты зарплат и отпускные влияют на депозиты и наличность. Бывают большие одноразовые операции. Это может быть бюджетный трансферт или крупная интервенция. Такие события искажают картину на коротком отрезке.

- Сезонность: январские и июльские выпады, предпраздничные пики.

- Внеплановые операции: единовременные бюджетные перечисления и интервенции.

- Ревизии и методология: пересчёт статистики меняет прошлые значения.

- Ошибки отчетности и задержки в данных банков.

Я часто использую сезонную корректировку и скользящие средние. Это помогает убрать «шумы». Когда вижу скачок, проверяю внешние события. Иногда требуется дождаться ревизии ЦБ или уточнений Росстата, прежде чем делать выводы.

Если не учитывать сезонность и одноразовые операции, можно ошибочно принять временный всплеск за устойчивый тренд.

Динамика денежной массы M2 в России: факты и тренды

Я наблюдаю несколько устойчивых трендов в российском M2. Во-первых, долгосрочный рост агрегата. Деньги растут вместе с финансовой системой и депозитами населения. Во-вторых, структура меняется: доля срочных вкладов и безналичных средств увеличивается по сравнению с наличностью. В-третьих, периоды ускоренного роста часто совпадают с активной монетарной политикой или масштабными фискальными расходами.

Ключевые моменты, которые я фиксирую при анализе:

- Резкий рост в кризисные периоды, когда ЦБ и бюджет стимулируют экономику.

- Замедление в периоды ужесточения политики и повышения ключевой ставки.

- Повышение M2/GDP в условиях снижения скорости обращения денег.

При анализе я смотрю не только номинальные значения. Важна динамика депозитов по срокам, изменение наличности в обращении и соотношение M2 к ВВП. Это даёт понимание масштабов финансирования экономики и возможного давления на инфляцию.

Ключевые периоды ускорения роста и их макроэкономический контекст

Я выделяю несколько характерных периодов ускорения роста M2.

- Первый — мировой финансовый кризис 2008—2009 годов. Тогда центробанки по всему миру расширяли ликвидность. Россия не стала исключением.

- Второй — падение рубля и санкции 2014—2015 годов. В те годы происходила переоценка рисков и трансформации депозитной базы.

- Третий — пандемия 2020 года. Масштабные фискальные выплаты и смягчение монетарной политики дали заметный прирост денег.

- Четвёртый — период после 2022 года. Здесь я вижу сочетание бюджетных расходов, перестройки финансовых потоков и мер по стабилизации.

Каждому ускорению соответствует своя макроэкономическая картина. Иногда это рост спроса и инфляции. Иногда — попытки поддержать ликвидность и кредитование. Я всегда связываю всплески M2 с реальными политическими и экономическими решениями.

Межстрановые сопоставления: как выглядит российский M2 на фоне других экономик

Я сравниваю Россию с развитыми и с развивающимися странами. В развитых экономиках M2/GDP часто выше. Там больше финансовых инструментов и более развит банковский сектор. У многих развивающихся стран соотношение ниже. Россия находится где-то посередине. Финансовая глубина растёт, но уступает крупнейшим экономикам по степени деноминации безналичных операций.

| Страна | Характеристика M2 | Комментарий |

|---|---|---|

| Россия | средний уровень M2/GDP | рост депозитов, но меньше, чем в развитых странах |

| США | высокий уровень | богатый финансовый рынок и высокая ликвидность |

| Китай | высокий, но с особенностями банковской системы | сильная роль банковских депозитов и кредитов |

| Бразилия | средний/низкий | зависит от локальной финансовой политики и доверия |

При сравнении важно учитывать методику подсчёта и структуру финансовых рынков. Я всегда сверяю источники и обращаю внимание на разницу в определениях M2.

Экономические причины роста денежной массы M2

Я вижу несколько очевидных причин, почему M2 растёт. Часто это не одна причина, а их сочетание. Рост можно объяснить монетарными шагами регулятора, поведением банков и фискальными решениями государства. Всё вместе даёт эффект накопления денег в системе.

Иногда рост M2 просто отражает восстановление после спада. В другие периоды это следствие целенаправленной политики стимулирования. Я люблю думать о M2 как о зеркале, которое показывает, сколько ликвидности плавает в экономике. Когда зеркало мутнеет, это сигнал: надо смотреть внимательнее.

| Канал | Как он увеличивает M2 | Типичный след |

|---|---|---|

| Операции ЦБ | Вливание ликвидности через рефинансирование и операции РЕПО | Быстрый рост счетов банков |

| Банковский сектор | Кредитная экспансия и прирост депозитов | Длительный рост денежной базы |

| Фискальная политика | Дефицитный бюджет и большие трансферты | Рост наличных и безналичных средств у населения |

Монетарные операции ЦБ и эмиссионная политика

Я начну с простого. Центральный банк может влиять на M2 напрямую. Он покупает бумаги, даёт кредиты банкам, снижает ставку. Это создаёт резервную основу. Банки получают больше средств и могут увеличить кредиты. Иногда ЦБ проводит валютные интервенции, меняя предложение рубля на рынке. Эмиссия в широком смысле — это не только печать банкнот. Это и операции на открытом рынке, и кредиты банкам под обеспечение. Обычно эффект на M2 проявляется с задержкой. Бывает быстрое реактивное увеличение. Часто рост плавный, если политика направлена на стимулирование.

Банковский сектор: кредитная экспансия, депозиты и ликвидность

Банки — главный канал трансформации резервов в деньги. Я вижу два важнейших механизма.

Первый — кредитная экспансия. Когда банки активнее выдают кредиты, деньги появляются на счетах клиентов. Это прямо увеличивает M2.

Второй — привлечение депозитов. Рост зарплат и социальных выплат подталкивает домашних хозяйств к хранению средств в банках.

Ликвидность в системе растёт. В периоды роста доверия банки снижают стандарты кредитования. Это ускоряет прирост M2. В таблице и списке видно, какие факторы внутри сектора важны:

- изменение нормативов резервирования;

- уровень процентных ставок по депозитам и кредитам;

- доступность и стоимость фондирования на межбанковском рынке;

- конкуренция между банками за клиентов.

Фискальные факторы: бюджетные расходы, трансферты и госконтракты

Государственные расходы напрямую влияют на M2. Я замечаю простую логику: когда бюджет тратит больше, деньги переходят к предприятиям и населению. Трансферты, пенсии и субсидии пополняют депозиты и наличные. Большие госконтракты дают компании плавный приток средств, которые затем идут на зарплаты и закупки. Если эти расходы финансируются за счёт заимствований у ЦБ или распродажи резервов, это может увеличить M2. Важен способ финансирования дефицита: кредитование ЦБ и захождение денег в экономику дают больший эффект, чем привлечение средств у населения через облигации.

Влияние увеличения M2 на инфляцию и реальную экономику

Я обычно оцениваю влияние по трём каналам: спрос, издержки и ожидания. Рост M2 повышает покупательский спрос, если деньги реально тратятся. Это подталкивает цены вверх. Если рост идёт через кредиты, спрос и инвестиции тоже растут. Это даёт толчок ВВП, но может усиливать инфляцию. Издержки производства влияют отдельно. Дешёвое кредитование снижает стоимость финансирования бизнеса. Это может увеличить предложение, частично компенсируя инфляционное давление. Ожидания важны. Если люди думают, что цены будут расти, они покупают сейчас. Это ускоряет инфляцию.

Рост денежной массы — не приговор. Всё зависит от того, куда идут деньги и как быстро реагирует экономика.

В реальном секторе краткосрочный эффект часто позитивный. Я вижу рост потребления и инвестиций. Долгосрочно слишком быстрый рост M2 без роста производства ведёт к стагфляции: цены растут, а рост ВВП замедляется. По этой причине важно смотреть не только на величину M2, но и на её скорость обращения и соотношение с реальным выпуском.

Механизмы передачи: спрос, издержки и ожидания

Я вижу три основных канала, по которым рост M2 добирается до экономики.

- Первый — спрос. Больше денег у людей и компаний означает больше покупок. Розничные продажи растут. Спрос на услуги и товары повышается. Это давит на цены, особенно если предложение не успевает.

- Второй — издержки. Банки могут удешевить кредиты или увеличить кредитование. Фирмы берут займы и расширяют производство. Рост спроса на ресурсы поднимает цены на сырьё и зарплаты. Издержки производителей растут. Они перекладывают их на цену конечного продукта.

- Третий — ожидания. Люди замечают быстрый рост денежной массы и ждут инфляции. Ожидания меняют поведение. Работники требуют большие зарплаты. Бизнес повышает цены заранее. Эта самореализующаяся динамика ускоряет процесс. Контроль ожиданий для меня кажется ключевым. Центробанк должен говорить ясно и действовать последовательно.

Если люди уверены, что деньги обесценятся, они начнут тратить быстрее. Это подталкивает цены вверх.

Влияние на ВВП, инвестиции и потребление

Я замечаю простую логику. Короткий срок: рост M2 стимулирует потребление. Домашние хозяйства имеют больше ликвидности. Им легче оплачивать товары и услуги. ВВП растёт за счёт внутреннего спроса.

Долгий срок: эффект сложнее. Если рост денежной массы сопровождается инфляцией, реальные доходы падают. Это бьёт по потреблению и инвестициям. Фирмы теряют прогнозируемость. Инвестиционные планы откладываются.

Дальше — кредитный канал. Низкие ставки подталкивают инвестиции в реальный сектор. Но если банки аккумулируют избыточную ликвидность вместо выдачи кредитов, стимул слабее. Ещё риск — перекос в структуре капиталовложений. Лёгкие деньги порождают проекты с низкой рентабельностью. Это снижает качество инвестиций.

- Краткосрочно: рост потребления и ВВП.

- Среднесрочно: давление на цены и возможное снижение реального роста.

- Долгосрочно: риск неэффективных инвестиций и стагфляционных сценариев.

Как рост M2 влияет на курс рубля

Я обычно думаю о нескольких вещах одновременно. Больше рублёвой ликвидности создаёт тенденцию к ослаблению курса. Люди и фирмы продают рубли за иностранную валюту для покупок и сбережений. Но результат зависит от других сил. Резервы, процентные ставки и режим контроля капитала могут нивелировать давление. Тайминг тоже важен. Эффект проявляется не сразу. Иногда рынок реагирует мгновенно. Иногда пережёвывает новую информацию неделями.

| Канал | Направление | Скорость эффекта |

|---|---|---|

| Избыток рублевой ликвидности | Ослабление рубля | Средняя |

| Инфляционные ожидания | Снижение доверия к валюте | Быстрая |

| Процентные ставки | Укрепление/ослабление через доходность | Мгновенная — средняя |

Прямые и косвенные каналы воздействия на валютный курс

Прямой канал простой. Больше рублевых денег — больше предложения рубля на рынке. Импортёры и сбережения увеличивают спрос на валюта. Рубль испытывает давление вниз.

Косвенные каналы работают через экономические переменные. Процентные ставки. Инфляция. Ожидания участников. Если рост M2 приводит к снижению ставок, приток капитала ослабевает. Это повышает спрос на валюту и усиливает девальвацию.

- Прямой: увеличение предложения рубля на FX-рынке.

- Косвенный: изменение ставок и ожиданий.

- Опосредованный: влияние на торговый баланс через импорт и экспорт.

Реакция финансовых рынков: спекулятивные позиции и волатильность

Я всегда вижу быструю реакцию трейдеров. Если рост M2 воспринимается как риск обесценения рубля, спекулянты начинают открывать короткие позиции по рублю. Лёгкая ликвидность усиливает эффект. Позиции быстро растут. За ними идут стоп-ордера. Волатильность скачет.

Рынки часто реагируют заранее. Ожидания важнее фактов. Если участники ждут интервенций, волатильность может быть ниже. Если их нет, волатильность растёт и остаётся высокой долго.

- Индикаторы риска: объёмы FX-сделок, опционные волатильности, своп-предпосылки.

- Признаки спекуляций: рост коротких позиций и ускорение объёмов на московской бирже.

Когда деньги становятся слишком дешёвыми, рынки торопятся найти место для них. Часто это доллар.

Исторические примеры: совпадения всплесков M2 с колебаниями курса рубля

Я часто смотрю на старые эпизоды, чтобы понять, как M2 и курс связаны. В жизни это не одно‑в‑одно. Но бывают моменты, когда рост M2 совпадает с резкими движениями рубля. Я приведу несколько запоминающихся случаев и коротко объясню, что происходило.

| Период | Поведение M2 | Реакция рубля | Короткое объяснение |

|---|---|---|---|

| 2008 (квартал IV) | Ускорение из-за ликвидности банков | Резкая девальвация | Паника на рынках, отток капитала и падение цен на нефть |

| 2014—2015 | Сильный рост вкладов и денежной массы | Долгосрочная потеря курса | Санкции, отток капитала и интервенции, рост спроса на валюту |

| 2020—2021 | Рост M2 на фоне стимулов и сокращения ставок | Колебания, но без катастрофы | ЦБ проводил интервенции и сдерживал волатильность |

Совпадение не доказывает причинность. Но последовательные всплески M2 в критические периоды часто усиливают давление на курс.

Мне важно отметить: каждая эпопея имела свои триггеры. Часто это сочетание внешних шоков и внутренней политики. Рост M2 мог быть сопровождением, а не первопричиной падения рубля.

Факторы, смягчающие влияние M2 на курс валюты

Когда M2 растёт, это не всегда равно автоматической девальвации. Есть инструменты и факторы, которые гасят эффект. Я перечислю главные из них и объясню, как они работают на практике.

Валютные резервы, интервенции и механизмы стабилизации

Валютные резервы — это подушка. Я считаю их ключевым инструментом. Центробанк может продавать валюту и снимать излишки рублевой ликвидности. Это снижает давление на курс. Интервенции работают мгновенно, но стотысячными резервами долго не поддержать рынок.

- Резервы позволяют проводить плановые интервенции и корректировать ожидания.

- Координация с фискальной политикой уменьшает риск одновременных шоков.

- Резервы эффективны, если рынок воспринимает интервенцию как устойчивую политику.

Я отмечаю, что прозрачность действий регулятора тоже важна. Когда банки и инвесторы понимают логику интервенций, реакция рынка мягче.

Контроль капитала, валютные ограничения и административные меры

Это жёсткий инструмент. Я видел, как ограничения быстро сокращают отток валюты. Ограничения на переводы, требования к продаже валютной выручки, лимиты на операции — всё это снижает спрос на валюту.

- Контроль капитала служит быстрым тормозом при резких оттоках.

- Он уменьшает волатильность, но повышает риски для доверия и инвестиций.

- Административные меры работают лучше в краткосрочном периоде, но дорого обходятся в долгосрочной перспективе.

Я предупреждаю: такие меры имеют побочные эффекты. Бизнес и жители адаптируются, появляются схемы обхода. Поэтому их применяют выборочно и временно.

Инструменты регулятора при ускорении роста M2

Когда я думаю о реакции регулятора, представляю набор срочных и плановых мер. Они делятся на денежно‑кредитные и макропруденциальные. Ниже я говорю о самых действенных вариантах.

- Процентная политика. Поднятие ключевой ставки удорожает кредиты. Это остужает кредитный спрос и приток в депозиты.

- Операции на открытом рынке. Продажа ОФЗ или использование реп‑операций забирают лишнюю ликвидность.

- Резервные требования. Повышение норм резервирования уменьшает свободные средства банков для кредитования.

- Лимиты кредитования и макропруденциальные меры. Ограничения по LTV, контрцикличные надбавки и прочие инструменты снижают риск кредитного бума.

- Валютные интервенции и суверенные операции. Могут стабилизировать курс при одновременной координации с бюджетом.

Я всегда считаю, что комбинированный подход лучше одиночной меры. Процентная политика и интервенции вместе работают эффективнее, чем каждая по отдельности.

Практический порядок действий для меня такой: сначала оперативные меры для стабилизации, затем макропруденциальные шаги для снижения рисков, и параллельно — диалог с правительством по фискальной дисциплине. Это не панацея. Но это минимизирует шоки и дает время рынку адаптироваться.

Процентная политика и операции на открытом рынке

Я обычно смотрю на эту тему через призму простых причинно-следственных связей. Повышение ключевой ставки делает кредиты дороже. Это сразу сдерживает спрос на заёмные средства и тормозит рост M2. Понижение ставки работает наоборот. Банки активнее кредитуют и депозиты дешевеют, что даёт прирост агрегата.

Операции на открытом рынке — это быстрый инструмент. Я вижу три основных типа операций: репо, обратное репо и покупка/продажа ценных бумаг. Через них регулятор регулирует ликвидность банковской системы. Вливание ликвидности повышает M2. Изъятие — снижает.

| Инструмент | Коротко | Эффект на M2 |

|---|---|---|

| Повышение ключевой ставки | Дороже кредиты | Сдерживает рост |

| Снижение ставки | Дешёвые кредиты | Ускоряет рост |

| Операции РЕПО / обратное РЕПО | Короткие вливания/изъятия | Быстрый контроль ликвидности |

| Покупка ценных бумаг | Долгое вливание ликвидности | Увеличивает M2 |

Процентная политика — не панацея. Это мощный, но не единственный рычаг.

Я обычно комбинирую ставку с ОМО. Так можно откликаться гибко. Если инфляция растёт, ставку повышают. Если нужно поддержать экономику — снижают. Эффект виден с лагом. На M2 реакция бывает и мгновенной, и отложенной.

Резервные требования, лимиты кредитования и макропруденциальные меры

Резервные требования — прямой инструмент. Я считаю его простым: выше нормы — меньше денег у банков для кредитования. Ниже — больше возможностей у банков выдавать кредиты, что увеличивает M2. Изменения влияют быстрее, чем многие считают.

- Повышение норм резервирования снижает кредитную экспансию.

- Снижение норм повышает ликвидность и стимулирует рост агрегата.

Лимиты кредитования и макропруденциальные меры работают адресно. Я вижу их как набор правил для конкретных секторов. Примеры: лимиты по LTV для ипотеки, ограничения по кредитам корпоративным заемщикам, антициклические буферы.

| Мера | Цель | Влияние на M2 |

|---|---|---|

| Рост резервных требований | Снижение системной ликвидности | Уменьшает темпы роста |

| Введение LTV-лимитов | Ограничение ипотечного пузыря | Сдерживает кредиты в секторе |

| Антициклические буферы | Стабилизация при перегреве | Понижает риск роста агрегата вне реальной экономики |

Я всегда обращаю внимание на сочетание мер. Резервные требования полезны для общего контроля. Макропруденциальные меры — для устранения перекосов в отдельных сегментах. Они помогают избежать одновременного роста M2 и системных рисков.

Нестандартные меры: валютные интервенции, суверенные операции и координация с фискальной политикой

Иногда стандартных инструментов недостаточно. Тогда центральный банк прибегает к нестандартным мерам. Валютные интервенции — прямой пример. Покупка валюты излишне укрепляет курс и изымает рубли из оборота. Продажа валюты делает наоборот. Я считаю это мощным каналом влияния на M2 и на курс одновременно.

Суверенные операции включают продажу или покупку активов государством и ЦБ. Это может быть выпуск облигаций, операции с резервами, создание специальных фондов. Такие шаги перераспределяют ликвидность с госбаланса на рынок или обратно.

Координация монетарной и фискальной политики снижает риск противоречий и усиливает эффект мер.

Если фискальная политика стимулирует расходы без учёта монетарной ситуации, рост M2 ускорится. Я предпочитаю, когда регулятор и правительство согласуют действия. Тогда интервенции работают лучше. Суверенные операции вместе с таргетированными фискальными мерами позволяют управлять ликвидностью при сохранении экономической поддержки.

| Мера | Как работает | Риск / эффект |

|---|---|---|

| Валютные интервенции | Покупка/продажа валюты | Прямое влияние на рубли в обороте |

| Суверенные сделки | Операции государства и ЦБ с активами | Перераспределение ликвидности |

| Координация с фискальной политикой | Скоординированные шаги ЦБ и Минфина | Снижение конфликтов целей, лучшая управляемость M2 |

Я вижу нестандартные меры как резервный набор. Их применяют выборочно. Они нужны в кризис и при резких шоках. Главное — держать коммуникацию с рынком. Тогда эффект предсказуемее.

Прогнозы и сценарии изменения денежной массы

Я разделяю прогнозы на короткие и длинные горизонты. Сейчас напишу про короткие. Для прогноза важно смотреть набор индикаторов. Они дают сигнал раньше, чем агрегаты изменятся значительно.

Краткосрочные сценарии (0—12 месяцев) и индикаторы для отслеживания

Я обычно рассматриваю три сценария: базовый, ускоренного роста и сдерживания. В каждом есть набор ключевых индикаторов, за которыми я слежу.

- Базовый сценарий. Рост M2 умеренный. Ставка стабильна. Экономика растёт без перегрева.

- Сценарий ускоренного роста. Низкие ставки, активное кредитование, фискальные вливания. M2 растёт быстрее.

- Сценарий сдерживания. Регулятор ужесточает ставку и требования. Рост M2 замедляется или идёт на спад.

Вот список индикаторов, которые я отслеживаю ежемесячно:

- Ключевая ставка ЦБ и ожидания её изменения.

- Объёмы операций на открытом рынке и баланс ЦБ.

- Денежная база и резервы банков.

- Кредитование частного сектора и темпы роста депозитов.

- Фискальные потоки: дефицит/профицит и крупные выплаты правительства.

- Курс рубля и объёмы валютных интервенций.

- Инфляционные ожидания и реальные доходы населения.

| Индикатор | Сигнал | Порог, за которым я настораживаюсь |

|---|---|---|

| Рост кредитования > год/год | Ускорение кредитной экспансии | 8—10% |

| Рост депозитов > год/год | Увеличение ликвидности в системе | 10—12% |

| Снижение ставки | Стимулирование M2 | Любое устойчивое снижение |

| Частые валютные интервенции | ЦБ управляет курсовым фактором M2 | Регулярные операции > 3 мес. |

Я советую держать простую панель мониторинга. Она должна обновляться ежемесячно. Это помогает вовремя увидеть отклонения от базового сценария. Тогда можно подготовить оперативные меры и корректировать прогноз.

Долгосрочные тренды и системные риски

Я смотрю на M2 не как на цифру, а как на индикатор больших трендов. Долгосрочный рост денежной массы часто связан с демографией, технологическим прогрессом и структурными бюджетными решениями. Иногда рост отражает нормальную финансовую инклюзию. Иногда он сигнализирует о наращивании долгов и хронической монетарной экспансии.

- Риск инфляционной инерции при длительном росте M2.

- Финансовая уязвимость банков при плохом качестве активов.

- Баланс внешних счетов и давление на курс.

- Потенциальные пузырь на рынках активов.

Важно отслеживать не только уровень M2, но и скорость обращения денег. Это помогает понять истинный драйвер изменений.

Практические рекомендации для бизнеса и инвесторов

Я даю конкретные советы, которые реально можно использовать. Здесь нет теории ради теории. Только полезные шаги. Начинаю с общих правил, затем перехожу к хеджированию и рекомендациям для внешнеэкономической деятельности.

Стратегии хеджирования валютных и инфляционных рисков

Я беру простые инструменты. Они работают в разных сценариях. Хеджировать нужно системно, а не панически.

- Распределение активов между рублём, валютой и реальными активами.

- Использование валютных фьючерсов и форвардов для фиксирования курсов.

- Короткие облигации и T-bills для защиты от роста ставок.

- Инфляционные свопы и индексация контрактов по CPI.

| Инструмент | Цель |

|---|---|

| Форвард/фьючерс | Зафиксировать курс по будущим платёжам |

| ОФЗ и короткие облигации | Защитить капитал при росте ставок |

| Золото / недвижимость | Долгосрочная страховка от инфляции |

Рекомендации для экспортеров и импортеров

Я говорю прямо: планируйте валютные потоки. Делайте это заранее. Управление рисками упростит жизнь и бизнес.

- Экспортеры: частичная продажа валютной выручки по курсу текущих контрактов. Не все сразу.

- Импортёры: фиксируйте цены и сроки поставок с валютной оговоркой.

- Используйте натуральные хеджи — договоры купли-продажи с оплатой в валюте контрагента.

- Держите резерв ликвидности в нескольких валютах на 3—6 месяцев расходов.

| Ситуация | Практический шаг |

|---|---|

| Волатильный рубль | Фиксировать часть выручки в валюте или хеджировать |

| Предсказуемые импорты | Заключать форвардные контракты |

Методика анализа: какие графики и модели использовать

Я всегда начинаю с простого набора графиков. Они дают быстрый контроль реальности. Затем добавляю модели для проверки гипотез. Не нужно сразу строить сложные системы. Лучше начать с того, что реально читается.

- Временные ряды M2 и годовые темпы роста.

- Сопоставление M2 и CPI с лагами.

- График скорости обращения денег (V = GDP / M2).

- Ковариация M2 с курсом и с доходностью облигаций.

| График/модель | Когда использовать |

|---|---|

| ARIMA / SARIMA | Краткосрочный прогноз M2 и сезонность |

| VAR | Анализ взаимосвязей M2, инфляции и курса |

| OLS с лагами | Проверка влияния M2 на CPI и курс |

Мой рабочий алгоритм: собрать данные, посмотреть корреляции, построить простой прогноз, затем тестировать устойчивость модели на стресс-сценариях. Так быстрее видно, что реально важно.

Ключевые индикаторы, графики и статистические тесты

Я сначала смотрю на простые вещи. Временные ряды M2 в номинале и в реальном выражении. Темпы роста месячные и годовые. M2/GDP — важный относительный показатель. Ещё люблю скорость обращения денег (V = GDP / M2). Эти графики дают первое ощущение. Они показывают тренды и резкие скачки.

Набор стандартных графиков, которые я строю:

- Линейный график M2 (номинал и real-adjusted по CPI).

- График темпов прироста (месяц к месяцу, год к году).

- Динамика M2/GDP и velocity.

- Кросс-корреляция M2 и курса рубля с лагами.

- Диаграмма рассеяния (M2 growth vs devaluation) для быстрой визуальной связи.

Полезная таблица индикаторов:

| Индикатор | Зачем смотреть |

|---|---|

| M2 (номинал) | Базовый объём ликвидности в экономике |

| M2 (реальный) | Оценка реальной покупки силы денег |

| M2/GDP | Отношение денег к экономике |

| Velocity | Темп обращения денег, сигнал спроса |

Статистические тесты, которые я применяю, чтобы не голословить:

- ADF и KPSS для проверки стационарности рядов.

- Тесты на коинтеграцию (Engle—Granger), если хочу связать M2 и курс долго.

- VAR и импульсные отклики для оценки динамики и причинно-следственных эффектов.

- Тест Грейнджера для простого вопроса: предсказывает ли M2 курс?

- Robustness: HAC-стандарты ошибок и тесты на автокорреляцию.

Важно: без исключения проверяйте стационарность и эндогенность. Иначе результаты вводят в заблуждение.

Примеры простых моделей влияния M2 на курс рубля

Я предпочитаю начинать с простых моделей. Они понятны и быстро дают ориентир. Например, лог-лин регрессия темпа изменения курса на темп прироста M2 и на ключевые контролы.

Типичная спецификация, которую я пробую сначала:

Δln(RUB_t) = a + b * Δln(M2_t—k) + c * Δln(Oil_t) + d * Δ(Interest_t) + e_t

Здесь b — коэффицент, который показывает ассоциацию между ростом M2 и девальвацией. Если он положительный и значим — это сигнал. Но я не спешу с выводами. M2 и курс могут влиять друг на друга одновременно.

Другие простые подходы, которые я использую:

- VAR с переменными: курс, M2, ставка, цена на нефть. Затем смотрю импульсные отклики.

- ECM (корректировка ошибок) при наличии коинтеграции — для долгосрочных связей и короткосрочных корректировок.

- ARIMA для одновременного прогнозирования курса и M2, если нужен короткий прогноз.

| Модель | Плюсы | Минусы |

|---|---|---|

| Простая регрессия | Прозрачна, быстрая | Эндогенность, пропущенные факторы |

| VAR | Учитывает взаимозависимость | Нужен большой набор данных, сложнее интерпретировать |

| ECM | Длинный и короткий горизонты вместе | Требует коинтеграции |

Я всегда делаю robustness checks. Меняю лаги. Меняю спецификации. Сравниваю результаты. Только так можно быть уверенным, что связь реальная, а не случайная.

Политические и социальные последствия роста денежной массы

Когда M2 растёт быстро, это не только цифры в отчётах. Это реально меняет жизнь людей. Я вижу влияние в магазинах, на зарплатах и в настроениях общества. Рост массы денег часто приводи к росту цен. Это бьёт по тем, у кого нет активов и сбережений в реальном выражении.

Политические последствия проявляются через доверие к власти и экономическую стабильность. Если цены быстро растут, люди требуют действий. Правительство вынуждено реагировать. Иногда реакции оказываются болезненными или популистскими. Это увеличивает политические риски и может менять траекторию развития страны.

Влияние на покупательную способность и социальное неравенство

Я замечаю простую логику. Инфляция снижает покупательную способность денег. Зарплаты отстают. Самые уязвимые группы страдают сильнее. Пенсионеры и низкооплачиваемые работники тратят большую долю дохода на еду и услуги. Рост цен сильно их бьёт.

Ещё один эффект — перераспределение богатства. Владельцы недвижимости и акций выигрывают. Они видят рост стоимости активов. Владельцы кеша теряют. Это увеличивает неравенство.

- Негативно: реальная зарплата падает, бедность растёт, социальный стресс.

- Позитивно (для части населения): активы дорожают, дебт реального значения теряет.

Если деньги печатаются без роста реального производства, реальная покупательская способность большинства падает.

Политические риски и возможные меры правительства

Я вижу несколько основных политических рисков при росте M2. Первое — эскалация социального недовольства. Второе — утрата доверия к валюте и банкам. Третье — давление на власти требовать быстрых решений, иногда крайних.

Какие меры обычно рассматриваются? Вот список, который я бы ожидал от правительства:

- Ужесточение фискальной политики: сокращение дефицита и контроль расходов.

- Монетарные меры: повышение ставок, продажа резервов, операции на рынке.

- Административные шаги: субсидии, временные ограничения на цены, адресная поддержка уязвимых.

- Контроль капитала и валютные ограничения в случае оттока средств.

Каждый инструмент несёт побочные эффекты. Я считаю, что оптимальная политика — сочетание мер. Нужна координация между бюджетом и центральным банком. Нужна прозрачность. И важно поддерживать социальные программы для самых уязвимых. Это снижает риск политической эскалации и помогает сохранить доверие общества.

Выводы и практический чек-лист для регулятора

Я вижу простую мысль. Рост M2 часто предупреждает о накоплении риска в экономике. Иногда это сигнал к действию. Иногда — к наблюдению. Главное не паниковать. Нужно системно оценивать темпы роста, источники денег и реакцию финансового рынка. Политика должна быть гибкой. Комбинация процентной политики, операций на рынке и макропруденциальных мер обычно эффективна. Координация с фискальным органом снижает вероятность конфликта мер. Резервы и валютные интервенции дают время принимать решения. Коммуникация с рынком важна не меньше инструментов. Я бы выделил три приоритета.

| Приоритет | Действие | Причина |

|---|---|---|

| Высокий | Скорректировать процентную ставку и провести ОР | Сдержать спрос и инфляционные ожидания |

| Средний | Усилить макропруденциальные ограничения | Ограничить кредитную экспансию и риски банков |

| Низкий | Использовать валютные интервенции по таргету | Сгладить шоки валютного рынка |

Краткий чек-лист действий и индикаторов для мониторинга

Я составил компактный чек-лист. Он прост и применим ежедневно. Следи за ключевыми индикаторами. Реагируй заранее. Делай упор на скорость и координацию.

- Темп роста M2 (мес./год) — смотреть ежедневно и по скользящему тренду.

- Динамика кредитования банков и депозитов — риск перегрева кредитного цикла.

- Инфляция CPI и базовая инфляция — срочный индикатор давления на цены.

- Курс рубля и волатильность — отслеживать минутные и дневные изменения.

- Уровень резервов и объём интервенций — доступность буфера для стабилизации.

- Коэффициенты ликвидности банков и рост NPL — здоровье банковской системы.

Лучше ранняя, целенаправленная мера, чем запоздалая радикальная реакция.

| Триггер | Действие |

|---|---|

| Рост M2 > 8—10% г/г + ускорение CPI | Поднять ставку и ужесточить ОР |

| Сильный отток резервов или рост волатильности | Операции по поддержанию ликвидности, таргетированные интервенции |

| Усиление кредитного бумa | Макропруденциальные меры: повышенные резервы, лимиты |

Я рекомендую вести журнал решений и индикаторов. Это помогает учиться и корректировать политику быстро.