По просьбам читателей разберём финансовый отчёт компании «Делимобиль» за первое полугодие 2025 года, подготовленный в соответствии с международными стандартами финансовой отчётности (МСФО). Постараемся понять, почему падают котировки акций и облигаций эмитента: за год стоимость акций сократилась на −30,08%, а за последний месяц — более чем на 5%, притом что индекс вырос на 4,98%. Также оценим, насколько безопасно сохранять в портфеле облигации компании. Начнём по порядку.

О компании

«Делимобиль» — российский сервис краткосрочной аренды автомобилей. Компания запущена в 2015 году и сегодня работает в нескольких городах России.

ISIN: RU000A107J11.

Финансовые и операционные показатели за 1 полугодие 2025 года

Признаюсь, ранее я не инвестировал в «Делимобиль» и не отслеживал её показатели. Тем не менее факты говорят сами за себя: с момента выхода на IPO цена акций упала с 265 руб. до 118 руб. Давайте изучим ключевые финансовые метрики.

- Выручка

Выросла на 16% в годовом исчислении и достигла 14,7 млрд руб. Для IT‑компании такой показатель выглядит скромным. Среди причин замедления роста — необычно тёплая зима в первом квартале, а также сбои в работе геолокационных сервисов и интернет‑соединения. В результате среднее количество минут аренды снизилось на −6,2% год к году. - EBITDA

Сократилась на 34% г/г и составила 1,9 млрд руб. Маржинальность оказалась минимальной с 2022 года. - Чистая прибыль и убытки

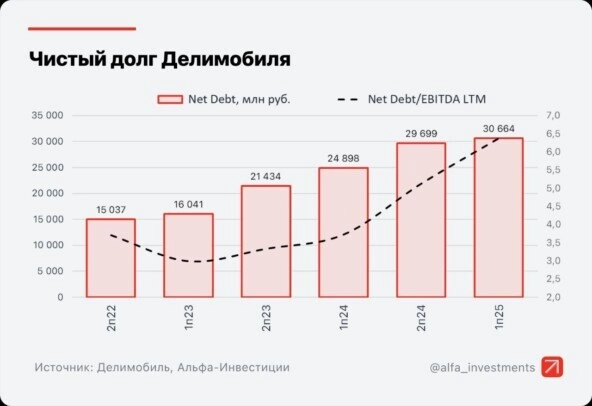

Из‑за роста долговой нагрузки компания ушла в зону убытков: начиная со второго полугодия 2024 года она не генерирует чистую прибыль. За первое полугодие 2025 года убыток достиг −1,9 млрд руб. — против прибыли в 523 млн руб. за аналогичный период прошлого года. - Долговая нагрузка

Соотношение Чистый долг / EBITDA достигло 6,4×. Общий объём долгового портфеля на конец первого полугодия 2025 года составил 30,9 млрд руб. (на конец 2024 года — 31,4 млрд руб.). Структура долга:- 50% — займы и кредиты;

- 50% — лизинг.

Что может улучшить ситуацию?

Для выхода из кризиса компании потребуется:

- длительное финансирование убытков;

- низкие процентные ставки в экономике;

- рост спроса на услуги каршеринга.

Далее оценим «Делимобиль» через призму мультипликаторов и попытаемся рассчитать справедливую стоимость акций.

Оценка компании и дивиденды

Текущая цена акции — 118 руб. Рассмотрим ключевые мультипликаторы:

- P/E

В настоящий момент показатель отрицательный. Напомним: P/E отражает, за сколько лет окупятся вложения в акции (отношение рыночной стоимости компании к чистой прибыли).

Динамика за прошлые годы:- 2024 год: 40,0;

- 2 prepared 2023 год: 31,0;

- 2022 год: 23,5.

- EV/EBITDA

Текущее значение — 11. Историческая динамика:- 2024 год: 10,0;

- 2023 год: 11,9.

- RSI (Relative Strength Index)

На четырёхчасовом графике индикатор находится на уровне 33,79%, что указывает на зону перепроданности.

Выводы по мультипликаторам:

- EV/EBITDA выглядит приемлемо, но лишь для компании с высокими темпами роста выручки. У «Делимобиля» такие темпы пока не наблюдаются.

- RSI сигнализирует о перепроданности, однако, на мой взгляд, справедливая стоимость акций ниже текущей.

Справедливая стоимость акций

- Текущая оценка: 84 руб.

- Прогноз на год вперёд: 122 руб.

Комментарий генерального директора

Руководство ставит следующие цели на конец года:

- EBITDA: 7–8 млрд руб.;

- Соотношение Чистый долг / EBITDA: 4×.

На мой взгляд, эти прогнозы маловероятны. Более реалистичный сценарий:

- EBITDA: 5–5,8 млрд руб.;

- Соотношение Чистый долг / EBITDA: 5,5×.

Итоговые выводы

Падение котировок акций и облигаций «Делимобиля» выглядит обоснованным. Среди ключевых факторов:

- высокая ключевая ставка, увеличивающая процентные расходы и снижающая спрос;

- технические проблемы (сбои в геолокации и интернете), затрагивающие многие крупные города;

- нехватка операционного потока для покрытия процентных платежей.

Текущий менеджмент предпринимает шаги по оптимизации затрат (продажа старых автомобилей, обслуживание в собственных СТО), но этих мер недостаточно.

Возможные пути выхода из кризиса:

- дополнительная эмиссия акций;

- продажа компании (например, «Яндексу»).

Личные рекомендации:

- Я не держу акции «Делимобиля».

- К облигациям отношусь с осторожностью: краткосрочные бумаги (погашение в течение 1–1,5 лет) могут быть приемлемы, но долгосрочные инвестиции сопряжены с высокими рисками.