Я постараюсь просто и честно рассказать про дефицит бюджета России 2026. Говорю своими словами. Скажу, что это не только цифры на бумаге. Это последствия для людей, для регионов и для рынка.

- Дефицит бюджета России 2026

- Текущая макроэкономическая картина и ключевые драйверы дефицита

- Цены на нефть, экспорт и нефтегазовые доходы

- Влияние валютного курса и инфляции на бюджет

- Доходная часть бюджета: структура, риски и потенциал роста

- Налоговые поступления и возможные изменения налоговой политики

- Расходная часть: приоритеты, обязательства и скрытые обязательства

- Социальные обязательства и демографическое давление

- Военные и безопасностьные расходы: структура и тренды

- Финансирование дефицита: инструменты и ограничения

- Рынок ОФЗ и нагрузка на банковскую систему

- Сценарии развития дефицита на 2026: базовый, оптимистичный, пессимистичный

- Триггеры перехода в пессимистичный сценарий

- Риски для финансовой стабильности и реального сектора

- Последствия для региональных и муниципальных бюджетов

- Институциональные и политические последствия дефицита

- Меры смягчения и рекомендации для власти и рынков

- Ключевые индикаторы для мониторинга дефицита и раннего предупреждения

- Данные, методология и источники прогнозов

- Выводы и краткий прогноз по дефициту на 2026 год

Дефицит бюджета России 2026

Говоря о дефиците, я смотрю не только на плановые числа. Смотрю на поток доходов и обязательств. В 2026 году дефицит будет зависеть от нескольких простых вещей: сколько мы заработаем на экспорте, какая инфляция и какие расходы нельзя отложить. Возможен широкий диапазон. В базовом сценарии дефицит умеренный и покрывается ОФЗ и накоплениями.

В худшем — придется ужимать расходы или активнее занимать деньги.

Я считаю, что ключевой вопрос — насколько быстро государство сможет подстроить расходы под реальные доходы. Это и определит масштаб дефицита в итоге.

Текущая макроэкономическая картина и ключевые драйверы дефицита

Сейчас экономика растет медленно. Инвестиции сдержаны. Потребление поддерживается с запасом за счёт инфляции и социальных выплат. Внешний спрос на ряд товаров нестабилен. Это влияет на доходную часть бюджета. На расходной стороне — социальные обязательства и безопасность. Они жесткие. Их сложно сокращать быстро.

Ключевые драйверы дефицита вижу так:

- Доходы от энергетики. Они остаются главным источником.

- Инфляция и индексирование выплат. Рост цен подталкивает расходы.

- Капитальные и инфраструктурные проекты. Они потребляют деньги, иногда заранее.

- Военные и безопасностьные траты. Они приоритетны и устойчивы.

- Финансирование регионов. Муниципалитеты зависят от трансфертов.

Каждый пункт работает в свою сторону. Если доходы падают, давление на дефицит растет. Если расходы растут, то та же реакция. Я считаю, что сейчас баланс шаткий. Мелкая внешняя встряска может изменить картину.

Цены на нефть, экспорт и нефтегазовые доходы

Нефть по-прежнему главный фактор. От неё зависит большая часть валютных поступлений и части бюджета. Я слежу за тремя сценариями цен. Они дают разный эффект на доходы.

| Сценарий | Цена Brent, $/баррель | Эффект на нефтегазовые доходы |

|---|---|---|

| Оптимистичный | 90+ | Рост доходов, снижение дефицита |

| Базовый | 65—85 | Стабильность, умеренный дефицит |

| Пессимистичный | ниже 60 | Существенное падение доходов, рост дефицита |

Важно, что налоговый механизм и экспортные пошлины изменяют чувствительность бюджета к цене нефти. Я думаю, что даже при средней цене возможны риски. Если экспорт сократится или появятся логистические ограничения, эффект будет сильнее, чем простая арифметика цен.

Влияние валютного курса и инфляции на бюджет

Курс рубля и инфляция влияют сразу на несколько строк бюджета. Валюта определяет реальные рублевые поступления от экспорта. Инфляция увеличивает расходы на зарплаты, пенсии и обслуживание долга. Я вижу такой эффект: ослабление рубля может дать временный рост рублёвых доходов, но одновременно ускорит инфляцию и поднимет расходы по индексации.

Если рубль падает, кажется, что доходы растут. Но рост расходов наступает почти сразу.

Для бюджета важно соотношение. Если центробанк сдерживает инфляцию, это облегчает ситуацию. Если инфляция уходит вразнос, дефицит растёт быстрее. Также важно, какой процент госдолга в валюте. Чем выше валютная компонента, тем сильнее риск при колебаниях курса. Я считаю, что в 2026 году политика по курсу и инфляции будет одним из решающих факторов размера дефицита.

Доходная часть бюджета: структура, риски и потенциал роста

Я смотрю на доходную часть бюджета и вижу несколько устойчивых трендов. Основную долю приносят налоги и нефтегазовые доходы. Есть также доходы от госкомпаний, таможенные пошлины и непостоянные поступления из резервных фондов. Структура меняется медленно, но внешние шоки сильно влияют на итоговые цифры.

| Категория дохода | Оценочная доля, % |

|---|---|

| Нефтегазовые доходы | 30—40 |

| Налоговые поступления (НДС, НДФЛ, налог на прибыль) | 40—50 |

| Доходы от госкомпаний и приватизации | 5—10 |

| Таможенные и прочие | 5—10 |

Риски очевидны. Нефтяные цены могут упасть. Санкции ограничивают экспорт и доступ к рынкам. Налоговая база сжимае́тся при стагнации экономики. Есть и внутренние проблемы. Неэффективный сбор, уклонение и большая доля теневой экономики.

Потенциал роста существует. Его можно получить через повышение сбора налогов, цифровизацию администрирования, рост экономики и структурные реформы. Всё это требует политической воли. Без неё шансы на значительный рост доходов малы.

- Короткие сроки для манёвра при внешнем шоке.

- Зависимость от нефтегаза усиливает волатильность.

- Долгосрочный рост возможен через налогоадминистрирование.

Налоговые поступления и возможные изменения налоговой политики

Налоги — главный источник. НДС, налог на прибыль и НДФЛ формируют основу. Я думаю, что власти рассматривают разные варианты корректировок. Повышение ставок маловероятно без роста протестов. Больше шансов у мер по расширению базы и улучшению сбора. Это безопаснее политически и эффективнее экономически.

Варианты, которые обсуждаются:

- Ужесточение контроля и цифровизация администрирования.

- Снижение льгот и преференций для отдельных отраслей.

- Введение целевых сборов (например, экологических налогов) для новых нужд.

- Приватизация активов как одноразовый источник дохода.

| Мера | Ожидаемый эффект |

|---|---|

| Усиление адм. контроля | Увеличение поступлений без роста ставок |

| Сокращение льгот | Краткосрочный рост доходов, политические риски |

| Приватизация | Разовый эффект, ограниченный по времени |

Политический контекст важен. Любое изменение налогообложения учитывает социальную стабильность. Я бы ставил на постепенные меры и усиление мониторинга поступлений.

Расходная часть: приоритеты, обязательства и скрытые обязательства

Расходы бюджета растут под давлением нескольких приоритетов. Социальные выплаты занимают крупную долю. Оборона и безопасность тоже требуют значительных ресурсов. Инфраструктурные и инвестиционные статьи остаются важными, но часто недофинансируются в угоду оперативным задачам.

| Приоритет | Комментарий |

|---|---|

| Социальная защита | Пенсии, пособия, субсидии; стабильный рост расходов |

| Оборона и безопасность | Долгосрочные инвестиции и текущие расходы |

| Инфраструктура и инвестиции | Проекты с отложенными выплатами и софинансированием |

Скрытые обязательства часто остаются за кадром. Это гарантии по кредитам, долги госкомпаний, обязательства внебюджетных фондов и неполные расчёты по пенсионным обязательствам. Эти вещи увеличивают риск. Они дают иллюзию устойчивости, пока не наступит момент расплаты.

- Гарантии по кредитам государственным структурам.

- Скрытые субсидии через госкомпании.

- Регионы с дефицитами, которые приходится покрывать из федерального бюджета.

Социальные обязательства и демографическое давление

Социальная часть — самый чувствительный элемент. Пенсии, выплаты многодетным семьям, пособия по безработице занимают львиную долю социальной строки. Я вижу два тренда.

- Первый — расходы растут из-за инфляции и индексаций.

- Второй — демография давит долгосрочно. Нас становится меньше в трудоспособном возрасте. Доля пенсионеров растёт.

Рост социальных расходов встречается с ограниченными фискальными возможностями. Это рецепт для роста дефицита без реформ.

Давление проявляется так. Больше пенсионеров — больше выплат.

Меньше работающих — меньше налогов.

Это простая арифметика. Решения не простые. Можно повышать пенсионный возраст. Можно стимулировать миграцию и рождаемость. Можно таргетировать выплаты и повышать эффективность соцпрограмм. Все варианты политически и социально чувствительны.

- Необходима точечная адресная поддержка уязвимых групп.

- Требуются меры по увеличению участия в рабочей силе.

- Цифровизация социальных выплат снизит утечки и повысит качество адресности.

Военные и безопасностьные расходы: структура и тренды

Я вижу военные и безопасностьные расходы как одну из главных статей давления на бюджет. Они включают зарплаты, пенсионные выплаты, закупки техники, операции и ремонт. Ещё есть вложения в научно‑технические программы и импортозамещение. Часть расходов формально вне федерального бюджета. Это важно учитывать.

| Компонент | Доля (примерно) |

|---|---|

| Содержание персонала и пенсии | 25% |

| Закупки и модернизация | 40% |

| Операционные расходы | 20% |

| НИОКР и импортозамещение | 15% |

Тренды простые. Расходы растут из‑за геополитики и мобилизационных расходов. Санкции удорожают технику и комплектующие. Импортозамещение требует инвестиций. Я ожидаю, что в 2026 году давление со стороны расходов безопасности сохранится. Для России это значит более жёсткий выбор между обороной и социальными программами.

Военные траты не всегда видны в сводном бюджете, но они реально влияют на дефицит.

- Рост цен на технологии и комплектующие усиливает бюджетную нагрузку.

- Перенос затрат в внебюджетные фонды маскирует реальное бремя.

- Давление на региональные бюджеты увеличивается при распределении мобилизационных расходов.

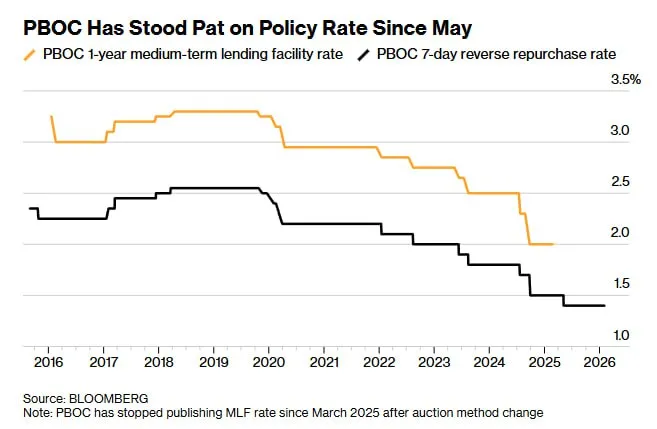

Финансирование дефицита: инструменты и ограничения

Я рассматриваю несколько инструментов финансирования дефицита. Каждый имеет свои плюсы и минусы. Выбор зависит от рынка, резервов и политических приоритетов.

| Инструмент | Плюсы | Минусы |

|---|---|---|

| Внутренние облигации (ОФЗ) | Широкая ликвидность, доступ к банкам | Нагрузка на банковскую систему, рост ставки |

| Использование резервов (НФБ/золотовалютные) | Моментальное снижение дефицита | Истощение буфера, политические риски |

| Кредиты банков и ЦБ | Быстрое покрытие краткосрочных разрывов | Инфляционный риск, «монетизация» долга |

| Приватизация и продажи активов | Одноразовый приток средств | Ограниченный потенциал, политические барьеры |

Ограничения очевидны. Санкции сокращают доступ к международным рынкам капитала. Резервы можно использовать, но не бесконечно. Банки уже перегружены ОФЗ. Центробанк контролирует ликвидность, но у него ограниченные инструменты при высокой инфляции. Я бы сказал так: краткосрочно проблем решить можно. Долгосрочно нужен план реструктуризации расходов и улучшения налоговой базы.

- Комбинация ОФЗ и использования резервов — наиболее реальна.

- Привлечь внешнее финансирование сложно из‑за ограничений.

- Монетизация долга повышает инфляционные риски.

Рынок ОФЗ и нагрузка на банковскую систему

Рынок ОФЗ — главный канал внутреннего финансирования дефицита. Банки выступают основными покупателями. Они обеспечивают спрос, когда нет нерезидентов.

Нагрузка растёт в трёх направлениях. Первое — банки замещают спрос нерезидентов. Второе — рост предложения облигаций требует увеличения балансов. Третье — высокая доходность ОФЗ конкурирует с кредитованием бизнеса.

| Показатель | Влияние |

|---|---|

| Доля ОФЗ в активах банков | Повышает концентрацию риска |

| Доходность ОФЗ | Привлекательна, но вытесняет корпоративные кредиты |

| Сроки размещений | Короткие сроки увеличивают рефинансирование |

- Если банки покупают слишком много ОФЗ, кредитование реального сектора падает.

- Рост ставок по ОФЗ поднимает стоимость заимствований для государства.

- Центробанк может ограничить покупки, но это ударит по спросу на бумаги.

Для меня главный риск — «crowding out» экономики. Банки вкладывают в государство, а не в бизнес.

Сценарии развития дефицита на 2026: базовый, оптимистичный, пессимистичный

Я опишу три сценария и ключевые допущения. Это поможет понять диапазон возможных дефицитов к 2026 году.

- Базовый сценарий. Экономика растёт умеренно. Цены на нефть стабилизируются на среднем уровне. Расходы на безопасность остаются повышенными, но контролируемыми. Финансирование идёт в основном через ОФЗ и частичное использование резервов. Дефицит: примерно 3—4% ВВП.

- Оптимистичный сценарий. Нефть держится выше ожиданий. Экономика ускоряется, налоговые сборы растут. Экономия в неприоритетных статьях и успешная приватизация дают дополнительные доходы. Дефицит снижается до 1—2% ВВП.

- Пессимистичный сценарий. Цены на сырье падают. Санкции усиливаются. Военные расходы и внебюджетные траты растут. Доступ к финансам ограничен. Государство вынуждено расширять выпуск ОФЗ и тратить резервы. Дефицит может вырасти до 5—7% ВВП.

Я считаю, что базовый сценарий наиболее реалистичен при сохранении текущей геополитики. Оптимистичный реален при благоприятной внешней конъюнктуре и реформах. Пессимизму помогут триггеры, о которых стоит помнить отдельно.

Триггеры перехода в пессимистичный сценарий

Я считаю, что пессимистичный сценарий не появится из ниоткуда. Есть набор конкретных событий. Они усиливают дефицит быстро и заметно. Я перечислю главные триггеры и объясню, почему они важны.

| Триггер | Почему это существенно | Краткая вероятность |

|---|---|---|

| Резкое падение цен на нефть | Нефтегаз — главный источник валюты и доходов. Падение ударит по поступлениям в бюджет. | Средняя |

| Усиление санкций и ограничение экспорта | Снижение экспорта, потеря технологий и инвестиций сокращают базу налогов. | Низкая—средняя |

| Валютный шок и резкая девальвация | Рост инфляции, дорожание импорта, рост обязательств в валюте. | Средняя |

| Неожиданный рост социальных расходов | Растет нагрузка на бюджет при старении, безработице или росте пособий. | Низкая—средняя |

Если хотя бы два триггера сработают одновременно, дефицит начнёт расти намного быстрее, чем кажется на первый взгляд.

Мне кажется, ключ — мониторить эти сигналы. Они просты. Но часто их игнорируют до момента, когда становится поздно.

Риски для финансовой стабильности и реального сектора

Я хочу сразу сказать прямо. Растущий дефицит бьёт не только по бюджету. Он бьёт по банковской системе и по бизнесу. Доступ к кредитам ухудшается. Процентные ставки растут. Это давит на инвестиции и рабочие места.

- Давление на рынок ОФЗ. Больше заимствований — выше доходности облигаций. Это делает кредитование дороже для всех.

- Рост ставок. Банки переносят стоимость на бизнес и население. Инвестиции замедляются.

- Снижение доверия инвесторов. Отток капитала и падение притока инвестиций ухудшают долгосрочные перспективы.

- Инфляция и снижение реальных зарплат. Покупательная способность падает, потребление сокращается.

| Сектор | Возможное влияние |

|---|---|

| Банки | Увеличение доли ОФЗ в активах, рост кредитных рисков |

| Промышленность | Дорогие кредиты, замороженные проекты, снижение экспорта |

| Малый бизнес | Ограниченный доступ к финансированию, рост банкротств |

Для меня очевидно: если не ограничить рост дефицита, финансовая нестабильность превратится в реальную боль для экономики.

Последствия для региональных и муниципальных бюджетов

Я часто думаю о том, как дефицит отражается на регионах. Центр может занимать, а регионы остаются в дефиците. Это видно по сокращению трансфертов и задержкам платежей.

- Сокращение дотаций и субсидий. Местные проекты замораживаются.

- Рост задолженности регионов. Они берут займы, чтобы покрыть текущие расходы.

- Снижение капитальных вложений. Дороги, школы, больницы остаются без ремонта.

- Социальная напряжённость. Местные власти сокращают услуги, люди недовольны.

| Канал воздействия | Эффект |

|---|---|

| Снижение трансфертов | Сокращение выплат по обязательствам и инвестиций |

| Задержки по зарплатам | Рост протестов и отток кадров |

Институциональные и политические последствия дефицита

Я вижу несколько явных политических рисков. Дефицит меняет баланс между центром и регионами. Он заставляет власти выбирать между экономией и поддержкой населения. Это всегда политически рискованно.

- Усиление централизации. Центр может жёстче контролировать финансы регионов.

- Перераспределение приоритетов. Соцрасходы могут конкурировать с обороной и инвестициями.

- Рост общественного недовольства. Сокращения и инфляция подрывают доверие к власти.

- Политические компромиссы и реструктуризация обязательств. Это может изменить институты управления бюджетом.

Публичная терпимость к экономическим трудностям ограничена. Политические последствия проявляются быстро и часто необратимо.

Мне кажется, власти должны готовиться к этим вызовам заранее. Прозрачность решений и понятные приоритеты помогут сохранить доверие. Это простой, но важный шаг.

Меры смягчения и рекомендации для власти и рынков

Я вижу три простые идеи, которые можно внедрять одновременно.

Первая — четкая приоритизация расходов. Сохранять ключевые социальные выплаты и инвестпроекты с высокой отдачей. Отложить менее приоритетные программы.

Вторая — работать на доходной стороне. Улучшить сбор налогов, сузить лазейки, подумать о временных взносах для секторов с высокой доходностью.

Третья — аккуратное управление финансированием дефицита. Смешивать внутренние займы и использование резервов, чтобы не перегружать кредитную систему.

Ниже я собрал конкретные шаги для власти и для рынков.

- Для власти: подготовить адаптивный бюджет с заранее прописанными триггерами корректировок.

- Для финансового регулятора: координировать денежно-кредитную политику с бюджетной политикой, избегать прямого монетарного финансирования.

- Для банков: оценивать эффект покупки ОФЗ на кредитование реального сектора.

- Для инвесторов: учитывать риск фискальных перенапряжений и держать ликвидный буфер.

| Мера | Краткое описание | Ожидаемый эффект | Срок |

|---|---|---|---|

| Фискальные триггеры | Автоматические корректировки при падении доходов | Быстрая реакция, снижение волатильности | Короткий |

| Оптимизация субсидий | Пересмотр целесообразности и адресность | Экономия бюджета, повышение эффективности | Средний |

| Развитие ненефтяных поступлений | Поддержка малого бизнеса, улучшение адм.приема налогов | Рост устойчивых доходов | Долгий |

Лучше заранее иметь план действий, чем поспешно рубить расходы в кризис.

Ключевые индикаторы для мониторинга дефицита и раннего предупреждения

Я отслеживаю несколько индикаторов, которые дают ясную картину. Они помогают понять, когда пора действовать.

- Цена нефти (Brent) и экспортные объемы. Самый очевидный драйвер доходов.

- Темпы роста налоговых поступлений по ключевым статьям: НДПИ, НДС, налог на прибыль.

- Курс рубля и реальные эффективные колебания курса.

- Инфляция и ключевая ставка. Влияют на реальное бремя долга.

- Доходность ОФЗ и объемы размещений на рынке.

- Баланс резервов и уровень использования ФНБ/Резервного фонда.

- Исполнение бюджета в разрезе месячных отчетов и региональных трансфертов.

| Индикатор | Порог тревоги | Действие |

|---|---|---|

| Brent | <60 $/баррель | Активация фискальных триггеров |

| Рост налоговых поступлений | < прогноз -5% | Пересмотр расходов и лимитов |

| Доходность ОФЗ | Резкий рост +200 б.п. | Корректировка графика заимствований |

Данные, методология и источники прогнозов

Я основываю прогнозы на нескольких наборах данных. Использую официальные отчеты Минфина и ЦБ. Беру макростатистику из Росстата. Сравниваю с международными оценками — МВФ, IEA и агентствами. Для рынков применяю данные Bloomberg и торговые индикаторы.

Методология проста. Формирую базовый сценарий с реалистичными допущениями по нефти, ВВП и инфляции. Потом делаю стресс-тесты: шок цен, шок экспорта, шок финансирования. Оцениваю чувствительность дефицита к каждому шоку. Смотрю первичный и общий баланс. Учитываю динамику долга и обслуживания.

- Источники: Минфин РФ, ЦБ РФ, Росстат, МВФ, IEA, Bloomberg.

- Методы: сценарный анализ, чувствительность, сравнение исторических корреляций.

- Ограничения: задержки данных, скрытые трансферты, влияние санкций и нестандартных операций.

Прогноз всегда сопровождается неопределенностью. Важно не цифры, а понимание рисков и триггеров.

Выводы и краткий прогноз по дефициту на 2026 год

Я считаю, что в базовом сценарии дефицит останется в умеренных пределах. Ожидаю дефицит примерно в диапазоне 2—4% ВВП при стабильных ценах на нефть и аккуратной фискальной политике. Если нефть держится выше 80 $/баррель и рост экономики ускорится, дефицит может сократиться до уровня около 1—2% ВВП.

Пессимистичный сценарий реален. Он наступит при резком падении цен на нефть, значительной девальвации рубля или резком ухудшении доступа к рынкам капитала. В этом случае дефицит может превысить 5% ВВП. Тогда потребуется жесткая корректировка расходов или ускоренное использование резервов.

Мой практический совет простой. Защищать социально значимые расходы. Параллельно работать над ростом ненефтяных доходов. Поддерживать диалог между Минфином и ЦБ. Рынки должны учитывать фискальные риски и держать ликвидность. Чем раньше будут внедрены адаптивные правила, тем легче пройдет 2026 год.