IPO «Дом рф ipo» может занять позицию самого успешного размещения акций в 2025 году. В отличие от IPO Glorax, которое не выглядит безупречным, у «Дом РФ» прослеживаются весомые конкурентные преимущества.

О компании Дом рф

«Дом РФ» — значимый участник строительной экосистемы России. Ключевые характеристики:

- занимает шестую строчку по объёму активов;

- входит в ТОП‑5 по объёму проектного финансирования застройщиков и ипотечных кредитов;

- управляет крупными земельными массивами;

- развивает сегмент арендного жилья.

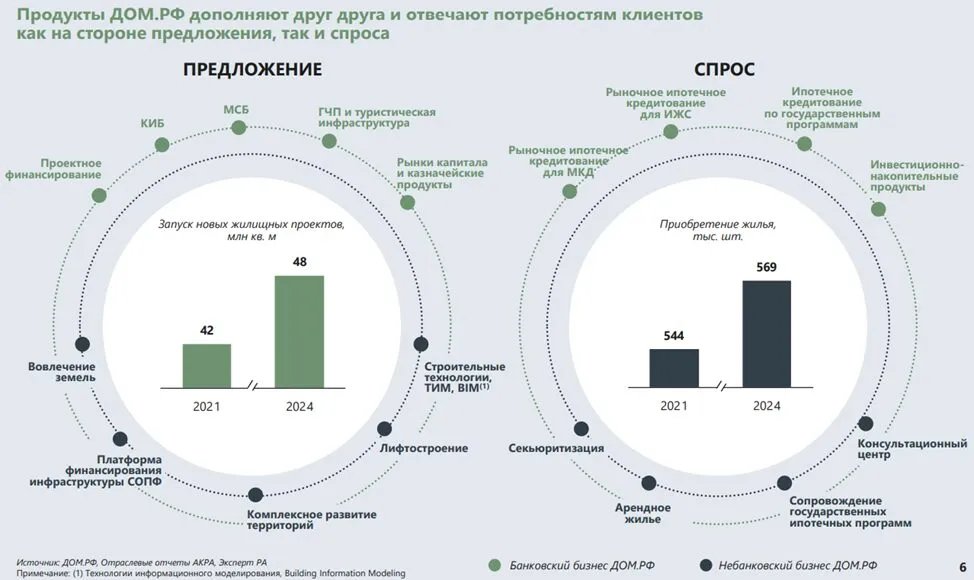

Компания охватывает весь цикл рынка новостроек — от работы с эскроу‑счетами до управления ипотечными потоками. Её экосистема генерирует доход на каждом этапе:

- поиск и подготовка земельных участков;

- финансирование строительства;

- выдача ипотечных кредитов (сроком до 30 лет);

- формирование рентных фондов.

При избытке недвижимости на рынке «Дом РФ» может выбирать между продажей и сдачей объектов в аренду. Альтернативный вариант — упаковка активов в ПИФы для последующей реализации инвесторам (по аналогии с практикой компании «Самолет»).

Дом рф ipo: финансовые показатели

- общий объём выданных кредитов — ₽4,4 трлн (преимущественно ипотека и займы девелоперам);

- арендный портфель — 2,8 тыс. квартир (стоимостью ₽128 млрд);

- годовая выручка от аренды — ₽6 млрд;

- коэффициент P/E — около 20.

Основной источник прибыли — кредитная модель.

Дом рф ipo: обзор отрасли

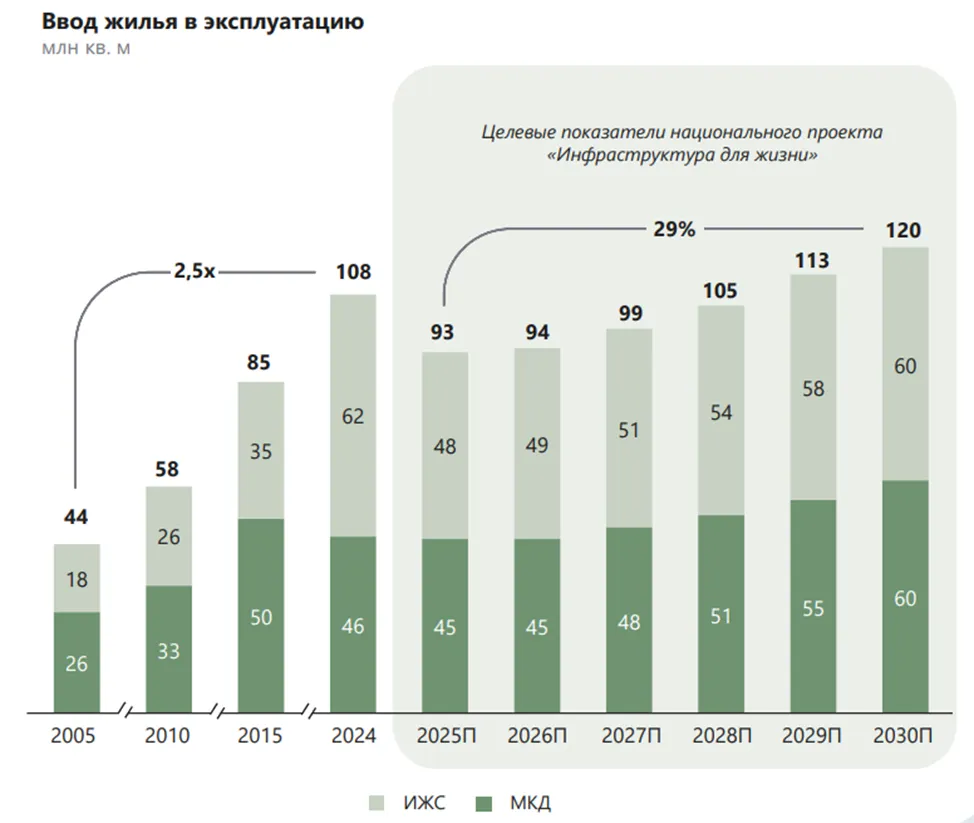

Строительный сектор переживает замедление после периода перегрева, вызванного льготной ипотекой. Согласно прогнозам «Дом РФ», к 2026 году ожидается снижение ввода новых проектов. Это критично, так как ключевые доходы компании связаны с застройщиками и ипотечным кредитованием.

Амбициозные цели по росту прибыли (до ₽85 млрд в 2025 году и ₽100 млрд к 2026 году) выглядят спорно на фоне:

- замедления сектора;

- пиковых показателей 2024 года;

- высокой ключевой ставки, сдерживающей продажи;

- бюджетных ограничений на субсидирование ипотеки.

Дом рф: финансовая устойчивость

«Дом РФ» демонстрирует прозрачную отчётность:

- чистый баланс;

- аудит от надёжного провайдера;

- регулярное раскрытие данных по МСФО;

- детальная аналитика на официальном сайте.

Структура доходов:

- чистый процентный доход (разница между полученными и уплаченными процентами);

- комиссионные платежи.

Расходы типичны для банковского сектора: фонд оплаты труда, аренда, налоги.

Однако экстраполяция роста прибыли вызывает вопросы. Основной импульс был обеспечен льготной ипотекой, а инерция отрасли (длительные циклы строительства, фиксация платежей на десятилетия) скоро исчерпается.

Ключевые мультипликаторы

- P/E: 3,9;

- P/BV: 0,7;

- ROE: 21.

По сравнению со «Сбером» банк оценивается дешевле, хотя ROE незначительно ниже. Оценка ВТБ может быть искажена из‑за разовых факторов и особенностей расчёта капитала.

Риски

- Экстраполяция финансовых показателей. Период высокой доходности строителей завершается. Несмотря на год после отмены льготной ипотеки, инерция в финансировании сохраняется. Рост цен на квартиры (в 2 раза за 3–4 года) временно увеличил кредитный портфель, но устойчивость тренда под вопросом.

- Замедление строительства и ипотечного спроса.

- Зависимость от господдержки. Сокращение субсидий может ударить по прибыли, так как она частично компенсируется из бюджета.

- Конкуренция с «Сбером» и ВТБ.

Выводы

«Дом РФ» выглядит стабильнее ВТБ, но уступает «Сберу» в универсальности, что оправдывает дисконт к капиталу. Компания представляет собой ставку на развитие строительного рынка на всех этапах цепочки создания стоимости.

Преимущества IPO:

- оценка на уровне «Сбера» с дисконтом за специализацию;

- потенциал роста в сегменте, где компания занимает ключевые позиции.

Недостатки:

- высокая зависимость от динамики строительного рынка;

- риски сокращения господдержки.

Итог: «Дом РФ» рассматривается как интересный актив для участия в IPO, несмотря на отраслевые вызовы.