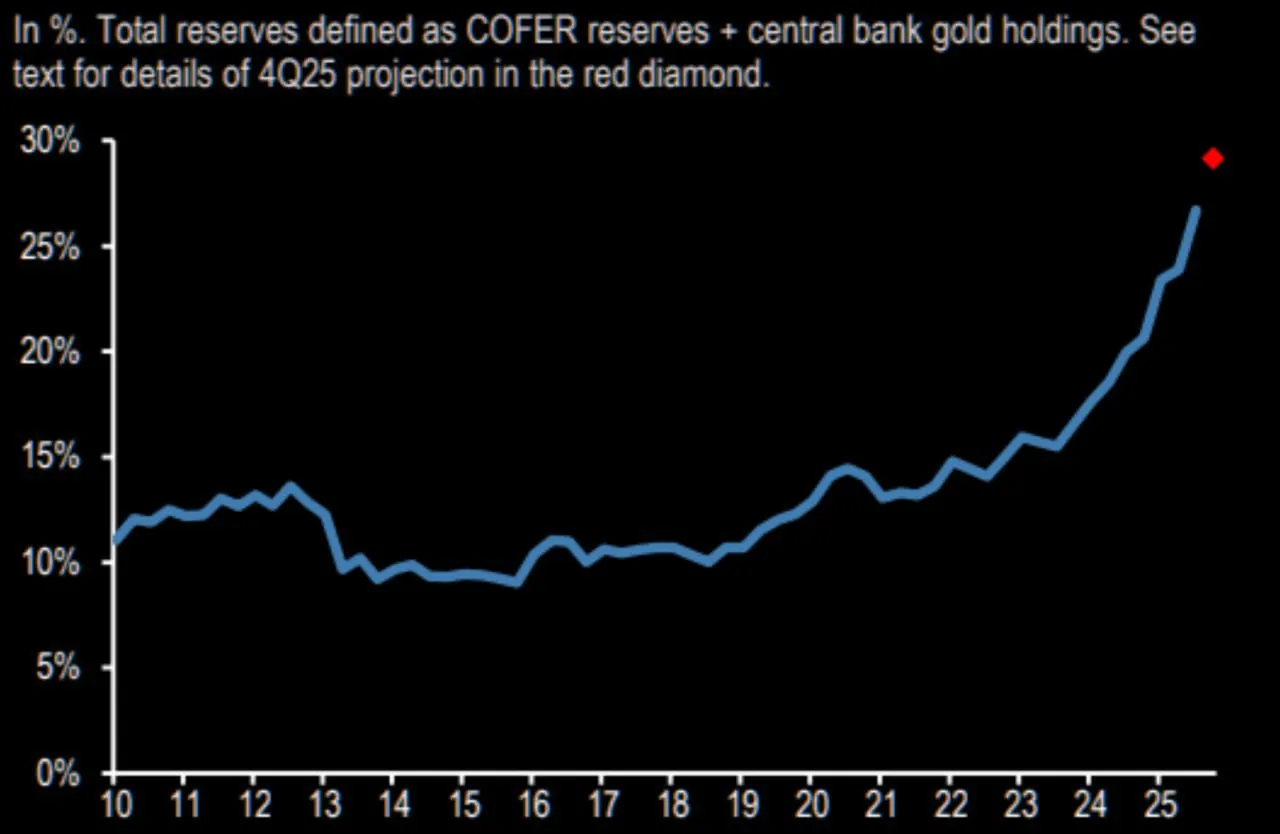

В 2025 году центральные банки (ЦБ) мира продолжили активно наращивать золотые резервы, что привело к значительному росту доли золота в их общих активах. Согласно данным J.P. Morgan Global Research, глобальные запасы золота в ЦБ превысили 36 200 тонн, составив почти 20% от официальных резервов к концу 2024 года — это рост с 15% в конце 2023 года. Этот тренд отражает фундаментальный сдвиг в стратегиях управления резервами: от доминирования доллара США к диверсификации через «вечный» актив. В условиях геополитических напряжений, инфляции и нестабильности фиатных валют, золото стало хеджем номер один.

World Gold Council фиксирует, что ЦБ купили более 1000 тонн золота ежегодно с 2022 года, что втрое превышает средние показатели 2010–2021 годов. В 2025 году покупки составили около 845 тонн, что подтолкнуло цены на металл к историческим максимумам выше $4000 за унцию. Этот рост доли золота не только укрепляет финансовую устойчивость стран, но и сигнализирует о «де-долларизации» глобальной экономики. В этой статье мы разберем динамику тренда, ключевые причины, основных игроков и перспективы на 2026 год, опираясь на свежие данные и прогнозы аналитиков.

Динамика роста: от спорадических покупок к структурному тренду

Доля золота в резервах ЦБ растет экспоненциально. По данным Invesco, опрос 50 центральных банков показал, что половина из них планирует увеличить аллокацию на золото, а две трети — сократить долю доллара США. World Gold Council подтверждает: с 2014 года ЦБ перешли от продажи treasuries к накоплению золота, что привело к удвоению его доли в резервах за десятилетие. В 2025 году официальный сектор добавил около 980 тонн в третьем квартале, с общим годовым объемом 845 тонн — шаг ниже пиковых 1000+ тонн 2022–2024 годов, но все равно вдвое выше предпандемийных уровней.

Этот тренд виден в статистике: глобальные резервы золота выросли до 36 200 тонн, или 20% от всех активов ЦБ. Для сравнения, в 2014 году доля составляла 10–12%. В 2025 году цены на золото выросли на 65%, до $4689 за унцию, что автоматически увеличило стоимость существующих запасов. Центральные банки, особенно в развивающихся странах, видят в золоте инструмент диверсификации: опрос World Gold Council 2025 года показал сильнейшие намерения покупок с 2019 года, с 95% респондентов ожидающих роста глобальных запасов.

Ключевые причины: де-долларизация и хедж рисков

Рост доли золота — ответ на «утрату доверия к доллару», как отмечает The Guardian. Геополитика, включая политику Дональда Трампа, разрушающую глобальный порядок, подтолкнула ЦБ к альтернативам. Золото, как «нейтральный» актив, устойчив к санкциям и инфляции. Emerging markets, такие как Китай, Индия и Турция, лидируют: они снижают зависимость от доллара, где резервы в USD падают, а золото растет до 8–28% от общих активов.

Инфляция и ставки: в 2025 году ФРС снизила ставки, но неопределенность с тарифами усилила спрос на золото как хедж. Центральные банки видят в нем инструмент финансовой диверсификации: с 2022 года ежегодные покупки превышают 1000 тонн, что втрое выше исторических норм. Кроме того, структурный спрос от инвесторов и ETF добавил импульса: в 2025 году ETF привлекли миллиарды, подтолкнув цены вверх.

Основные игроки: от Польши до Китая

Лидеры по покупкам в 2025 году — Польша (95 тонн, резервы 543 тонны, 28% от активов), Казахстан (49 тонн), Китай (25 тонн с конца 2024, резервы 161 тонна, 8%) и Монголия (43 тонны за три месяца, 6%). Китай, второй по запасам после США, увеличил долю с 5,5% до 8% за год. Эти страны фокусируются на диверсификации: Польша стремится к 30%, Монголия использует золото для стабилизации валюты.

Развитые экономики, такие как США и Германия, держат 60–70% резервов в золоте, но не наращивают активно. Emerging markets — двигатель тренда, покупая 755 тонн в 2026 году по прогнозам J.P. Morgan.

Влияние на рынок золота и глобальную экономику

Рост доли золота подтолкнул цены к $5000 в прогнозах на 2026 год: CME Group ожидает консолидацию на $4000–4500, поддержанную ФРС-снижением и спросом ЦБ. Это стимулирует добычу: производство выросло на 3% в 2025 году. Для экономики — плюс: золото стабилизирует резервы, снижая валютные риски. Но для доллара — вызов: де-долларизация ослабляет его гегемонию, как отмечает Guardian.

Прогнозы на 2026 год

В 2026 году тренд продолжится: ING прогнозирует покупки 220 тонн в квартал, с фокусом на развивающиеся рынки. State Street Global Advisors видит консолидацию цен на $4000–4500, с потенциалом до $5000 при эскалации рисков. Риски: укрепление доллара или рецессия могут замедлить спрос. Но структурные драйверы — де-долларизация и инфляция — сохранятся.

В заключение, стремительный рост доли золота в резервах ЦБ — это не временный тренд, а новая реальность. С 15% в 2023 до 20% в 2024–2025, золото укрепляет позиции как альтернатива доллару. Для инвесторов это сигнал: в 2026 году металл останется «безопасной гаванью», подчеркивая эволюцию глобальных финансов.