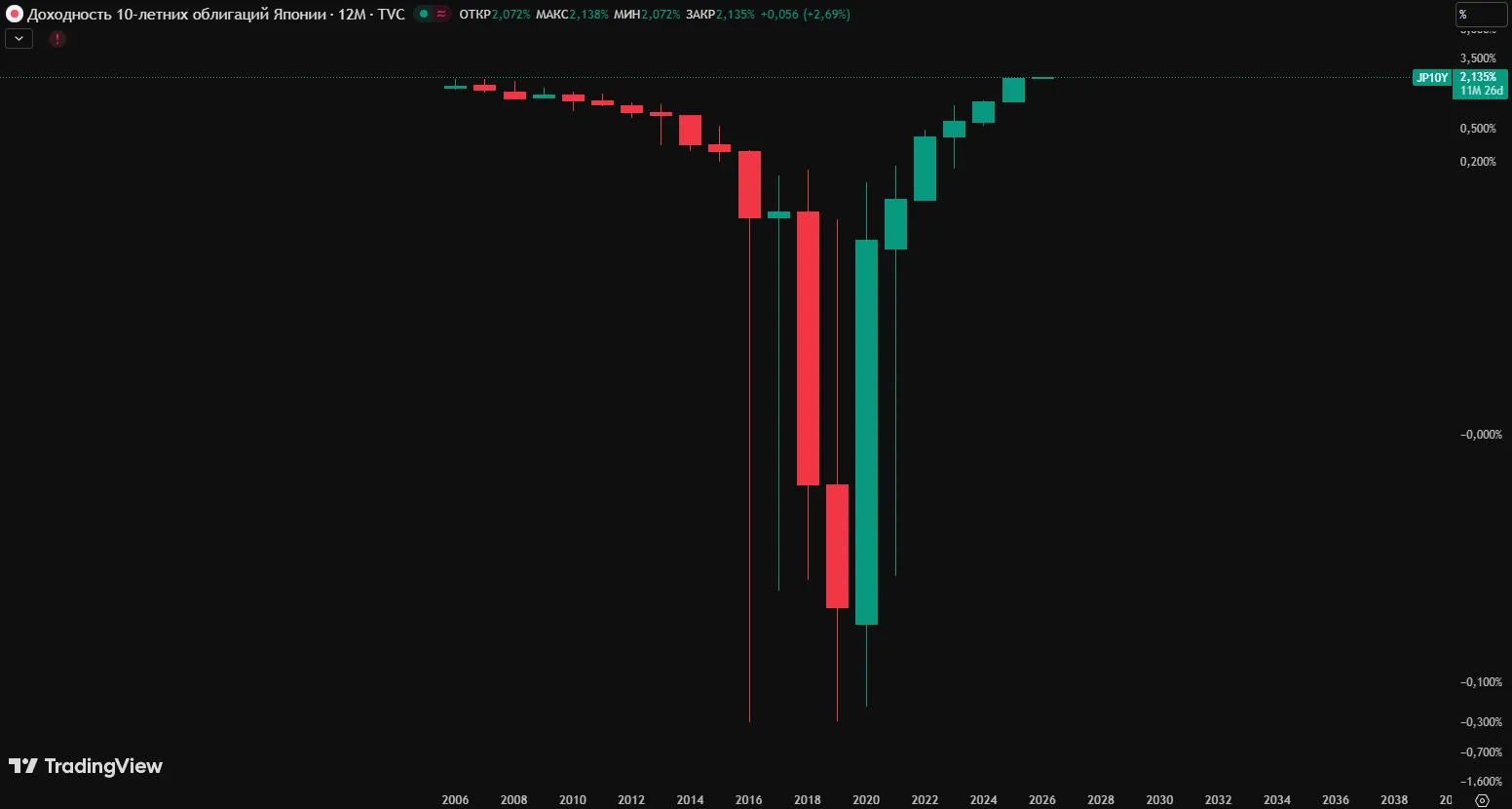

В начале 2026 года финансовые рынки Японии переживают значительное событие: доходность 10-летних государственных облигаций (JGB) достигла 2.13%, самого высокого уровня с февраля 1999 года. Этот рост, отмеченный 6 января, отражает сдвиг в монетарной политике Банка Японии (BOJ) и глобальные экономические тенденции. Увеличение на 1.5 базисных пункта за сессию подчеркивает переход от эпохи ультранизких ставок, которая доминировала в японской экономике более двух десятилетий.

В этой статье мы разберем причины этого скачка, исторический контекст, влияние на экономику и прогнозы на ближайшее будущее, опираясь на актуальные данные и экспертные мнения.

Исторический контекст: от дефляции к нормализации

Япония долгое время ассоциировалась с дефляцией и нулевыми ставками. В 1999 году, во время азиатского финансового кризиса, доходность 10-летних JGB достигала пика около 2.10%, но затем начала снижаться под влиянием экономического спада и политики BOJ по количественному смягчению (QE). К 2016 году ставки стали отрицательными, достигнув минимума -0.29%, что стимулировало экономику, но также привело к «потерянным десятилетиям» роста.

С 2023 года BOJ начал нормализацию: губернатор Казуо Уэда объявил о постепенном повышении ставок, если инфляция стабилизируется на уровне 2%. В 2025 году инфляция превысила цель, что позволило BOJ поднять ключевую ставку, вызвав рост доходности JGB. За последний год доходность выросла на 100.80 базисных пунктов, а за месяц — на 0.16 пункта. Это не только исторический максимум за 27 лет, но и сигнал о конце эры «дешевых денег».

Сравнивая с глобальными аналогами, доходность JGB все еще ниже, чем в США (около 4%) или Европе (2.5–3%), но для Японии это революция. Исторический максимум с 1966 года — 7.59% в 1984 году — кажется далеким, но текущий рост вызывает воспоминания о тех временах.

Причины роста доходности

Ключевой фактор — политика BOJ. В декабре 2025 года банк провел успешный аукцион 10-летних облигаций с коэффициентом покрытия заявок 3.3, указывающим на сильный спрос инвесторов. Уэда подтвердил планы дальнейшего повышения ставок, если экономика и цены соответствуют прогнозам. Это стимулирует продажу облигаций, повышая доходность.

Внешние факторы также играют роль: глобальная инфляция, рост ставок в США и Европе, а также планы премьер-министра Санаэ Такаичи по увеличению расходов. Эти инициативы усиливают опасения по поводу государственного долга Японии, превышающего 250% ВВП, что делает облигации менее привлекательными и повышает требуемую доходность.

Кроме того, укрепление иены (после ослабления в 2024 году) и рост акций на Nikkei (до 40 000 пунктов) перенаправляют капитал, давя на облигации. Аналитики отмечают, что это «маршрут нормализации», аналогичный тому, что прошли другие развитые экономики после 2008 года.

Влияние на экономику Японии

Рост доходности имеет двойственное воздействие. С одной стороны, он повышает стоимость заимствований для правительства, что может увеличить дефицит бюджета. Япония, как крупнейший должник мира, рискует столкнуться с «серыми носорогами» — предсказуемыми, но игнорируемыми рисками, такими как инфляционный шок. Бизнес и домохозяйства также пострадают: ипотечные ставки вырастут, замедлив потребление.

С другой стороны, это позитивно для инвесторов и пенсионных фондов, получающих более высокую отдачу. Нормализация ставок может стимулировать экономический рост, если инфляция останется контролируемой. В 2025 году ВВП Японии вырос на 1.8%, и дальнейшее повышение ставок может помочь избежать «японской ловушки» дефляции.

Глобально это влияет на валютные рынки: рост доходности укрепляет иену, делая японский экспорт дороже. Для Азии это сигнал: другие страны, как Китай, могут последовать примеру в борьбе с низкими ставками.

Прогнозы и риски

Эксперты прогнозируют, что доходность стабилизируется: к концу первого квартала 2026 года — 2.01%, а через год — 1.84%. Это предполагает мягкую посадку, но риски есть: если инфляция ускорится, BOJ может повысить ставки агрессивнее, толкая доходность выше 2.5%. Альтернативно, глобальный спад (из-за событий в Венесуэле или замедления в Китае) может снизить ее.

Аналитики из Wall Street Journal отмечают, что после повышения ставки BOJ в декабре 2025 года доходность уже выросла на 8 базисных пунктов до 2.10%. В 2026 году фокус на аукционах и заявлениях Уэды.

Заключение: Новый этап для японской экономики

Достижение 2.13% доходности 10-летних JGB — знаковое событие, символизирующее выход Японии из дефляционного цикла. Это результат целенаправленной политики BOJ и глобальных трендов, но несет риски для долга и роста. Для инвесторов это время осторожности: облигации могут стать привлекательнее, но волатильность высока. В 2026 году Япония может стать моделью нормализации для других экономик, подчеркивая баланс между инфляцией и стабильностью.