Я часто сталкиваюсь с вопросом, что такое CME и почему эта площадка так важна для трейдеров и институций. В этой части я просто и по‑делам объясню, что это значит и как всё устроено.

- Что такое CME

- Структура рынков и типы инструментов

- Классы активов: фьючерсы, опционы, свопы и их особенности

- Сессии торгов и часы ликвидности

- Участники рынка и их роли (маркет‑мейкеры, хеджеры, спекулянты)

- Как устроена ликвидность на CME

- Глубина рынка, стакан заявок и измерения ликвидности

- Факторы, влияющие на ликвидность: волатильность, новости, корреляции

- Поведение ликвидности в экстремальных условиях

- Алгоритмическое исполнение: TWAP и альтернативы

- Что такое TWAP: принципы и когда его использовать

- Сравнение TWAP, VWAP, POV и смарт‑роутинга

- Параметры алгоритма: интервал, шаг, агрессивность и тайм‑бэнды

- Практическое руководство по настройке TWAP на CME

- Выбор временных окон и размер ордера для TWAP

- Типы ордеров и их комбинации для надежного исполнения

- Тестирование: backtest, replay и paper trading на исторических данных

- Управление рисками при торговле на CME

- Маржа, кредитный риск и требования клиринга

- Риски исполнения: проскальзывание, частичные fills и задержки

- Операционные риски: сбои, человеческий фактор и аварийные планы

- Оценка и моделирование воздействия ордера

- Метрики исполнения: slippage, implementation shortfall, market impact

- Модели воздействия на книгу и примеры расчётов

- Регулирование, клиринг и безопасность расчетов

- Роль клиринговой палаты, гарантийные фонды и ликвидность провайдеров

- Регуляторные требования, отчетность и соответствие

- Технические подключения: API, FIX, колокация и латентность

- Требования к инфраструктуре для стабильного TWAP‑исполнения

- Мониторинг, логирование и алерты в реальном времени

- Кейсы и практические примеры применения TWAP на CME

- Пример: TWAP для фьючерса на нефть — настройка и результаты

- Чему учат неудачи: кейс неправильного расчёта объёма

- Выбор брокера и подключение: критерии и сравнение

- Комиссии, проскальзывание и сервисы доступа к ликвидности

- Условия договора, доступ к биржевым данным и SLA

- Лучшие практики, чек‑лист и рекомендации для трейдера

- Чек‑лист перед запуском стратегии TWAP

- Пост‑трейд анализ и непрерывное улучшение

- Институциональный поток TWAP

- Заключение и перспективы развития рынка

Что такое CME

CME — это одна из крупнейших биржевых групп в мире. Я воспринимаю её как инфраструктуру, где встречаются покупатели и продавцы стандартных производных инструментов. Там торгуют фьючерсами и опционами на всё подряд: от зерна до процентных ставок и нефти.

Основная ценность CME для меня — прозрачность и клиринг. Сделки проходят через клиринговую палату. Это снижает риск контрагента. Сейчас многие торги идут по электронной системе Globex. Раньше были и биржевые залы. Они до сих пор важны для некоторых продуктов. Я считаю, что именно сочетание стандартизации контрактов, прозрачных правил и мощного клиринга делает CME ключевой артерией для управления рисками и ценового открытия на рынках.

Для меня CME — это не просто место для спекуляций. Это инфраструктура, которая обеспечивает безопасность и предсказуемость в торговле производными инструментами.

Ключевое слово раздела: C.

Структура рынков и типы инструментов

Я люблю разбирать рынок на блоки. Так проще понять, где искать ликвидность и какие инструменты подходят под задачу. Внутри CME Group несколько подразделений: CME (финансовые фьючерсы), CBOT (сельхоз и некоторые финансовые), NYMEX (энергетика) и COMEX (металлы). Всё это объединено клирингом и торговыми платформами.

| Подразделение | Основные инструменты |

|---|---|

| CME | Валютные и процентные фьючерсы, фьючерсы на индексы |

| CBOT | Зерно, соя, фьючерсы на облигации |

| NYMEX | Нефть, бензин, природный газ |

| COMEX | Золото, серебро, другие металлы |

Я часто говорю трейдерам: сначала выбери класс активов, потом инструмент. От этого зависят часы торговли, правила маржи и поведение ликвидности. Ключевое слово раздела: M.

Классы активов: фьючерсы, опционы, свопы и их особенности

Я разделяю инструменты по трём основным классам. У каждого свои правила и характер.

- Фьючерсы. Это стандартизированные контракты на поставку или финансовую расчётность в будущем. Они ликвидны и подходят для хеджирования и спекуляций. Маржа и размеры лота заранее известны.

- Опционы. Дают право, но не обязанность купить или продать базис. Могут использоваться для защиты позиции или создания сложных стратегий. Волатильность и временная стоимость важны здесь.

- Свопы. Большая часть свопов торгуется внебиржево, но клиринг через центральный контрагент всё активнее используется. Свопы полезны для процентных рисков и для кастомных параметров, которые не помещаются в стандартизованный фьючерс.

Я всегда проверяю: нужен ли мне фиксированный размер контракта или гибкая структура. От этого зависит исполнение и риск. Ключевое слово раздела: E.

Сессии торгов и часы ликвидности

Понимание часов торгов часто решает успех исполнения. Я смотрю на две вещи: когда актив наиболее ликвиден и когда проходят основные новостные релизы.

- Globex почти круглосуточно. Большинство фьючерсов торгуются 23 часа в сутки. Это удобно для хеджирования вне основных сессий.

- Пиковая ликвидность приходится на совпадение сессий: для нефти это ночная и дневная волатильность вокруг данных API/EIA и открытия США.

- Финансовые фьючерсы наиболее активны во время торговой сессии США. Металлы часто имеют всплески при публикации экономических данных.

Мой простой совет: планируйте крупные исполнения в пиковые часы ликвидности. Так уменьшается проскальзывание. Не забывайте учитывать праздничные графики и неожиданные остановки торгов.

Участники рынка и их роли (маркет‑мейкеры, хеджеры, спекулянты)

Я всегда думаю о рынке как о живой экосистеме. Там есть несколько явных ролей. Каждая роль приносит свою пользу. Маркет‑мейкеры дают квоты и поддерживают спред. Хеджеры защищают риски реального бизнеса. Спекулянты ищут прибыль на движениях цены.

Ниже я привёл простую таблицу, чтобы сразу было видно, кто что делает:

| Участник | Роль | Цель |

|---|---|---|

| Маркет‑мейкеры | Поддерживают ликвидность | Заработок на спреде |

| Хеджеры | Закрывают операционный риск | Снижение волатильности портфеля |

| Спекулянты | Ищут кратко‑ и среднесрочные позиции | Прибыль от изменений цен |

Я замечаю, что роли иногда пересекаются. Маркет‑мейкер может хеджировать через спекулятивные позиции. Хеджер иногда торгует, если нужно сократить издержки. Это нормальная динамика.

Как устроена ликвидность на CME

Я объясню просто. Ликвидность на CME строится вокруг централизованной книги ордеров. Биржа агрегирует заявки от всех участников. Благодаря этому видно цену и объёмы по уровням.

Ключевые элементы ликвидности на CME:

- Книга ордеров с уровнями бид/аск.

- Маркет‑мейкеры и провайдеры ликвидности, работающие по алгоритмам.

- Клиринг и гарантийные фонды, которые уменьшают контрагентский риск.

- Электронные сессии и колокация, снижающие латентность.

Мне важно понимать, что ликвидность не равномерна. Она концентрируется в популярных контрактах и в активные часы. Вне этих часов спреды расширяются. Я всегда проверяю доступные уровни и объёмы перед запуском стратегии.

Глубина рынка, стакан заявок и измерения ликвидности

Для меня стакан заявок — это окно в реальное состояние рынка. Я смотрю не только на лучшую цену. Меня интересуют первые 5—10 уровней. Там видны реальные объёмы и потенциальное сопротивление.

Основные метрики ликвидности, которые я использую:

| Метрика | Что показывает |

|---|---|

| Спред (bid‑ask) | Стоимость немедленного входа/выхода |

| Глубина (объёмы по уровням) | Сколько объёма можно исполнить без сильного сдвига цены |

| VWAP за период | Средняя цена по объёму, ориентир для исполнения |

| Импакт за n контрактов | Оценка движения цены при заданном объёме |

Совет: не смотрите на один уровень. Оценивайте распределение объёма по книге.

Я также отслеживаю скрытые заявки и iceberg‑ордеры. Они маскируют реальный объём. Для этого нужны специальные инструменты и опыт.

Факторы, влияющие на ликвидность: волатильность, новости, корреляции

Я всегда учитываю несколько факторов одновременно. Они быстро меняют картину ликвидности.

- Волатильность. Рост волатильности обычно расширяет спреды и уменьшает глубину.

- Новости. Новости мгновенно меняют ожидания. Ликвидность часто уходит в первые минуты после релиза.

- Корреляции. Сильные связи с другими инструментами перетягивают ликвидность. Например, нефть и энергопроизводные фьючерсы.

- Сезонность и экспирации. Ближайшие контракты обычно ликвиднее. При экспирации передача позиции может временно нарушать баланс.

Я слежу за календарём экономических событий и корреляционными матрицами. Это помогает прогнозировать изменения в доступных объёмах и спредах.

Поведение ликвидности в экстремальных условиях

В кризисных ситуациях ликвидность меняется резко. Спреды взлетают. Глубина падает. Исполнение крупных ордеров становится дорогим.

- Маркет‑мейкеры могут временно уйти с рынка.

- Появляются резкие проскальзывания и частичные fills.

- Клиринговые требования могут ужесточиться, усилив маржин‑коллы.

Важно: в экстремуме стратегия должна стать консервативней. Агрессия и скорость убивают ваш P&L.

Я рекомендую заранее готовить план на случай стресса. Я уменьшаю объёмы, расширяю тайм‑бэнды и использую лимит‑ордера там, где это возможно.

Алгоритмическое исполнение: TWAP и альтернативы

Я часто работаю с алгоритмическим исполнением на CME. Это не магия. Это набор правил, по которым заявки разбиваются и отправляются на рынок. Алгоритмы помогают снизить рыночное воздействие и проскальзывание. Они удобны при больших объёмах и при ограниченной ликвидности. Я предпочитаю подход, где стратегия проста и прозрачна. Тогда легче отследить результаты и настроить параметры.

Алгоритмы бывают разные. TWAP — простой и предсказуемый. Есть VWAP, POV, смарт‑роутинг и гибриды. Каждый решает свою задачу. Выбор зависит от целей: минимизировать среднюю цену, следовать объёму рынка или быстро занять позицию. Я добавляю тесты и мониторинг к любой стратегии. Без этого не стоит торговать серьёзными объёмами.

Ключевые слова: T

Что такое TWAP: принципы и когда его использовать

TWAP расшифровывается как Time‑Weighted Average Price. Я делю общий объём на равные интервалы времени. В каждый интервал отправляю фиксированную часть объёма. Так получаю среднюю цену по времени, а не по объёму. Это снижает риск сильного рыночного воздействия в отдельные моменты.

Когда использовать TWAP. Если рынок медленный и равномерный. Если важно не сдвигать цену. Если вам нужно простое и предсказуемое исполнение. Если нельзя полагаться на внутридневные всплески объёма. TWAP хорошо работает для крупных пассивных ордеров.

Совет: я всегда проверяю дневной профиль объёма. Если профиль ровный — TWAP обычно лучший выбор. Если есть четкие пиковые сессии, подумайте о VWAP или гибриде.

Ключевые слова: T

Сравнение TWAP, VWAP, POV и смарт‑роутинга

Коротко сравню эти подходы. Я делаю это по смыслу, рискам и требованиям к данным.

| Алгоритм | Цель | Плюсы | Минусы |

|---|---|---|---|

| TWAP | Распределить объём равномерно по времени | Простой, предсказуемый, низкая зависимость от объёма | Не учитывает пики объёма, может упустить выгодные моменты |

| VWAP | Следовать средневзвешенной цене по объёму | Учитывает реальные объёмы рынка, лучше на дневных профилях с пиками | Требует данных по объёму, может быть уязвим к скрытому объёму |

| POV | Держать долю от наблюдаемого объёма | Адаптивен к условиям рынка, хорош при повышенной ликвидности | Сильная зависимость от спайков объёма, риск высоких проскальзываний |

| Смарт‑роутинг | Выбор площадки/источника ликвидности в реальном времени | Оптимизация по цене и исполнению, полезно при множестве ликвидных локейшенов | Сложная инфраструктура, риск частичных исполнений и дополнительной латентности |

Ключевые слова: W

Параметры алгоритма: интервал, шаг, агрессивность и тайм‑бэнды

При настройке TWAP я обращаю внимание на несколько параметров. Они решают, как именно ордер поведёт себя на рынке.

- Интервал. Общий период исполнения. Час, полдня, сутки. Короче интервал — выше агрессия.

- Шаг. Частота отправки ордеров. Каждые N секунд или каждую минуту.

- Агрессивность. Маржа к лучшей цене, допустимая цена или использование рыночных тейков.

- Тайм‑бэнды. Разделение дня на окна с разной логикой. Например, избегать новостных минут.

Небольшая таблица для примера параметров:

| Параметр | Пример | Эффект |

|---|---|---|

| Интервал | 2 часа | Меньше проскальзывания, дольше исполнение |

| Шаг | 60 сек | Гладкое исполнение, много мелких лимитов |

| Агрессивность | 0.5 тикета от бида/аска | Более быстрые fills, больше риск проскальзывания |

| Тайм‑бэнды | Избегать открытия/закрытия | Меньше влияние волатильности в пиковые часы |

Ключевые слова: T

Практическое руководство по настройке TWAP на CME

Я расскажу, как я подхожу к настройке TWAP на площадке CME. Мне важно сделать исполнение предсказуемым и управляемым. Сначала определяю цель — минимизировать влияние на рынок или быстро закрыть позицию. Дальше разбиваю большой ордер на мелкие шаги. Помню про A: адаптация объёма к ликвидности — это основной принцип.

Выбор временных окон и размер ордера для TWAP

Временное окно выбираю отталкиваясь от ликвидности и новостного риска. Короткое окно даёт меньше риск проскальзывания по времени, но увеличивает market impact. Длинное окно снижает влияние, но подвержено новостям и изменению тренда. Я обычно работаю так:

| Временное окно | Рекомендация по объёму | Подходит для |

|---|---|---|

| 5—30 минут | до 1—2% от ADV | высокая ликвидность, срочное исполнение |

| 30—120 минут | 1—5% от ADV | баланс скорости и воздействия |

| 1—8 часов | 5—15% от ADV | большие заявки, низкая агрессия |

Размер ордера рассчитываю как процент от ADV (average daily volume) и как долю дневной ликвидности в выбранном окне. Если бумага волатильна, уменьшаю долю. Если ожидаю высокую ликвидность — могу увеличить. Не забываю про остаток на случай плохого исполнения.

Правило, которым я пользуюсь: сначала консервативно. Потом по результатам тестов можно увеличивать агрессивность.

Типы ордеров и их комбинации для надежного исполнения

Я комбинирую типы ордеров, чтобы управлять риском и скоростью. Простые market‑ордеры быстро исполняют, но дают проскальзывание. Limit‑ордера контролируют цену, но могут остаться невыполненными. Для больших заявок использую iceberg и pegged. На CME доступны IOC и FOK — ими пользуюсь для срезки объёма по текущей ликвидности.

Типичные комбинации, которые я применяю:

- Limit‑срезы по книге с небольшим отклонением от best bid/ask + агрессивный market‑кусок в конце окна.

- Iceberg для скрытия реального размера + периодические pegged‑ордеры к mid‑price.

- POV‑подход: фиксированный процент от текущего объёма + резервные IOC для использования всплесков ликвидности.

- Комбинация limit и IOC для снятия ликвидности при усилении активности.

В настройках алгоритма задаю приоритет: сначала цена, потом скорость или наоборот. Всегда оставляю «kill‑switch» — предел на суммарный объём в минуту и макс. проскальзывание. Это спасало меня не раз.

Тестирование: backtest, replay и paper trading на исторических данных

Тестирование я делю на три этапа. Backtest даёт общее представление. Replay показывает микро‑поведение. Paper trading проверяет алгоритм в реальных условиях без риска. Все три нужны.

| Тип теста | Что даёт | Ограничения |

|---|---|---|

| Backtest | скорость, средние метрики исполнения | не учитывает микро‑ликвидность и задержки |

| Replay | поведение при всплесках и последовательные fills | зависит от качества тик‑данных |

| Paper trading | реальные задержки, брокерские маршруты | ликвидность может отличаться в тесте |

В процессе теста слежу за метриками: implementation shortfall, среднее проскальзывание, процент заполнения по срезам, variance результатов. Имитирую прерывания связи и спайки котировок. После каждого этапа корректирую параметры — шаг, размер среза, агрессивность. Только после стабильных результатов в paper trading перевожу стратегию в реальную торговлю.

Управление рисками при торговле на CME

Риск‑менеджмент для меня важнее любого бенчмарка. Я выстраиваю набор предохранителей. Они простые и проверяемые. Это снижает вероятность больших потерь из‑за сбоя или неожиданной волатильности.

- Маржинальные и кредитные лимиты. Я держу буфер по марже и слежу за маржин‑калли в реальном времени.

- Ограничения на объёмы: max per slice и max per day. Если алгоритм их превышает, торговля стопорится.

- Автоматические kill‑switches: по проскальзыванию, по скорости заполнения и по P&L за сессию.

- Мониторинг ликвидности: если глубина падает — уменьшаю агрессивность или останавливаю исполнение.

- Операционные процедуры: резервные маршруты, проверка соединений, ручные override‑кнопки у трейдеров.

Мой главный совет: думай о худшем сценарии заранее. Настрой простые и прозрачные механизмы остановки.

Наконец, регулярно пересматриваю правила. Рынки меняются. То, что работало вчера, может не работать завтра. Я ставлю регулярные ревью и анализ пост‑трейда. Это помогает держать управление рисками актуальным и практичным.

Маржа, кредитный риск и требования клиринга

Я всегда отношусь к марже как к плате за право торговать, но не как к штрафу. На CME есть начальная маржа, поддерживающая маржа и variation margin.

Начальная маржа — это залог при открытии позиции.

Поддерживающая маржа — минимальный уровень, ниже которого придёт margin call.

Variation margin начисляют ежедневно по результатам mark‑to‑market. Всё это работает через клиринговую палату. Она выступает центральной контрагентной стороной. Контрагентский риск прямо снижается. Но появляется риск со стороны клиринговых членов и инфраструктуры.

| Тип маржи | Назначение | Часто используется |

|---|---|---|

| Начальная маржа | Покрывает потенциальные потери при открытии позиции | Обязательна |

| Поддерживающая маржа | Поддерживает позицию в течение времени | Следится ежедневно |

| Variation margin | Компенсирует текущие P&L по результатам клиринга | Ежедневно/интрадей |

Модели расчёта маржи на CME основаны на исторической волатильности и сценарном анализе. SPAN — основная система, которая учитывает возможные сценарии движения цены. Клиринг требует ликвидного обеспечения: наличные и качественные облигации. Ещё есть гарантийные фонды. Они используются при дефолте участника.

Совет: держу резерв маржи как минимум 20—30% сверху от расчётной. Это спасало меня при резких движениях и intraday margin calls.

Практические рекомендации: проверяйте требования маржи в режиме реального времени. Настройте алерты на margin call. Согласуйте с брокером способы быстрого пополнения залога. И помните: клиринг уменьшает кредитный риск контрагента, но требует дисциплины по управлению капиталом.

Риски исполнения: проскальзывание, частичные fills и задержки

Проскальзывание — разница между ожидаемой и фактической ценой исполнения. Частичные fills случаются, когда рынок не предоставляет нужный объём. Задержки приходят из сетевой латентности или из очередей на бирже. Все эти вещи бьют по стратегии TWAP сильнее, чем кажется.

- Причина проскальзывания: волатильность, низкая ликвидность, агрессивная стратегия.

- Причина частичных fills: слишком большой срез ордера, лимитная глубина.

- Причина задержек: сеть, шлюзы брокера, перегрузки API.

| Проблема | Как я решаю |

|---|---|

| Проскальзывание | Уменьшаю агрессивность, ставлю динамические лимитные ордера |

| Частичные fills | Фракционирую объём, использую IOC/Fill‑or‑Kill для критичных лотов |

| Задержки | Колокация, прямые каналы связи, мониторинг латентности |

Немного практики. Я делаю предварительный расчет ожидаемого проскальзывания на основе текущей глубины стакана. Если ожидание слишком велико, режу цель по объёму или расширяю окно TWAP. Мониторю частичные fills и выставляю повторные заявки только если рынок стабильный. Автоматизируйте логику отказа от дальнейшего исполнения при ухудшении условий.

Операционные риски: сбои, человеческий фактор и аварийные планы

Операционные риски — это то, что чаще всего не видно в отчётах. Баг в коде, отключение брокерского шлюза, ошибка трейдера при выставлении размера. Всё это случается. Главное — быть готовым.

- Дублирующие каналы связи и колокация.

- Автоматический kill‑switch для остановки всех стратегий.

- Резервные брокеры и альтернативные маршруты подачи ордеров.

- Документированные runbooks и аварийные процедуры.

| Сценарий | Быстрые действия |

|---|---|

| Падение связи с биржей | Переключиться на резервный канал, остановить новые ордера |

| Ошибка в параметрах стратегии | Включить kill‑switch, откат настроек, разбор инцидента |

| Сбой в клиринге | Согласовать с брокером и клирингом, оценить экспозиции |

Личный подход: тренирую команду на сценариях раз в квартал. Это занимает день, но экономит недели при реальном инциденте.

Не пренебрегайте аудитом прав доступа и тестированием на прод‑подобных средах. Внедрите контрольные точки и логи, чтобы быстро понять, где ошибка. И никогда не полагайтесь на одного человека для критичных действий.

Оценка и моделирование воздействия ордера

Когда я планирую большой вход или выход, я моделирую, как ордер повлияет на книгу.

Цель — предсказать временное и постоянное воздействие. Модули моделирования бывают двух типов: эмпирические и структурные. Эмпирические опираются на исторические данные. Структурные строят модель на поведении стакана и ликвидности. Оба подхода полезны. Я комбинирую их.

Метрики исполнения: slippage, implementation shortfall, market impact

Метрики помогают понять, насколько хорошо сработала стратегия. Я пользуюсь тремя основными метриками.

| Метрика | Формула (в упрощённом виде) | Интерпретация |

|---|---|---|

| Проскальзывание (slippage) | execution_price — expected_price | Показывает отклонение от целевой цены по каждой сделке |

| Implementation Shortfall | (Средняя цена исполнения — цена решения) × объём + комиссии | Сколько потерял портфель от начала решения до исполнения |

| Market Impact | Разложение на временный и постоянный эффект | Оценивает, насколько ваш ордер изменил справедливую цену |

Я измеряю эти метрики по разным эталонам: arrival price, VWAP за период, и иногда mid‑price на момент отправки. Для TWAP важен arrival price. Implementation shortfall хорош для оценки общей эффективности. Market impact я делю на temporary и permanent. Temporary — отскок после завершения исполнения. Permanent — сдвиг базовой цены.

- Собираю статистику по исполнению по таймбендам и размерам ордеров.

- Использую бутстрэп и регрессию, чтобы выделить зависимость impact от отношения объёма к среднему дневному объёму.

- Сравниваю метрики до и после изменения параметров алгоритма.

Применяю эти результаты для настройки интервалов TWAP, агрессивности и оценочных лимитов. Если метрики ухудшаются — возвращаюсь к backtest и снова тестирую гипотезы на исторических данных.

Модели воздействия на книгу и примеры расчётов

Я люблю упрощать модели, чтобы быстро понять, как ордер влияет на цену. Есть простые линейные модели. Есть более реалистичные — со степенным законом. Главное — разделять временной и постоянный эффект. Временный эффект возвращается частью после завершения исполнения. Постоянный остаётся в цене.

Одна из популярных формул — корневая модель воздействия:

ΔP = Y × σ × sqrt(Q / V)

Здесь ΔP — ожидаемое изменение цены в процентах, Y — эмпирическая константа (обычно 0.5—1), σ — дневная волатильность в долях, Q — размер вашего ордера, V — средний дневной объём инструмента. Модель проста и хорошо описывает многие рынки, включая инструменты на CME.

Пример расчёта. Допустим, σ = 1% (0.01), V = 100 000 контрактов, Q = 10 000, Y = 0.8:

- Q/V = 0.1

- sqrt(Q/V) = 0.316

- ΔP = 0.8 × 0.01 × 0.316 ≈ 0.00253 → 0.253%

Если контракт стоит 50 единиц, ожидаемое воздействие ≈ 0.1265 единицы. Это оценка среднего сдвига цены при агрессивном исполнении.

Другой подход — модель «потребления книги». Берём стакан и считаем, сколько уровней съедает рынок при рыночном ордере. Это даёт точный расчёт для моментального исполнения.

| Уровень цены | Объём доступный |

|---|---|

| 50.00 | 200 |

| 50.05 | 500 |

| 50.10 | 1000 |

Допустим, нужно купить 1200 контрактов рыночным ордером. Я съем 200 на 50.00, 500 на 50.05 и 500 из уровня 50.10. Средняя цена исполнения (VWAP по сделке) считается так:

- Сумма стоимости = 200×50.00 + 500×50.05 + 500×50.10

- Итоговая VWAP = сумма стоимости / 1200

Это даёт точный показатель проскальзывания относительно лучшей цены до исполнения.

Ниже простая табличка с сравнением двух моделей при разных долях Q/V:

| Q/V | Корневая модель ΔP (%) | Линейная модель (k×Q/V) при k=1% |

|---|---|---|

| 0.01 | 0.08 | 0.01 |

| 0.05 | 0.18 | 0.05 |

| 0.10 | 0.25 | 0.10 |

| 0.50 | 0.57 | 0.50 |

В таблице видно, что корневая модель даёт более мягкий рост воздействия при малых объёмах и сильнее растёт при больших. Линейная модель недооценивает эффект при больших ордерах. Я обычно моделирую оба варианта и беру консервативную цифру для планирования исполнения.

Ещё полезно считать implementation shortfall. Это разница между ценой, по которой я хотел бы исполниться (бенчмарк), и средней ценой фактического исполнения, умноженная на объём. Если бенчмарк — цена открытия или VWAP дня, shortfall показывает реальную стоимость торговли.

Совет: всегда имей запас на случай скрытой ликвидности и отзывов лимитов. Реальная книга часто меняется в процессе исполнения.

Регулирование, клиринг и безопасность расчетов

Когда речь про CME, нужно помнить о трёх уровнях защиты. Биржа регулирует торговлю. Клиринговая палата страхует расчёты. Брокеры и члены биржи обеспечивают исполнение. Я смотрю на всё это как на систему взаимных границ, которая снижает контрагентский риск и структурирует требования к капиталу.

Роль клиринговой палаты, гарантийные фонды и ликвидность провайдеров

Клиринговая палата — центральный контрагент. Она становится покупателем для продавца и продавцом для покупателя. Это минимизирует риск дефолта одной из сторон. Я четко понимаю, что клиринг — это сердце безопасности расчётов.

- Инициальная маржа. Требование показа капитала перед открытием позиции.

- Вариационная маржа. Ежедневные расчёты прибыли и убытка по позициям.

- Гарантийный фонд. Коллективный резерв на случай крупных убытков участников.

- Неттинг и расчёт по клирингу. Снижение объёмов взаиморасчётов между участниками.

Гарантийные фонды формируются из взносов членов клиринга. Они покрывают убытки в случае, если маржа участника не перекрывает потери. Это повышает доверие и сохраняет ликвидность в стрессовых сценариях. Ликвидити‑провайдеры обеспечивают глубину стакана и стабилизируют спреды. Их роль важна в периоды высокой волатильности.

Практический момент: отсутствие достаточной маржи может привести к принудительному закрытию позиций. Я всегда держу буфер выше требований клиринга.

Регуляторные требования, отчетность и соответствие

Регуляторы следят за прозрачностью, рисками и порядком на рынке. Для CME основным надзорным органом в США является CFTC. Есть также саморегулируемые организации и внутренние правила биржи. Мне важно понимать перечень отчётности и требований к контролю.

Ключевые элементы соответствия:

- Отчётность по крупным позициям. Пределы позиций и раскрытие агрегированных объёмов.

- Отчёты по сделкам и аудит трейдов. Полный трейс для расследований и мониторинга.

- Требования по маржинальным моделям и стресс‑тестированию.

- Антимонопольные правила и ограничения по манипуляциям.

- AML/KYC — процедуры против отмывания денег и идентификация клиентов.

| Орган | Задача |

|---|---|

| CFTC | Контроль за производными рынками, правила торговли и позиционные лимиты |

| NFA | Саморегуляция участников, соблюдение стандартов и членство |

| CME Clearing | Клиринг, маржа, гарантийные фонды |

Для брокера и трейдера это значит: вести журналы, хранить логи, быстро предоставлять отчёты и соответствовать лимитам. Несоблюдение приводит к штрафам, блокировкам и репутационным потерям.

Технические подключения: API, FIX, колокация и латентность

Техническая инфраструктура решает многое. Я делаю ставку на стабильность и предсказуемость. Малейшие задержки или пропажи данных могут стоить дорого при алгоритмическом исполнении.

Основные варианты подключения к CME:

- Маркет‑дата через MDP/ITCH. Быстрые потоки рыночных данных.

- Торговые интерфейсы по FIX. Универсальный протокол для ордер‑менеджмента.

- Специализированные API от брокеров и CME Direct.

- Колокация в дата‑центрах биржи для минимальной латентности.

Что важно для устойчивого TWAP‑исполнения:

- Резервные каналы данных. Дублирую подключения к разным провайдерам.

- Низкая и стабильная латентность. Колокация сокращает время доставки пакетов.

- Аппаратные оптимизации. Низкоуровневые сетевые стеки и, при необходимости, FPGA/инфраструктура с kernel‑bypass.

- Синхронизация времени. Точное таймстамповое логирование для анализа исполнения.

Мониторинг и алерты должны работать в режиме реального времени. Я слежу за задержками, потерями пакетов и скоростью обработки ордеров. Логирование облегчает расследование инцидентов и помогает оптимизировать алгоритм.

На практике: сначала ставлю стабильность. Затем оптимизирую латентность. Быстрая система без отказов важнее миллисекундной экономии, если она нестабильна.

Требования к инфраструктуре для стабильного TWAP‑исполнения

Я стараюсь держать инфраструктуру простой и надежной. Для TWAP это значит акцент на стабильность, синхронизацию времени и отказоустойчивость. Нужен быстрый канал к CME, колокация или выделенный арендуемый маршрут. Нужен отдельный шлюз для ордеров и отдельный канал для рыночных данных. Важно иметь механизмы очередности исполнений и защиту от дублей. Критично — мгновенные проверки риска на входе, чтобы ордера не блокировались в неподходящий момент.

| Компонент | Назначение | Приоритет |

|---|---|---|

| Колокация / низколатентное соединение | Минимизирует задержки и джиттер | Высокий |

| PTP/NTP синхронизация | Точное таймстэмпирование тайм‑бэндов | Высокий |

| Redundant gateways | Failover при падении канала | Средний |

| Order management system | Разбиение ордера, тайминг, retry | Высокий |

| Отдельный канал рыночных данных | Избегает влияния на отправку ордеров | Средний |

Без этих элементов TWAP будет ломаться при пиковых событиях. Я всегда проектирую систему с горизонтальной избыточностью. Это экономит время и деньги при реальных сбоях.

Мониторинг, логирование и алерты в реальном времени

Мониторинг — это глаза и уши. Я настраиваю метрики по трём направлениям: производительность, корректность исполнения и целостность данных. Латентность входящего и исходящего трафика, задержки ACK от биржи, расхождения по sequence id. Логи хранят отдельно от потоков данных, чтобы не потерять трассировку при перегрузке.

- Ключевые метрики: RTT, время обработки ордера, процент частичных fills, time‑stamp drift.

- Алерты: превышение порога латентности, потеря данных, повторные отклонения от риска.

- Логирование: подробный аудит ордера, ответы биржи, retry и ошибки.

Важно: алерты должны срабатывать раньше, чем начинает страдать исполнение. Я настраиваю раннее предупреждение, а не только аварийные сигналы.

Дашборды обновляю в реальном времени. Отдельная панель показывает состояние TWAP‑задач и оставшийся объём. Это помогает вовремя вмешаться и скорректировать параметры.

Кейсы и практические примеры применения TWAP на CME

Я поделюсь двумя реальными историями.

Первая — удачный сценарий для нефти.

Вторая — пример ошибки и уроков. Оба кейса помогают понять, как на практике ведет себя TWAP на CME и где подводные камни. Я опишу шаги, параметры и результаты. Постараюсь быть конкретным и полезным.

Пример: TWAP для фьючерса на нефть — настройка и результаты

Я запускал TWAP на CL фьючерсе в течение торгового дня. Цель была исполнить крупный объём без рынка влияния. Выбрал окно 6 часов, равномерные слоты каждые 5 минут. Размер ордера делил на 72 частей. Входил преимущественно пассивно с лимитными ордерами на биды и аски. В активные вхождения переходил при дефиците fills.

| Параметр | Значение |

|---|---|

| Общий объём | 200 контрактов |

| Временное окно | 6 часов |

| Интервал | 5 минут |

| Тип ордера | Лимит + агрессивные маркеты при необходимости |

| Результат (пример) | Задержка средняя 35 мс, slippage ≈ 0.7 tick, implementation shortfall низкий |

Что сработало. Разбиение мелкими частями помогло скрыть интерес. Колокация и отдельный канал рыночных данных дали стабильные fills. Что исправил в процессе: увеличил агрессивность в периоды низкой ликвидности и снизил лимиты ближе к закрытию.

Чему учат неудачи: кейс неправильного расчёта объёма

Однажды я недооценил общий свободный объём рынка. Я посчитал средний дневной объём, но не учёл внутридневные всплески. В результате мои сидящие лимитные ордера не заполнялись. Алгоритм стал агрессивнее в конце окна и вызвал пик проскальзывания.

- Причина: использование усреднённого показателя вместо адаптивного объёма.

- Последствие: сильное проскальзывание и худший implementation shortfall.

- Урок: рассчитывать объём относительно текущей ликвидности и иметь fallback‑планы.

Правило, которое я запомнил: всегда проверяй реалтайм‑ликвидность и оставляй запас на корректировки.

Теперь я добавляю адаптивный фактор объёма и принудительные паузы при браке fills. Это снижает риск и делает TWAP более предсказуемым.

Выбор брокера и подключение: критерии и сравнение

Я всегда начинаю выбор брокера с простого списка требований. Мне важно не только цена, но и исполнение, доступ к ликвидности и стабильность связи. Снижение комиссий часто оборачивается худшим проскальзыванием. Поэтому я смотрю на весь набор параметров. Ниже — ключевые критерии, которые я проверяю лично.

- Тип доступа: DMA/Direct или агентский. DMA даёт больше контроля и прозрачности.

- Инфраструктура: колокация, каналы к CME, поддержка FIX/API.

- Комиссии и сборы биржи отдельно — учитываю все расходы.

- Поддержка в критические часы и SLA на восстановление соединения.

- Маржинальные требования и клиринг через FCM — важно для риска.

- Исторические данные и рыночные ленты для бэктестов.

| Тип брокера | Стоимость | Латентность | Доступ к ликвидности |

|---|---|---|---|

| FCM / классический | Средняя | Средняя | Через клиринг, широкая |

| Prime / брокер‑посредник | Выше | Низкая | Премиум LP и агрегация |

| IB / розничный | Низкая | Выше | Ограниченная для крупных объёмов |

Комиссии, проскальзывание и сервисы доступа к ликвидности

Я отслеживаю итоговую стоимость сделки. Это не только комиссия. Это ещё проскальзывание и сборы биржи. Иногда комиссия низкая, но ордера выполняются хуже. Это дороже в итоге.

- Комиссия за контракт и сборы клиринга. Сравниваю в расчёте на контракт.

- Реинбаты и рекбэйты: иногда выгодны для маркет‑мейкеров, но не для всех стратегий.

- Проскальзывание: измеряю среднее по объёму и по времени исполнения.

- Сервисы доступа: прямой доступ (DMA), агрегаторы, поставщики ликвидности.

Я проверяю, как брокер маршрутизирует ордера. Спрашиваю о приоритетах: цена, скорость или распределение по LP. Иногда полезна комбинированная модель: часть через DMA, часть через смарт‑роутинг.

Совет: сравнивайте итоговую стоимость сделок, а не только ставку комиссии. Это показывает реальную эффективность.

Условия договора, доступ к биржевым данным и SLA

Договор важнее, чем кажется. Я читаю условия по подключению, ответственности и отказу от сервиса. Ищу пункты про SLA и компенсации при простоях.

- Доступ к рыночным лентам: платные и бесплатные потоки. Проверяю задержки и полноту данных.

- SLA по времени восстановления и по задержкам в доставке данных.

- Ограничения в контракте: pre‑trade лимиты, автоматические отказы при риске.

- Условия расторжения и перенос позиций.

Я прошу тестовый доступ к данным и логам. Это позволяет оценить реальную задержку и качество данных. В договоре обращаю внимание на ответственность за ошибки в исполнении и на процедуры урегулирования споров.

Лучшие практики, чек‑лист и рекомендации для трейдера

Я люблю простые правила. Они помогают избежать ошибок перед запуском TWAP. Ниже — набор проверок, которые я делаю всегда. Это экономит время и деньги.

Чек‑лист перед запуском стратегии TWAP

- Цель: определил цель исполнения и допустимое проскальзывание.

- Временной окна: выбрал начальное и конечное время для TWAP.

- Размер ордера: разумный процент от дневного объёма.

- Типы ордеров: лимитные, рыночные, IOC/POC — подобрал комбинацию.

- Маржа и доступные средства: проверил требования и резервы.

- Подключение: протестировал FIX/API, проверил колокацию или канал.

- Бэктест и paper trading: прогнал на исторических данных и в реальном времени.

- Мониторинг и алерты: настроил логи, метрики исполнения и уведомления.

- План на случай сбоев: kill‑switch, ручное вмешательство, fallback‑брокер.

- Документация и SLA: убедился в условиях поддержки и контактах на случай инцидента.

Перед запуском я запускаю короткий пилот на небольшой доле ордера. Так вижу реальные эффекты и корректирую стратегию.

Пост‑трейд анализ и непрерывное улучшение

После завершения исполнения я всегда возвращаюсь к данным. Сравниваю план и реальное исполнение. Смотрю на проскальзывание, частичные fills и скорость выставления ордеров. Разбиваю период на тайм‑бинды. Анализирую, где были провалы ликвидности и когда алгоритм стал агрессивнее. Так я вижу закономерности и ошибки.

| Метрика | Что я смотрю | Как использую |

|---|---|---|

| Slippage | Средняя и пиковая потеря по цене | Корректирую агрессивность |

| Implementation Shortfall | Разница между целью и фактом | Оценка общей эффективности |

| Fill rate | Доля исполненного объёма | Изменяю шаги и интервалы |

Делаю A/B тесты алгоритмов. Пробую разные параметры. Запускаю backtest и replay. Веду журнал инцидентов. Каждую итерацию фиксирую гипотезы и результаты. Это превращает случайные ошибки в улучшения.

- Сравнить ожидание и факт по каждому тайм‑бинду.

- Идентифицировать источники проскальзывания.

- Пересчитать параметры и протестировать на истории.

- Документировать выводы и внедрить изменения.

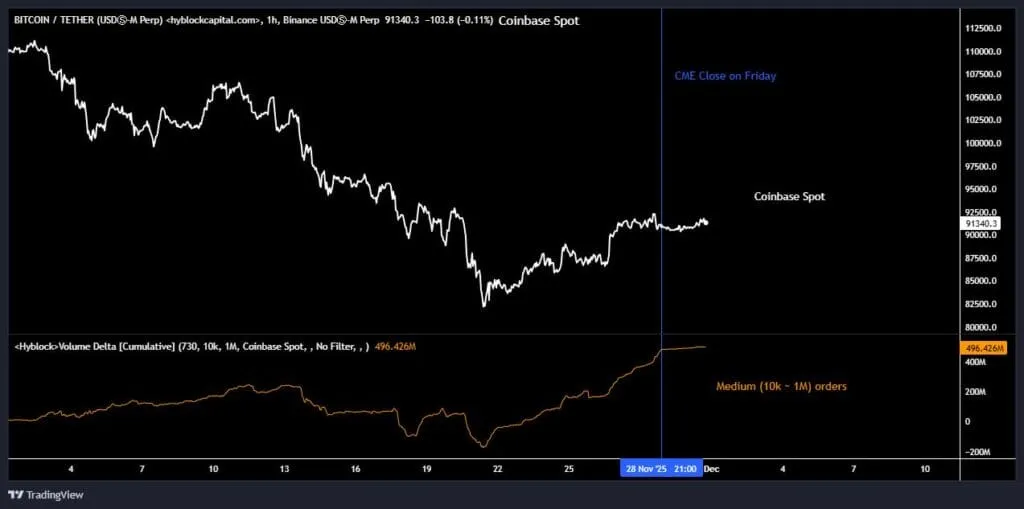

Институциональный поток TWAP

TWAP был приостановлен в пятницу после закрытия CME.

В период с 21 по 28 ноября на Coinbase Spot (широко известной как институциональная биржа США) поступило около 664 млн долларов США в виде заказов размером от 10 тыс. до 1 млн.

Динамика цен остановилась прямо на еженедельном закрытии CME.

Заключение и перспективы развития рынка

Рынок меняется быстро. Я вижу рост автоматизации и глубокую интеграцию данных. Алгоритмы станут умнее. Появятся гибридные стратегии, которые учитывают новостные потоки и корреляции в реальном времени. Латентность и колокация останутся важны. Регуляторы усилят внимание к прозрачности и клирингу. Это принесёт больше дисциплины и стабильности.

Тестируй чаще. Анализируй честно. Внедряй постепенно.

Мой совет прост. Не бойся менять параметры. Собирай данные и делай пост‑трейд разбор. Так шаг за шагом стратегия станет лучше. Будущее за теми, кто сочетает строгую аналитику с быстрым тестированием.