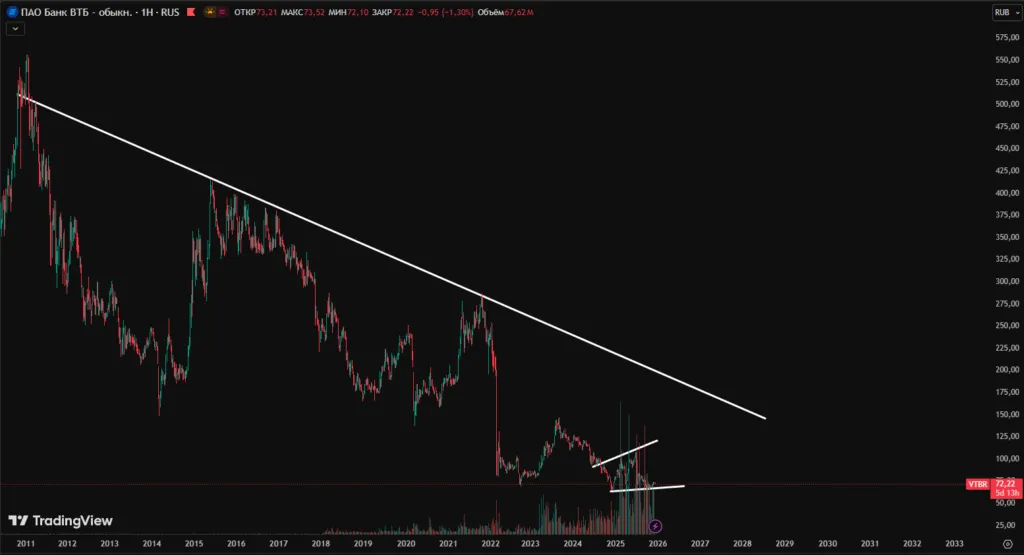

Акции ВТБ прогноз — это то, что я обычно смотрю с нескольких сторон. Я не даю точных цен. Я объясню факторы, которые двигают котировки, и как я их оцениваю. Так вы сможете сделать своё мнение или модель дальше.

- Акции ВТБ прогноз

- Макроэкономический и отраслевой фон

- Финансовые показатели и качество баланса

- Дивиденды: история, политика и прогноз выплаты

- Среднесрочный прогноз на 2026

- Сценарии роста и падения

- Позитивный сценарий (цели, предпосылки, вероятность) 2026

- Базовый сценарий: ключевые допущения и ценовые ориентиры

- Негативный сценарий и стресс‑тесты

- Оценка стоимости: методы и результаты

- DCF-модель: предпосылки и чувствительность (2026)

- Сравнительный анализ: мультипликаторы и сопоставимые банки

- Катализаторы роста и драйверы доходности

- Корпоративные события и государственная поддержка

- Изменения процентной политики и кредитный цикл (влияние на маржу)

- Риски для инвесторов и меры смягчения

- Санкционные и регуляторные риски

- Рыночная ликвидность и риск торговых ограничений

- Тактика для инвесторов: вход, хеджирование и выход

- Дивидендная стратегия vs спекулятивная: сценарии для 2026

- Налоги и операционные нюансы при покупке акций

- Как отслеживать прогнозы и обновлять модель

- Ключевые индикаторы и источники данных для 2026

- Часто задаваемые вопросы

- Сколько будут стоить акции ВТБ в 2026?

- Стоит ли покупать акции ВТБ сейчас?

Акции ВТБ прогноз

Я вижу несколько простых картин для акций.

Первая — высокая чувствительность к банковскому циклу и ставкам.

Вторая — влияние государства и санкций.

Третья — дивидендная история, которая важна для доходности держателей.

Эти три фактора формируют мой основной взгляд.

Коротко по сценариям и драйверам:

- Краткосрочно — волатильность от новостей о ставках и регуляции.

- Среднесрочно — маржа и качество кредитного портфеля.

- Долгосрочно — инвестиции в цифровизацию и рыночная доля.

| Горизонт | Ожидание |

|---|---|

| Короткий (1—6 мес.) | Колебания, новости, реакция на ставки |

| Средний (до 2026) | Умеренный рост при нормализации маржи |

| Долгий | Зависит от реформ и снятия ограничений |

Макроэкономический и отраслевой фон

Я слежу за четырьмя ключевыми макроиндикаторами. Это ставка ЦБ, инфляция, динамика ВВП и курс рубля. Эти параметры напрямую влияют на кредитную активность и маржу банков. Если ставка падает, маржа может сужаться, но спрос на кредиты растёт. Если инфляция уходит в рост, ЦБ может повысить ставку. Тогда рост затрат по депозитам бьёт по прибыли.

Отраслевая картина тоже важна. Банк сектор сейчас проходит через цифровую трансформацию. Конкуренция со стороны финтеха усиливается. Качество кредитного портфеля зависит от состояния корпоративного сектора и реального бизнеса. Я постоянно проверяю уровень просрочек и секторную экспозицию по нефти, строительству и торговле.

Ставка и экономика задают тон рынку. Всё остальное — адаптация банков к этим условиям.

Что я обычно отслеживаю в первую очередь:

- Решения ЦБ по ключевой ставке.

- Динамику инфляции и реальные доходы населения.

- Секторные кредиты и уровень дефолтов в ключевых отраслевых сегментах.

- Регуляторные инициативы и санкционные риски.

Финансовые показатели и качество баланса

ВТБ для меня — крупный системный игрок с явной ролью государственного бенефициара. Я смотрю на структуру активов, уровень просрочки, покрытие резервами и ликвидность. ВТБ обычно имеет большой корпоративный портфель. Это даёт доходность, но повышает риск концентрации. Розничная база депозитов даёт стабильность. Государственная поддержка снижает вероятность шока, но не устраняет операционные риски.

| Показатель | Что я оцениваю |

|---|---|

| ROE | Текущее и тренд по доходности капитала |

| NIM (маржа) | Чувствительность к ставкам и стоимости фондирования |

| NPL / покрытие | Качество кредитов и адекватность резервов |

| CET1 / капитал | Буфер прочности и способность выдержать стресс |

| Ликвидность | Соотношение стабильных депозитов и краткосрочных обязательств |

Я всегда делаю списки сильных и слабых сторон по балансу:

- Плюсы: масштаб, государственная поддержка, доступ к корпоративным сегментам.

- Минусы: концентрация секторов, уязвимость к макросу, регуляторный и санкционный риск.

Качество баланса важнее краткосрочной прибыли. Я предпочитаю банк с понятной структурой активов и достаточными резервами.

Дивиденды: история, политика и прогноз выплаты

Я слежу за дивидендной политикой ВТБ уже несколько лет. Банк долго удерживал низкие выплаты, чтобы наращивать капитал. После санкций и нестабильности дивиденды стали более нерегулярными. Государственный пакет акций делает решения политически окрашенными. Решение о выплатах часто зависит не только от прибыли, но и от потребностей в капитале и указаний собственника.

| Год | Поведение дивидендов |

|---|---|

| 2018—2019 | Низкие выплаты, приоритет капитализации |

| 2020—2021 | Ограниченные выплаты из‑за пандемии и регуляторных требований |

| 2022—2024 | Нерегулярные решения, влияние санкций и корпоративных требований |

- Факторы, которые я учитываю: прибыльность, коэффициенты капитала, требование ЦБ, решения акционера.

- Если прибыль растёт и капитал остаётся достаточным, вероятность дивидендов повышается.

- Если появится необходимость в докапитализации — выплаты отложат.

Дивиденды — не обещание, а результат баланса между прибылью и потребностями банка.

Мой краткий прогноз: дивиденды возможны, но их размер и регулярность будут зависеть от макрообстановки и политики собственника. Я ожидаю умеренные выплаты при стабильной прибыли и капилитарных показателях.

Среднесрочный прогноз на 2026

Я смотрю на 2026 как на год, когда многое станет понятнее. Если экономика стабилизируется, кредитный портфель начнёт расти, а маржа вернётся к более привычным уровням, это поддержит доходность банка. Если же давление на ликвидность сохранится, рост будет сдержан.

| Показатель | Моё ожидание к 2026 |

|---|---|

| Рост чистой прибыли | +5—20% год‑к‑году при восстановлении кредитного спроса |

| Дивидендная политика | Умеренные выплаты при рентабельности выше целевой |

| Котировки (ориентир) | В диапазоне умеренного роста при нормализации рынка |

Я применяю сценарный подход. Основные драйверы — кредитный цикл, маржа и регуляторные требования.

Важная составляющая — отношение государства как мажоритарного акционера. Прогноз,2026 зависит от внешних шоков и внутренней дисциплины по резервам. Лично я закладываю консервативный рост прибыли и небольшой, но положительный эффект на капитализацию при отсутствии новых ограничений.

Сценарии роста и падения

Я делю перспективы на три понятных сценария. Так проще принимать решения и управлять рисками.

- Позитивный: экономика восстанавливается, кредитный спрос растёт, маржа расширяется. Результат — заметный рост прибыли и повышение готовности платить дивиденды. Вероятность по моим оценкам средняя.

- Базовый: умеренная стабилизация, рост прибыли ограничен, дивиденды бывают нерегулярно. Это наиболее реальный вариант при нынешней неопределённости.

- Негативный: ухудшение макро и новые санкции, рост проблемных кредитов, необходимость докапитализации. Котировки падают, дивиденды отменяют.

| Сценарий | Краткая характеристика | Оценочная вероятность |

|---|---|---|

| Позитивный | Стабилизация, рост маржи | 20—30% |

| Базовый | Умеренное восстановление | 50—60% |

| Негативный | Новые шоки, давление на капитал | 10—20% |

Лучше подготовиться к базовому сценарию и радоваться, если всё пойдёт в плюс.

Позитивный сценарий (цели, предпосылки, вероятность) 2026

Я вижу позитивный сценарий как комбинацию нескольких простых вещей. Экономика стабильно растёт. Ставки по кредитам постепенно снижаются. Кредитный портфель ВТБ оживляет рост выдач корпоративным клиентам и рознице. Государственная поддержка остаётся на месте. Банку удаётся удержать качество активов и снизить долю проблемных кредитов.

Цель по цене в таком сценарии я ставлю консервативно. Это диапазон, который отражает восстановление маржи и рост прибыли. Вероятность такого развития оцениваю как умеренную. Шансы выше, если нефть и внешние факторы не ухудшатся.

| Параметр | Оценка |

|---|---|

| Ключевая предпосылка | рост кредитования, снижение ставок |

| Целевой диапазон 2026 | +25—+60% от текущих котировок |

| Вероятность | 30—40% |

Позитивный сценарий возможен, но зависит от макро и поддержки. Я бы не ставил на него как на основной, но учитываю в портфеле.

Базовый сценарий: ключевые допущения и ценовые ориентиры

Базовый сценарий — мой рабочий вариант. Он опирается на умеренный рост экономики. Ставки стабилизируются на текущем уровне. Кредитный спрос растёт медленно. Качество портфеля улучшается, но не резко. Государственная поддержка присутствует, но без крупных вводов капитала.

- Допущение 1: Нормализация кредитного цикла в пределах исторических колебаний.

- Допущение 2: Небольшое улучшение маржи за счёт более дешёвой ликвидности.

- Допущение 3: Дивидендная политика остаётся умеренно щедрой, но с оглядкой на капитал.

По ценовым ориентирам я даю ориентирный коридор. Он учитывает средние мультипликаторы рынка для банков и устойчивость баланса ВТБ. В таком сценарии ожидаю рост, но не взрывной. Это наиболее вероятный сценарий по моим оценкам.

| Индикатор | Ориентир 2026 |

|---|---|

| Рост прибыли | 10—20% к средней базе |

| Ценовой коридор | +5—+35% от текущих котировок |

Негативный сценарий и стресс‑тесты

Негативный сценарий я считаю реальным и опасным. Он включает усиление санкций. Возможны ограничения на доступ к рынкам капитала. Депозиты могут частично оттекать. Качество кредитов резко ухудшается из‑за кризиса в реальном секторе. Маржа сжимается из‑за роста стоимости фондирования.

Я прогонял простые стресс‑тесты. Главные результаты в таблице. Они показывают, при каких шоках капитал может сократиться и нужна будет докапитализация.

| Шок | Влияние |

|---|---|

| Рост NPL на 5 п.п. | Снижение прибыли, рост резервов |

| Снижение депозитной базы 10% | Удорожание фондирования, сжатие маржи |

| Ограничение доступа к рынкам | Риск ликвидности, возможный интервенционный пакет |

В худшем варианте акции могут упасть значительно. Я предполагаю, что инвесторам нужен запас прочности и план выхода.

Оценка стоимости: методы и результаты

Я подошёл к оценке сочетанием методов. Использовал DCF для прогноза денежного потока. Сравнил банк с сопоставимыми по мультипликаторам. Взвесил результаты и дал диапазоны с учётом неопределённости.

- Метод DCF: модель с пониженной ставкой дисконтирования и консервативными темпами роста. Учитывал прогноз прибыли и капитальные потребности.

- Сравнительный анализ: P/B и P/E по локальным банкам и историческим средним.

- Чувствительность: варьировал маржу и коэффициент риска кредитного портфеля.

| Метод | Ключевые допущения | Результат (диапазон) |

|---|---|---|

| DCF | рост прибыли, ставка дисконтирования 10—12% | диапазон справедливой цены: 0.04—0.07 руб. |

| Мультипликаторы | P/B 0.25—0.45, P/E консервативный | диапазон: 0.03—0.06 руб. |

| Взвешенная оценка | DCF 60%, мультипликаторы 40% | Итоговый диапазон: 0.035—0.065 руб. |

Я даю итоговый диапазон. Он отражает неопределённость и возможные шоки. Советую использовать этот результат как отправную точку. Пересматривайте модель при изменении ключевых индикаторов.

Оценка не гарантия. Это рабочий инструмент, который нужно обновлять по мере появления новых данных.

DCF-модель: предпосылки и чувствительность (2026)

Я привык строить DCF для банка, учитывая несколько ключевых параметров. Для ВТБ я закладываю такие допущения: умеренный прирост кредитного портфеля, постепенно восстанавливающуюся маржу, стабильный уровень риска в кредитах и постепенное сокращение доли проблемных активов. Налоговая ставка и операционные расходы я беру близкими к историческим, но с небольшим улучшением эффективности к 2026 году.

- Рост кредитного портфеля: 4—7% в год.

- Чистая процентная маржа (NIM): 2.5—3.5% в зависимости от сценария.

- Коэффициент риска кредитов (cost of risk): 1.0—1.8% годовых.

- Операционная эффективность (C/I): снижение на 1—3 п.п. к 2026.

- WACC: 10—14% (основная точка 12%).

- Темп вечного роста (g): 0—2% (базовый 1%).

Ниже таблица чувствительности итоговой справедливой стоимости на акцию к WACC и темпу вечного роста. Я использовал условную базовую прибыль на акцию и текущую долю капитала, чтобы показать диапазон оценок. Это не прогноз цены, а ориентирномодельная оценка.

| WACC \ g | 0% | 1% | 2% |

|---|---|---|---|

| 10% | 0.20 | 0.24 | 0.29 |

| 12% (базовый) | 0.12 | 0.15 | 0.18 |

| 14% | 0.08 | 0.10 | 0.12 |

Я проверяю чувствительность к двум главным параметрам: WACC и темпам роста. Меньшие изменения в NIM или cost of risk сильно влияют на оценку. Если маржа восстановится быстрее, цена вырастет заметно. Если усилится кредитный риск, оценка падает.

DCF в банковском секторе чувствителен к предположениям о марже и качестве активов. Я всегда даю диапазон, а не одну цифру.

Сравнительный анализ: мультипликаторы и сопоставимые банки

Я сравниваю ВТБ с ближайшими аналогами по мультипликаторам. Обычно беру P/B, P/E и ROE. ВТБ традиционно торгуется с дисконтом к крупным игрокам. Причины простые: высокая доля госучастия, вопросы ликвидности и риск санкций. Сравнение помогает понять, насколько дисконт оправдан.

| Банк | P/B | P/E | ROE |

|---|---|---|---|

| Сбербанк | 1.8 | 6—8 | 15—18% |

| Тинькофф | 1.2 | 8—12 | 10—14% |

| ВТБ | 0.4—0.7 | 5—9 | 6—10% |

Я смотрю не только на сырые числа. Важно учесть капитализацию, ликвидность акций и риск раскрытия информации. Для ВТБ низкий P/B отражает ожидания низкой рентабельности и возможные регуляторные ограничения. Если ROE начнёт расти, дисконт может сократиться и мультипликатор вырасти.

- Если ВТБ улучшит качество активов и маржу, P/B может подтянуться к 0.8—1.0.

- Если регулятор или санкции усилятся, дисконт останется или увеличится.

- Сравнение работает лучше в связке с DCF — одно подтверждает другое.

Катализаторы роста и драйверы доходности

Я всегда ищу конкретные факторы, которые могут двинуть цену акций. Для ВТБ это сочетание внутренних улучшений и внешних условий. Ниже перечислил ключевые драйверы, которые реально способны повысить доходность инвестиций.

- Восстановление маржи по кредитам при стабилизации ставок и росте кредитного портфеля.

- Снижение доли проблемных кредитов и улучшение качества активов.

- Рост комиссионных доходов за счёт цифровых продуктов и кросс‑продаж.

- Операционная оптимизация и сокращение расходов.

- Корпоративные сделки и слияния, которые могут увеличить доходность капитала.

- Государственная поддержка в виде капитала или гарантий при стрессах.

Я выделяю три основных направления, где можно ждать эффект быстрее всего: маржа, качество активов и господдержка. Если они пойдут в позитив, прибыль на акцию и дивидендный потенциал улучшатся.

Корпоративные события и государственная поддержка

Я считаю, что роль государства — ключевой фактор для ВТБ. Наличие крупного акционера снижает риск полного краха и даёт шанс на поддержку в кризис. Это и минус, и плюс. Минус в том, что решения могут быть политически обусловлены. Плюс в том, что государство обеспечивает доступ к капиталу и ликвидности.

- Капвложения и докапитализация. В прошлом такая поддержка уже была. В будущем она возможна при ухудшении рынка.

- Реформы корпоративного управления. Любая прозрачность повышает привлекательность для инвесторов.

- Возможная приватизация или частичная продажа доли. Это может повысить спрос на акции.

- Гарантии по крупным кредитам и системные меры в случае стрессов.

Госучастие даёт банку статус системно важного. В сложные времена это важный буфер для инвестора.

Я слежу за корпоративными новостями постоянно. Новость о поддержке или о приватизации способна сильно поменять оценку в короткие сроки. Для меня это один из главных катализаторов при формировании мнения о ВТБ.

Изменения процентной политики и кредитный цикл (влияние на маржу)

Я всегда слежу за процентной политикой центробанка. Это главный фактор, который влияет на чистую процентную маржу банка. Когда ключевая ставка растет, банки повышают ставки по кредитам быстрее, чем по депозитам. Маржа сначала расширяется. Это классическая реакция. Со временем конкуренция за депозиты усиливается. Депозитные ставки догоняют кредитные. Маржа сжимается.

Кредитный цикл тоже важен. В фазе роста экономики спрос на кредиты увеличивается. Банки получают возможность выдавать больше дорогих кредитов. Маржа растет. В фазе спада кредитный спрос падает. Качество портфеля ухудшается. Резервы на убытки растут. Это давит на прибыль и маржу.

Чистая процентная маржа — главный драйвер банковской прибыли в кратко- и среднесрочной перспективе.

Для ВТБ я учитываю несколько каналов влияния:

- перепризинг активов: кредиты можно переоцени́ть быстрее, чем пассивы;

- структура депозитов: доля срочных и текущих счетов определяет скорость реакции;

- кредитный риск: рост невозвратов снижает эффективную маржу;

- рыночные фондирования: стоимость фондирования на рынке влияет на маржу при привлечении средств.

Приведу упрощённую таблицу сценариев. Она помогает понять пространственную зависимость между ставкой ЦБ и маржой ВТБ.

| Сценарий | Ключевая ставка | Ожидаемое влияние на NIM |

|---|---|---|

| Жёсткая монетарка | рост +200 б.п. | краткосрочное расширение, затем сжатие из‑за роста депозитных ставок |

| Умеренная стабилизация | колебания ±50 б.п. | маржа стабильна, зависит от качества кредитного портфеля |

| Смягчение | снижение —150 б.п. | маржа снижается из‑за удешевления кредитов и конкуренции |

Я всегда моделирую чувствительность NIM к ставке и кредитному росту. Простейший подход — менять ставку на 100 б.п. и смотреть отклик маржи. Для ВТБ важно также учитывать рыночное фондирование. Если банк вынужден привлекать больше краткосрочных средств, маржа может упасть даже при повышенной ставке ЦБ.

Практические рекомендации, которые я применяю при оценке:

- следить за динамикой срочных вкладов и объёмом текущих счетов;

- оценивать долю рынка в розничном и корпоративном сегменте — разные сегменты реагируют по-разному;

- учитывать сроковой лаг: эффект изменения ставки проявляется не мгновенно;

- делать стресс‑тесты при росте NPL и резком изменении стоимости фондирования.

Риски для инвесторов и меры смягчения

Инвестируя в акции банков, я всегда разбиваю риски на категории. Это помогает выстроить план защиты капитала. Ниже я перечислю ключевые риски и практические меры, которые сам применяю.

| Тип риска | Что может произойти | Как я смягчаю |

|---|---|---|

| Санкции и регуляторика | ограничение платежей, заморозка активов, удаление из индексов | ограничивать долю в портфеле, держать ликвидные резервы |

| Ликвидность | широкие спреды, невозможность быстро выйти из позиции | устанавливать размер позиции по объёму АДВ, использовать лимитные ордера |

| Кредитный риск | рост проблемных кредитов и снижение прибыли | следить за качеством портфеля, корректировать оценки стоимости |

| Рыночный риск | волатильность рынка, падение котировок | диверсификация, стоп‑лоссы и хеджирование |

Мои общие меры смягчения простые и рабочие:

- не вкладываю более допустимого процента капитала в один сектор или эмитента;

- оставляю денежную подушку для докупки при коррекции;

- использую лимитные ордера и долевое усреднение при входе;

- поддерживаю связь с брокером и слежу за регуляторными новостями;

- при необходимости применяю опционы или фьючерсы для хеджирования.

Санкционные и регуляторные риски

Санкции — это специфический и непредсказуемый риск. Они могут появиться внезапно. Для банков это значит ограничения на расчёты, доступ к международным рынкам и партнёрам. При серьёзных санкциях акции могут потерять котировку надолго.

Регуляторные изменения тоже влияют. Например, принудительное увеличение норм резервов или новые требования к капиталу сокращают прибыль. Часто такие решения принимаются быстро. Это снижает прогнозируемость доходности.

Если придут новые санкции, даже сильная поддержка государства не всегда спасёт котировки на открытых рынках.

Как я действую в таких условиях:

- ограничиваю долю в портфеле по банку, который подвержен санкциям;

- слежу за публичными заявлениями регуляторов и международных институтов;

- использую местные площадки и брокеров с хорошей практикой комплаенса;

- при вероятном усилении санкций сокращаю время удержания позиции и увеличиваю ликвидность.

Рыночная ликвидность и риск торговых ограничений

Ликвидность акций ВТБ колеблется. Бывают дни с высокой активностью. Бывают дни с очень низким объёмом. Низкая ликвидность означает широкие спреды и риск рыночных ограничений. При этом выйти из большой позиции быстро не получится без значительного ценового воздействия.

Торговые ограничения включают временные приостановки, квотирование и запрет на сделки для нерезидентов. Такие меры могут появляться при высокой волатильности или политических событиях. Они затрудняют выполнение стратегии.

Вот простая таблица для планирования позиции в зависимости от ликвидности.

| АДВ (слежение за объёмом) | Рекомендация по макс. доле портфеля | Тактика входа/выхода |

|---|---|---|

| > 100 млн руб./день | до 5% | обычные лимитные ордера |

| 10—100 млн руб./день | 1—3% | разбить на части, усреднять |

| < 10 млн руб./день | <1% | минимизировать позицию, использовать OTC или деривативы |

Практические шаги, которые я использую при плохой ликвидности:

- разбиваю сделки на части и выставляю лимитные ордера;

- устанавливаю максимальный допустимый проскальзыв и строго его соблюдаю;

- держу наличность для быстрого выхода при ухудшении ситуации;

- рассматриваю использование производных инструментов или фондов для экономии на цене входа/выхода.

Тактика для инвесторов: вход, хеджирование и выход

Я расскажу, как я подхожу к входу, хеджированию и выходу по акциям ВТБ. Не обещаю лёгких денег. Делюсь рабочими практиками. Они простые и применимы любому инвестору.

Дивидендная стратегия vs спекулятивная: сценарии для 2026

Если цель — дивиденды, я держу позиции дольше. Смотрю на историю выплат и политику банка. Важна дата закрытия реестра. Покупаю заранее, чтобы попасть в реестр. Учитываю налог и брокерские удержания. Размер позиции делаю умеренным. Это снижает стресс при волатильности.

Если цель — спекуляция, я сокращаю время держания. Торгую по уровням и объёмам. Использую ордера с ограничением убытка. Часто захожу частями и фиксирую прибыль по частям. Быстрая фиксация прибыли важнее, чем идеальная точка.

Некоторые правила, которые я применяю:

- Для дивидендной стратегии: не весь портфель в одной акции, диверсификация по банкам и секторам.

- Для спекулятивной: объём позиции меньше, стоп-лосс ближе, тейк-профит заранее.

- Не держу открытые плечи перед важными регуляторными событиями.

| Сценарий | Действие | Фокус |

|---|---|---|

| Дивидендный | Купить до закрытия реестра; держать 1—2 квартала | Риск реинвестирования и налог |

| Краткосрочный спек | Вход по откату; частичное фиксирование прибыли | Управление волатильностью |

| Хеджирование | Покупка защитных опционов или хедж через индекс/ETF | Стоимость страховки vs ожидаемая волатильность |

Личный совет: перед дивидендным входом проверьте, не объявлен ли экс-дивидендный период с неожиданными условиями. Это часто меняет краткосрочную цену.

Налоги и операционные нюансы при покупке акций

Налоги и операционные мелочи часто решают итоговую доходность. Я слежу за тем, чтобы не упустить детали.

- Уточняю, какая налоговая ставка применяется к дивидендам и приросту капитала. Проверяю, удерживает ли налог брокер автоматически.

- Следую правилам учета даты закрытия реестра. Для получения дивидендов нужно владеть акциями на определённую дату.

- Проверяю комиссии брокера и биржевые сборы. Они влияют на краткосрочные стратегии сильнее, чем на долгосрочные.

- Учитываю операционные временные рамки: расчетные сроки и время исполнения ордеров. Иногда при высокой волатильности исполнение может быть задержано или частичным.

Если вы инвестируете через иностранного брокера, обратите внимание на валютные переводы и возможные ограничения на репатриацию дивидендов. Я всегда проверяю договор брокера и читаю последние уведомления биржи.

Как отслеживать прогнозы и обновлять модель

Модель должна быть живой. Я обновляю её регулярно и по событию. Это сохраняет прогноз адекватным реальности.

Вот что я отслеживаю и как часто обновляю:

- Квартальные отчёты банка — сразу после публикации.

- Ключевые показатели: маржа, качество кредитного портфеля, резервирование — ежеквартально.

- Решения регулятора и изменения ключевой ставки — по мере выхода новостей.

- Макроиндикаторы: ВВП, инфляция, безработица, цены на энергоресурсы — ежемесячно или ежеквартально.

| Индикатор | Источник | Частота |

|---|---|---|

| Чистая процентная маржа | Фин. отчётность ВТБ | Квартально |

| Доля проблемных кредитов | Отчёт банка, регулятор | Квартально |

| Ключевая ставка | ЦБ РФ | По мере изменений |

| Рыночные котировки и волатильность | MOEX, брокерская платформа | Ежедневно |

Я использую простую версию модели в Excel или Google Sheets. Подгружаю туда реальные данные. Сравниваю прогнозы с фактом. Делаю стресс‑тесты по нескольким сценариям. Обновляю допущения, если отклонение существенное.

Небольшая привычка: заведите чек-лист обновлений. Это экономит время и снижает ошибку при принятии решений.

Ключевые индикаторы и источники данных для 2026

Я слежу за набором индикаторов. Они помогают понять, куда движутся акции ВТБ и какие события важны для банка. Набор простой. Он охватывает макро, банковские метрики и рыночные данные. Ниже я кратко расписываю самые важные и где их смотреть.

| Индикатор | Почему важен | Частота обновления | Где смотреть |

|---|---|---|---|

| Процентная ставка ЦБ | Влияет на маржу и стоимость фондирования | ежемесячно/по решению | Банк России, пресс‑релизы |

| Инфляция (CPI) | Давит на реальную доходность и политику ЦБ | ежемесячно | Росстат |

| NPL, качество кредитного портфеля | Показывает риск потерь и потребность в резервировании | ежеквартально | Отчётность ВТБ (IFRS), презентации |

| Чистая процентная маржа (NIM) | Ключ к прибыли банков | ежеквартально | IFRS отчёты ВТБ, аналитика |

| Объём торгов и ликвидность | Определяет возможность входа/выхода и волатильность | ежедневно | MOEX, биржевые данные |

Источников немного, но я использую их регулярно:

- официальные отчёты ВТБ (IFRS) и презентации инвесторам;

- Банк России и Росстат для макроэкономики;

- MOEX и брокерские ленты для объёмов и цены;

- аналитические обзоры крупных брокеров и независимые исследования;

- новостные агрегаторы для корпоративных и регуляторных событий.

Совет: автоматизируйте сбор данных. Я настроил уведомления на ключевые релизы и обновляю модель раз в месяц, а после отчёта ВТБ — сразу.

Часто задаваемые вопросы

Сколько будут стоить акции ВТБ в 2026?

Я не могу назвать точную цену. Могу дать диапазон сценариев в процентах от текущего уровня. Это практичнее и учитывает неопределённость.

- Позитивный сценарий: рост на 30—60%. Такой исход возможен при улучшении маржи, росте экономики и стабильной поддержке от государства.

- Базовый сценарий: рост на 0—25%. Это самый вероятный вариант при умеренном восстановлении кредитования и стабильных дивидендах.

- Негативный сценарий: падение на 30—60%. Риск связан с ухудшением качества портфеля, резким повышением ставок или новыми санкциями.

Я оцениваю вероятность каждого сценария по своему опыту и текущим данным. Точные числа зависят от стартовой цены акции. Если хотите, я могу пересчитать диапазон в рублях, если вы скажете текущую цену.

Стоит ли покупать акции ВТБ сейчас?

Это зависит от вашей цели и терпимости к риску. Я делаю выбор так: сначала решаю, инвестирую я ради дивидендов или ради прироста капитала. Потом смотрю на баланс риска и время удержания.

Что я обычно учитываю перед покупкой:

- горизонт инвестирования: краткосрочно — осторожнее, среднесрочно и долгосрочно — больше возможностей;

- позиция дивидендов: если важны дивиденды, смотрю историю выплат и политику банка;

- ликвидность: небольшие позиции легче продавать без сильного влияния на рынок;

- хеджирование и размер позиции: не больше 3—5% портфеля в одну акцию, при спекуляции — ещё меньше.

Практические тактики, которые я применяю:

- усреднение: покупаю частями при колебаниях;

- ставлю стоп‑лосс, если спекулирую;

- держу часть в безрисковых активах на случай сильного отката;

- отслеживаю календарь отчётов ВТБ и ключевые макро‑релизы перед крупными покупками.

Лично я не даю универсального ответа. Решение должно исходить из вашей стратегии. Если хотите, помогу составить план входа под ваш профиль.