Акции Netflix давно привлекают внимание инвесторов. Я часто слышу вопрос: стоит ли сейчас входить в эту историю. В этой части я постараюсь честно и просто рассказать, что я думаю и на что смотрю.

- Акции Netflix — стоит ли покупать сейчас

- Краткий обзор бизнеса Netflix

- Динамика цены и поведение акции на разных таймфреймах

- Финансовые показатели: выручка, прибыль и денежные потоки

- Платёжеспособность и структура капитала

- Пользовательская база и операционные метрики

- Монетизация и новые источники дохода — реклама, игры, мерч

- Конкурентная среда и ключевые риски отрасли

- Оценка стоимости: мультипликаторы и модели

- Примеры сценариев и ценовые целевые уровни

- Технический анализ: уровни входа, выхода и управление риском

- Основные риски инвестирования в акции Netflix

- Что думают аналитики и рыночный консенсус

- Ключевые события и триггеры, влияющие на курс

- Как и где купить акции Netflix: практические шаги

- Альтернативы и похожие инвестиционные идеи

- Инвестиционная стратегия: когда покупать, держать или продавать

- Часто задаваемые вопросы об акциях Netflix

Акции Netflix — стоит ли покупать сейчас

Я лично подхожу к решению о покупке акций Netflix как к проверке нескольких простых пунктов. Сначала проверяю свои цели. Хочу ли я долгосрочный рост или краткосрочную спекуляцию. От этого многое зависит.

Netflix — не акция для быстрого пассивного дохода. Это бизнес с высокой волатильностью и большими ставками на контент.

Если верю в дальнейший рост подписок и в то, что Netflix сможет монетизировать аудиторию новыми способами — реклама, игры, мерч — то акция интересна. Если важна защита капитала и спокойный доход — лучше искать другие инструменты.

Мои личные критерии, которые я использую перед покупкой:

- текущая оценка и мультипликаторы;

- динамика подписчиков и ARPU (средний доход на пользователя);

- новые источники дохода и их масштабируемость;

- готовность держать годами при просадках.

| Критерий | Что посмотреть |

|---|---|

| Оценка | P/S, EV/EBITDA, рост выручки |

| Рост подписчиков | ежеквартальные отчёты, тренды по регионам |

| Риски | конкуренция, стоимость контента, отток |

Я покупаю акции, когда риск неприемлемого ухудшения бизнеса кажется мне ниже, чем возможная выгода от роста.

Краткий обзор бизнеса Netflix

Netflix — это прежде всего платформа подписочного видео. Компания создает и покупает контент. Она доставляет фильмы и сериалы по подписке в сотни стран. Бизнес основан на удержании пользователей. Чем дольше люди остаются, тем выше доход и более оправданны затраты на контент.

Ключевые элементы модели:

- подписка — основной источник выручки;

- оригинальный контент — инструмент привлечения и удержания;

- технология доставки — масштабирование по всему миру;

- реклама и новые продукты — дополнительные потоки дохода.

Netflix долго инвестировал в эксклюзивные проекты. Это повышает барьеры для конкурентов, но и увеличивает расходы. Компания активно расширяет предложения: локальные шоу, кинопроизводства и игровые проекты. Это диверсифицирует бизнес. Важно понимать, что контент — это одновременно актив и постоянная статья затрат.

Контент работает как магнит: он притягивает подписчиков, но требует постоянных вложений.

Динамика цены и поведение акции на разных таймфреймах

Акция Netflix известна своими резкими движениями. На годовых графиках видно мощный рост за прошлое десятилетие. На месячных и недельных графиках часто появлялись сильные откаты. Это классический ростовой актив с высокой чувствительностью к новостям о подписчиках и доходах.

Как я смотрю на таймфреймы:

- долгий горизонт (5+ лет) — ориентир на масштабный рост и развитие экосистемы;

- средний горизонт (1—3 года) — проверяю устойчивость монетизации и снижение затрат на привлечение;

- короткий горизонт (недели/месяцы) — слежу за отчётами и реакцией рынка, часто там много шума.

| Таймфрейм | Тип поведения | Что смотреть |

|---|---|---|

| Долгосрочный | тренд вверх с периодическими коррекциями | рост выручки и глобальная экспансия |

| Среднесрочный | волатильность на новостях о подписчиках | ARPU, новые бизнес-линии |

| Краткосрочный | резкие движения вокруг квартальных отчётов | квартальные данные и комментарии руководства |

Для входа я обычно выбираю стратегию усреднения. Вхожу по частям при сильных просадках или поэтапно при признаках восстановления. Риск-менеджмент обязателен. Ставлю заранее уровни стопа и цель прибыли. Так легче пережить эмоциональные падения цены.

Финансовые показатели: выручка, прибыль и денежные потоки

Я обычно смотрю на три вещи сразу: выручка, прибыль и денежный поток. У Netflix выручка растёт благодаря тарифным изменениям и международному расширению. Платные подписки всё ещё дают основной доход. Реклама и сопутствующие продукты добавляют процент, но пока не доминируют.

Прибыльность заметно улучшилась после корректировок в контентной политике и оптимизации расходов. Операционная маржа стала стабильнее. Это видно по сокращению убытков на уровне операционного результата и по росту чистой прибыли в периоды, когда компания сокращала темпы инвестиций в контент.

Свободный денежный поток долгое время был слабым из‑за больших затрат на создание и приобретение контента. Я отмечаю, что при стабилизации выручки и более аккуратном расходовании на креатив FCF может оставаться положительным или колебаться вокруг нуля. Для меня важно смотреть на тренд, а не на один квартал.

| Показатель | Тренд 2019—2025 | Что смотрю |

|---|---|---|

| Выручка | Постепенный рост за счёт международного рынка | Темпы роста и ARPU |

| Операционная прибыль | Колебания, но тенденция к улучшению | Маржа и рентабельность контента |

| Свободный денежный поток | Фазы отрицательного и положительного FCF | Насколько стабилен FCF в нескольких кварталах |

- Что я считаю важным: рост выручки + контроль контентных расходов.

- Что меня настораживает: сильные колебания свободного денежного потока.

- На что обращаю внимание перед покупкой: устойчивость подписной базы и прогнозы ARPU.

Главный вопрос — сможет ли Netflix переводить высокий денежный поток из контента и подписок в устойчивую прибыль и свободный кеш при сохранении темпов роста.

Платёжеспособность и структура капитала

Я первым делом проверяю долговую нагрузку. Netflix финансировал часть контента за счёт долговых выпусков. Это нормально для медиакомпаний. Важно, чтобы долговая нагрузка оставалась сопоставимой с EBITDA и свободным денежным потоком.

Ключевые метрики для меня — отношение чистого долга к EBITDA, покрытие процентов и сроки погашения обязательств. Если покрытие процентов слабое, риск растёт при повышении ставок. Если сроки погашения сконцентрированы в ближайшие годы, нужен план рефинансирования.

| Метрика | Почему важно |

|---|---|

| Чистый долг / EBITDA | Показывает долговую устойчивость |

| Коэффициент покрытия процентов | Способность платить проценты по долговым обязательствам |

| Доля краткосрочного долга | Риск рефинансирования в ближайшее время |

- Если чистый долг умеренный и EBITDA растёт, риск снижается.

- Если FCF стабилен и положителен, компания легче обслуживает долг.

- Нужно смотреть на график погашений и доступ к рынкам капитала.

Для меня платежеспособность — не только цифры баланса, но и способность компании генерировать денежный поток в будущем при разных сценариях.

Пользовательская база и операционные метрики

Пользовательская база — главная движущая сила бизнеса. Я всегда анализирую не только число подписчиков, но и качество роста. Важно понимать, сколько новых платных подписчиков приходит, сколько уходит и сколько платит больше из‑за тарифов с рекламой или премиум‑планов.

Операционные метрики дают представление о будущем доходе. ARPU показывает, сколько в среднем приносит подписчик. Churn показывает удержание.

Вовлечённость — часы просмотра на пользователя и удержание по ключевым проектам. Они связаны. Высокая вовлечённость снижает отток и повышает ARPU при грамотной монетизации.

| Метрика | Что она значит |

|---|---|

| Кол-во платных подписчиков | Объём рынка и масштаб бизнеса |

| ARPU | Выручка на пользователя. Влияет на общую выручку при стабильной базе |

| Churn | Показывает лояльность и эффективность контента |

| Часы просмотра | Вовлечённость и удержание аудитории |

- Рост подписчиков в развивающихся регионах важнее, чем в насыщенных.

- Снижение churn часто даёт больше эффекта, чем привлечение новых пользователей.

- Монетизация через рекламу и дополнительные сервисы повышает ARPU, но может увеличить churn, если сделано плохо.

Я всегда сравниваю региональные KPI. В одних странах ARPU высок, но рост медленный. В других — низкий ARPU, но большой потенциал роста. Баланс между этими сегментами определяет долгосрочную траекторию выручки.

Если база растёт, churn низкий, а ARPU растёт благодаря дополнительной монетизации — это сильный сигнал для инвестора. В остальных случаях нужен осторожный подход.

Монетизация и новые источники дохода — реклама, игры, мерч

Я слежу за тем, как Netflix превращает внимание зрителей в деньги. Реклама уже не просто эксперимент. Это официальный путь к увеличению ARPU для пользователей, которые не хотят или не могут платить полную цену. Рекламный тариф дешевле. Он привлекает новых подписчиков. Рекламные доходы растут быстрее, чем платная база в некоторых рынках. Но тут важно качество таргетинга и CPM. Если реклама будет мешать просмотру, удержание пострадает.

Игры — еще один интересный канал. Netflix покупает студии и делает игры на основе своих IP. Это не только прямые покупки внутри приложений. Это способ углубить вовлечённость и продлить жизненный цикл контента. Игры дают разные монетизационные механики: платные DLC, внутриигровые покупки, кросс-продажи. Тут риск — большие инвестиции и невысокая окупаемость на старте. Но выигрыш в грамотной экосистеме может быть существенным.

Мерч — простая идея. Людям нравятся вещи с любимыми персонажами. Одежда, фигурки, постеры. Это не нагрузка на баланс компании. Но маржинальность и логистика требуют внимания. Лицензирование брендов другим компаниям снижает операционные риски, но уменьшает доходность. Прямая продажа через собственный магазин даёт больший контроль и маржу.

| Источник | Плюсы | Минусы |

|---|---|---|

| Реклама | Быстрый прирост ARPU, масштабируемость | Риск оттока, давление на UX |

| Игры | Глубокая вовлечённость, кросс-монетизация | Высокие капитальные затраты, неопределённая доходность |

| Мерч | Лояльность фанатов, дополнительные маржинальные продажи | Логистика, сезонность спроса |

Диверсификация доходов важна. Но каждая новая ветвь требует своего подхода и времени на рост.

Я считаю, что эта тройка источников сможет повысить устойчивость бизнеса. Главное — держать фокус на качестве контента и не жертвовать им ради быстрой прибыли.

Конкурентная среда и ключевые риски отрасли

Рынок стриминга стал crowded. Сильные игроки не уходят с поля. Disney, Amazon, Warner, Apple — у всех ресурсы и контент. Появились локальные сервисы, которые лучше знают аудиторию в своих странах. Параллельно растут платформы короткого формата. TikTok и YouTube забирают время, которое раньше тратили на сериалы.

Ключевые риски отрасли понятны. Рост затрат на контент постоянно давит на маржу. Лицензирование и соглашения с создателями конкурируют друг с другом. Стоимость привлечения и удержания подписчика растёт. Если рынок достиг насыщения, темпы роста выручки замедлятся. В такой ситуации другим инструментам приходится компенсировать — реклама, мерч, игры. Это работает, но не без проблем.

Ещё один риск — регулирование. Законы о данных и рекламе могут усложнить таргетинг. Антимонопольные проверки и локальные квоты контента добавляют затрат. Финансовые риски связаны с валютной экспозицией и долговой нагрузкой при агрессивных инвестициях.

| Фактор | Влияние на Netflix |

|---|---|

| Соперничество за контент | Рост затрат, давление на прибыль |

| Альтернативы внимания (TikTok и др.) | Снижение просмотров, необходимость инноваций |

| Регулирование | Ограничения таргетинга, локализация контента |

| Экономическая нестабильность | Снижение подписок и ARPU |

Главная угроза — не одна компания. Это совокупность факторов: рост затрат, конкуренция за время пользователя и регулирование.

Я слежу за тем, как Netflix маневрирует в этой среде. Компания делает правильные шаги. Но риски сохраняются и требуют постоянного внимания инвестора.

Оценка стоимости: мультипликаторы и модели

Я всегда начинаю оценку с простых метрик. Смотрю на P/E и EV/Revenue. Эти мультипликаторы дают быстрый ориентир. Для Netflix важно также EV/EBITDA. У стриминговых компаний рост и капитал искажают чистую прибыль, поэтому EBITDA и денежный поток полезнее.

DCF остаётся базовым инструментом. Прогнозирую выручку по подписчикам и ARPU. Учту рост рекламных и игровых доходов. Отнимаю инвестиции в контент. Получаю свободный денежный поток. Дисконтирую его подходящей ставкой. Результат чувствителен к трем параметрам: темпу роста, марже и ставке дисконтирования.

| Метод | Плюсы | Минусы |

|---|---|---|

| P/E, EV/Revenue | Простой, сравнение с рынком | Не учитывает специфику контентных затрат |

| DCF | Глубокий, учитывает FCF | Чувствителен к допущениям |

| Сравнительный анализ | Показывает рыночное восприятие | Зависит от выбранных бенчмарков |

Советы из личного опыта. Делайте несколько сценариев: консервативный, базовый и оптимистичный. Меняйте ARPU, рост подписчиков и контентные расходы. Сравнивайте результаты с мультипликаторами сектора. Внимательно относитесь к допущениям. Маленькое изменение в темпе роста даёт большой эффект на конечную оценку.

Оценка — комбинация науки и предположений. Я смотрю цифры и представляю, насколько реалистичны допущения.

Примеры сценариев и ценовые целевые уровни

Я люблю смотреть на несколько сценариев, чтобы не зацикливаться на одном прогнозе. Ниже привожу простую таблицу с тремя базовыми сценариями. В таблице указаны ключевые предпосылки и примерные ценовые цели. Это не прогноз, а рабочая модель, которую я проверяю и корректирую.

| Сценарий | Предпосылки | Целевая цена (пример) | Вероятность (моя оценка) |

|---|---|---|---|

| Базовый | Рост подписчиков умеренный, реклама набирает обороты | +20% от текущей цены | 50% |

| Пессимистичный | Замедление роста, расходы на контент растут быстрее, чем монетизация | -25% от текущей цены | 25% |

| Оптимистичный | Успех новых продуктов, международный рост ускоряется | +60% от текущей цены | 25% |

Я всегда привязываю цели к конкретным событиям. Например, если квартал покажет ускорение подписок и удержание, я переключаюся на оптимистичный сценарий. Если метрики разочаруют, следую пессимистичному плану и ужесточаю риск-менеджмент.

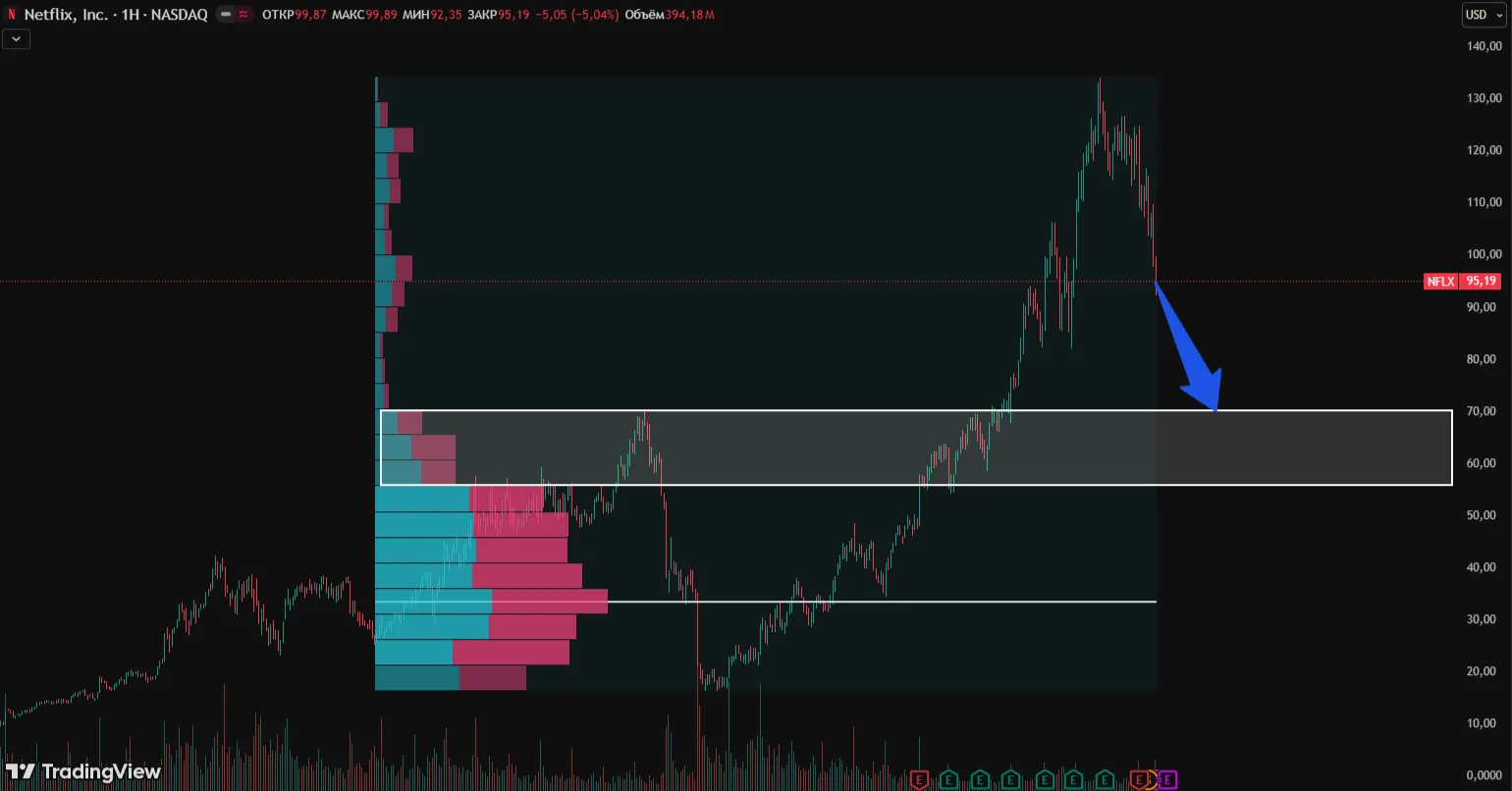

Технический анализ: уровни входа, выхода и управление риском

Я использую теханализ как инструмент тайминга. Он не заменяет фундамент, но помогает выбрать удобные точки входа и выхода. Ниже — практичные правила, которые я применяю лично.

- Опоры и сопротивления: отмечаю 3 ближайших уровня поддержки и сопротивления на дневном графике.

- Скользящие средние: 50-дневная дает представление о тренде. Закрытие выше 50-DMA — сигнал к частичным покупкам. Закрытие ниже — сигнал к фиксации части позиции.

- Объём: ищу подтверждение движений ростом объёма. Без объёма пробой часто ложный.

- Индикаторы: RSI для оценки перекупленности/перепроданности. MACD для дивергенций.

Пример уровней и управления риском в таблице:

| Действие | Уровень | Риск |

|---|---|---|

| Вход по тренду | Ближайшая поддержка или откат к 50-DMA | Стоп 6-8% ниже входа |

| Агрессивный вход | Пробой сопротивления на объёме | Стоп 10% ниже или по уровню поддержки |

| Выход | Целевые уровни из сценариев или сигнал разворота | Частичная фиксация при +20%, полная при выполнении плана |

Я использую правило не рисковать более 1-2% капитала на одну позицию. Размер позиции рассчитываю исходя из расстояния до стопа. Так я ограничиваю потери и сохраняю шансы на участие в больших трендах.

Теханализ — про вероятность, не про гарантию. Всегда фиксирую риск заранее и держу дисциплину.

Основные риски инвестирования в акции Netflix

Инвестировать в Netflix значит принимать ряд специфичных рисков. Я перечислю те, которые считаю ключевыми. Постараюсь быть честным и простым.

- Рост расходов на контент. Чем больше оригинального контента, тем выше затраты. Это давит на маржу, если не удаётся компенсировать ростом подписчиков или ценами.

- Отток и удержание пользователей. Подписчики уходят, если контента меньше или конкуренты предлагают выгоднее. Удержание важнее набора новых.

- Конкуренция. Disney, Amazon, Hulu и местные стримы активно борются за аудиторию. Давление на цены и эксклюзивность контента усиливается.

- Регуляторика и лицензирование. Локальные правила и лицензионные ограничения могут ограничить рост в странах и увеличить издержки.

- Колебания валют и макроэкономика. Международная выручка чувствительна к курсам валют и покупательной способности в регионах.

- Операционные риски при выходе в новые направления: реклама, игры, мерч. Непростые переходы могут съесть ресурсы и время.

Как я с этим справляюсь? Я отслеживаю ключевые метрики, сравниваю с рынком и ставлю стопы. Внимательно смотрю отчёты и руководствуюсь не эмоциями, а планом.

Риск всегда есть. Важно понимать, какой из них для вас критичен, и действовать согласно охраняемой стратегии.

Что думают аналитики и рыночный консенсус

Я слежу за аналитиками не ради модных прогнозов. Мне важно понять общий тон рынка. Обычно аналитики делятся на три лагеря: оптимисты, консерваторы и скептики. Оптимисты смотрят на рост подписок и новые доходы от рекламы. Консерваторы оценивают маржу и конкуренцию. Скептики боятся высокой стоимости контента и замедления роста.

Часто встречаю похожие рекомендации. Здесь простая таблица, которую я использую для ориентировки:

| Рекомендация | Что это значит |

|---|---|

| Покупать | Рост выручки и экспансия оправдывают цену |

| Держать | Риск и потенциал примерно в балансе |

| Продавать | Высокая оценка и неопределённость роста |

Я читаю отчёты с акцентом на аргументы, а не на рейтинг. Мне важнее, почему аналитик так думает. Привожу типичную цитату, которую часто вижу:

«Рост подписчиков и монетизация рекламы должны компенсировать рост затрат на контент, иначе оценка станет уязвимой». — типичный комментарий аналитика

Ключевые события и триггеры, влияющие на курс

Есть ряд событий, которые быстро двигают цену. Я всегда отслеживаю их заранее. Вот список главных триггеров:

- Квартальные отчёты по подписчикам и выручке.

- Объявления по ценам подписки и тарифам с рекламой.

- Крупные премьеры и оригинальные хиты, которые привлекают аудиторию.

- Сделки по покупкам прав или партнёрствам с провайдерами.

- Регуляторные решения в разных странах.

- Макроэкономические факторы: курс доллара и риск-аппетит инвесторов.

Когда я вижу несоответствие ожиданий и фактов в отчёте, рынок реагирует резко. Иногда реакция кратковременная. Иногда меняет тренд надолго. Я советую следить за календарём событий и иметь план реакции на каждый из триггеров.

Как и где купить акции Netflix: практические шаги

Я расскажу просто. Покупка акций Netflix ничем не сложнее, чем покупка любой другой акции на бирже. Для начала нужен брокер. Выбираю надежного посредника с низкими комиссиями и удобным приложением.

Пошагово мои действия выглядят так:

- Выбираю брокера и регистрирую счёт.

- Прохожу верификацию и пополняю счёт в нужной валюте.

- Ищу тикер NFLX (NASDAQ).

- Выбираю тип ордера: рыночный или лимитный.

- Устанавливаю объём и риск-менеджмент (стоп, тейк-профит).

- Отслеживаю и при необходимости корректирую позицию.

Полезная таблица с типами ордеров:

| Тип ордера | Когда использовать |

|---|---|

| Market | Если хочу исполнение сразу по текущей цене |

| Limit | Если хочу купить по конкретной цене или лучше |

| Stop / Stop-Limit | Для защиты капитала и автоматического выхода |

Если вы не находитесь в США, учтите налоги и конвертацию валюты. Многие брокеры предлагают дробные акции. Это удобно, если цена одной акции высока. Рассмотрите ETF с содержанием Netflix, если хотите диверсификацию и меньше активного управления.

Альтернативы и похожие инвестиционные идеи

Я всегда смотрю на альтернативы, прежде чем вложиться.

Netflix — не единственный путь в тему стриминга и контента. Вот компании и идеи, которые я рассматриваю рядом с Netflix:

- Disney (приоритет на контент и парки).

- Warner Bros. Discovery (глубокая библиотека и ТВ-права).

- Amazon (Prime Video в экосистеме AWS и ритейла).

- Apple (финансовые резервы и нишевые проекты).

- Рекламные и технологические компании, завязанные на видеоконтент (например, Roku).

Я также использую отраслевые ETF. Они дают доступ к нескольким игрокам сразу. Это снижает специфический риск одной компании. В таблице кратко сравнил подходы:

| Инструмент | Плюсы | Минусы |

|---|---|---|

| Индивидуальные акции | Высокий потенциал роста | Большая волатильность |

| Отраслевые ETF | Диверсификация | Меньшая отдача при сильном росте одной компании |

| Компании-смежники | Разные бизнес-модели в той же нише | Разная чувствительность к рискам |

Я всегда сравниваю перспективы роста, маржу и баланс. Так проще решить, куда именно вкладывать.

Инвестиционная стратегия: когда покупать, держать или продавать

Я подхожу к акциям Netflix прагматично. Сначала решаю, зачем я хочу эту акцию. Для долгосрочного роста или для спекуляции на новостях? От этого зависит стратегия. Я делю сценарии на три простые категории: купить, держать, продать. Для каждой есть свои триггеры по фундаменту и технике.

| Ситуация | Фундаментальный триггер | Технический триггер |

|---|---|---|

| Покупать | Рост подписчиков и устойчивая маржа | Отскок от уровня поддержки или прорыв сопротивления |

| Держать | Стабильность выручки, но замедление роста | Флэт или коррекция в рамках тренда |

| Продавать | Снижение числа подписчиков и обесценивание контента | Пробой ключевой поддержки с объёмом |

Я использую правила управления риском. Никогда не ставлю в одну позицию больше 2—5% капитала. Если цена уходит против меня, я заранее ставлю стоп-лосс. Стоп можно сдвигать по мере роста позиции. Долгосрочно я чаще держу. Короткие сделки делаю по конкретным новостям или отчётам.

- Перед покупкой проверяю последние квартальные отчёты.

- Смотрю на тренд и объёмы торгов.

- Оцениваю альтернативные риски: конкуренция, регуляция, смена вкусов аудитории.

Моя главная мысль: покупай по плану, а не по страху или жадности.

Часто задаваемые вопросы об акциях Netflix

- Стоит ли покупать акции Netflix прямо сейчас?

- Зависит от твоих целей. Если ты веришь в долгосрочный рост контента и международный потенциал, можно рассматривать накопление по этапам. Для краткосрочной спекуляции важны отчёты и новости.

- Какой временной горизонт лучше для этой компании?

- Я предпочитаю средне- и долгосрочные горизонты. Контент и стратегия монетизации требуют времени. Короткие горизонты возможны, но риск выше.

- Нужно ли следить за выручкой или за числом подписчиков?

- Оба показателя важны. Число подписчиков показывает спрос. Выручка и маржа — способность компании зарабатывать. Я смотрю и на то, и на другое.

- Какие главные риски у акций Netflix?

- Рост затрат на контент, усиление конкуренции, регуляторные ограничения и изменение привычек зрителей. Эти риски могут быстро отразиться на цене.

- Как диверсифицировать позицию в медиа-секторе?

- Я распределяю капитал между платформами, студиями и вышестоящими технологическими компаниями. Можно также использовать ETF на медиа и потребительский сектор.

Не забывай: хорошая стратегия — это дисциплина и план действий на разные сценарии.